Анализ активов и пассивов банка (на примере Томского отделения ОАО Сбербанк)

Подождите немного. Документ загружается.

обстоятельств, которые могли бы привести к утрате финансовой

устойчивости.

Проведем анализ показателей финансовой устойчивости банка. Анализ

с помощью коэффициентов позволяет установить количественную

взаимосвязь между различными статьями или группами статей

бухгалтерского баланса. При этом сопоставляться объединенные по какому –

либо экономическому принципу активные статьи с пассивными, либо

определяется удельный вес статей в активе или пассиве.

Метод коэффициентов используется для регулирования деятельности

коммерческого банка, а также для контроля деятельности филиалов.

Наиболее употребительны коэффициенты, дающие количественное

соотношение ряда статей для поддержания ликвидности баланса

коммерческого банка.

Для составления рейтинга надежности банков была использована

методика, разработанная группой экономистов под руководством кандидата

экономических наук Кромонова В.С. По данной методике в качестве

исходных данных для составления рейтинга используется баланс банка по

счетам второго порядка. При этом:

- активы и пассивы формируются в экономически однородные группы;

вычисляются коэффициенты, описывающие существенные

закономерности банковских балансов;

- после анализа полученных коэффициентов, а также индивидуальных

особенностей каждого банка некоторые из них исключаются;

- для оставшихся рассчитывается текущий индекс надежности.

Приведем расчет коэффициентов по методике В.С. Кромонова по

анализируемому банку.

Генеральный коэффициент надежности (К1), равный отношению

капитала банка к работающим активам,W- показывает степень обеспеченности

рискованных вложений банка его собственным капиталом, за счет которого

41

будут погашаться возможные убытки в случае невозврата того или иного

работающего актива.

Представляет максимальный интерес для кредиторов и вкладчиков

банка.

(2.1)

где WКW- размер собственного капитала банка,

АРW- размер работающих (рискованных) активов: суммарный объем

ссудной задолженности, включая просроченные кредиты и проценты по ним

+ вложения в ценные бумаги + средства на корсчетах в российских банках +

средства для участия в хозяйственной деятельности других организаций +

лизинговые операции + расчеты по факторинговым операциям.

Коэффициент мгновенной ликвидности (К2), равный отношению

ликвидных активов банка к его обязательствам до востребования,W-

показывает, использует ли банк клиентские деньги в качестве собственных

кредитных ресурсов и таким образом:

- в какой мере клиенты могут претендовать на получение процентов по

остаткам на расчетных текущих счетах;

- в какой мере их платежные поручения обеспечены возможностью банка

быстро совершать платежи.

Представляет наибольший интерес для клиентов, состоящих в банке на

расчетном и кассовом обслуживании.

(2.2)

где ЛАW- ликвидные активы, включающие рублевые и валютные

средства на корсчетах банка + наличные деньги в кассе и в пути + операции с

валютой на бирже + резервы в ЦБ + вложения в государственные ценные

бумаги,

ОВW- обязательства «до востребования», включающие величину

остатков на расчетных и текущих счетах клиентов + прочие пассивы +

42

обязательства перед эмитентами, ценные бумаги которых распространяет

банк + вклады граждан на срок до 1 мес. + средства в расчетах.

Кросс-коэффициент (К3)W- показывает отношение всех обязательств

банка к выданным кредитам.

(2.3)

где СОW- суммарные обязательства банка: обязательства «до

востребования» + депозиты + вклады граждан на срок более 1 мес. +

полученные межбанковские кредиты.

Генеральный коэффициент ликвидности (К4), равный отношению

ликвидных активов и защищенного капитала к суммарным обязательствам

банка,W- показывает обеспеченность средств, доверенных банку клиентами

ликвидными активами недвижимостью и ценностями. Иными словами,

характеризует способность банка при невозврате выданных займов

удовлетворить требования кредиторов в минимальный срок.

(2.4)

гдеWЗК - защищенный капитал: основные средства банка + активные

остатки группы счетов капитальных вложений + драгоценные металлы.

Коэффициент защищенности капитала (К5), равный отношению

защищенного капитала ко всему собственному капиталу,W- показывает,

насколько банк учитывает инфляционные процессы и какую долю своих

активов размещает в недвижимость, ценности и оборудование. Этот

коэффициент может также использоваться как косвенный показатель

основательности банкаW- банки, рассчитанные на кратковременный срок

деятельности, обычно не вкладывают средства в свое развитие.

(2.5)

WWWWWWWКоэффициент фондовой капитализации прибыли (К6) - показывает

43

соотношение собственных ресурсов банка к деньгам, которые внесли

учредители. Наряду с эффективностью работы банка характеризует его

независимость от отдельных учредителей:

(2.6)

где УФW- уставный фонд.

Анализ с помощью коэффициентов позволяет установить

количественную взаимосвязь между различными статьями или группами

статей бухгалтерского баланса. При этом сопоставляться объединенные по

какому – либо экономическому принципу активные статьи с пассивными,

либо определяется удельный вес статей в активе или пассиве. Метод

коэффициентов используется для регулирования деятельности

коммерческого банка, а также для контроля деятельности филиалов.

Наиболее употребительны коэффициенты, дающие количественное

соотношение ряда статей для поддержания ликвидности баланса

коммерческого банка. Для составления рейтинга надежности банков была

использована методика, разработанная группой экономистов под

руководством кандидата экономических наук Кромонова В. С. По данной

методике в качестве исходных данных для составления рейтинга

используется баланс банка по счетам второго порядка. При этом: активы и

пассивы формируются в экономически однородные группы; вычисляются

коэффициенты, описывающие существенные закономерности банковских

балансов; после анализа полученных коэффициентов , а также

индивидуальных особенностей каждого банка некоторые из них

исключаются; для оставшихся рассчитывается текущий индекс надежности

[16, c. 180 – 182]

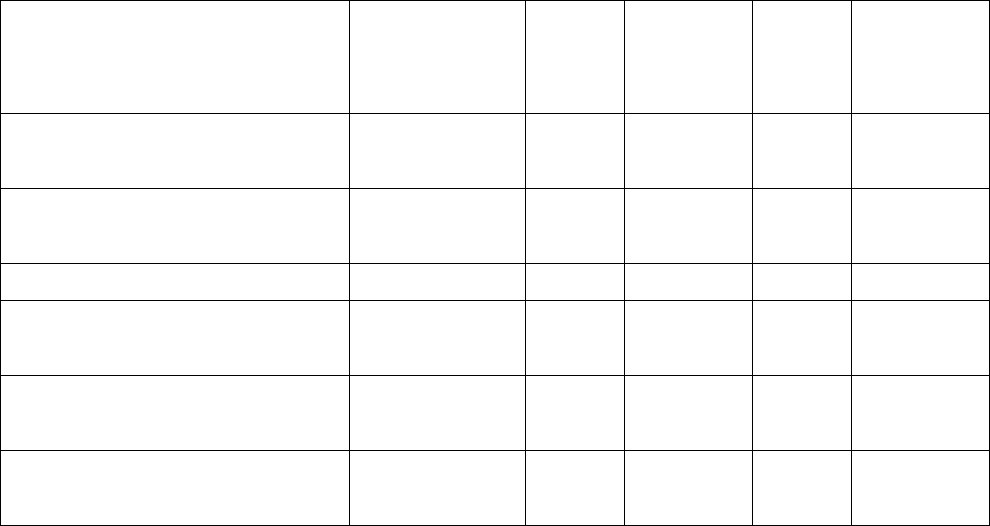

Приведем расчет коэффициентов по методике В. Кромонова по

анализируемому банку. (см. таблицу 2.6)

Таблица 2.6.

Система коэффициентов

44

Показатель

Нормативный

уровень

на

01.01.2

007

на

01.01.200

8

на

01.01.2

009

на

01.01.2010

Генеральный коэффициент

надежности (К1) 1 0,10 0,15 0,13 0,14

Коэффициент мгновенной

ликвидности (К2) 1 2,16 2,75 5,98 1,58

КРОСС – коэффициент (К3) 3 0,96 0,90 0,97 0,95

Генеральный коэффициент

ликвидности (К4) 1 0,08 0,07 0,10 0,09

Коэффициент защищенности

капитала (К5) 1 0,46 0,25 0,35 0,34

Коэффициент фондовой

капитализации прибыли (К6) 3 4,37 2,19 2,05 2,28

WДля составления общей формулы надежности используется понятие

«Оптимального банка» [20, c. 83] , то есть удовлетворяющего основным

критериям надежности по следующим уровням: К1 = 1, К2=1, К3=3, К4=1,

К5=1, К6=3. Таким образом, оптимальным с точки зрения надежности

считается банк, имеющий следующие характеристики: вкладывает в

работающие активы средства в размере собственного капитала; содержит в

ликвидной форме средства в объеме, равном обязательствам до

востребования; имеет в три раза больше обязательств, чем работающих

активов; содержит в ликвидной форме и в виде капитальных вложений

средства в объеме равном суммарным обязательствам; капитал банка

инвестирован в недвижимость и материальные ценности; обладает

капиталом в три раза большим, чем уставный фонд.

Таким образом, формула надежности выводится в зависимости от

удельного веса каждого коэффициента (группа надежности – 70%: К1, К3,

К5, К6; группа ликвидности – 30%: К2,К4) (см. таблицу 2.7).

Таблица 2.7.

WWWWWWW Текущий индекс надежности

45

WПоказатель

на 01.01.2007 на 01.01.2008

на

01.01.2009

на

01.01.2010

WТекущий индекс надеж-ности

( N=45*К1+20*К2+10*К3+10*К4+5*

К5+10*К6)

104,1

94,6

157,4 71,01

WWWWWWW Анализ результатов расчета показывает динамическое поведение

индекса надежности в 2008 и 2010 годах. При этом генеральный

коэффициент надежности (К1), на основе расчетов в таблице 2.6

увеличивается. На основе анализа динамики коэффициента мгновенной

ликвидности (К2), который показивает сильное снижение в 2010 году, при

этом 2007 и 2008 год практически ровные показатели, и динамическое

увеличение в 2009, и генерального коэффициента ликвидности (К4),

связанное с более быстрым ростом обязательств до востребования

суммарных обязательств по сравнению с ростом ликвидных активов,

который показывает не столь динамическое изменение (как К2), но имеет

ту же тенденцию. Имел тенденцию к небольшому понижению

коэффициент фондовой капитализации прибыли (К6), характеризующий

эффективность работы банка, его способность наращивать собственный

капитал за счет зарабатывания прибыли, но при этом к 2010 году

показывает рост. Значения коэффициентов КРОСС - коэффициента (К3) и

коэффициента защищенности капитала (К5) показывают динамику

изменения, резкое снижение в 2008 году и планомерное повышение к 2010

году. Они показывают, соответственно, какую степень риска допускает

банк при использовании привлеченных средств и насколько банк

учитывает инфляционные процессы, размещая свои активы в

недвижимость, ценности и оборудование. Но эти показатели имеют

меньшую значимость по сравнению с выше рассмотренными

коэффициентами. К концу рассматриваемого периода мы видим тенденцию

к снижению по всем рассчитываемым показателям, что привело к

снижению текущего индекса надежности в 2010 году на 86,39 (по

сравнению с показательным 2009 годом). Проведенный анализ показал,

46

надежность банка, исходя из значения текущего индекса надежности

находится на низком уровне. Наряду с финансово – экономической

ситуацией в стране, наложившей негативный отпечаток на деятельность

банковской системы в целом и анализируемого банка, в частности, на

финансовое положение ОАО Сбербанк РФ оказала влияние конкуренция

среди московских банков, проникновение которых в последние годы

усиливается на рынок Томской области. Наблюдается сильная конкуренция

за обслуживание экспортно – ориентированных предприятий, а также

предприятий и организаций, имеющих потоки «живых» денег. Следует

отметить, что обычно московские банки особое внимание уделяют

сотрудничеству с Администрациями регионов и через них получают

дополнительные конкурентные преимущества в привлечении наиболее

выгодных предприятий. В области происходит также передел

собственности в пользу московских финансовых структур. Передел

собственности происходит либо через банкротство предприятий, либо

через скупку пакетов акций. В случае прихода к управлению

предприятиями нелояльных к региональному банку структур, возможен

уход из него ряда клиентов. Тем не менее, следует отметить некоторое

увеличение показателя на 2009 год. Это говорит об имеющемся у банка

потенциале и проблемы, с которыми сталкивается банк, носят, скорее

всего, временный характер и связаны с общей экономической ситуацией в

стране. Данные выводы подтверждаются проявившимися тенденциями

роста.

Таким образом, на основе расчетов произведенных во второй главе

можно сказать, что показатели и коэффициенты анализа деятельности

банка имеют разнородную структуру и показывают на существующие

проблемы в деятельности банка.

47

3. ПУТИ ПОВЫШЕНИЯ КАЧЕСТВА АКТИВОВ И

ПАССИВОВ ОАО «Сбербанк РФ»

3.1. Результаты анализа активов и пассивов банка

Развитие банковского сектора в настоящее время происходит на фоне

позитивных изменений макроэкономической ситуации в стране и заметной

стабилизации ситуации на финансовых рынках. Вместе с тем, утверждать,

что банковская система в целом и отдельные кредитные организации

окончательно преодолели последствия кризиса, и что их дальнейшее

развитие не сопряжено с возможными финансовыми потрясениями было

бы преждевременно. Сохраняют свое значение факторы, способные

существенным образом повлиять на состояние и банковской системы, и

конкретного коммерческого банка. К числу внешних факторов относятся,

как известно, невысокие темпы структурных преобразований в экономике

и, как следствие этого, сохранение низкой ликвидности,

недокапитализации и недостаточной прозрачности большинства

российских предприятий. В связи с этим для банков по-прежнему

актуальны проблемы краткосрочности пассивов, риски размещения

капитала, риски потери ликвидности. К числу внутренних факторов можно

отнести низкое качество менеджмента в банках, включая недостаточное

развитие современных банковских технологий, непрозрачную структуру

собственности, недостаточную эффективность систем управления рисками

и внутреннего контроля.

Существенное влияние на обновление «философии» управления

банковским капиталом оказывает и переход на международные стандарты

бухгалтерского учета и финансовой отчетности. Он требует не только

изменения нормативной базы, организации бухгалтерского и

управленческого учета, разработки, апробации и внедрения новых

программных комплексов, но и переосмысления самой сути управления

48

банковским капиталом в целях повышения эффективности деятельности

банка и рентабельности проводимых операций.

Среди различных методов и способов управления банковским

капиталом в последние годы получают все большее развитие планирование

и бюджетирование, как наиболее соответствующие рыночным формам

управления и отвечающие требованиям современного финансового рынка.

Использование этих методов трудно представить без изучения и анализа

структуры затрат коммерческого банка, поскольку именно они лежат в

основе формирования его ресурсной базы, определения перспектив его

развития. Наконец, именно затраты зачастую выступают ограничительным

фактором наращивания объемов активных операций банка [15, c. 43].

Начальный период формирования и развития российской банковской

системы сопровождался, как известно, неоправданно высокими доходами и

относительной «легкостью» формирования ресурсной базы за счет

массового перехода на обслуживание в коммерческие банки юридических

и физических лиц. Высокий уровень процентной маржи, падение курса

рубля, резкие колебания курса валют, ставили банки в заведомо

благоприятные условия.

В связи с общим снижением рентабельности активных операций,

низким уровнем процентной маржи по операциям межбанковского и

коммерческого кредитования, снижением уровня доходности

валютнообменных и спекулятивных операций на рынке ценных бумаг,

банки все большее внимание проявляют к стоимости привлекаемых

ресурсов. Снижение . себестоимости банковских продуктов и услуг,

проводимых банками операций, напрямую обуславливает финансовый

результат деятельности банка, поскольку общая сумма получаемой банком

прибыли определяется как разница между общей суммой доходов и общей

суммой расходов банка. Коммерческий банк, начиная свою деятельность

или принимая решение о дальнейшем ее расширении, должен быть уверен,

что все затраты окупятся и принесут прибыль. Соизмерение затрат и

49

результатов является важнейшим элементом финансового менеджмента в

банке. Без такого сравнения могут быть допущены непоправимые ошибки

при выборе экономической политики банка, при принятии важных

управленческих решений, при определении видов банковской

деятельности, определении оптимальных объёмов и структуры активных и

пассивных операций, а также при установлении тарифов на услуги,

являющиеся весомым имиджевым фактором для банка.

Повысить прибыль можно увеличивая объёмы операций или тарифы.

Однако это не всегда возможно и целесообразно. Поэтому в системе

развития банка в условиях значительных экономических ограничений

повышение финансового результата непосредственно связано со

снижением затрат. На первый взгляд очевидным является положение

соответственно которому банки обязаны «экономить», минимизируя

прежде всего непроцентные затраты. Практически в каждом банке имеются

резервы для снижения затрат до рационального уровня, что позволяет

добиваться роста экономической эффективности деятельности и

повышения его конкурентоспособности. Снижение затрат позволяет банку

устанавливать более низкие и гибкие тарифы, что даёт важное

преимущество перед конкурентами.

Однако есть ряд вполне объективных факторов, под влиянием

которых банк вынужден зачастую идти на увеличение затрат: имидж банка,

необходимость «идти в ногу со временем», формируя свою материальную

и нематериальную базы, потребность в высококвалифицированных, а

соответственно и высокооплачиваемых специалистах и т.д.

Следовательно, перед банком стоит задача не просто снижения

уровня производимых текущих и будущих затрат, но, что более важно - их

оптимизации адекватно целям и задачам банка, адекватно требованиям

рынка банковских услуг. Реализация данной задачи может быть возможна

только на основе анализа затрат и эффективного управление ими, которое

предполагает:

50