Абдуллаев М.А., Орлов А.А., Ипотека. Организация ипотечного кредитования

Подождите немного. Документ загружается.

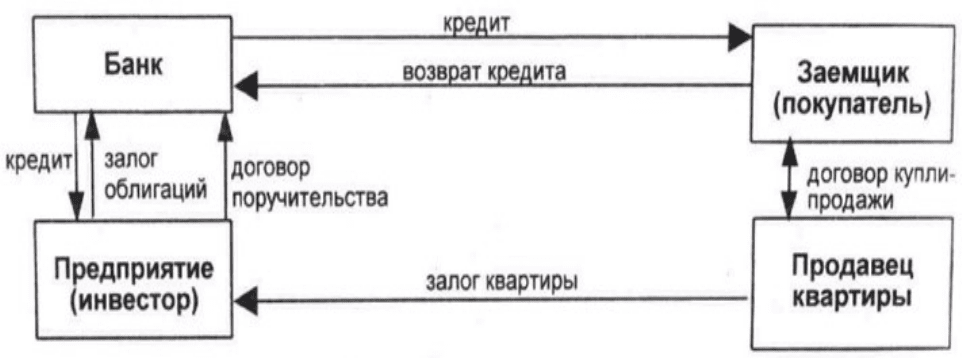

Рис. 1.9.

Рядом банков была разработана программа жилищного кредитования с

использованием схемы накопительных счетов, аналогичная германской

системе стройсбережений. Одним из первых услуги такого рода предложил

Ипотечный акционерный банк (1994 г.). Условия кредитования были

следующими:

накопительные счета открывались только для акционеров банка;

предполагаемую сумму и сроки накоплений потенциальный заемщик

определял самостоятельно;

на счете должно было быть накоплено не менее 30% суммы,

необходимой для получения кредита;

кредит предоставлялся не ранее, чем через один год с начала

накопления;

проценты по вкладам не начислялись;

в случае если вкладчик отказывался от получения ипотечного кредита,

вклад возвращался полностью с индексацией по официальному курсу

доллара;

80

на протяжении всего срока действия накопительного счета вкладчик не

имел права продавать принадлежащий ему пакет акций банка;

кредит с привязкой к доллару США предоставлялся на срок от одного до

десяти лет при условии платежеспособности заемщика (на погашение

кредита могло направляться не более 1/3 совокупного валового дохода

семьи).

Аналогичная схема кредитования была предложена гражданам

Сбербанком России. Между банком и заемщиком заключался сберега-

тельный жилищный контракт, в котором были определены условия и поря-

док накопления денежных средств, а также условия предоставления

льготного жилищного кредита (по пониженной процентной ставке).

Однако в России первые попытки организации жилищного кредито-

вания с использованием накопительных счетов не всегда оказывались

удачными. Некоторые банки, использующие данную схему, разорились. (В

середине 1997 г. у Ипотечного акционерного банка была отобрана лицензия).

Банкротство явилось следствием нарушения замкнутости системы (средства,

накапливаемые на специальных счетах, не могут использоваться иначе как на

предоставление ипотечных кредитов в рамках данной системы.) Однако в

условиях высокой галопирующей инфляции на начальном этапе своего

функционирования данная система не может оставаться абсолютно

независимой от финансовых рынков (замороженные средства могут быстро

обесцениться). Возможно, если бы ипотечные банки в целях сохранения

стоимости накапливаемых ресурсов вкладывали эти средства в операции с

минимальными рисками, последствия не были бы столь серьезными.

Некоторые банки не просто нарушали замкнутость системы

стройсбережений, они за счет сберегаемых денежных средств вкладчиков

проводили высокорискованные банковские операции (в частности, на рынке

МБК), что, например, в большинстве западных странах специализированным

ипотечным кредитным институтам законодательно запрещено. Кризис на

81

рынке МБК («черный вторник» октября 1994 г.), а также последовавшая за

ним дестабилизация финансового рынка подорвали финансовое положение

специализированных ипотечных банков.

Неоправданно рискованная политика ипотечных институтов,

осуществляемая в неблагоприятных экономических условиях, была

несовместима с сохранением ими финансовой устойчивости. Кроме того,

ухудшению финансового состояния банков способствовали злоупотребления

недобросовестных заемщиков, которые в условиях неразвитого

законодательства часто оставались безнаказанными. В связи с этим значи-

тельное число банков, пытавшихся заниматься ипотечным кредитованием,

или разорились, или были вынуждены изменить свою специализацию.

Банкротства молодых ипотечных кредитных институтов отрицательно ска-

зались на доверии населения к ипотечным операциям.

В середине 90-х годов получили развитие разнообразные региональные

программы ипотечного кредитования (с использованием ресурсов

региональных и местных бюджетов). В это время ведущие кредитные

институты, действующие на ипотечном рынке, предлагали условия

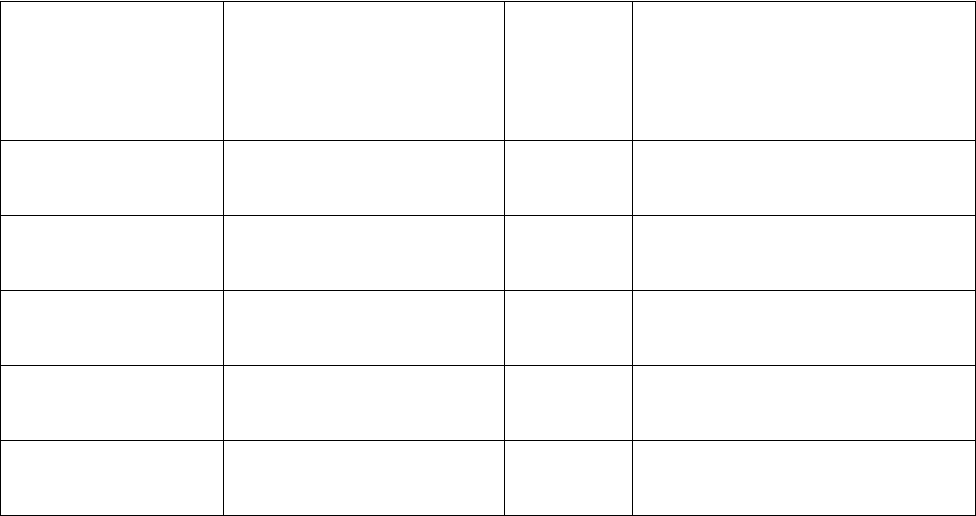

кредитования, представленные в табл.1.6.

Большие надежды на решение проблем формирования кредитных

ресурсов для предоставления долгосрочных ипотечных ссуд с середины 1996

года стали возлагаться на Федеральное агентство по ипотечному

кредитованию (рис. 1.10.). 26 августа 1996 года было подписано

постановление правительства РФ «Об агентстве по ипотечному жилищному

кредитованию» (по замыслу - аналог американских государственных

агентств).

Агентство должно было стать контролируемой государством

структурой с широким спектром функций:

стандартизация условий, процедур выдачи и обслуживания ипотечных

кредитов;

82

рефинансирование банков, выдающих ипотечные кредиты (приобретение

у коммерческих банков долгосрочных жилищных ипотечных кредитов,

соответствующих стандартам агентства);

привлечение частных инвестиций в сферу ипотечного кредитования

(выпуск под гарантии государства ценных бумаг, обеспеченных

приобретенными ипотечными кредитами);

техническая помощь и обучение банковских специалистов.

Таблица 1.6.

Условия предоставления банками ипотечных кредитов

Банк

Ставка (% годовых)

в долларах США

Срок

Максимальный размер

кредита (% от оценочной

стоимости недвижимости)

Инкомбанк 23-28 1 год до 70

Ипотечный

стандартбанк

20 до 5 лет{ до 70{

МДМ-банк 35-55 до 5 лет до 70

Нефтяной 25-30 до 3 лет{ {до 70{

Промбизнесбанк 20 до 3 лет до 70

83

Однако по ряду объективных и субъективных причин процесс

организации Агентства по жилищному ипотечному кредитованию

существенно затянулся. Государственные средства на формирование

уставного фонда агентства были выделены только в сентябре 1997 года.

Фактически деятельность Агентства долгое время была сведена к разработке

стандартов ипотечного кредитования, а также к обучению сотрудников

банков по специальности «ипотечный кредитор».

84

Итак, развитие ипотечного кредитования в первой половине 90-х годов

в России было в значительной степени ограничено. Одним из важнейших

факторов, определяющих возможности становления жилищного ипотечного

кредитования в стране, является уровень доходов населения. В развитых

странах предполагается, что размер ипотечного кредита должен быть

сопоставим с тремя годовыми доходами заемщика. Ипотечный кредит, таким

образом, ориентирован на средний класс, который в странах с рыночной

экономикой составляет около 80% населения. Относительно высокий

уровень платежеспособности данной категории населения позволяет делать

соответствующие сбережения и эффективно использовать ипотечный кредит

в целях улучшения жилищных условий.

В России же среднемесячная заработная плата явно не соответствует

требуемому уровню. Масштабы ипотечного кредитования в России будут

незначительны до тех пор, пока доходы большинства населения не будут

адекватны высокой стоимости жилья.

Социально-экономические условия в России в это время

(неблагоприятный инвестиционный климат, неудовлетворительное состояние

реального сектора экономики, нестабильное состояние платежей и расчетов,

хроническая задолженность по заработной плате) не являлись

благоприятными для становления ипотечного кредитования.

Некоторые позитивные сдвиги, наблюдаемые в российской экономике в

начале 1997 года - замедление темпов роста инфляции. замедление темпов

экономического спада, - несколько активизировали деятельность банковских

структур на рынке ипотечного кредитования.

В середине 1997 года проявилась слабая тенденция девалютизации

кредитных вложений банков. Большинство банков, наряду с кредитами с

привязкой к доллару, предлагали варианты кредитования в национальной

валюте. Однако дестабилизация на мировых валютных и финансовых рынках

85

(прежде всего, азиатских) конца 1997 года вновь привела к ревалютизации

банковских активов.

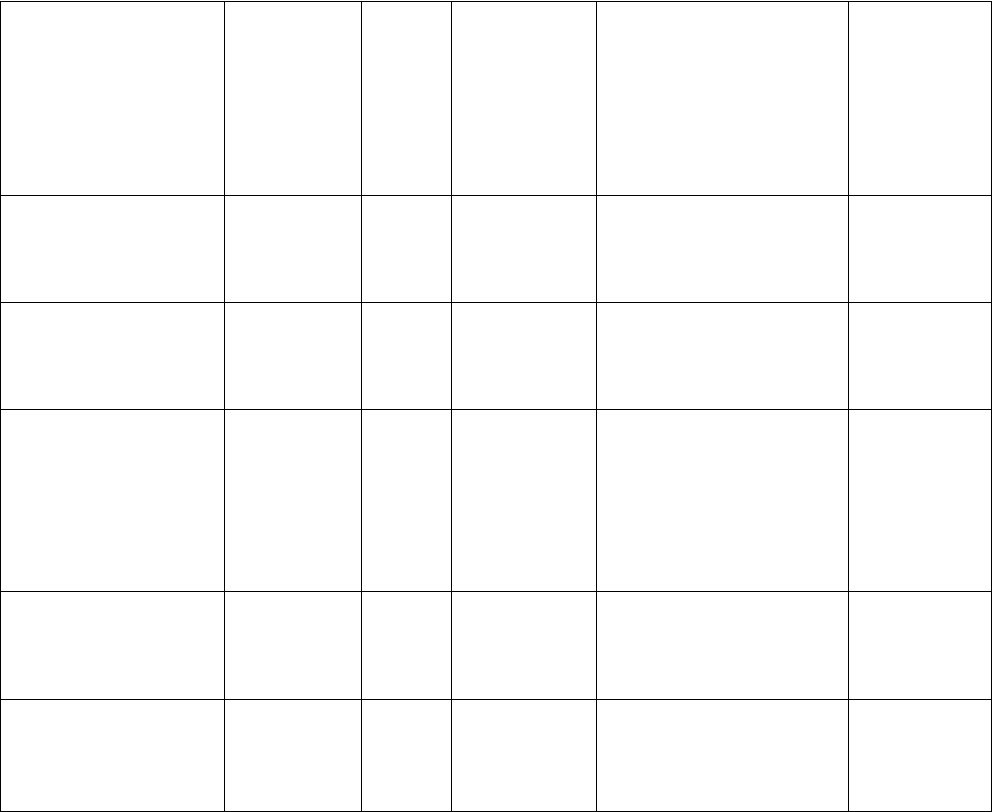

В декабре 1997 г. на рынке жилищных ипотечных ссуд сложилась

следующая ситуация (табл. 1.7.).

Таблица 1.7.

Ситуация на рынке жилищного ипотечного кредитования

в декабре 1997 г.

Банк

Годовая

ставка

(валюта/

рубли),%

Срок,

лет

Размер

кредита,

% от

стоимост

и

квартиры

Условия

оформления в

собственность

заемщика

Возможн.

прописки

СБС-АГРО 19/31 до 10 до 70

под договор

залога

есть

Московский

банк Сбербанка

РФ

15

(валюта)

до 10 до 70

под договор

залога

нет

Промбизнесбанк 20/30-35 до 3 до 70

в собственность

дочерней

структуры банка

нет

Нефтяной

30

(валюта)

до 2 до 70

под договор

залога

нет

Инвестсбербанк 27/33 до 3 до 60

в собственность

дочерней

структуры банка

нет

В конце 1997 - начале 1998 года активизировалась деятельность по

развитию ипотечного кредитования в Москве. В сентябре 1998 года должна

была начаться реализация Московской программы ипотечного кредитования

(разработана Гарвардским университетом по заказу правительства Москвы).

Данная программа (рис. 1.11.) была рассчитана только на москвичей, залогом

при получении кредита могла служить исключительно недвижимость, рас-

положенная на территории города. Цена 1 кв. м - не более 1500 дол. США.

86

Предполагалось, что процентные ставки по кредитам составят 7-10%

годовых, срок кредитования - 10 лет. Роль организатора финансовых потоков

по данной схеме была возложена на Московское ипотечное агентство,

важнейшей функцией которого должен был стать выкуп у банков закладных

на недвижимость и организация вторичного рынка ипотечных ссуд. На эти

цели на первом этапе Агентство рассчитывало получить кредит под гарантии

правительства Москвы в размере 500 млн. дол. В дальнейшем планировался

выпуск агентством долгосрочных облигаций (с доходностью 7-8% годовых)

и размещение их на финансовом рынке, то есть реализация имеющихся

ипотечных программ была поставлена в зависимость от возможностей

заимствований на внешнем рынке.

В конце 1997 года показатели экономического развития России стали

ухудшаться, что крайне негативно отразилось на состоянии и без того слабой

финансово-кредитной системы России. В начале февраля 1998 года на рынке

ипотечного кредитования начался рост процентных ставок. В середине мая

1998 года в Государственной думе РФ прошли слушания по вопросам

ипотечного кредитования. Обсуждалась программа по развитию жилищного

ипотечного кредитования населения, базирующаяся на предоставлении

правительством США целевого кредита в размере 5 млрд дол. В рамках

данной программы к декабрю 1998 года предполагалось создать совместный

российско-американский фонд жилья и ипотеки. Данный фонд должен был

отобрать для участия в программе коммерческие банки, через которые

планировалось осуществлять кредитование населения.

87

Контроль за расходованием денежных средств был возложен на

американскую сторону. Для реализации данной программы было ускорено

принятие закона РФ «Об ипотеке» (он был принят Государственной Думой

РФ 24.06.98 г. и подписан Президентом РФ 16.07.98 г.)

Августовский кризис 1998 года, фактически уничтоживший россий-

ский фондовый и валютный рынки и приведший к катастрофическим по-

следствиям в банковской системе, отбросил российскую экономику на не-

сколько лет назад. Несмотря на прилагаемые усилия, реализация широ-

комасштабных ипотечных программ оказалась существенно затруднена.

К 2001 году на рынке ипотечного кредитования в России сложилась

следующая ситуация. Наиболее выгодные условия предлагали банки, ра-

ботающие по Московской ипотечной программе (Банк Москвы, Сбербанк

Москвы, Инвестсбербанк, Мосстройэкономбанк). Кредиты выдавались на

срок до 10 лет под 10% годовых в валюте, первоначальный взнос составлял

30% от стоимости недвижимости. Однако воспользоваться данными

кредитами могли только москвичи. Негативным моментом также являлось

недостаточное выделение средств правительством Москвы для рефинан-

сирования уже выданных кредитов.

Более доступные, но и более дорогие кредиты предлагались в рамках

программы инвестиционного фонда «США-Россия». На развитие ипотеки в

России в рамках специально разработанной программы «Дельта-Кредит»

планировалось инвестировать около 100 млн. долларов (на 1декабря 2001 г.

было выделено лишь 44 млн.). В Москве по данной программе работали

Инвестиционная банковская корпорация, Международный промышленный

банк, Инвестсбербанк, Банк «Российский капитал». В Санкт-Петербурге в

рамках данной программы кредитовали Инкасбанк и Банк «Петровский».

В рамках программы «Дельта-Кредит» заемщик должен заключить с

застройщиком-инвестором строительства договор соинвестирования и внести

на счет этого застройщика 20-30% от стоимости будущего жилья (в

88

настоящее время существует и упрощенная программа «Дельта–кредит»,

предусматривающая ипотеку готового жилья).

На этом этапе цена всей квартиры фиксируется и по мере возведения

дома не растет. Для получения ипотечного кредита заемщик закладывает

купленные 20-30% будущей квартиры в банке и получает кредит в размере

стоимости оставшихся процентов площади будущих апартаментов.

На период до окончания строительства (не более 1 года) и оформления

жилплощади в собственность (плюс еще не более полугода) банк выдает

кредит под 21% годовых в валюте. После оформления квартиры в

собственность заемщика и ее одновременного залога банку в обеспечение

кредита ставка уменьшается до 15% годовых в валюте от суммы кредита.

Максимальный срок кредитования, включая этапы строительства и

оформления в собственность, - 10 лет. Максимальная сумма кредита

составляет $200 тысяч.

Приобретать квартиру по данной схеме можно только у

аккредитованных при фонде «Дельта-кредит» застройщиков. На сегодня

таких компаний пять: «Первая ипотечная компания», «Квартал 32-33»,

«Капитал-груп», «Юниформстрой», «Жилстройиндустрия».

Достоинства покупки квартиры по договору инвестирования по

меньшей мере два: сейчас жилье в столице быстро раскупается. А потому к

моменту завершения строительства, особенно когда речь идет о хорошем

проекте, реализованном в престижном районе, непроданными остаются

только самые плохие квартиры. Второе преимущество покупки квартиры на

стадии строительства - экономия средств. За время от возведения фундамента

до завершения отделочных работ жилье в доме заметно дорожает: если речь

идет о «панели» - на 6-10%, если о нетиповом жилье - на 20-40%.

Ряд банков предлагал клиентам собственные ипотечные программы.

Под 10% годовых в валюте на 10 лет выдавал ипотечные кредиты

Собинбанк. Сбербанк Москвы предлагал более долгосрочные кредиты - на 15

89