Всього 44 питання

Питання до з дисципліни «Економіко-математичні методи і моделі (економетрика)»

для студентів та студенток спеціальності «Облік та аудит»

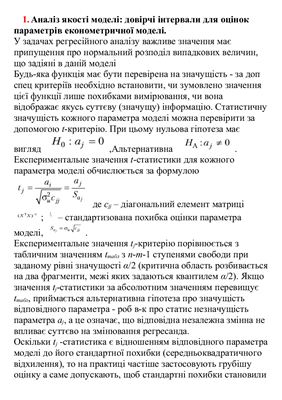

Аналіз якості моделі: довірчі інтервали для оцінок параметрів економетричної моделі.

Аналіз якості моделі: перевірка загальної якості рівняння регресії.

Аналіз якості моделі: перевірка статистичної значущості оцінок параметрів економетричної моделі.

Визначення дисперсій оцінок параметрів та їх стандартних помилок.

Визначення коефіцієнта еластичності.

Визначення параметрів вибраного рівняння.

Визначення часткових коефіцієнтів еластичності.

Випадкові збудники в рівнянні лінійної регресії.

Гетероскедастичність і зважений метод найменших квадратів.

Гомоскедастичні та гетероскедастичні моделі.

Економетричний аналіз лінійної функції парної регресії в MS Exel.

Елементи класифікації економіко-математичних моделей.

Емпірична модель множинної лінійної регресії.

Етапи економіко-математичного моделювання.

Етапи побудови економетричної моделі.

Загальна лінійна економетрична модель.

Метод найменших кцвадратів.

Методи прогнозування часових рядів: методи соціально-економічного прогнозування.

Методи прогнозування часових рядів: прогнозування тенденцій часового ряду за аналітичними методами.

Методи прогнозування часових рядів: прогнозування тенденцій часового ряду за середніми характеристиками.

Методи прогнозування часових рядів: прогнозування тенденцій часового ряду за механічними методами.

Моделі з порушенням передумов використання звичайного методу найменших квадратів.

Основні дефініції економіко-математичного моделювання.

Основні задачі економетрії.

Основні поняття і попередній аналіз рядів динаміки: основні характеристики динаміки часового ряду.

Основні поняття і попередній аналіз рядів динаміки: основні характеристики динаміки часового ряду.

Основні поняття і попередній аналіз рядів динаміки: поняття часового ряду.

Основні поняття і попередній аналіз рядів динаміки: систематичні та випадкові компоненти часового ряду.

Особливості економічних спостережень і вимірів.

Особливості математичного моделювання.

Парна лінійна регресія.

Перевірка гіпотези про існування тренда.

Перевірка статистичної значущості коефіцієнта множинної детермінації за критерієм Фішера.

Побудова моделі множинної регресії.

Принципи математичного моделювання.

Проведення кореляційного аналізу за допомогою MS Exel.

Прогнозування значень залежної змінної.

Розрахунок довірчих інтервалів для оцінок параметрів із заданою надійністю.

Розрахунок прогнозного значення регресанду та побудова для нього із заданим рівнем значущості довірчих інтервалів.

Специфікація моделі.

Сутність моделювання як методу наукового пізнання.

Суть гетероскедастичності.

Узагальнений метод найменших квадратів.

Умови Гауса-Маркова.

Питання до з дисципліни «Економіко-математичні методи і моделі (економетрика)»

для студентів та студенток спеціальності «Облік та аудит»

Аналіз якості моделі: довірчі інтервали для оцінок параметрів економетричної моделі.

Аналіз якості моделі: перевірка загальної якості рівняння регресії.

Аналіз якості моделі: перевірка статистичної значущості оцінок параметрів економетричної моделі.

Визначення дисперсій оцінок параметрів та їх стандартних помилок.

Визначення коефіцієнта еластичності.

Визначення параметрів вибраного рівняння.

Визначення часткових коефіцієнтів еластичності.

Випадкові збудники в рівнянні лінійної регресії.

Гетероскедастичність і зважений метод найменших квадратів.

Гомоскедастичні та гетероскедастичні моделі.

Економетричний аналіз лінійної функції парної регресії в MS Exel.

Елементи класифікації економіко-математичних моделей.

Емпірична модель множинної лінійної регресії.

Етапи економіко-математичного моделювання.

Етапи побудови економетричної моделі.

Загальна лінійна економетрична модель.

Метод найменших кцвадратів.

Методи прогнозування часових рядів: методи соціально-економічного прогнозування.

Методи прогнозування часових рядів: прогнозування тенденцій часового ряду за аналітичними методами.

Методи прогнозування часових рядів: прогнозування тенденцій часового ряду за середніми характеристиками.

Методи прогнозування часових рядів: прогнозування тенденцій часового ряду за механічними методами.

Моделі з порушенням передумов використання звичайного методу найменших квадратів.

Основні дефініції економіко-математичного моделювання.

Основні задачі економетрії.

Основні поняття і попередній аналіз рядів динаміки: основні характеристики динаміки часового ряду.

Основні поняття і попередній аналіз рядів динаміки: основні характеристики динаміки часового ряду.

Основні поняття і попередній аналіз рядів динаміки: поняття часового ряду.

Основні поняття і попередній аналіз рядів динаміки: систематичні та випадкові компоненти часового ряду.

Особливості економічних спостережень і вимірів.

Особливості математичного моделювання.

Парна лінійна регресія.

Перевірка гіпотези про існування тренда.

Перевірка статистичної значущості коефіцієнта множинної детермінації за критерієм Фішера.

Побудова моделі множинної регресії.

Принципи математичного моделювання.

Проведення кореляційного аналізу за допомогою MS Exel.

Прогнозування значень залежної змінної.

Розрахунок довірчих інтервалів для оцінок параметрів із заданою надійністю.

Розрахунок прогнозного значення регресанду та побудова для нього із заданим рівнем значущості довірчих інтервалів.

Специфікація моделі.

Сутність моделювання як методу наукового пізнання.

Суть гетероскедастичності.

Узагальнений метод найменших квадратів.

Умови Гауса-Маркова.