Навчальна дисципліна Економіко-математичне моделювання

Звіт doc

Хід виконання xls

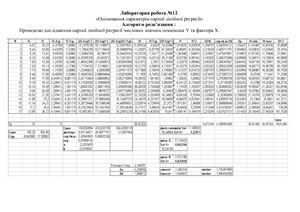

Завдання:

Для даних значень X та Y побудувати і дослідити модель парної лінійної регресії.

Звіт doc

Хід виконання xls

Завдання:

Для даних значень X та Y побудувати і дослідити модель парної лінійної регресії.