Гомель, 2011 г.,ГГУ им.Ф.Скорины, 5 курс, 12 стр.

1 Методы локализации и диссипации риска

2 Тестовое задание

I Верно ли утверждение, что воздействие неблагоприятных факторов в каждом конкретном случае можно смягчить с помощью различных форм планирования: стратегического, бизнес-планирования, перспективного, текущего и оперативно-календарного:

а) да; б) нет.

II Коэффициент риска для зоны допустимого риска равен (%)?

а) 0-25;

б) 25-30;

в) 30-45.

III Какой из перечисленных методов управления риском на производственном предприятии относится к методам уклонения от рисков?

а) образование венчурных предприятий;

б) отказ от ненадежных партнеров;

в) внедрение стратегического планирования.

3 Задача

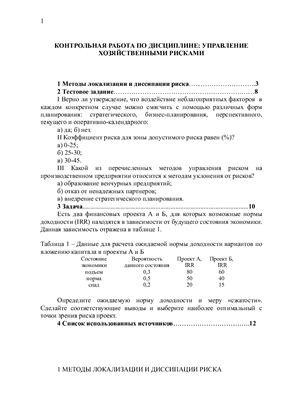

Есть два финансовых проекта А и Б, для которых возможные нормы доходности (IRR) находятся в зависимости от будущего состояния экономики. Данная зависимость отражена в таблице 1.

Таблица 1 – Данные для расчета ожидаемой нормы доходности вариантов по вложению капитала в проекты А и Б

Состояние экономики Вероятность данного состояния Проект А,

IRR Проект Б,

IRR

подъем 0,3 80 60

норма 0,5 50 40

спад 0,2 20 15

Определите ожидаемую норму доходности и меру «сжатости». Сделайте соответствующие выводы и выберите наиболее оптимальный с точки зрения риска проект.

4 Список использованных источников

1 Методы локализации и диссипации риска

2 Тестовое задание

I Верно ли утверждение, что воздействие неблагоприятных факторов в каждом конкретном случае можно смягчить с помощью различных форм планирования: стратегического, бизнес-планирования, перспективного, текущего и оперативно-календарного:

а) да; б) нет.

II Коэффициент риска для зоны допустимого риска равен (%)?

а) 0-25;

б) 25-30;

в) 30-45.

III Какой из перечисленных методов управления риском на производственном предприятии относится к методам уклонения от рисков?

а) образование венчурных предприятий;

б) отказ от ненадежных партнеров;

в) внедрение стратегического планирования.

3 Задача

Есть два финансовых проекта А и Б, для которых возможные нормы доходности (IRR) находятся в зависимости от будущего состояния экономики. Данная зависимость отражена в таблице 1.

Таблица 1 – Данные для расчета ожидаемой нормы доходности вариантов по вложению капитала в проекты А и Б

Состояние экономики Вероятность данного состояния Проект А,

IRR Проект Б,

IRR

подъем 0,3 80 60

норма 0,5 50 40

спад 0,2 20 15

Определите ожидаемую норму доходности и меру «сжатости». Сделайте соответствующие выводы и выберите наиболее оптимальный с точки зрения риска проект.

4 Список использованных источников