Затонский А.В. Пособие по полному жизненному циклу информационных систем

Подождите немного. Документ загружается.

281

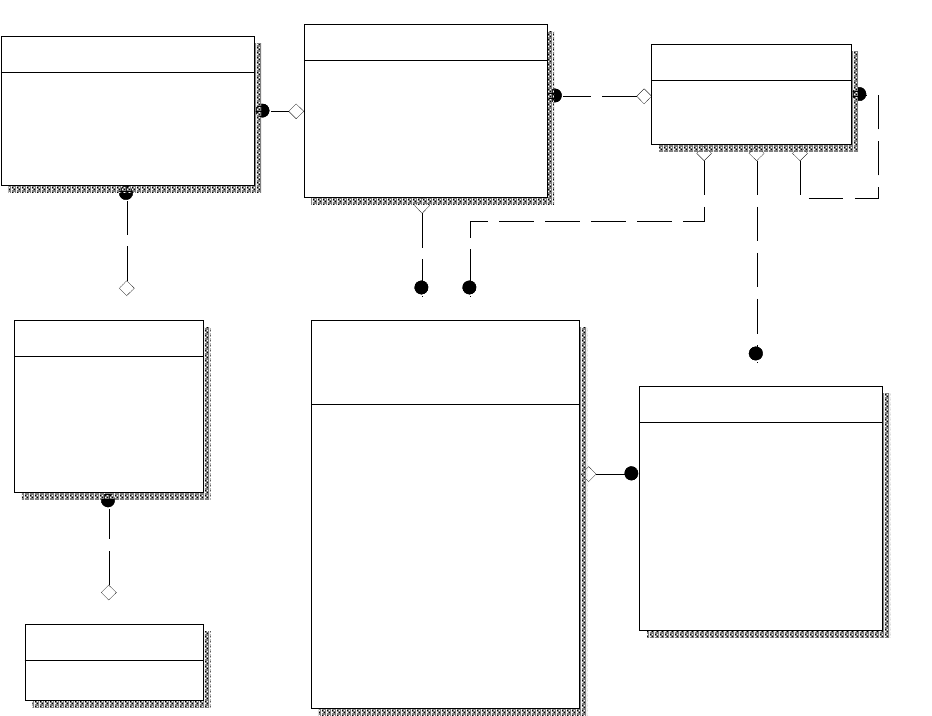

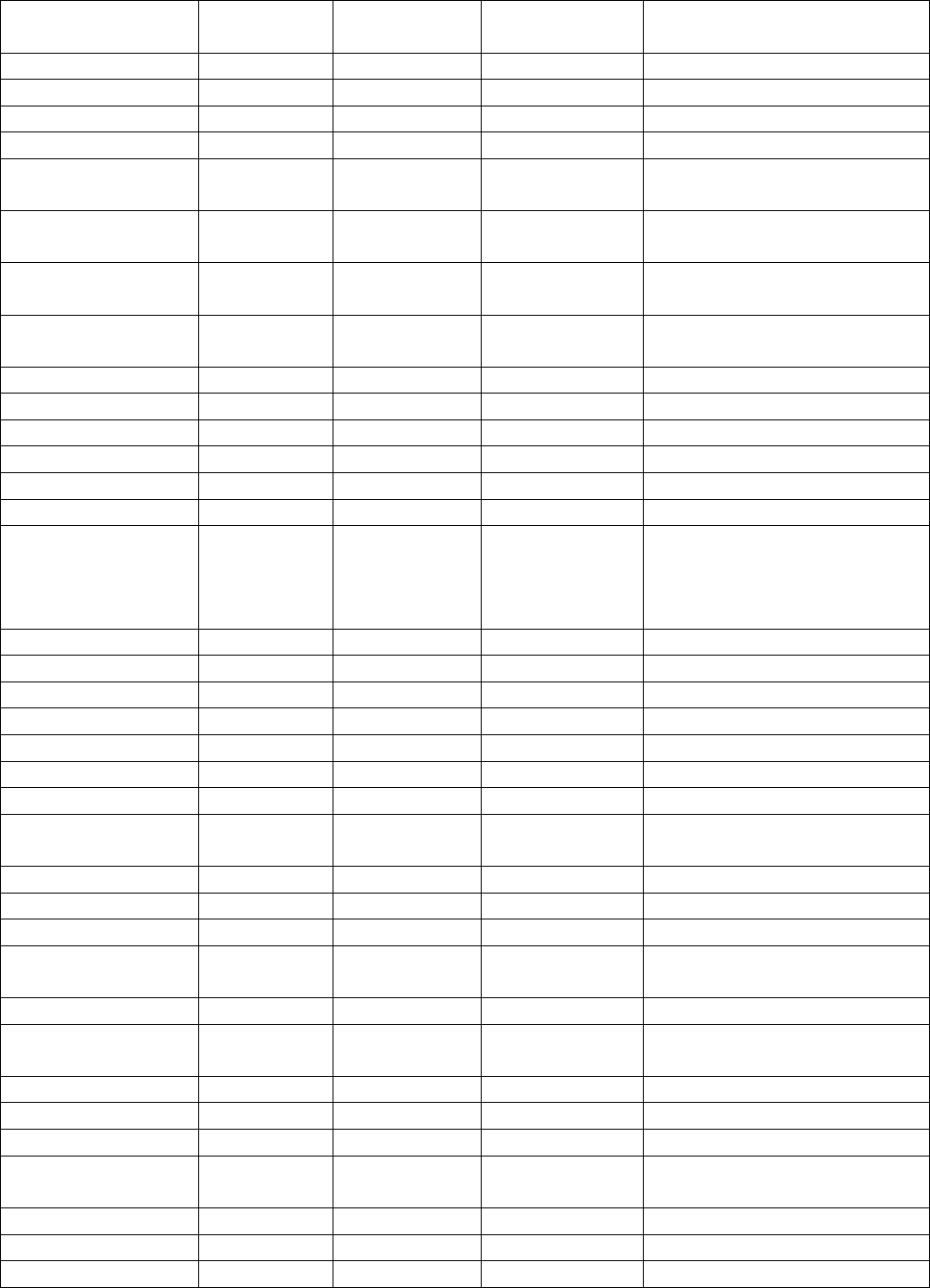

«Строковая» модель

Для решения проблемы учета отработки в различных подразделениях,

воспользуемся метафорой табеля учета рабочего времени. Действительно,

одним из первичных документов при расчете заработной платы является

табель, куда заносятся данные о выработке работника в том или другом

подразделении. Затем, собранная из разных табелей, часовая выработка (или,

при другом алгоритме, сумма начисленных средств) переносится в ведомость

для расчета начислений, не зависящих от места работы (например, премии за

стаж) и удержаний.

Строки табеля можно связать как с ведомостью (рис. 127), так и с

работником. Последний вариант позволяет легче осуществлять выборку из

табелей по работнику, но замедляет формирование ведомости при перерасчете.

Скрытая (неявная) связь между расчетной ведомостью и ведомостью

выдачи (через УИД работника, месяц и год) позволяет вычислить остаток на

конец месяца – итого начислено минус сумма по всем строкам всех ведомостей

выдачи, относящимся к работнику, за месяц.

Работник

УИД_работника

Фамилия

Имя

Отчество

Дата рождения

УИД подразделения (FK)

Подразделение

УИД подразделения

Название

УИД родителя

Строка ведомости

Месяц

Год

УИД_работника (FK)

Отработано часов

Отработано дней

Остаток с прошлого месяца

УИД начисления 1

УИД начисления 2

Итого начислено

УИД удержания 1 - НДФЛ

УИД удержания 2

Итого удержано

ВСГД

ОСГД

УИД подразделения (FK)

Строка табеля

УИД табеля

УИД подразделения (FK)

Отработано часов

Отработано дней

УИД начисления 1

УИД начисления 2

Месяц (FK)

Год (FK)

УИД_работника (FK)

Строки ведомости выдачи

УИД ведомости (FK)

УИД_работника (FK)

Сумма

Примечание

Ведомость выдачи

УИД ведомости

Месяц

Год

Общая сумма

УИД вида (FK)

Основание

Виды ведомостей

УИД вида

Название

Рис. 107. «Строковая» модель данных

282

Модель обладает рядом недостатков:

• не хранятся суммы по всем видам начислений на случай изменения

алгоритма (например, исключение вида начисления из табеля повлечет

изменения в общей ведомости);

• значит, нельзя удалять начисления или удержания;

• справочник начислений и удержаний хранится в строках ведомости и его

изменения затрагивают все строки, то есть оказывают влияние на время

существования информационной системы.

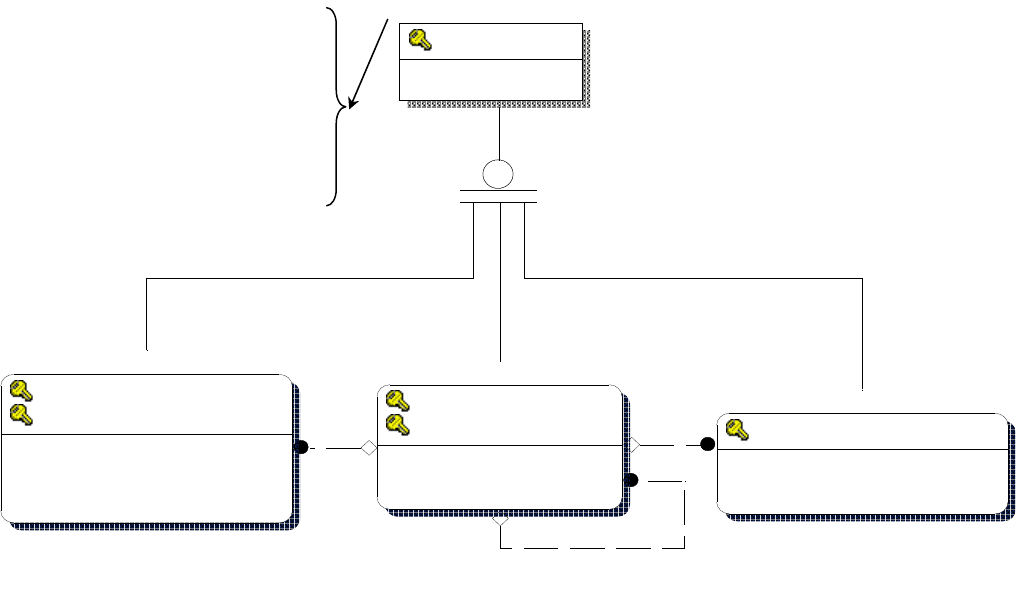

Рис. 108. Практическая реализация строковой модели

Одним из вариантов частичного решения проблемы является хранение

«копии» справочников начислений и удержаний в названиях полей расчетной

ведомости. На рис. 108 приведена практическая реализация

этого подхода. Причем часть полей (например, N999 и

U999) явно денормализованы, а поле N000 (остаток на

начало месяца) может быть вычислено через другие записи в ведомости по

этому работнику. Описанный ниже прием с разделением бюджетов и

выделением условного «бюджета» для хранения накопительных сумм,

позволяет ускорить вычисление проблемных полей, наподобие НДФЛ.

Естественно, как и в случае любого использования денормализации,

алгоритмическая часть ИС должна периодически контролировать

соответствие денормализованных полей исходным. В данном случае при

запуске ИС проверяется соответствие структуры и справочника и, при

необходимости, в таблицу VED добавляются недостающие столбцы.

Однако полученная модель не позволяет вести учет по нескольким

бюджетам (муниципальный, федеральный, областной), что необходимо для

бюджетных предприятий. Предлагается решить эту (а одновременно – и

некоторые из перечисленных выше) проблему созданием справочника видов

Строки

Месяц

Год

N000 (FK)

N001

N002

N999

U001

U002

U999

ВСГД

ОСГД

База ЕСН

Справочник

УИД

Начисление или удержание

Название

Начисления

Удержания

Накопительные

поля

N000 – остаток с прошлого месяца

N001 – оклад

N002 – доплата за вредность

…

N999 – итого начислено

U001 – НДФЛ

U002 – профсоюзный сбор

…

Технологический

п

рием

283

бюджетов, одновременно предусматривающим хранение накопительных сумм

в той же таблице ведомости (рис. 109).

На основе рассмотренного подхода, автором была создана модель (и ИС),

зарекомендовавшая себя как успешная при использовании в самых различных

организациях (рис. 110).

Атрибуты сущностей приведены в таблицах 18 – 38.

Тип бюджета

УИД бюджета

Название

Подразделение

УИД подразделения

УИД бюджета (FK)

Название

УИД родителя

Строка табеля

УИД бюджета (FK)

УИД подразделения (FK)

другие поля

Работник

УИД работника

УИД бюджета (FK)

Фамилия

другие поля

УИД подразделения (FK)

Рис. 109. Варианты реализации учета источников учета начислений

0 – общая сумма

1 – федеральный

2 – областной

3 – муниципальный

4 – предпринимательская

деятельность

…

9

–

сумма с начала года

284

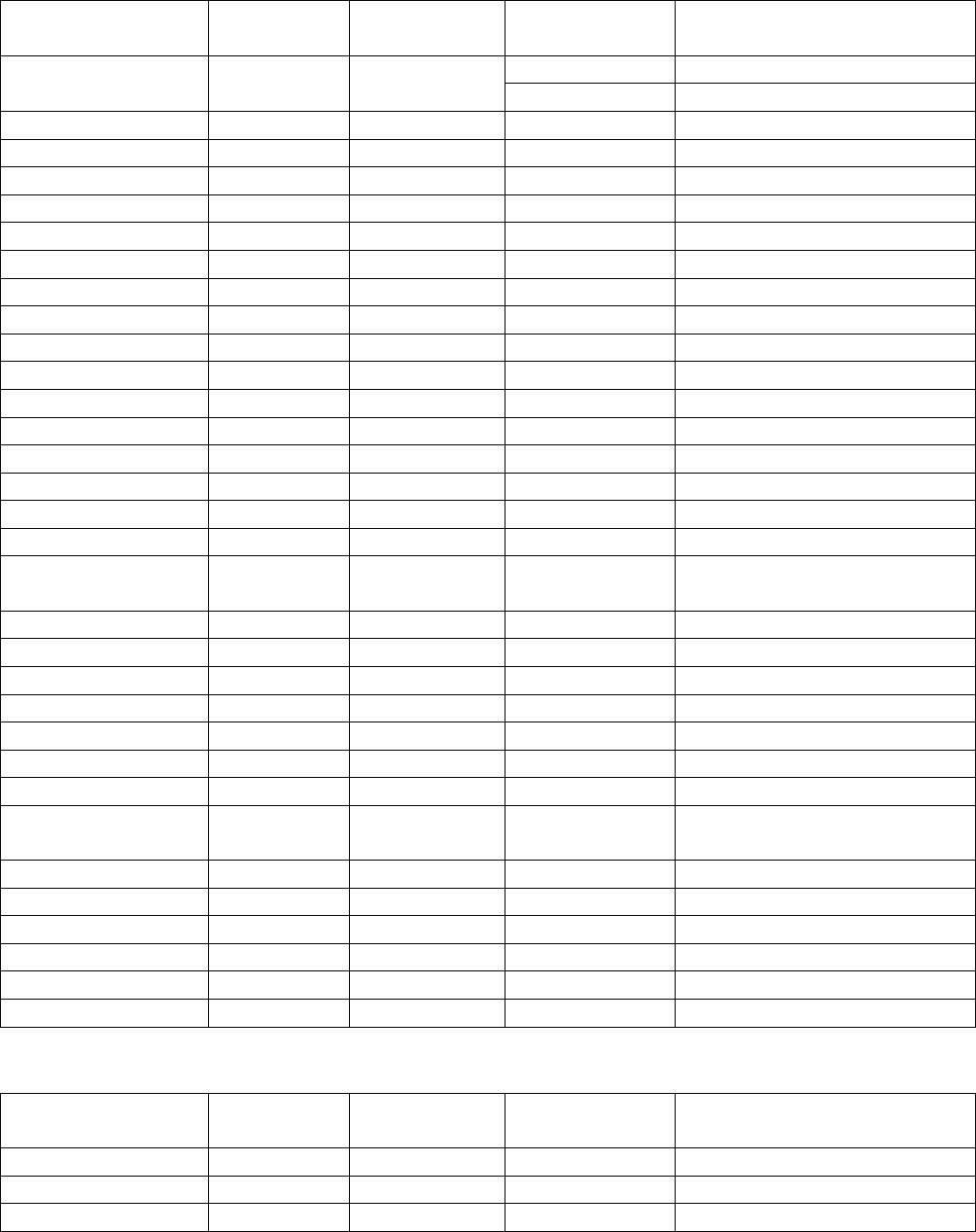

Таблица 18

Информационная сущность «MEN» – личные данные людей

Наименование

поля в БД

Тип

(длина)

Тип связи К таблице Наименование в таблице

OTPUSK UID_MEN

MLINE UID_MEN

PROGUL UID_MEN

BOLN UID_MEN

OK UID_MEN

DOPLA UID_MEN

UID_MEN int(11) 1:M

VED UID_MEN

FAM char(16) Фамилия

NAME char(12) Имя

OTC char(18) Отчество

DSER char(10) Серия паспорта

DNOM char(10) Номер паспорта

DATEROG datetime Дата рождения

PINDEX char(6) Почтовый индекс

REGKOD char(2) Код региона

RAINAME char(30) Район

TOWNNAME char(30) Город

NASPNAME char(30) Населенный пункт

ULNAME char(40) Улица

DOM char(7) Дом

KORP char(6) Корпус

KV char(4) Квартира

DOKKOD char(2) KLDOK Код вида документа

CNTR char(3) Код страны

LS char(20) Номер лицевого счета

POL char(1) Пол

PUNKT char(30)

Населенный пункт

рождения

DISTR char(30) Город рождения

REGION char(30) Регион рождения

STRANA char(30) Страна рождения

D_DOK datetime Дата выдачи документов

KEM_VID char(55) Кем выдан документ

PHONE char(10) Телефон

ANK int(3) Номер анкеты ПФР

PCK int(2) Номер начислений ПФ

DOK_NAME char(30) Название документа

INN char(12) ИНН

MOTP char(6)

Месяц, в котором пойдет

в отпуск

INSBK bool Перечислять в банк?

DAT_WRK datetime Дата начала работы

DAT_13 datetime

Дата расчета 13

зарплаты

DAT_VSL datetime Дата расчета выслуги

DAT_UVO datetime Дата увольнения

285

Наименование

поля в БД

Тип

(длина)

Тип связи К таблице Наименование в таблице

COMMENT char(20) Комментарий

MESTO bool Основное ли место?

SVIDPF char(14)

Номер свидетельства

ПФ

ISCP bool Является ли ЧП?

DATE_REG datetime

Дата регистрации по

месту жительства

LGOTPN int(6) Льгота НДФЛ

LGOTSN int(8) Льгота ЕСН

SNV int(10)

Стандартный налоговый

вычет

INV int(10)

Имущественный

налоговый вычет

LGOTMAX int(6)

Предел для расчета

льготы

LG101 int(4) Льгота на детей

LG102 int(4)

Льгота на детей

одиноким

POLIS char(10)

Номер медицинского

полиса

DATETIME char(10)

Дата последних

изменений в таблице

Таблица 19

Информационная сущность «OTPUSK» - отпуск

Наименование

поля в БД

Тип

(длина)

Тип связи К таблице Наименование в таблице

DAT1 datetime С даты

DAT2 datetime По дату

COMM char(20) Комментарий

MN int(2) В каком месяце

YR int(4) В каком году

SUM int(9) Отпускные

DN int(2) Дней

DN1 int(2) Дней за счет прибыли

SUM1 int(9)

Отпускные за счет

прибыли

SUM88 int(9) Отпускные по 88 счету

DATETIME char(10)

Дата последних изменений

в таблице

UID_MEN int(11) M:1 MEN OTPUSK

286

Таблица 20

Информационная сущность «MLINE» - строка межвыплаты

Наименование

поля в БД

Тип

(длина)

Тип связи К таблице Наименование в таблице

SUM int(13) Сумма межвыплаты

COMMENT char(20) Комментарий

DATETIME datetime

Дата последних изменений

в таблице

UID_MH int(11) M:1 MHEAD MLINE

UID_MEN int(11) M:1 MEN MLINE

Таблица 21

Информационная сущность «MHEAD» - межвыплаты

Наименование

поля в БД

Тип

(длина)

Тип связи К таблице Наименование в таблице

UID_MH int(11) 1:M MLINE UID_MH

DAT datetime Дата межвыплаты

NUM char(6) Номер

MN int(2) За какой месяц

YR int(4) За какой год

COMM char(30) Комментарий

SUM int(11) Сумма

IST int(1) Номер источника

FLD char(11) NACH, UDER Поле в ведомости

DATETIME char(10)

Дата последних изменений

в таблице

Таблица 22

Информационная сущность «PROGUL» - исключения из стажа для передачи в ПФР

Наименование

поля в БД

Тип

(длина)

Тип связи К таблице Наименование в таблице

DAT1 datetime С даты

DAT2 datetime По дату

COMM char(10) Комментарий

DN int(2) Дней

TYP char(6)

Перечень

ПФР Вид

DATETIME char(10)

Дата последних изменений

в таблице

UID_MEN int(11) M:1 MEN PROGUL

Таблица 23

Информационная сущность «BOLN» - больничный

Наименование

поля в БД

Тип

(длина)

Тип связи К таблице Наименование в таблице

DAT1 datetime С даты

DAT2 datetime По дату

COMM char(20) Комментарий

MN int(2) В каком месяце

YR int(4) В каком году

SUM int(9) Сумма по больничному

DN int(2) Дней

287

Наименование

поля в БД

Тип

(длина)

Тип связи К таблице Наименование в таблице

DATREG datetime

Дата регистрации

больничного листа

NOM char(10) Номер больничного листа

DATETIME char(10)

Дата последних изменений

в таблице

DN2 int(2) Дней учетных

SUM2 int(9) Сумма учетных

UID_MEN int(11) M:1 MEN BOLN

Таблица 24

Информационная сущность «OK» - кадровые перемещения

Наименование

поля в БД

Тип

(длина)

Тип связи К таблице Наименование в таблице

TABN char(5) Табельный номер

LGOTDET int(6) Льгота на детей (600 руб)

OKLAD int(3) Оклад

PROF Bool Профсоюз

RKT int(5) Уральский коэффициент

UDERCLC int(1)

Уровень расчета для

ведомости

NPROF int(6) М:1 SUBPODR УИД_подразделения

RAZR char(2) Разряд

DAT datetime Дата операции

OPER int(1)

Внутренний

код Тип операции

NO_UDER bool Без НДФЛ

LGOT5 bool Афганец? (льгота 5000)

LGOT int(3) Льгота на себя

LGOT3 bool (льгота 3000)

TARIF int(10) Тариф

MESTO bool

Основное ли место

работы?

LGOTDET2 int(6)

Льгота на детей одиноким

родителям (1200 руб)

DATETIME char(10)

Дата последних изменений

в таблице

UID_MEN int(11) M:1 MEN OK

PROFESS int(11) M:1 PROFESS PROFESS

Таблица 25

Информационная сущность «DOPLATA» - персональные начисления и удержания

Наименование

поля в БД

Тип

(длина)

Тип связи К таблице Наименование в таблице

FLD char(11) NACH, UDER Поле в ведомости

DAT1 datetime С даты

DAT2 datetime По даты

SUM int(9) Сумма

PROCENT int(8) Процент

BLC char(60) От каких полей

OSNOV char(30) Комментарий

288

Наименование

поля в БД

Тип

(длина)

Тип связи К таблице Наименование в таблице

OKR int(2) Округлять до знака

ORD int(1) Приоритет расчета

DATETIME char(10)

Дата последних изменений

в таблице

UID_MEN int(11) M:1 MEN DOPLATA

Таблица 26

Информационная сущность «VED» - ведомость

Наименование

поля в БД

Тип

(длина)

Тип связи К таблице Наименование в таблице

YR int(4) Год

MN int(2) Месяц

TIM int(8) Часов

KDAYS int(2) Календарных дней

DAYS int(2) Рабочих дней

N000 int(10) M:1 NACH С прошлого месяца

N001 int(10) М:1 NACH Оклад

… …

N10* int(10) М:1 NACH Материальная помощь

… …

N20* int(10) М:1 NACH Больничный

… …

N22* int(10) М:1 NACH Отпускные

… …

N898 int(10) М:1 NACH

Дополнительный доход без

ЕСН

N899 int(10) М:1 NACH

Дополнительный доход с

ЕСН

N999 int(10) М:1 NACH Итого начислено

U001 int(10) М:1 UDER Аванс

U003 int(10) М:1 UDER Профсоюз

U101 int(10) М:1 UDER НДФЛ

… …

U999 int(10) М:1 UDER Итого удержано

V21 int(10) Льгота на себя (400)

V22 int(10) Льгота на себя (500)

V23 int(10) Льгота на себя (3000)

V25 int(10) Льгота на себя (5000)

V30 int(10) Дети

V31 int(10) Дети одиноких

V42 int(10) Имущественные

V43 int(10) Персональные

V10 int(10) Вычет ЕСН

SUMV int(10) Итого за месяц

SUMF int(10) Итого с учетом N000

MEZH int(10) Итого межвыплат

SUMO int(10) ОСГД за месяц

MESTO bool Основное место?

VTABN char(6) Номер табельный

289

Наименование

поля в БД

Тип

(длина)

Тип связи К таблице Наименование в таблице

DOPVSGD int(10) Доп.ВСГД

DOPOSGD int(10) Доп. ОСГД

DOPPN int(10) Доп. НДФЛ

ZCLC int(1) Уровень расчета

SNBASE int(13)

База ПФР накопительн. с

нач. года

SSBASE int(13)

База ПФР страхов. с

нач.года

SN1BASE int(13)

База ПФР накопительн. с

нач. года с учетом льгот

SS1BASE int(13)

База ПФР страхов. с

нач.года с учетом льгот

FSSBASE int(13) ФСС за месяц

SFSSBASE int(13) База ФСС с нач. года

PF int(13) ЕСН

PFC int(13) ПФР/С

PFN int(13) ПФР/Н

FSS int(13) ФСС

FFOMS int(13)

Федеральный фонд

обязательного

медицинского страхования

(ФОМС)

TFOMS int(13) Территориальный ФОМС

SPF int(13) ЕСН с нач.года

SPFC int(13) ПФР/С с нач.года

SPFN int(13) ПФР/Н с нач.года

SFSS int(13) ФСС с нач.года

SFFOMS int(13) ФФОМС с нач.года

STFOMS int(13) ТФОМС с нач.года

SBST int(13)

Сбор от несчастного

случая

SSGD int(13) ВСГД с нач.года

SSKID int(13) Скидка с нач.года

OSGD int(13) ОСГД с нач.года

DD30 int(13)

Дополнительный доход,

облагаемый 30%

PN30 int(13) НДФЛ 30%

DD35 int(13)

Дополнительный доход,

облагаемый 35%

PN35 int(13) НДФЛ 35%

IST int(1) Номер источника

ISTAB bool Есть ли табель?

DATETIME char(10)

Дата последнего

изменения в таблице

MEN int(11) M:1 MEN VED

IST int(11) M:1 IST VED

SUPODR int(11) M:1 SUBPODR VED

290

Таблица 27

Информационная сущность «NACH» - справочник начислений

Наименование

поля в БД

Тип

(длина)

Тип связи К таблице Наименование в таблице

VED NXXX

NXXX int(11) 1:M

TAB NXXX

LONG char(30) Полное название

SHORT char(10) Сокращенное название

IN_FZP bool В ФЗП

IN_MED bool В средний

IN_OTP bool В отпускные

IN_BOL bool В больничный

IN_KFT bool В «уральский»

IN_PRF bool В профсоюз

IN_SVOD bool Вывод в свод

IN_SUMM bool Суммируемый

IN_TAB bool В табель

IN_VSGD bool В ВСГД

IN_DOPL bool В персональные

IN_FACT bool В фактический доход

OBL_PF bool Облагаемый ЕСН

OBL_AL bool Исчислен.алиментов

OBL_II bool

Исчислен.исполнительного

листа

RASCH char(80) Блок расчета

GNI1 char(4) Код ВСГД

GNI2 char(3) Код скидки

ZCLC int(1) Порядок расчета

SKIDPN int(10) Скидка ПФР

SKIDSN int(10) Скидка ЕСн

IST int(1) Номер источника

DATETIME char(10)

Дата последнего

изменения в таблице

MN int(2) Месяц

YR int(4) Год

OBL_FSS bool Облагаемый ФСС

KOD int(11) KLSKID M:1 NACH

KOD int(11) KLDOXOD M:1 NACH

KOD int(11) KLVICET M:1 NACH

Таблица 28

Информационная сущность «KLSKID» - ГНИВЦ

Наименование

поля в БД

Тип

(длина)

Тип связи К таблице Наименование в таблице

KOD int(11) 1:M NACH KOD

NAME char(250) Название

OLDKOD char(2) Старый код