Волков О.И., Скляренко В.К. Экономика предприятия

Подождите немного. Документ загружается.

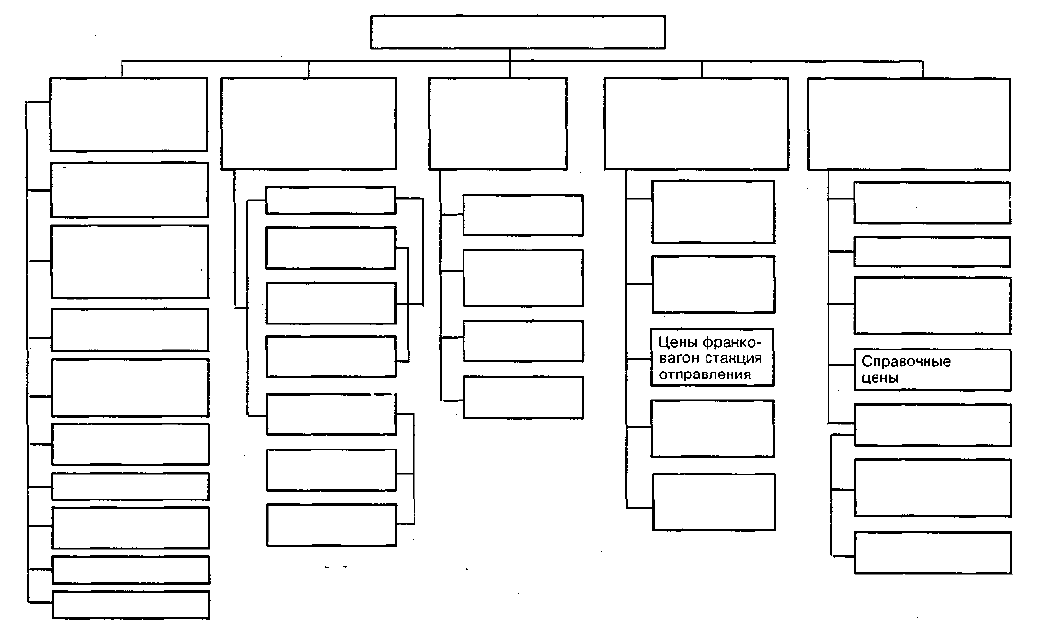

Рис. 21.3. Ценовая система

Предельные

цены

Цены франко-

склад

потребителя

Импортные цены

Экспортные цены

Внешнеторговые

цены

Тарифы на услуги

Цены на потреби-

тельские товары

Фиксированные

цены

Регулируемые

цены

Тарифы грузового

и пассажирского

транспорта

Демпинговые

цены

Розничные

цены

Оптовые

цены закупки

Цены франко-

вагон станция

назначения

Ценовой

сводный индекс

Ценовой

индивидуальный

индекс

Ценовые

индексы

Цены

фактических

сделок

Биржевые цены

Аукционные

цены

Цены франко-

станция

отправления

Оптовые

отпускные

цены

Оптовые цены

изготовителя

Цены франко-

склад

поставщика

Монопольные

цены

Свободные

цены

Рыночные цены

Цены на продукцию

строительства

Закупочные цены

на продукцию

сельского

хозяйства

Оптовые цены

на продукцию

промышленности

Дифференциация

цен по отраслям

и сферам обслу-

живания ,

Дифференциация

цен по степени

участия государ-

ства в ценообра-

зовании

Дифференци-

ация цен по

стадиям

ценообразо-

вания

Дифференциа-

ция цен по

транспортной

составляющей

Дифференциа-

ция цен по

характеру

ценовой

информации

ЦЕНОВАЯ СИСТЕМА

тарифы грузового и пассажирского транспорта — плата за пере-

мещение грузов и пассажиров, которая взимается транспортными

организациями с отправителей грузов и населения.;

цены на потребительские товары используются для реализации

товаров в розничной торговой сети населению, предприятиям и

организациям;

тарифы на услуги — система ставок, по которым предприятия

сферы услуг реализуют их потребителям;

внешнеторговые цены — это цены, по которым осуществляется

экспорт отечественных и импорт зарубежных товаров и услуг. Фор-

мирование цен этой группы принципиально отличается от опреде-

ления национальных цен, которые подразделяются на экспортные

и импортные;

экспортные цены — это цены, по которым российские произво-

дители или внешнеторговые организации продают отечественные

товары (услуги) на мировом рынке;

импортные цены — это цены, по которым российские фирмы

закупают товары (услуги) за рубежом. Цены на импортируемую

продукцию устанавливаются на базе таможенной стоимости им-

портного товара с учетом таможенных импортных пошлин, валют-

ного курса, расходов на реализацию данного товара внутри страны.

При этом в структуре импортных цен значительное место занима-

ют косвенные налоги — акциз и налог на добавленную стоимость.

При дифференциации цен по степени участия государства в про-

цессе ценообразования цены подразделяются на рыночные и регу-

лируемые.

Рыночная цена товара, работ, услуг — цена, складывающаяся в

процессе взаимоотношений субъектов ценообразования на рынке

под влиянием конъюнктуры. Рыночные цены по условиям их фон-

дирования подразделяются на свободные, монопольные и демпин-

говые.

Регулируемая цена — цена, складывающаяся на рынке в процес-

се прямого государственного воздействия. Регулируемые цены по

условиям их формирования подразделяются на фиксированные и

предельные.

Дифференциация цен по стадиям ценообразования отражает ко-

личественную взаимосвязь цен, складывающихся по мере движе-

ния товара (услуги) от производителя к конечному потребителю.

Цена на каждой предыдущей стадии движения товара является со-

ставным элементом цены последующей стадии. Они подразделяют-

ся на оптовые цены изготовителя, отпускные оптовые цены, опто-

вые цены закупки и розничные цены.

Дифференциация цен по транспортной составляющей осуществ-

ляется в зависимости от порядка оплаты транспортных расходов.

На практике это отражается в системе франкирования цен. «Фран-

ко» означает, до какого пункта на пути продвижения продукции от

232

изготовителя до потребителя транспортные расходы включены в

состав цены (табл. 21.3).

Таблица 21.3

Виды транспортных расходов, включаемых в цену продукции

Цена продукции на

складе поставщика

Франко-

склад

поставщика

Расходы по доставке

продукции на станцию

отправления

Франко-станция

отправления

Расходы по погрузке

продукции в вагоны на

станции отправления

Франко-вагон станция отправления

Расходы по

транспортировке до

станции назначения

Франко-вагон станция назначения

Расходы по выгрузке

продукции из вагонов

на станции назначения

Франко-станция назначения

Расходы по доставке от

станции назначения до

склада потребителя

Франко-склад потребителя

Дифференциация цен по характеру ценовой информации строится

на учете специфики этой информации и включает аукционные цены,

биржевые цены, цены фактических сделок, справочные цены и

ценовые индексы.

Ценовые индексы — это информационные показатели динамики

цен за определенный период, которые, в свою очередь, подразделя-

ются на ценовые индивидуальные индексы и ценовые сводные индексы.

21.4. ЦЕНООБРАЗОВАНИЕ. МЕТОДЫ

ЦЕНООБРАЗОВАНИЯ: ОПРЕДЕЛЕНИЕ,

КЛАССИФИКАЦИЯ

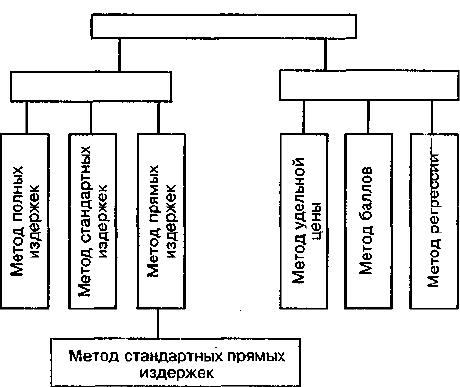

Методы ценообразования могут быть представлены в виде систе-

мы, показанной на рис. 21.4.

Затратные методы ценообразования основаны преимуществен-

но на учете издержек производства и реализации продукции, пара-

метрические методы ценообразования — на учете технико-эконо-

мических параметров товаров. Обоснование цен в условиях рынка

опирается на использование всей совокупности ценовых методов.

233

Рис. 21.4. Методы ценообразования

К затратным методам ценообразования относятся метод полных

издержек, метод стандартных издержек, метод прямых издержек.

Метод полных издержек — это способ формирования цен на ос-

нове всех затрат, которые вне зависимости от своего происхожде-

ния списываются на единицу того или иного изделия. Основой оп-

ределения цены являются реальные издержки производителя на

единицу продукции, к которым добавляется необходимая фирме

прибыль. Метод применяется предприятиями, положение которых

близко к монопольному и сбыт продукции практически гарантиро-

ван.

Метод стандартных издержек позволяет формировать цены на

основе расчета затрат по нормам с учетом отклонений фактичес-

ких затрат от нормативных. Этот метод в отличие от простого отра-

жения затрат дает возможность проведения пофакторного анализа.

Его преимущество состоит в возможности управления затратами

по отклонениям от норм, а не по их общей величине. Отклонения

по каждой статье периодически соотносятся с финансовыми ре-

зультатами, что позволяет контролировать не только затраты, но и

прибыль. Метод обеспечивает непрерывное сопоставление затрат.

Наиболее сложным элементом системы стандартных издержек яв-

ляется определение стандартов затрат. Для формирования эконо-

мически обоснованных стандартов необходимо детальное изучение

методов производства, технических характеристик и цен аналогич-

ной продукции конкурентов, требований к данным изделиям,

предъявляемых на мировом рынке, и т.п.

234

Затратные

Параметрические

Методы ценообразования

Метод прямых издержек — это способ формирования цен на

основе определения прямых затрат исходя из конъюнктуры рынка,

ожидаемых цен продажи. Практически все условно-переменные зат-

раты зависят от объема выпускаемой продукции и рассматривают-

ся как прямые. Остальные издержки относятся на финансовые

результаты. Поэтому данный метод называют также методом фор-

мирования цен по сокращенным затратам.

Основное преимущество метода заключается в возможности

выявления наиболее выгодных видов продукции. Предполагается,

что косвенные затраты практически не изменяются ни при замене

одного изделия другим, ни при изменении в определенных преде-

лах масштабов производства. Поэтому чем выше разница между

ценой изделия и сокращенными затратами, тем больше валовая

прибыль (покрытие), а соответственно и рентабельность. Таким

образом, косвенные затраты не распределяются на конкретные из-

делия, в целом по предприятию они должны быть покрыты за счет

валовой прибыли.

Разновидностью ценового метода прямых издержек является

метод стандартных прямых издержек, совмещающий преимуще-

ства методов стандартных и прямых затрат. Этот метод позволяет

управлять сокращенными затратами по отклонениям и требует про-

ведения анализа сокращенной номенклатуры затрат, на основе ко-

торого можно определить «узкие места» производства и принять

необходимые меры по повышению их рентабельности.

К параметрическим методам ценообразования относятся метод

удельной цены, метод баллов и метод регрессии.

Метод удельной цены основан на формировании цен по одному

из главных параметров качества товара. Удельная цена рассчитыва-

ется как частное от деления цены на основной параметр качества

товара. Этот метод используется лишь для ориентировочных оценок

во избежание грубых ошибок.

Метод баллов заключается в использовании экспертных оценок

значимости параметров товаров. Практическое использование бал-

льного метода при определении конкретных цен осуществляется

по следующему алгоритму:

Отбор основных параметров

Начисление баллов по каждому параметру

Суммирование баллов по базовому и искомому товарам

Расчет цен на товары по соотношению суммарных баллов

235

Цена на искомый (новый) товар (Ц

м

) балльным методом рас-

считывается по формуле

Ц

н

=Ц

б

(ХБ,,:ХБ

б/

),

где Ц

й

— цена базисного товара;

Б

н/

— балльная оценка /-го параметра нового товара;

Б

6(

— балльная оценка /-го параметра базисного товара (эта-

лона).

Метод баллов целесообразно применять при формировании цен

на те товары, параметры которых разнообразны и не поддаются

непосредственному количественному соизмерению (удобство, ди-

зайн, мощность, цвет, запах, вкус и т.д.).

Метод регрессии состоит в определении эмпирических формул

(регрессионных уравнений) зависимости цен от величины несколь-

ких основных параметров качества в рамках параметрического ряда

товаров. При этом цена выступает как функция от параметров:

Ц = ДХ„ Х

2

, Х

3

,..., Х

п

),

где X., Х

2

, X

v

..., Х

п

— основные параметры качества товара.

Этот метод позволяет моделировать изменение цен в зависи-

мости от совокупности их параметров, строго определять анали-

тическую форму связи, а также использовать уравнения регрес-

сии для определения цен товаров, входящих в данный параметри-

ческий ряд. В результате формируется взаимосвязанная система цен

на товары.

21.5. ЗАРУБЕЖНЫЙ ОПЫТ УЧЕТА ЗАТРАТ ПО СИСТЕМЕ

«ДИРЕКТ-КОСТИНГ» И ЦЕНОВАЯ ПОЛИТИКА [2]

В рыночной экономике при ценообразовании в большей степени

учитываются факторы спроса, а не предложения. При таком подхо-

де фактическая калькуляция себестоимости продукции служит лишь

ориентиром для определения снижения цен в зависимости от вли-

яния различных рыночных факторов.

В зарубежном управленческом учете существуют понятия долго-

срочного и краткосрочного нижнего предела цены.

Долгосрочный нижний предел цены показывает, какую цену мож-

но установить, чтобы минимально покрыть полные затраты на про-

изводство и сбыт товара (равен полной себестоимости изделия).

Краткосрочный нижний предел цены сориентирован на цену, по-

крывающую лишь переменные затраты (равен себестоимости в ча-

сти переменных затрат).

Расчет долгосрочного нижнего предела цены связан с калькули-

рованием полной себестоимости изделия; расчет краткосрочного

236

нижнего предела цены — с учетом и калькулированием по системе

«директ-костинг».

Система «директ-костинг» основана на делении расходов на

постоянные и переменные и позволяет на этой основе оперативно

производить расчет различных вариантов снижения цен.

При данной системе анализируется влияние снижения цены:

• на выручку от продажи товара;

• на себестоимость продукции;

• на массу прибыли от реализации продукции.

Рассмотрим на условном примере применение системы «директ-

костинг» для обоснования снижения цены.

Пример. Предприятие производит и реализует продукцию одного

вида в количестве 1000 шт. Цена реализации изделия — 60. руб., пол-

ная себестоимость — 56 руб. Маркетинговые исследования показали,

что можно увеличить объем реализации на 10% — до 1100 шт. изде-

лий при незначительном снижении цены. Поскольку мощности по-

зволяют увеличить объем, необходимо определить, на сколько эко-

номически выгодно фирме снизить цену — на 1 руб. или на

2 руб.

Выручка от реализации продукции до и после уменьшения цены

на 1 руб. и на 2 руб. составит:

при цене 60 руб./шт. 60 х 1000 = 60 000 руб.;

при цене 59 руб./шт. 59 х 1100 = 64 900 руб.;

при цене 58 руб./шт. 58 х 1100 = 63 800 руб.

Таким образом, при снижении цены в обоих случаях выручка от

реализации продукции увеличилась за счет увеличения объема про-

даж. Однако показатель выручки от реализации продукции не дос-

таточно точно характеризует изменение прибыли, получение кото-

рой является основной целью любой фирмы. Для того чтобы оце-

нить изменение прибыли, необходимо проанализировать влияние

увеличения объема производства в 100 шт. изделий на соотношение

между постоянными и переменными затратами.

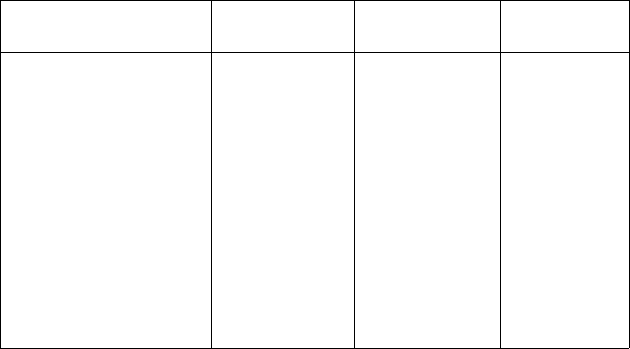

Расчет прибыли от увеличения объема производства на 100 шт.

изделий и снижения цены на 1 руб. и 2 руб. представлен в табл. 21.4,

при условии, что постоянные затраты составляют — 30%, пере-

менные — 70%.

Данные табл. 21.4 свидетельствуют, что при объеме продаж

1100 шт. и цене 58 руб. за 1 шт. прибыль фирмы уменьшилась на

120 руб. (3880 — 4000), а при цене 59 руб. за 1 шт. — увеличилась на

980 руб. (4980 — 4000) по сравнению с первоначальным вариантом.

Таким образом, анализ вариантов по системе «директ-костинг» дает

объективную и полную информацию, поскольку в расчет прини-

мается себестоимость единицы изделия только в части переменных

затрат, которая постоянна в расчете па единицу продукции при из-

менении объема производства. Постоянные затраты учитываются

общей суммой на весь объем продаж.

237

Расчет прибыли

Таблица 21.4

Объем

Показатели

Продажная цена,

руб./шт.

Переменные затраты,

руб./шт.

Маржинальный доход,

руб./шт.

Общий маржинальный

доход,руб.

Общие постоянные

затраты,руб.

Общая прибыль, руб.

1000

шт.

60

56 х 0,7 = 39,2

20,8

20,8x1000 =

= 20 800

56 х 1000x0,3 =

= 16 800

4000

1100

шт.

58

39,2

18,8

18,8x1100 = '

=

20

680

16 800

3880

1100

шт.

59

39,2

19,8

19,8 х

11

000 =

21780

16 800

4980

Аналогичные выводы можно сделать и на основе анализа мар-

жинального дохода, что значительно упрощает расчеты:

(19,8 х Ц00) - (20,8 х 10ОО) = 21 780 - 20 800 = 980 руб.

Справедливости ради необходимо отметить, что аналогичные

выводы по расчету прибыли за счет снижения цен можно сделать и

при использовании отечественной методики учета полной себесто-

имости при условии деления затрат на постоянные и переменные.

Тема 22

УПРАВЛЕНИЕ ФИНАНСАМИ

ПРЕДПРИЯТИЯ (ФИРМЫ)

22.1. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ.

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Финансовое планирование — это планирование действий по форми-

рованию и использованию финансовых ресурсов, которые обеспе-

чивают взаимосвязь доходов и расходов на основании взаимоувяз-

ки показателей развития предприятия с источниками финансиро-

вания.

Цель финансового планирования — обеспечение воспроизводствен-

ного процесса соответствующими по объему и структуре финансо-

выми ресурсами. В ходе финансового планирования выполняются

следующие расчеты:

• планирование прибыли (доходов) и расходов предприятия;

• расчет потребности в собственных оборотных средствах;

• анализ и планирование денежных потоков;

• расчет необходимых финансовых ресурсов, а именно, объе-

мов и структуры внутреннего и внешнего финансирования,

резервов и объемов дополнительного финансирования, по-

требности в кредитных ресурсах;

• составление баланса доходов и расходов предприятия.

Финансовое планирование является составной частью стратеги-

ческого, текущего и оперативного планирования. Оперативное фи-

нансовое планирование заключается в составлении платежного ка-

лендаря, кассового плана и расчете потребности в краткосрочном

кредите. Основой текущего финансового планирования является

бадане доходов и' расходов.

Примерное содержание разделов финансового плана можно пред-

ставить следующими основными статьями доходов и расходов пред-

приятия.

I. Доходы и поступления средств

1. Прибыль от реализации продукции, работ, услуг.

2. Прибыль от прочей реализации (основных средств, других ак-

тивов).

3. Планируемые внереализационные доходы, в том числе:

доходы от долевого участия в уставном капитале других пред-

приятий;

доходы, полученные по ценным бумагам;

239

доходы от хранения денежных средств на депозитных счетах в

банках и других финансово-кредитных учреждениях;

доходы от сдачи имущества в аренду.

4. Амортизационные отчисления на полное восстановление ос-

новных фондов и по нематериальным активам.

5. Поступление средств от других предприятий, в том числе:

в порядке долевого участия в строительстве;

по хоздоговорам на научно-исследовательские работы.

6. Поступления из внебюджетных фондов.

7. Прочие доходы.

II. Расходы и отчисления средств

1. Налоги, уплачиваемые из прибыли (по видам налогов).

2. Распределение чистой прибыли, в том числе:

на накопление (по направлениям использования);

на потребление (по направлениям использования).

3. Долгосрочные инвестиции (по формам инвестиций), в том

числе:

за счет амортизационных отчислений;

за счет других источников финансирования (по видам источ-

ников).

4. Прочие расходы.

В финансовом плане акционерного общества в доходной части

необходимо выделить средства, мобилизуемые посредством выпус-

ка акций.

В состав доходов включаются прежде всего суммы, получаемые

за счет устойчивых источников собственных средств, а при необхо-

димости — за счет заемных средств. К устойчивым источникам соб-

ственных доходов относятся прибыль, амортизационные отчисле-

ния, отчисления в ремонтный фонд, кредиторская задолженность,

постоянно находящаяся в распоряжении предприятия. Цель состав-

ления финансового плана состоит в увязке доходов с необходимы-

ми расходами.

При разработке финансового плана следует иметь в виду, что

НДС, спецналог и акцизы в финансовом плане не отражаются, так

как они взимаются до образования прибыли. Расчеты следует на-

чать с определения плановой суммы амортизационных отчислений

и отчислений в ремонтный фонд, так как они являются частью

себестоимости и предшествуют плановым расчетам прибыли.

Амортизационные отчисления рассчитываются исходя из норм

амортизации и среднегодовой балансовой стоимости основных фон-

дов (по группам основных фондов).

При составлении финансового плана важным моментом являет-

ся расчет потребности в оборотных средствах.

При превышении доходов над расходами сумма превышения

направляется в резервный фонд. При превышении расходов над

доходами определяется сумма недостатка финансовых средств и

источники их покрытия.

240