Волков О.И., Скляренко В.К. Экономика предприятия

Подождите немного. Документ загружается.

дивиденды, проценты, полученные по акциям, облигациям и дру-

гим ценным бумагам, принадлежащим данному предприятию; от

проведения массовых концертно-зрелищных мероприятий на от-

крытых площадках, стадионах; от работы казино, видеосалонов,

игровых автоматов. Эти виды доходов (прибыли) являются объек-

том самостоятельного обложения налогом.

Из валовой прибыли исключаются доходы от сдачи в аренду и

других видов использования имущества, а также прибыль от по-

среднических операций и сделок, расчет налога по которым осу-

ществляется в ином порядке. Доходы юридических лиц по государ-

ственным облигациям и другим государственным ценным бумагам,

а также от оказания услуг по их размещению исключаются из вало-

вой прибыли, так как вообще не подлежат обложению налогом.

Из валовой прибыли исключаются также суммы прибыли, по

которым установлены налоговые льготы. После всех перечисленных

корректировок валовой прибыли остается налогооблагаемая при-

быль, с которой уплачивается налог на прибыль.

В соответствии с законодательством валовая прибыль за выче-

том всех налогов на прибыль, полученную от различных форм хо-

зяйственной деятельности, называется чистой прибылью, которая

остается в распоряжении предприятия, используется им самостоя-

тельно и направляется на дальнейшее развитие предприниматель-

ской деятельности. Чистая прибыль направляется на финансирова-

ние производственного развития предприятия, удовлетворение по-

требительских и социальных нужд, финансирование социально-

культурной сферы, отчисления в фонд оплаты труда сверх заработ-

ной платы и другие цели.

Часть чистой прибыли может быть направлена на благотвори-

тельные нужды, оказание помощи театральным коллективам, орга-

низацию художественных выставок и др. Однако не вся величина

чистой прибыли используется предприятием по собственному ус-

мотрению. За счет чистой прибыли уплачиваются некоторые виды

сборов и налогов, например, налог на имущество предприятий,

сбор за право торговли и др. Из чистой прибыли уплачиваются

штрафы при несоблюдении требований по охране окружающей

среды от загрязнения, санитарных норм и правил, а также взыс-

киваются штрафные санкции в случае утаивания прибыли от на-

логообложения или взносов во внебюджетные фонды и другие

платежи.

На некоторых предприятиях, в акционерных обществах приме-

няются другие варианты использования чистой прибыли, а имен-

но, чистая прибыль распределяется по следующим направлениям:

фонд накопления; фонд потребления; резервный фонд; фонд со-

циальной сферы; фонд валютных отчислений; прибыль к распреде-

лению между учредителями (акционерами); нераспределенная при-

быль и т.п. Распределение части чистой прибыли между учредите-

221

лями (акционерами) производится в соответствии с учредитель-

ными документами и на основе действующего законодательства.

Нераспределенная прибыль присоединяется к уставному капиталу

предприятия.

Распределение и использование прибыли имеют свои особен-

ности, обусловленные организационно-правовой формой предпри-

ятий (акционерные общества, кооперативы и т.д.).

20.3. РЕНТАБЕЛЬНОСТЬ ПРОДУКЦИИ, ПРОИЗВОДСТВА,

КАПИТАЛА, ПРОДАЖ.

СФЕРА ПРИМЕНЕНИЯ, ВЗАИМОСВЯЗИ

Рентабельность — это относительный показатель эффективности

производства, характеризующий уровень отдачи затрат и степень

использования ресурсов. В основе построения коэффициентов рен-

табельности лежит отношение прибыли (чаще всего в расчет пока-

зателей рентабельности включают чистую прибыль) или к затра-

ченным средствам, или к выручке от реализации, или к активам

предприятия. Таким образом, коэффициенты рентабельности по-

казывают степень эффективности деятельности компании.

Показатели рентабельности можно подразделить на следующие

основные группы:

222

Заработная плата

производственных

рабочих на единицу

продукции

Прибыль в расчете на

единицу продукции

Себестоимость

единицы продукции

за вычетом матери-

альных затрат

Себестоимость

единицы продукции

Прибыль в расчете на

единицу продукции

Прибыль в расчете на

единицу продукции

Характеризует

прибыльность

различных видов

продукции.

Используется в

качестве базы для

расчета прибыли

при определении

цен и в аналити-

ческих целях

Рентабельность

отдельных видов

продукции

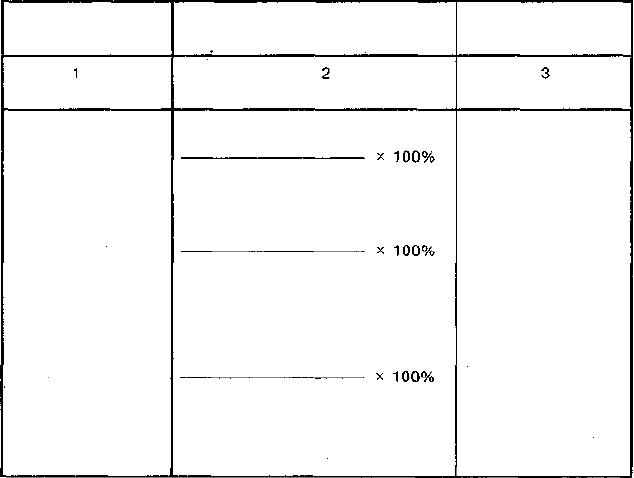

Показатели

рента дельности

Формулы расчета

Назначение

1

Рентабельность

реализации

(оборота)

Прибыль от реализа-

ции продукции

Выручка

от реализации

х 100%

Балансовая прибыль

Чистая выручка от реализации

продукции + Доходы от прочей

реализации и внереализацион-

ных операций

х 100%

Показывает, какой

процент прибыли

получает предпри-

ятие с каждого

рубля реализации

Рентабельность

активов

(капитала)

Прибыль

Совокупные активы

х 100%

Эти комплексные

показатели

характеризуют

отдачу, которая

приходится на

рубль соответ-

ствующих активов

Рентабельность

текущих активов

Рентабельность

чистых активов

Прибыль

Текущие активы

Прибыль

Чистые активы

х 100%

х 100%

Рентабельность

собственного

капитала

Чистая прибыль

Собственный капитал

х 100%

Характеризует

прибыль, которая

приходится на

рубль собственно-

го капитала после

уплаты процентов

за кредит и

налогов

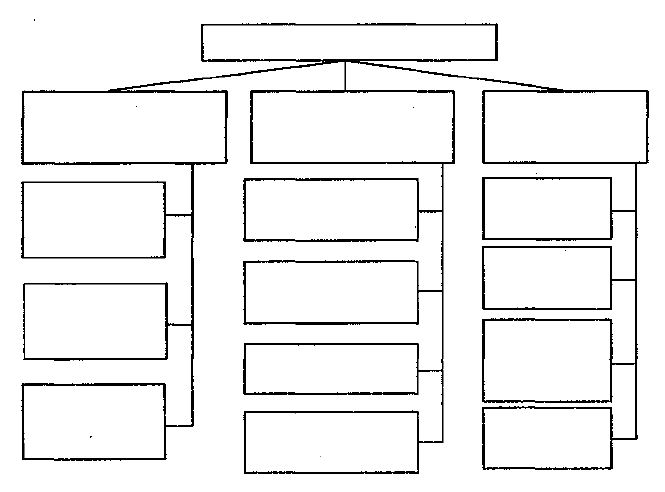

Наиболее часто используются показатели рентабельности акти-

вов (капитала), рентабельности чистых активов, рентабельности

собственного капитала и рентабельности реализации. Взаимосвязь

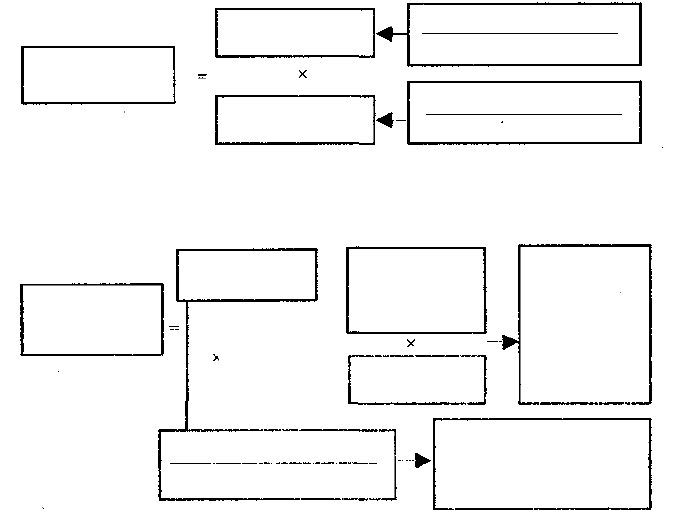

этих показателей отражена на рис. 20.2 и 20.3.

223

Рис. 20.2. Взаимосвязь показателей рентабельности активов

Рис. 20.3, Взаимосвязь показателей рентабельности собственного капитала

Выручка от реализации

Активы

Прибыль

Выручка от реализации

Рентабельность

реализации

Оборачиваемость

активов

Рентабельность

активов

Чистые активы

Собственный капитал

Оценивает решения,

связанные с выбором

источников финансиро-

вания компании

Рентабельность

реализации

Показывает

эффектив-

ность

основной

деятельности

компании

Коэффициент

оборачиваемо-

сти чистых

активов

Рентабельность

чистых активов

Рентабельность

собственного

капитала

ТЕМА 21

ЦЕНОВАЯ ПОЛИТИКА ФИРМЫ

21.1. РОЛЬ ЦЕН В УПРАВЛЕНИИ ПРЕДПРИЯТИЕМ

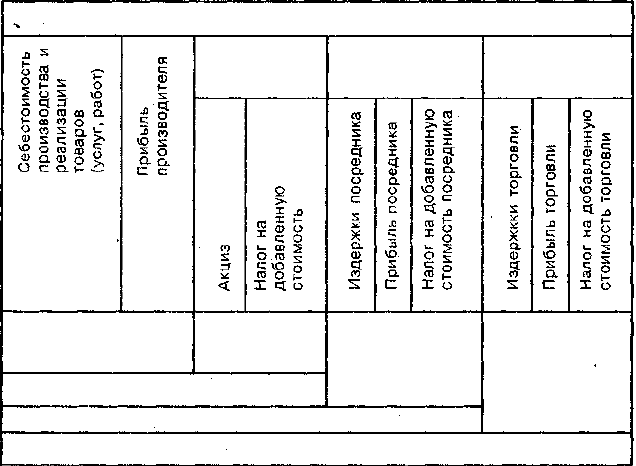

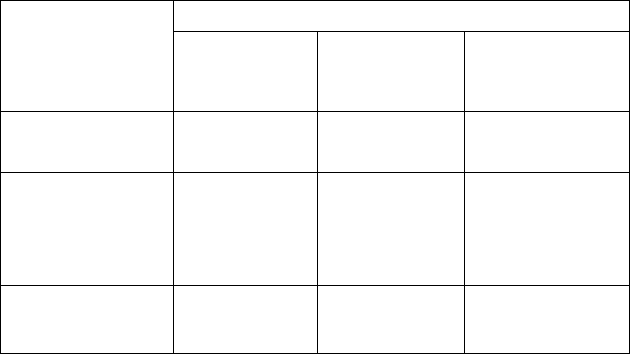

Цена — денежное выражение товарной стоимости продукции (из-

делий), работ, услуг. Формирование различных видов цены, ее ос-

новные элементы представлены в табл. 21.1.

В условиях рыночной экономики значение цены огромно, она

определяет структуру и объем производства, движение материаль-

ных потоков, распределение товарной массы. Цена оказывает вли-

яние на массу прибыли, рентабельность продукции и производства

и, в конечном счете, на уровень жизни общества.

Ценовая политика фирмы — важнейшая составная часть марке-

тинговой политики, состоящая в установлении (определении) цен,

обеспечивающих выживание фирмы в рыночных условиях, и вклю-

чающая выбор метода ценообразования, разработку ценовой сис-

Таблица 21.1

Формирование цен

8 Зак. № 4488 Волков

225

Элементы цены

Посредническая

надбавка

Торговая

надбавка

Косвенные

налоги

Оптовая цена

изготовителя

Оптовая цена отпускная

Оптовая цена закупки

Розничная цена

темы предприятия, выбор ценовых рыночных стратегий и другие

аспекты. Роль и место ценовой политики в системе маркетинга по-

казаны на рис. 21.1.

Существуют три основные цели ценовой политики: обеспече-

ние выживаемости; максимизация прибыли; удержание рынка.

Обеспечение выживаемости (сбыта) фирмы — главная цель фир-

мы, осуществляющей свою деятельность в условиях жесткой кон-

куренции, когда на рынке много производителей с аналогичными

товарами. Важными компонентами данной ценовой политики яв-

ляются объем сбыта (продаж) и доля на рынке. Для захвата боль-

шей доли рынка и увеличения объема сбыта используются зани-

женные цены.

К максимизации прибыли стремятся не только компании, имею-

щие устойчивое положение на рынке, но и не слишком уверенные

в своем будущем фирмы, пытающиеся максимально использовать

выгодную для себя конъюнктуру рынка. В этих условиях фирма де-

лает оценку спроса и издержек применительно к разным уровням

цен и останавливается на таких ценах, которые обеспечивают в

будущем максимальную прибыль.

РИС. 21.1. Ценообразование в системе маркетинга

226

Установление

цен

Стимулирование

продаж I

Разработка

рыночной стратегии

фирмы

Организация

сбыта

Выявление

потребностей

и запросов

рынка

Планирование

рынка

МАРКЕТИНГ

Удержание рынка состоит в сохранении фирмой существующего

положения на рынке или благоприятных условий для своей дея-

тельности. Для достижения этой цели фирма предпринимает все

возможные меры для предотвращения спада сбыта и обострения

конкурентной борьбы.

Рыночная цена формируется под влиянием ряда факторов, а

именно, спроса и предложения, издержек производства, цен кон-

курентов и др. Спрос на товар определяет верхний уровень цены,

которую может установить фирма. Валовые издержки производства

(сумма постоянных и переменных издержек) определяют минималь-

ную ее величину. Существенное влияние на цену оказывают пове-

дение конкурентов и цены на их продукцию.

Важнейшим фактором ценообразования является государствен-

ное регулирование цен. Существуют прямые и косвенные способы

воздействия государства на цены. Прямые способы — это установле-

ние определенного порядка ценообразования, косвенные направле-

ны на изменение конъюнктуры рынка, создание определенного

положения в области финансов, валютных, налоговых операций,

оплаты труда.

21.2. ЦЕНОВЫЕ СТРАТЕГИИ: ВИДЫ, ВЫБОР

Ценовые стратегии — обоснованный выбор из нескольких вариан-

тов цены (или перечня цен), направленный на достижение макси-

мальной (нормативной) прибыли для фирмы на рынке в рамках

планируемого периода. В современной практике ценообразования

используется разветвленная система ценовых стратегий, которая в

общем виде представлена на рис. 21.2.

Стратегии дифференцированного ценообразования основаны на

неоднородности покупателей и возможности продажи одного и того

же товара по разным ценам.

Стратегии конкурентного ценообразования строятся на учете

конкурентоспособности фирмы посредством цен.

Стратегии ассортиментного ценообразования применимы, ког-

да у фирмы имеется набор аналогичных, сопряженных или взаимо-

заменяемых товаров.

Ценовая стратегия скидки на втором рынке основана на осо-

бенностях переменных и постоянных затрат по сделке. Фирме вы-

годно использовать этот метод. Например, часто новые лекарства

сталкиваются с конкуренцией идентичных, но намного более де-

шевых непатентованных средств. Перед фирмой встает выбор: либо

сохранить довольно высокую цену на патентованные лекарства и

потерять часть рынка, либо снизить цену, понести убытки на этой

разнице, но сохранить или расширить рынок сбыта. Возможная стра-

227

Рис. 21.2. Система ценовых стратегий

тегия заключается в дифференцированном ценообразовании на

патентованные и непатентованные лекарства.

Ценовая стратегия периодической скидки базируется на особен-

ностях спроса различных категорий покупателей. Эта стратегия

широко применяется при временных и периодических снижениях

цен на модные товары вне сезона, внесезонных туристических та-

рифов, цен на билеты на дневные представления (спектакли), на

напитки в течение дня, а также при установке цен на коммуналь-

ные услуги во время пиковой нагрузки. Стратегия также применя-

ется при снижении цен на устаревшие модели, приоритетном уста-

новлении цен на дефицитные товары и в стратегии «снятия сли-

вок», т.е. установления высокой цены на новый усовершенствован-

ный товар в расчете на потребителей, готовых купить по этой цене.

Основной принцип стратегии таков: характер снижения цен можно

прогнозировать во времени и он известен покупателям.

Ценовая стратегия «случайной» скидки («случайного» снижения

цен) опирается на поисковые затраты, мотивирующие случайную

скидку. Таким образом фирма пытается одновременно максимизи-

ровать количество покупателей, информированных о низкой цене

и не информированных, покупающих скорее по высокой, чем по

228

Ценовая

стратегия

«имидж»

Ценовая

географическая

стратегия

Ценовая

стратегия

«случайной»

скидки

Ценовая

стратегия

периодической

скидки

Ценовая

стратегия

скидки на

втором рынке

Ценовая стратегия

проникновения

на рынок

Ценовая стратегия

по «кривой

освоения»

Ценовая стратегия

сигнализирования

Ценовая

стратегия

«выше

номинала»

Ценовая

стратегия

«комплект»

Ценовая

стратегия

«набор»

Стратегии

ассортиментного

ценообразования

Стратегии

конкурентного

ценообразования

Стратегии

дифференцированного

ценообразования

Ценовые стратегии

низкой цене. Поэтому данная стратегия называется еще «продажей

по переменным ценам». Основное применение стратегии «случай-

ных» скидок — неоднородность поисковых затрат, позволяющая

фирмам привлекать скидками информированных покупателей.

Ценовая стратегия проникновения на рынок основана на исполь-

зовании экономии за счет роста масштабов производства. Эта стра-

тегия используется для внедрения новых товаров на рынок.

Ценовая стратегия по «кривой освоения» базируется на преиму-

ществах приобретенного опыта и относительно низких затратах по

сравнению с конкурентами. При использовании этой стратегии

покупающие товар в начале делового цикла получают экономию

по сравнению с последующими покупателями, так как они поку-

пают товар по цене более низкой, чем готовы были заплатить.

Ценовая стратегия сигнализирования строится на использова-

нии фирмой доверия покупателя к ценовому механизму, созданно-

му конкурирующими фирмами. Сигнализирование ценами привле-

кает новых или неопытных покупателей на рынке, которые не ос-

ведомлены о конкурентных товарах, но считают качество важным.

Хороший пример — успех некоторых дорогих, но низкокачествен-

ных товаров.

Ценовая географическая стратегия относится к конкурентному

ценообразованию для соприкасающихся частей рынка. Эта страте-

гия в зарубежной практике называется ФОБ (франко-станция от-

правления).

Ценовая стратегия «набор» применяется в условиях неравно-

мерности спроса на невзаимозаменяемые товары.

Стратегия смешанных наборов создает эффект сравнимой цены,

набор предлагается по цене, которая намного ниже цен его эле-

ментов. Примерами данной стратегии служат сезонные билеты, ком-

плексные обеды, наборы стереоаппаратуры и комплектующих де-

талей для автомобилей.

Ценовая стратегия «комплект» основана на различной оценке

покупателями одного или нескольких товаров фирмы.

Цеповая стратегия «выше номинала» применяется фирмой, когда

она сталкивается с неравномерностью спроса на заменяемые това-

ры и может получить дополнительную прибыль за счет роста масш-

табов производства.

Ценовая стратегия «имидж» используется, когда покупатели

ориентируются на качество исходя из цен на взаимозаменяемые

товары.

Ценовой стратегический выбор — это выбор стратегий ценооб-

разования, основанный на оценке приоритетов деятельности фир-

мы. Каждая фирма в рыночных условиях имеет множество вариан-

тов выбора ценовых стратегий. Цели фирмы и характеристики по-

требителей обусловливают этот выбор (табл. 21.2).

229

Таблица 21.2

Взаимосвязь целей фирмы, характеристик покупателей и стратегий

ценообразования

Характеристика

покупателей

Часть покупателей

имеют высокие

поисковые затраты

У некоторых

покупателей низкая

оценка полезности

товара

У покупателей

имеются особые

затраты по сделке

ЦЕЛЬ ФИРМЫ

Изменение цен

по группам

покупателей

«Случайная»

скидка

Периодическая

скидка

Скидка на

втором рынке

Использование

конкурентного

положения

Сигнализирова-

ние ценами

Ценообразова-

ние при проник-

новении;

ценообразова-

ние по «кривой

освоения»

Географическое

ценообразова-

ние

Балансировочное

ценообразование

в зависимости от

ассортимента

«Имидж»-

ценообразование

Ценообразование

на наборы; цены

«выше номинала»

Комплектное

ценообразование

21.3. ЦЕНОВАЯ СИСТЕМА. ВИДЫ ЦЕН,

ИХ КЛАССИФИКАЦИЯ

Ценовая система — это единая, упорядоченная совокупность раз-

личных видов цен, обслуживающих и регулирующих экономичес-

кие отношения между различными участниками национального и

мирового рынков (рис. 21.3).

Дифференциация цен по отраслям и сферам обслуживания эконо-

мики строится на основе учета особенностей отдельных отраслей

национального хозяйства и включает следующие виды цен:

оптовые цены на продукцию промышленности — цены, по кото-

рым промышленная продукция реализуется всем категориям по-

требителей, кроме населения, независимо от форм собственности;

закупочные цены на продукцию сельского хозяйства —- это цены,

по которым реализуется сельскохозяйственная продукция колхоза-

ми, совхозами, фермами и населением (продукция личных хозяйств);

цены на строительную продукцию представляют собой либо смет-

ную стоимость объекта (предельный размер затрат на строитель-

ство каждого объекта), либо усредненную сметную стоимость еди-

ницы конечной продукции типового строительного объекта (за

I м

2

жилой площади, I м

2

малярных работ и т.д.);

230