Внукова Н.М., Успаленко В.І., Временко Л.В. Страхування: теорія і практика (на укр. языке)

Подождите немного. Документ загружается.

Страхування фінансово-кредитних ризиків 291

фінансових операцій. Найбільша страхова компанія Франції КОФАС

займає 14% світового ринку страхування інвестицій та експортно-імпор-

тних операцій. На українсько-французькому економічному форумі ця

страхова компанія підписала із СК «Лемма» (м. Харків) кілька угод у

банківсько-страховій сфері, що сприятиме ефективному страхуванню

ризиків кредитування.

Від такої взаємодії виграє і банк, і страхова компанія, і позичальник.

Банк може формувати безризиковий кредитний портфель, зменшувати

витрати при формуванні страхового резерву. Страховик виграє від

спільної діяльності з банком, завдяки стабільному надходженню страхо-

вих платежів, нетривалого терміну страхування, невеликим ризикам,

новим клієнтам, просуванню своєї марки.

Із розвитком фінансово-кредитного сектора інтерес до страхування

банківських ризиків збільшується. На даний час однією з умов подальшого

розвитку банківської системи України й інтеграції її в міжнародну систему

є наявність у банків страхових полісів. Тому це є своєрідним стимулом для

широкого упровадження страхування на український банківський ринок.

14.5. Страхування банківських ризиків

14.5.1. Поняття та види банківських ризиків

Відповідно до теорії маркетингу усі виробники, у тому числі і банкі-

ри, намагаються мінімізувати ризик та максимізувати прибуток. Опти-

мальне співвідношення рівнів ризику й очікуваного прибутку залежить

від об'єктивних та суб'єктивних чинників.

Особливо важливо визначити рівень конкретного виду ризику.

За часом ризики розподіляються на ретроспективні та перспективні.

За рівнем банківські ризики розділяються на низькі, помірні і повні.

Необхідно відзначити, що в процесі своєї діяльності банки мають

різноманітні види ризику, що відрізняються між собою за місцем і ча-

сом виникнення, сукупністю зовнішніх та внутрішніх чинників, що впли-

вають на їх рівень. Усі види ризиків взаємозалежні та впливають на

діяльність банків. Зміни одного виду ризику викликають зміни майже

всіх інших видів. Все це впливає на вибір методу аналізу рівня конкрет-

ного ризику й ухвалення рішення з його оптимізації, що призводить до

поглибленого аналізу множини інших ризикових чинників.

За основними чинниками виникнення банківські ризики бувають еко-

номічними і політичними. Політичні ризики — це ризики, обумовлені

зміною політичної обстановки, що несприятливо впливає на результа-

ти діяльності банку або клієнтів.

292 Страхування

Економічні (комерційні) ризики — це ризики, обумовлені несприят-

ливими змінами в економіці самого банку або в економіці країни.

Найбільш поширеним видом економічного ризику, у якому сконцентро-

вані приватні ризики, є ризик незбалансованої ліквідності.

Ці основні види ризиків пов'язані між собою, і їх досить важко розді-

лити. У свою чергу, і політичні, і економічні ризики можуть бути зовнішн-

іми та внутрішніми.

До зовнішніх належать ризики, безпосередньо не пов'язані з діяль-

ністю банку або його контактною аудиторєю.

На рівень зовнішніх ризиків впливає велика кількість чинників — по-

літичні, економічні, демографічні, соціальні, географічні та ін.

До внутрішніх належать ризики, обумовлені діяльністю самого банку,

його клієнтів (позичальників) або його конкретних контрагентів. На їхній

рівень впливають ділова активність керівництва самого банку, вибір оп-

тимальної маркетингової стратегії, політики і тактики та інші чинники.

14.5.2. Зовнішні банківські ризики

Комерційні зовнішні ризики можуть бути ризиками країни, валютни-

ми та ризиками стихійних лих (форс-мажорних обставин).

Ризики країни, безпосередньо пов'язані з інтернаціоналізацією діяль-

ності банків і банківських установ, наявністю глобального ризику, зале-

жать від політико-економічної стабільності країн-клієнтів і/або країн

контрагентів, імпортерів або експортерів. Вони актуальні для всіх банків,

створених за участю іноземного капіталу, і банківських установ, що

мають генеральну ліцензію. Основні помилки, яких припускає керівниц-

тво банків, пов'язані з неправильною оцінкою фінансової усталеності

іноземного контрагента.

Оригінальну методику аналізу рівня ризику країни застосовує Швей-

царська банківська корпорація. Ще до другої світової війни служби банків

та банківських установ уповноважені займатися визначенням ступеня

ризику країни.

Приблизно в 1980 р. економічний відділ Швейцарської банківської

корпорації розробив нові, систематизовані та чітко нормовані принци-

пи підходу до визначення рівня ризику країни. Ці принципі грунтували-

ся на постулаті, що його розрахунок повинен бути корисним і легко

аналізованим матеріалом, що надається в розпорядження вищих ке-

рівників банків, які приймають рішення в залежності від рівня і структу-

ри банківських кредитів для кожної країни.

Валютний ризик, або ризик курсових втрат, пов'язаний з інтерна-

ціоналізацією ринку банківських операцій, створенням спільних

підприємств і банківських установ та диверсифікацією їх діяльності,

Страхування фінансово-кредитних ризиків 293

і становить можливість грошових втрат у результаті коливань валют-

них курсів.

Перші спроби управління валютним ризиком були здійснені на по-

чатку 70-х років XX ст, коли було введено плаваючі курси.

Валютні ризики структуруються таким чином:

а) комерційні, тобто пов'язані з небажанням або неможливістю бор-

жника (гаранта) розраховуватися за своїми зобов'язаннями;

б) конверсійні (наявні), тобто ризики валютних збитків за конкретни-

ми операціями;

в) трансляційні (бухгалтерські) ризики, що виникають при переоцінці

активів та пасивів балансів;

г) ризики форфетирування (метод рефінансування комерційного

ризику), що виникають коли форфетер (часто ним є банк) бере на себе

всі ризики експортера без права регресу.

Найпоширенішими методами зниження конверсійних ризиків є:

— хеджування кожної ризиковоїугоди. Іншими словами, відбуваєть-

ся компенсація одного валютного ризику — прибутку або збитків — іншим

відповідним ризиком;

— валютний своп;

— взаємний залік ризиків за активами та пасивами.

Методи управління трансляційними валютними ризиками поділяють-

ся на зовнішні та внутрішні. До зовнішніх методів належать прискорен-

ня або уповільнення платежів в іноземній валюті як відносно зовнішніх

клієнтів і контрагентів, так і стосовно монополістичних утворень; регу-

лювання платежів між материнським банком та його філіями; вибір

більш стабільної валюти. Крім того, майже всі банки намагаються фор-

мувати портфель своїх валютних операцій, балансуючи активи і паси-

ви за видами валют і термінами. В основному всі зовнішні методи

управління валютними ризиками орієнтовані на їх диверсифікацію.

Ризик форфетирування може бути знижений шляхом:

— спрощення балансових взаємовідносин можливих зобов'язань;

— поліпшення стану ліквідності, що дає можливість подальшого

зміцнення фінансової стійкості;

— зниження ризиків, пов'язаних із коливанням процентних ставок;

— різкого зниження рівня ризиків, пов'язаних із курсовими коливан-

нями валют і зі зміною фінансової стійкості боржника.

До зовнішніх ризиків належать ризик стихійних лих або форс-мажор-

них обставин, що залежить від наявності або відсутності стихійних явищ

природи.

Обмежити вплив цих ризиків на діяльність банківської установи можна

лише шляхом своєчасного інформування один одного про зміну обставин.

294 Страхування

14.5.3. Внутрішні банківські ризики

Внутрішні ризики залежать від видута специфіки банку, характеру його

діяльності (операцій) та складу його партнерів (клієнтів-і контрагентів).

Діяльність універсальних банків також універсальна. Вони надають

практично усі види банківських послуг (кредитні, розрахункові та фінан-

сові). Крім того, банки усе активніше здійснюють нетрадиційні операції,

такі, як операції з різноманітними видами цінних паперів, лізинг, фак-

торинг та ін.

Спеціалізовані банки орієнтують свою діяльність на надання в ос-

новному конкретних послуг, тобто мають чітко виражену товарну оріє-

нтацію. Наприклад, інноваційні, інвестиційні, ощадні, іпотечні, депозитні,

клірингові та інші банки. Інші банки спеціалізуються на обслуговуванні

визначених категорій клієнтів за галузевою (сільськогосподарські, про-

мислові, будівельні) або функціональною (біржові, трастові, коопера-

тивні, комунальні) ознакою.

Існує ринкова орієнтація діяльності спеціалізованих банків, тобто вони

можуть бути регіональними, міжрегіональними, транснаціональними.

Рівень та вид внутрішніх ризиків, із якими зіштовхуються різноманітні

види банків, в основному залежать від специфіки їхньої діяльності.

У спеціалізованих банках, наприклад, інноваційних, переважають ри-

зики, пов'язані з кредитуванням нових технологій. Водночас багато інвес-

тиційних банків мають, наприклад, більш низький рівень портфельних

ризиків, тому що вони мають можливість пропонувати своїм клієнтам різно-

манітні послуги з управління кредитними портфелями цінних паперів.

У галузевих банках головне значення для рівня ризиків мають вид та

специфіка конкретної галузі (старої або нової, перспективної, стратегіч-

ної та ін.)

Діяльність універсальних банків схильна до ризиків обох типів, а

також їхніх сполучень.

У залежності від характеру банківських операцій ризики можуть бути

пов'язані зі специфікою балансових або забалансових операцій.

За допомогою пасивних операцій банк регулює свої ресурси для

здійснення активних банківських операцій.

Ризики активних операцій пов'язані з рівнем процентного ризику, яко-

му банки постійно піддаються в процесі своєї діяльності. Управління про-

центним ризиком складається з управління активами і пасивами.

Управління активами залежить від рівня ліквідності самого банку і

портфеля його клієнтів із цінних паперів, а також від ступеня існуючої

конкуренції, а управління пасивами — від доступності засобів для ви-

дачі позичок.

Страхування фінансово-кредитних ризиків 295

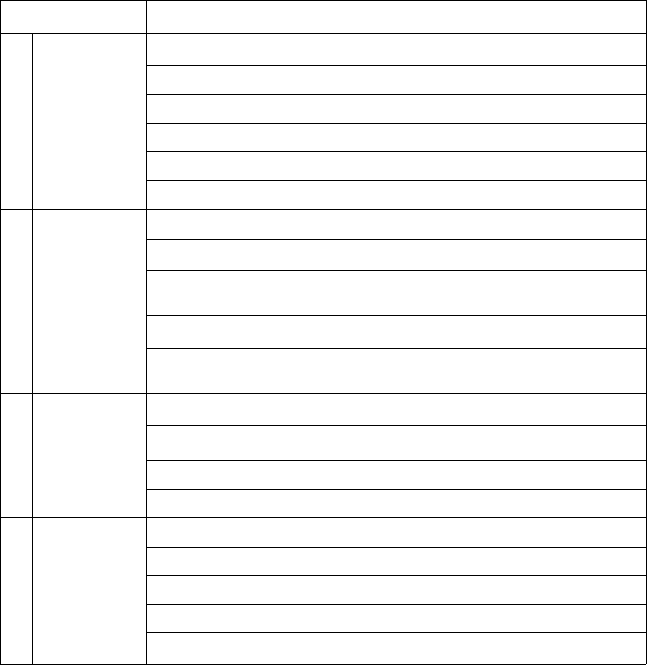

Рівень процентного ризику залежить від:

— змін у портфелі (структурі) активів, включаючи співвідношення

розмірів кредитів та інвестицій, активів із фіксованою та плаваючою

ставкою, динаміки їхньої ціни на ринку;

— змін у структурі пасивів, тобто співвідношення власних та позико-

вих засобів, термінових і ощадних депозитів, депозитів «до запитання»;

— динаміки процентної ставки.

Для того, щоб контролювати й управляти рівнем процентного ризи-

ку, розробляються конкретні стратегії діяльності банку в залежності від

конкретних ситуацій (табл. 14.1).

Таблиця 14.1

Засоби управління рівнем процентного ризику

Ситуації

1

2

3

4

Очікується

зростання

досить

низьких

процентних

ставок

Процентні

ставки

зростають,

очікується

досягнення

їхнього

максимуму у

найближчому

майбутньому

Очікується

зниження

достатньо

високих

процентних

ставок

Процентні

ставки

знижуються,

близькі до

мінімуму

Рекомендації з управління ризиком

Збільшити терміни позикових засобів.

Скоротити кредити з фіксованою процентною ставкою.

Скоротити терміни інвестицій.

Продати частину інвестицій (у вигляді цінних паперів).

Одержати довгострокові позики.

Закрити деякі ризикові кредитні лінії.

Почати скорочення термінів позикових засобів.

Почати подовження термінів інвестицій.

Почати підготування до збільшення частки кредитів із

фіксованою ставкою.

Підготуватися до збільшення частки інвестицій у цінних паперах.

Розглянути можливість дострокового погашення заборгованості з

фіксованою процентною ставкою.

Скоротити термін позикових засобів.

Збільшити частку кредитів із фіксованою ставкою.

Збільшити терміни і розмір портфеля інвестицій.

Відкрити нові кредитні лінії.

Почати подовження термінів позикових засобів.

Почати скорочення термінів інвестицій.

Збільшити питому вагу кредитів із плаваючою ставкою.

Скоротити інвестиції в цінні папери.

Вибірково продавати активи з фіксованою ставкою.

296 Страхування

14.5.4. Засоби зниження банківських ризиків

Крім перерахованих методів зниження ризиків (табл. 14.1), можна

відзначити ще декілька засобів управління рівнем р-изику діяльності

банків:

— попередня оцінка можливих втрат за допомогою прогнозних ме-

тодів аналізу статичної та динамічної достовірної інформації про

діяльність самих банків, їх клієнтів, контрагентів, їх постачальників та

посередників, конкурентів та різноманітних груп контактних аудиторій.

З цією метою банкам необхідно створити відділи, що займаються ана-

лізом рівня ризиків і розробляють заходи для управління ними в сис-

темі маркетингу;

— страхування кредиту як гарантія на випадок несприятливих об-

ставин;

— хеджування ризику;

— відмова від пропозицій позичальника при занадто великому ризику;

— розрахунок умов кредиту.

Регулювання банківського ризику базується не на оцінці фінансово-

го стану позичальника, а на встановленні визначеного співвідношення

між сумами виданих кредитів та власних засобів самого банку, тобто

передбачається створення резервного потенціалу банків для покриття

можливих збитків у випадку руйнування клієнтів.

ЛІТЕРАТУРА

1. Аленичев Д.В. Страхование валютных рисков, банковских и экс-

портных коммерческих кредитов. — М.: Издательство «Ист Сервис»,

1994—114 с.

2. Барнгольц СБ. Предварительная оценка платежеспособности и

финансовой устойчивости ссудозаемщика//Деньги и кредит. —1992. —

№2.— С. 8—15.

3. Гвозденко А.А. Финансово-экономические методы страхования:

Учебник. — М.: Финансы и статистика, 2000. — 184 с.

4. Кирисюк Г.М., Ляховский B.C. Оценка банком кредитоспособно-

сти заемщика // Деньги и кредит — 1993. — №4. — С. 39.

5. Клапків М.С. Страхування споживчих кредитів: теорія і практика //

Банківська справа.— 2001. — №6.— С 45—49.

6. Клапків М.С. Страхування кредитів довіри // Фінанси Украіни. —

2001.

—№8 —С 124 —130.

7. Кредитное страхование: Пер. с англ. — М.: Изд.-во СО «АНКИЛ»,

1992. —232 с.

8. Кредитная политика банков // Банкир. — 1994. — №2.— С. 10.

Страхування фінансово-кредитних ризиків 297

9. Косой A.M. Кредит и методы кредитования // Деньги и кредит. —

1992. — №6. — С. 28.

Ю.Ларионова И. Р. Кредитные риски//Экономика и жизнь. —1994.—

№41.—С. 6.

11. СеврукВ.Г. Банковские риски. — М.: Издательство «Дело «ЛТД».—

1994. —70 с.

12.Соколинская Н.Э. Банковские риски//Деньги и кредит. — 1993.—

№12.— С. 21.

ІЗ.Соколинская Н.Э. Экономический риск в деятельности коммер-

ческого банка. — М.: Общество знание РФ, 1992. — 185 с.

14.Страхование риска невозвратности кредита // Экономика и

жизнь. — 1994. — №6. — С. 14.

15.Фурман В. Стратегічні альянси страхових компаній та банків:

зарубіжний досвід та перспективи створення в Україні // Страхова спра-

ва. — №3(7). — 2002. — С 88—90.

16. Жук

Л. Французькі банки подають руку // Урядовий кур'єр. — 2003. —

№121. —С.9.

17. Бридун Є.В. Страхова справа. — Ірпінь: АДПС України, 2000. —109 о

18.Страхові послуги: Навч.-метод, посіб. для самост. вивч. дисцип-

ліни; За ред. Т.М. Артюх. — К.: КНЕУ, 2000. — 124 с

19.Теребус О.М. Страхові послуги: Навч.-мет матеріали для студ. —

Тернопіль: ТАНГ, 2002. — 167 с

20.Цуканова В.Я. Страховое дело: Конспект лекций. — X.: ХГЭУ,

2002. —98 с.

21.Борисова В.А. Організаційно-економічний механізм страхуван-

ня. - Суми: Довкілля, 2001. — 194 о

22. Горбач Л.М. Страхова справа. —Луцьк: Вежа, 2001. — 182 с

23.Плиса В.Й. Страхування: Довідник. — Львів: ЛНУ ім. І. Франка,

2001—196 с.

24.Страхование в Украине/А.Н. Залетов; Под ред. О.А. Слюсарен-

ко. — К.: BeeZone, Логос, 2002. — 450 с. ' •

25.Основы страховой деятельности: Учебн. для вузов; Отв. ред. ТА.

Федорова. — М.: БЕК, 2002. — 749 с.

26.Страхування: Навч.-метод, посіб. для самост. вивч. дисц. —Львів:

ЛКА, 2002.— 146 с.

Питання

1. У чому полягає економічний зміст страхування кредиту?

2. Які існують основні форми страхування кредиту?

3. Від яких факторів залежить страхування товарних кредитів?

4. Чому є вигідним для страховиків страхування інвестиційних кредитів?

298 Страхування

5. Якою є сфера розповсюдження страхування споживчих кредитів?

6. Які умови страхування фінансових ризиків в HACK «Оранта»?

7. У чому полягає страхування засобів застави?

8. Що є метою страхування експортних кредитів?

9. На що спрямоване страхування кредитів довіри?

10. Від яких чинників залежить тарифна ставка?

11. У

чому полягають особливості страхування фінансових ризиків?

12. Які перспективи розвитку системи взаємовідносин страхових компаній

із банківськими установами?

13. Які існують види банківських кредитів?

14. У чому полягають засоби зниження банківських ризиків?

РОЗДІЛ 15

Транспортне страхування

15.1. Страхування автотранспорту

Сотні дорожньо-транспортних подій та викрадень, що реєструють-

ся щорічно в Україні, роблять страхування автотранспорту одним із

найбільш ризикових і водночас масових видів страхування.

Страхування автотранспортних засобів фізичних та юридичних осіб

(КАСКО) включає страхування автомобіля від ушкоджень у результаті:

— дорожньо-транспортної події (ДТП);

— крадіжки, викрадення автомобіля й інших протиправних дій третіх осіб;

— стихійних лих, падіння дерев, пожежі, самозапалювання, нападу

тварин та ін.

За бажанням клієнта автомобіль можна застрахувати — від однієї з

груп ризиків (часткове КАСКО) або від усіх перерахованих ризиків (по-

вне КАСКО).

Автомобіль може бути застрахований на повну вартість або на суму,

яка дорівнює частині повної вартості. При цьому відшкодування вип-

лачується страховою компанією в пропорції від розміру фактичного

збитку внаслідок:

— дорожньо-транспортної події (ДТП);

— протиправних дій третіх осіб;

— стихійних лих;

— викрадення.

Розмір страхової премії залежить від:

— вибору страхувальником страхових ризиків, позначених у Пра-

вилах страхування;

— типу автомобіля та наявності причепа;

300 Страхування

— терміна експлуатації;

— умов збереження;

— наявності та конструкції пристроїв проти викрадення й охорон-

ної сигналізації.

Страхове відшкодування виплачується після того, як будуть з'ясо-

вані причини та розмір збитку, а також при наявності всіх необхідних

документів, основою яких є страховий поліс.

Договори страхування автотранспорту укладаються відповідно до

Закону України «Про страхування» з урахуванням отриманої ліцензії.

Страхова компанія надає страховий захист на випадок знищення

або ушкодження автотранспортного засобу, нещасного випадку з водієм

і пасажирами під час перебування в автотранспортному засобі і запо-

діяння шкоди власником автотранспортного засобу життю, здоров'ю та

майну третіх осіб.

Об'єктами страхування є:

— автотранспортний засіб;

— додаткове обладнання;

— життя та здоров'я водія і пасажирів;

— цивільна відповідальність страхувальника за шкоду, заподіяну

третім особам.

Страхові випадки:

— ушкодження або знищення автотранспортного засобу, причепів

до нього і додаткового обладнання, внаслідок дорожньо-транспортної

події та інші ушкодження, що відбулися в процесі руху;

— ушкодження або знищення автотранспортного засобу, причепів

до нього і додаткового обладнання, внаслідок протиправних дій

третіх осіб;

— ушкодження або знищення автотранспортного засобу, причепів

до нього і додаткового устаткування внаслідок стихійних лих (повені,

урагану, смерчу, шторму, зливи, граду, виходу підземних вод, селю, удару

блискавки, осідання грунту, землетрусу), падіння дерев та інших пред-

метів, зіткнення з тваринами, а також пожежі або вибуху автотранспорт-

ного засобу;

— викрадення автотранспортного засобу та причепів до нього, а

також крадіжка додаткового обладнання;

— нещасний випадок із водієм і пасажирами, наслідком котрого ста-

ли: смерть, інвалідність, тимчасова втрата працездатності;

— дорожньо-транспортна подія, що відбулася за участі автотран-

спортного засобу страхувальника і внаслідок якої наступає його ци-

вільна відповідальність за заподіяну автотранспортним засобом шкоду

життю, здоров'ю та майну третіх осіб.