Внукова Н.М., Успаленко В.І., Временко Л.В. Страхування: теорія і практика (на укр. языке)

Подождите немного. Документ загружается.

Порядок укладання страхової угоди 251

11. Термін ухвалення рішення про виплату або відмову у виплаті

страхової суми і страхового відшкодування.

12. Порядок вирішення спорів.

13. Особливі умови (порядок розгляду претензій за договорами стра-

хування та ін.).

14. Розрахунок страхових тарифів.

•

11.3. Обов'язки страховика та страхувальника

Відповідно до чинного законодавства України страховик зобов'я-

заний (ст. 20—21 Закону України «Про страхування»):

1. Ознайомити страхувальника з умовами та правилами страхування;

2. Протягом двох робочих днів, як тільки стане відомо про настання

страхового випадку, вжити заходів щодо оформлення всіх необхідних

документів для своєчасної виплати страхової суми або страхового

відшкодування страхувальнику;

3. При настанні страхового випадку здійснити страхові виплати у

передбачений договором термін. Страховик несе майнову відпові-

дальність за несвоєчасність виплат шляхом виплати страхувальникові

штрафу (пені), розмір якого передбачено у договорі;

4. Відшкодувати витрати, понесені страхувальником при настанні

страхового випадку щодо запобігання або зменшення збитків, якщо це

передбачено умовами договору;

5. У випадку зменшення ризику можливе переоформлення догово-

ру страхування за заявою страхувальника;

6. Зберігати комерційну таємницю.

Умовами договору страхування можуть бути передбачені також інші

обов'язки страховика.

Обов'язки страхувальника:

1. Своєчасно вносити страхові платежі;

2. Надати всю необхідну інформацію страховикові для визначення

величини страхового ризику й інформувати про його зміну;

3. Повідомити страховика про всі чинні договори страхування щодо

об'єкта страхування;

4. Здійснювати заходи щодо запобігання та зменшення збитків, зав-

даних внаслідок настання страхового випадку;

5. Довести в зазначений термін до відома страховика інформацію

про настання страхового випадку.

Основним правом страхувальника є право на отримання обумовле-

них договором страхових сум або страхового відшкодування. Умовами

договору страхування може передбачатися заміна страхової виплати

252

Страхування

компенсацією збитків у натуральному розмірі у межах суми страхового

відшкодування.

Порядок укладання договору визначається Законом України «Про

страхування». Існують дві стадії у процесі укладання договору.

1. Пропозиція однієї сторони іншій вступити в договірні відносини.

2. Отримання і прийняття пропозиції іншою стороною — акцепт, що вка-

зує на згоду останньої укласти договір на умовах, закладених у пропозиції.

Законодавство передбачає, що для укладання договору страхуван-

ня страхувальник подає страховикові письмову заяву за формою, вста-

новленою страховиком, або в інший спосіб повідомляє про свій намір

укласти договір страхування. При укладанні договору страховик має

право попросити у страхувальника баланс або дані про його фінансо-

вий стан, підтверджений аудитором, та інші документи, необхідні для

оцінки страховиком страхового ризику.

Підтвердженням укладеного договору страхування є страховий поліс

(свідоцтво, сертифікат), виданий страховиком. Договір набирає сили з

моменту (рішення) внесення страхового платежу.

11.4. Припинення дії договору страхування

Припинення дії договору страхування здійснюється за згодою сторін,

а також у випадку:

1. Закінчення терміну дії;

2. Виконання страховиком у повному обсязі своїх зобов'язань пе-

ред страхувальником;

3. Відсутності оплати страхувальником страхових платежів у вста-

новлений термін;

4. Ліквідації страхувальника — юридичної особи або смерті страху-

вальника як фізичної особи;

5. Ліквідації страховика у порядку, встановленому законодавством

України;

6. Прийнятті судового рішення про визнання договору страхування

недійсним;

7. В інших випадках, передбачених законодавством України.

Дія договору може бути припинена достроково за вимогою страховика

або страхувальника, якщо це передбачено умовами договору страхування.

Перерахунок страхових платежів здійснюється в таких випадках.

1. Страхувальник за власним бажанням розриває договір — із суми

страхових платежів, що залишилася, віднімаються кошти на ведення

справи й інші виплати, що були зроблені.

2. За бажанням страховика — страхові платежі виплачуються повністю.

Порядок укладання страхової угоди 253

Не допускається повернення коштів готівкою, якщо платежі було

здійснено в безготівковій формі за умови дострокового припинення

договору страхування.

Договір страхування визнається недійсним у судовому порядку.

ЛІТЕРАТУРА

1. Базилевич В.Д. Страхова справа: Навчальний посібник. — К.:

Знання, 1998. — 144 с.

2. Гвозденко А.А. Основы страхования: Учебник для ВУЗов. — М.:

Финансы и статистика, 1998. — 304 с.

3. Заруба О. Страхова справа — Київ: Знання, 1998. — 346 с.

4. Про страхування: Закон України // Урядовий кур'єр. — 2001. —

№44. — С.1—14.

5. Страхование в Украине // Галицькі контракти: Приложение. —

2000.— №36.— С. 19.

6. Шахов В.В. Страхование: Учебник для ВУЗов. — Москва: ЮНИ-

ТИ, 2000.— 311 с.

7. Бридун СВ. Страхова справа. — Ірпінь: АДПС України, 2000. —109 с.

8. Таркуцяк А.О. Страхування: Навч. посіб. — К.: Вид-во Свр. ун-ту

фінансів, інф. систем, менедж. І бізнесу, 1999. — 114 с.

9. Теребус О.М. Страхові послуги: Навч.-мет. матеріали для студ. —

Тернопіль: ТАНГ, 2002. — 167 с.

Ю.Цуканова В.Я. Страховое дело: Конспект лекций. — X.: ХГЭУ,

2002.— 98 с.

11. Борисова В.А. Організаційно-економічний механізм страхуван-

ня. — Суми: Довкілля, 2001. — 194 с.

12.Горбач Л.М. Страхова справа. —Луцьк: Вежа, 2001. — 182 с

13.Плиса В.Й. Страхування: Довідник. — Львів: ЛНУ ім. І. Франка,

2001 —196 с.

14.Калашніков О.М. Страхування. — X.: ХНАУ, 2002. — 61 с:

15.Основы страховой деятельности: Учебн. для ВУЗов; Отв. ред.

ТА. Федорова. — М.: БЕК, 2002. — 749 с.

16.Страхування: Навч.-метод, посіб. для самост. вивч. дисц. —Львів:

ЛКА, 2002.— 146 с.

• 'л!

Питання

1. Де визначений порядок укладання страхової угоди?

2. Що є договором страхування в Україні?

3. Які вимоги держави до договору страхування?

4. Що є істотними умовами договору страхування?

254 Страхування

5. Відповідно до чого укладається договір страхування?

6. Яку роль відіграють правила страхування у діяльності страховика?

7. Що входить до складу правил страхування?

8. У чому полягають обов'язки страховика? І

9. У чому полягають обов'язки страхувальника?

10. Яким чином припиняється дія договору страхування?

11. В

яких випадках виконується дія договору страхування?

-'і

РОЗДІЛ 12

Медичне страхування

12.1. Сутність медичного страхування

Медичне страхування є системою охорони здоров'я суспільства.

Його мета — гарантувати громадянам при настанні страхового випад-

ку отримання медичної допомоги за рахунок накопичених коштів та

фінансувати профілактичні заходи.

Система охорони здоров'я України потребує найшвидшого рефор-

мування.

Державне медичне страхування дозволить вирішувати багато про-

блем, зокрема, проблему фінансування охорони здоров'я, а громадя-

ни зможуть розраховувати на більш якісне медичне обслуговування.

Медичне страхування є системою суспільної охорони здоров'я, еко-

номічну основу якої становить фінансування із спеціальних страхових

фондів, розмір яких розраховується на основі можливості настання ри-

зикового випадку захворювання.

Під страховим випадком у медичному страхуванні розуміють не

стільки появу захворювання, скільки факт надання медичної допомоги

з приводу захворювання. Страхове відшкодування набуває форми.оп-

лати наданої медичної послуги населенню.

Особи, які не мають громадянства, або іноземні громадяни, що по-

стійно мешкають на території країни, мають також права й обов'язки в

системі медичного страхування.

Медичне страхування є формою соціального захисту населення з

охорони здоров'я.

12.1.1. Система медичного страхування

Медичне страхування або страхування здоров'я включає усі види

страхування із захисту майнових інтересів страхувальників і застра-

256

Страхування

хованих, пов'язані з розладом здоров'я та втратою працездатності. Без-

посереднім інтересом страхувальника (застрахованого) тут є мож-

ливість компенсації витрат на медичне обслуговування за рахунок

коштів страховика. *

Система медичного страхування передбачає адміністративно-госпо-

дарську самостійність лікувально-профілактичних установ, бездефі-

цитність їх фінансування та забезпечення соціальних гарантій при наданні

медичних послуг соціально незахищеним прошаркам населення.

Медичне страхування здійснюється за рахунок відрахування від при-

бутку підприємств або особистих коштів населення шляхом укладання

відповідних договорів. Договір про медичне страхування становить угоду

між страхувальником та страховою компанією. Остання зобов'язуєть-

ся організувати і фінансувати надання застрахованому контингенту ме-

дичну допомогу певного виду та якості.

Медичне страхування за характером наданої медичної допомоги

поділяється на обов'язкове і добровільне.

12.1.2. Обов'язкове медичне страхування (ОМС)

Страховиками виступають страхові організації, що мають ліцензії

на право займатися медичним страхуванням. При цьому страхуваль-

никами, що оплачують страхові послуги, мають бути:

— для непрацюючих громадян — органи самоврядування, адміні-

страції областей, міст, районів та ін.;

— для працюючих — підприємства, установи, організації, та ін.

ОМС має державний характер, є загальним у забезпеченні грома-

дян медичною допомогою.

Програма ОМС передбачає мінімально необхідний перелік медич-

них послуг, що гарантує кожній людині, яка має страховий поліс, право

на користування медичними послугами.

Базова програма не містить вимог з догляду за хворими (поліпшене

харчування, нове медичне устаткування, окрема палата), дотримання

поліпшеної якості лікування і відповідальності медичного персоналу за

виконання своїх професійних обов'язків. Програмою не передбачаєть-

ся також проведення профілактичних та інших заходів, що фінансу-

ються в наш час із фондів охорони здоров'я.

Однією з основних причин введення ОМС є необхідність поліпшен-

ня охорони здоров'я, тому що кошти, які виділяються, є обмеженими.

Іншою причиною стала невідкладна потреба підвищення якості ме-

дичного обслуговування.

Третя причина складалася в уподобанні жителів до своїх районів,

сільських та міських поліклінік за місцем проживання.

Медичне страхування

257

Упровадження ОМС дає можливість не тільки вибору поліклініки,

але й лікаря, що лікує. За даними тільки однієї страхової компанії, 10%

пацієнтів віддали перевагу зміні лікувальної установи, до якої вони були

прикріплені. Страхові компанії є важливим фактором підвищення якості

медичного обслуговування, тому що за погане лікування пацієнта, за

рішенням експертної ради, лікар може заплатити сам.

У медичному страхуванні з'явилася фігура лікаря. Лікар, що пра-

цює в системі первинної медицини, отримав можливість стати влас-

ником і розпорядником коштів, відпущених на медичне обслуговування

пацієнтів.

ОМС — право лікаря заробляти самому. ОМС повинно стати тим

економічним важелем, що дозволить провести структурну перебудову

системи охорони здоров'я, скоротити зайвих лікарів.

12.1.3. Добровільне медичне страхування (ДМС)

Фонди добровільного медичного страхування утворяться за рахунок:

— добровільних страхових внесків підприємств та організацій;

— добровільних страхових внесків різноманітних груп населення й

окремих громадян.

ДМС може бути як колективним, так й індивідуальним. При колек-

тивному страхуванні страхувальниками виступають підприємства,

організації й установи, що укладають договір із страховою організа-

цією з приводу страхування своїх робітників або інших фізичних осіб.

При індивідуальному страхуванні, як правило, страхувальником ви-

ступають громадяни, що укладають договір із страховою організацією

з приводу страхування себе або іншої особи, за рахунок власних коштів.

Обсяг програми надання медичних послуг, можливість вибору умов

отримання медичної допомоги регламентуються договором.

Страхові організації повинні реалізувати програми добровільного

страхування на основі договорів із лікувально-профілактичними уста-

новами, лікарями, що часто практикують, або лікарями групової прак-

тики. При цьому на договірній основі можуть залучатися будь-які

медичні, соціальні, оздоровчі установи зі встановленням плати за кон-

кретні медичні послуги.

При упровадженні ДМС на регіональному рівні необхідно у відповід-

них нормативних документах зазначити, що державні муніципальні

медичні установи зобов'язані реалізувати страхові програми без збит-

ку для програм обов'язкового медичного страхування.

За необґрунтовану відмову в укладанні договору обов'язкового ме-

дичного страхування страхова організація за рішенням суду може бути

позбавлена ліцензії на право займатися медичним страхуванням.

258 Страхування

Тарифи на медичні та інші послуги з ДМС повинні встановлюватися

за згодою страховика і виробника послуг.

Відповідно, і розміри страхових внесків на ДМС встановлюються на

договірній основі. При цьому враховують оцінку можливості захворю-

вання, що страхується, з урахуванням віку, професії, стану здоров'я.

За основу побудови тарифу при добровільному страхуванні можуть бути

узяті методи, які використовуються в особистому страхуванні.

Програми ДМС охоплюють заходи, що розширюють можливість та

покращують умови надання практичної, лікувально-діагностичної та ре-

абілітаційної допомоги.

Основні принципові відмінності добровільного медичного страхуван-

ня (ДМС) та обов'язкового медичного страхування(ОМС):

— ОМС належить до системи соціального страхування, ДМС — сфе-

ра підприємницькоїдіяльності;

— операції ОМС не мають комерційного характеру, ДМС — комер-

ційна діяльність, що приносить прибуток;

— мета ОМС — надати населенню України безкоштовну медичну

допомогу, ДМС призначено для здійснення додаткової медичної допо-

моги, що надається за плату;

— джерело коштів для здійснення ОМС — нарахування на фонд

заробітної плати за місцем роботи застрахованих, а також коштів му-

ніципальних органів влади та державного бюджету, страховий фонд

ДМС складається за рахунок власних доходів громадян або коштів

підприємства;

— оскільки ОМС належить до соціального страхування і тому вхо-

дить до складу суспільних фондів споживання, воно може забезпечити

потреби медичної допомоги лише на визначеному середньому або

низькому рівні; ДМС задовольняє потреби вище цього рівня в залеж-

ності від можливостей приватної особи чи підприємства;

— ОМС поширюється на всіх без винятку громадян України. ДМС

здійснюється за бажанням тієї чи іншої особи.

ДМС має деякі характерні особливості у порівнянні з іншими вида-

ми добровільного страхування. По-перше, ДМС припускає не тільки

оплату, а й організацію лікування. По-друге, оплачуючи лікування, стра-

хова компанія, як правило, розраховується безпосередньо з самим

закладом, а не з самим застрахованим.

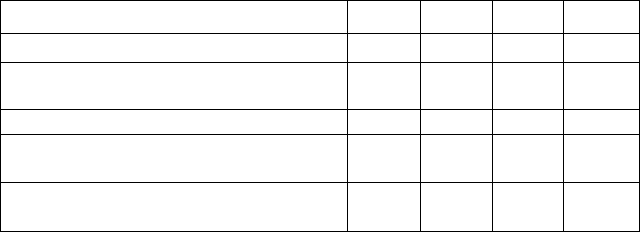

Загальні показники розвитку добровільного медичного страхування

в Україні наведено в табл. 12.1.

Як видно з табл. 12.1, добровільне медичне страхування розви-

вається високими темпами. При цьому слід відзначити, що розмір вар-

тості одного полісу постійно зменшується, що свідчить про залучення

Медичне страхування

259

до медичного страхування широких верств населення з обмежени-

ми доходами.

Таблиця 12.1

Динаміка ринку ДМС в Україні за 1997 — 2000 pp.

Показник

Надійшло страхових платежів, тис. грн.

У тому числі від страхувальників-громадян,

тис. грн.

Кількість застрахованих протягом року, чол.

У тому числі за рахунок страхувальників-

громадян, чол.

Середній розмір вартості страхового полісу,

тис.грн./чол.

1997

1101,5

629,8

6616

5211

0,166

1998

2480,7

854,5

17299

11436

0,143

1999

10526,6

6082,1

66534

52128

0,158

2000

36205,3

17946,5

792937

708911

0,045

12.1.4. Порядок укладання договорів

•

Договір може передбачати:

— більш широке право пацієнта на вибір лікарів-спеціалістів та ус-

танов для отримання необхідної допомоги, включаючи головні клініки,

медичні кооперативи та лікарів індивідуальної практики;

— поліпшене утримання стаціонарів, та санаторних установ;

— надання спортивно-оздоровчих послуг та інших видів профілактики;

— розвиток системи сімейного лікаря;

— збільшений за термінами післялікарняний патронажта догляд удома;

— діагностику, лікування та реабілітацію з використанням методів не-

традиційної медицини;

— участь у цільовому фінансуванні капітальних вкладень на технічне

переозброєння і нове будівництво лікувальних профілактичних уста-

нов, підприємств з виробництва медичного устаткування і ліків, препа-

ратів із наданням права першочергового отримання послуг або продукції

цих установ і підприємств;

— страхова допомога з тимчасової непрацездатності, вагітності,

пологів та материнства на пільгових умовах.

Громадяни мають право на:

— вибір форми страхування;

— вибір страхової організації;

— вибір лікувальної медичної установи та лікаря відповідно до до-

говору страхування ;

— отримання медичної допомоги на всій території, незалежно від

місця проживання;

260

Страхування

— отримання медичних послуг відповідного обсягу та якості, неза-

лежно від розміру виплаченого страхового внеску;

—• пред'явлення позову страховику, медичній установі, у тому числі

на матеріальне відшкодування заподіяного з їх провини збитку.

Медичні установи відповідно до законодавства й умов договору

відповідають за обсягта якість наданих медичних послугта за відмову

в наданні медичної допомоги застрахованій стороні.

Страхова організація несе правову та матеріальну відповідальність

перед застрахованою стороною або страхувальником за невиконання

умов договору медичного страхування.

Оплата послуг медичної установи страховими організаціями прова-

диться в порядку і в терміни, передбачені договором, але не пізніше

місяця з моменту надання документів на оплату.

Страхова організація має право вимагати від юридичних або фізич-

них осіб відповідальності за заподіяну шкоду здоров'ю громадянина,

відшкодування витрат у межах суми, витраченої на надання застрахо-

ваному медичноїдопомоги, за винятком випадків, коли шкоди заподія-

но самим страхувальником.

Страхувальник має право на:

— участь у всіх видах медичного страхування;

— здійснення контролю за виконанням умов договору страхування;

— повернення частини страхових внесків від страхової організації

при добровільному страхуванні відповідно до умов договору.

Страхувальник зобов'язаний:

— укладати договір обов'язкового медичного страхування зі стра-

ховою організацією;

— вносити страхові внески в порядку, встановленому законодав-

ством і договором медичного страхування;

— вживати заходів з усунення несприятливих факторів, які вплива-

ють на здоров'я;

— надавати страховій організації інформацію про показники здоро-

в'я контингенту, який підлягає страхуванню.

Джерелами фінансових ресурсів системи охорони здоров'я є:

— кошти бюджету;

— кошти державних і громадських організацій, підприємств та інших

суб'єктів, що господарюють, у тому числі селянських господарств, інди-

відуальних підприємців, громадян, що використовують працю найма-

них робітників;

— особисті кошти громадян;

— безоплатні та добродійні внески;

— кредити банків та інші джерела, не заборонені законодавством.