Венгер В.В. Фінанси

Подождите немного. Документ загружается.

51

ФІНАНСОВА ПОЛІТИКА

І ФІНАНСОВИЙ МЕХАНІЗМ

Ключові терміни: фінансова політика, фіскальна по-

літика, податкова політика, бюджетна політика, фі-

нансова стратегія, фінансова тактика, фінансовий

механізм, фінансове забезпечення, фінансові методи,

фінансове планування, фінансові важелі, фінансові

стимули, фінансові санкції, фінансове регулювання,

фінансові інструменти.

Після вивчення цієї теми студенти

повинні знати і розуміти:

• сутність і складові фінансової політики;

• основні етапи процесу формування і реалізації фі-

нансової політики;

• роль фінансових важелів у регулюванні соціально-

економічних процесів;

• сутність і форми забезпечення фінансового меха-

нізму.

3.1. ФІНАНСОВА ПОЛІТИКА, ЇЇ ЗМІСТ І ЗАВДАННЯ

Функціонування фінансової системи спрямоване на

вирішення певних завдань, що стоять перед суспільством. Цим

завданням підпорядковуються і організація фінансових відносин

у суспільстві, і процеси руху та розміщення фінансових ресурсів,

і пропорції між їх централізацією та децентралізацією, і порядок

формування, розподілу та перерозподілу доходів, і спрямованість

витрат окремих суб’єктів підприємницької діяльності, громадян

та держави, і структурне співвідношення між окремими сферами

і ланками фінансової системи, і характер взаємовідносин між ни-

ми, і пропорції між індивідуальним та суспільним споживанням.

При цьому можлива практично безмежна чисельність варіантів

організації фінансових відносин і фінансової діяльності, з яких

необхідно вибрати саме той, що найбільше підходить даній країні

52

у даний час. Вибір цих варіантів і становить основу фінансової

політики, яку здійснює держава.

Таким чином, фінансова політика має самостійне значення і

водночас є важливим засобом реалізації політики держави в

будь-якій сфері суспільної діяльності — економіці, соціальній

сфері, військовій реформі, у міжнародних відносинах.

За допомогою фінансів і фінансової політики здійснюється ба-

гатосторонній регулювальний вплив на ринкові відносини і про-

цес розширеного відтворення, а саме:

— фінанси і фінансова політика активно використовуються

для сприяння процесу нагромадження капіталу, який визначає

темпи економічного зростання;

— за допомогою фінансів держава впливає на процес реаліза-

ції сукупного суспільного продукту у цілому і додаткової вартос-

ті, зокрема;

— фінанси відіграють важливу роль у процесі відтворення ро-

бочої сили.

Фінансова політика — комплекс дій і заходів, що здійсню-

ються державою в межах наданих їй функцій і повноважень

у сфері фінансової діяльності суб’єктів господарювання і

фінансових інституцій, громадян і безпосередньо держави з

метою вирішення певних завдань і досягнення поставлених

цілей.

Фінансова політика повинна враховувати потреби суспільного

розвитку, реальні економічні і фінансові можливості держави,

тому вона залежить від конкретних історичних умов і завдань, які

стоять перед суспільством. Вивчаючи вимоги, які теорія і прак-

тика господарювання ставлять до фінансової політики, слід усві-

домити дуже важливий висновок — фінансова політика має бу-

ти адекватною закономірностям суспільного розвитку. Пору-

шення цієї важливої вимоги призводить до значних втрат у наці-

ональному господарстві.

Зміст фінансової політики, її основні напрями ґрунтуються на

теоретичних концепціях, які визначають ступінь участі держави в

управлінні економікою і використанні окремих інструментів реа-

лізації фінансової політики, тобто конкретних форм організації

фінансових відносин.

Так, представники західної економічного думки відводять ва-

жливе місце фінансам як ефективному засобу впливу на форму-

вання ринку (кейнсіанський варіант — зростання прибутку ви-

значається сферою ринку, тобто процесом реалізації вартості) або

53

заощаджень (неокласичний варіант — достатністю грошового

капіталу для інвестицій).

У сучасних умовах більшість розвинутих країн у своїй фінан-

совій політиці використовують різні елементи як кейнсіанської,

так і неокейнсіанської теорії державного регулювання.

Основною метою фінансової політики є оптимальний роз-

поділ ВВП між галузями народного господарства, соціальними

групами населення, територіями. На цій основі мають забезпечу-

ватися стійке зростання економіки, удосконалення її структури,

поліпшення добробуту населення.

Головне завдання фінансової політики — забезпечення від-

повідними фінансовими ресурсами реалізації тієї чи іншої держа-

вної програми соціально-економічного розвитку.

Поняття фінансової політики держави можна розглядати у ву-

зькому і широкому розумінні (табл. 3.1).

Таблиця 3.1

ЗМІСТ ФІНАНСОВОЇ ПОЛІТИКИ

У вузькому розумінні У широкому розумінні

Включає дві підсистеми, або взаємо-

пов’язані напрями діяльності держави:

¾ політика у сфері державних фінансів;

¾ політика у сфері недержавних фінан-

сів (за галузями, регіонами тощо)

Механізм державного регулю-

вання всіх соціально-

економічних п

р

оцесів та явищ,

що включає широкий арсенал фі-

нансових інст

ру

ментів, засобів,

форм і методів розподілу та пе-

рерозподілу ВВП й національно-

го доход

у

і діє че

р

ез національн

у

фінансову систему країни

Ефективним методом взаємодії держав-

них і неде

р

жавних

ф

інансів вважається

такий, що сприяє оптимальному зрос-

танні національного доходу. Під остан-

нім

р

оз

у

міється мак

р

оекономічний стан

співвідношення доходів і витрат у скла-

ді бюджетів усіх учасників національно-

го господарства, що забезпечують оп-

тимум процесів зберігання, накопичення

та споживання

Склад фінансової політики:

¾ бюджетно-податкова;

¾ грошово-кредитна;

¾ інвестиційна;

¾ страхова;

¾ амортизаційна;

¾ валютна;

¾ митна;

¾ інші

Залежно від тривалості періоду і характеру завдань, що вирі-

шуються, фінансова політика поділяється на фінансову страте-

гію і фінансову тактику. Ці поняття між собою тісно взаємо-

пов’язані. Стратегія визначає сутність і напрями тактики. У свою

чергу, тактичні можливості обмежують вибір стратегії, адже без-

54

глуздо визначати стратегічні цілі і завдання, для вирішення яких

недостатньо належних тактичних засобів. Тільки та фінансова

політика, яка ґрунтується на поєднанні стратегії і тактики, їх єд-

ність і підпорядкованість, може бути успішною. Фінансова полі-

тика, що не має стратегічних орієнтирів, а полягає лише у вирі-

шенні тактичних завдань, має обмежений характер і, як правило,

малоефективна.

Фінансова стратегія — довготривалий курс фінансової полі-

тики, розрахований на перспективу, який передбачає вирішення

великомасштабних завдань, визначених економічною і соціаль-

ною стратегією. Спрямованість фінансової стратегії визначається

конкретними завданнями розвитку суспільства на певному істо-

ричному етапі розвитку. В умовах економічної кризи головним

завданням є фінансове забезпечення макроекономічної стабіліза-

ції, в умовах економічного розвитку — досягнення оптимальних

темпів зростання ВВП. За будь-яких умов основою фінансової

стратегії є надійне забезпечення потреб економіки фінансовими

ресурсами і створення достатніх стимулів для ефективної діяль-

ності суб’єктів господарювання.

Фінансова тактика спрямована на розв’язання завдань кон-

кретного етапу розвитку суспільства за допомогою перегрупу-

вання фінансових ресурсів і зміни способів організації фінансо-

вих зв’язків. Фінансова тактика більш мобільна, оскільки полягає

у вчасному реагуванні на економічні проблеми і диспропорції.

Її основне завдання — досягнення стратегічних цілей розвитку.

Щоб краще усвідомити зміст, завдання і вимоги до фінансової

політики, виділяють як самостійні складові податкову, бюджет-

ну, грошово-кредитну, митну політику.

Податкова політика реалізує інтереси держави. Її головне

призначення — вилучення частини ВВП на загальнодержавні по-

треби, перерозподіляючи ці кошти через бюджет.

Під бюджетною політикою розуміють визначення держа-

вою:

— джерел формування доходів державного і місцевих бюджетів;

— пріоритетних напрямів видатків бюджету;

— допустимих меж розбалансованості бюджету;

— джерел фінансування бюджетного дефіциту;

— принципів взаємовідносин між окремими ланками бюджет-

ної системи.

Податки і державні видатки є основними інструментами

фіскальної політики. Основні цілі фіскальної політики відобра-

жено на рис. 3.1.

55

Досягнення високого

рівня зайнятості та

поміркованих темпів

інфляції

Пом’якшення

коливань

економічного

циклу

Стабілізація

темпів

економічного

зростання

Цілі фіскальної політики

Рис. 3.1. Цілі фіскальної політики

Фіскальна політика має дві основні форми: дискреційну і ав-

томатичну.

Дискреційна (активна) фіскальна політика — це свідоме ма-

ніпулювання податками і державними видатками з боку органів

законодавчої і виконавчої влади з метою зміни реального обсягу

національного виробництва та зайнятості, контролю за інфляці-

єю, прискорення темпів економічного зростання.

У світовій практиці розрізняють два види дискреційної фінан-

сової політики, а саме:

а) стимулююча фіскальна політика. Її суть полягає в збіль-

шенні державних видатків, зниженні податків і одночасному по-

єднанні першого та другого.

Ця політика проводиться в період економічного спаду і безро-

біття, але внаслідок її проведення може збільшитися дефіцит бю-

джету, що може, у свою чергу, призвести до інфляції;

б) суть стримуючої фіскальної політики полягає в зниженні

державних видатків, збільшенні податків і одночасному поєд-

нанні першого та другого.

Ця політика проводиться в період високої інфляції та спрямо-

вана на скорочення дефіциту державного бюджету.

Автоматична (пасивна) фіскальна політика здійснюється за

допомогою «вбудованих стабілізаторів» (податків і державних

витрат, трансфертів). Необхідні зміни в рівні державних видатків

і податків вводяться автоматично. Це так звана автоматична, або

вбудована стабільність.

Вбудовані стабілізатори — це будь-який захід, що зумовлює

тенденцію до збільшення дефіциту державного бюджету в період

економічного спаду або скорочення дефіциту державного бю-

джету в період економічного зростання та інфляції, без спеціаль-

них активних заходів з боку уряду і законодавчої влади.

56

Державний бюджет завдяки фіскальній політиці в період еко-

номічного зростання та інфляції повинен мати рестриктивний

(стримуючий) вплив, а в період економічного спаду і безробіт-

тя — експансивний (стимулюючий) вплив.

За допомогою вбудованих стабілізаторів амортизується еко-

номічний спад і обмежується зростання.

До недоліків фіскальної політики відносять: часовий лаг (пе-

ріод) між прийняттям рішення і його впливом на економіку; ад-

міністративні затримки (бюджетний процес, зміни податкового

законодавства вимагають визначення терміну і можуть мати дов-

гостроковий характер).

Під грошово-кредитною (монетарною) політикою розумі-

ють забезпечення стабільності грошового обігу через управління

емісією, регулювання інфляції і курсу національної грошової

одиниці; забезпечення своєчасності розрахунків у національному

господарстві і в різних ланках фінансової системи через регламе-

нтацію і регулювання діяльності банківської системи; управління

діяльністю фінансового ринку через регламентацію емісії і роз-

міщення державних і корпоративних цінних паперів і регулю-

вання їх дохідності.

Об’єктами монетарної політики виступають такі змінні гро-

шового ринку, як пропозиція (маса) грошей; відсоткова ставка;

валютний курс; швидкість обігу грошей тощо.

Виділяють такі основні інструменти грошово-кредитної полі-

тики:

облікова (дисконтна) політика. Її суть полягає в регулюван-

ні облікової ставки центрального банку, за якою він надає позич-

ки комерційним банкам у порядку їх рефінансування;

регулювання норми обов’язкових резервів для комерційних

банків та інших депозитних установ, які повинні зберігати части-

ну залучених коштів на кореспондентських рахунках у централь-

ному банку без права їх використання і виплати відсотків за ни-

ми;

операції на відкритому ринку, що пов’язані з купівлею і

продажем цінних паперів центральним банком на ринку цінних

паперів. У країнах з розвинутими ринковими відносинами вони

є найбільш поширеним методом грошово-кредитного регулю-

вання.

Через валютну і митну політику держава захищає свої інтере-

си на міжнародному рику.

Валютна політика — це сукупність економічних, юридич-

них і організаційних форм і методів у галузі валютних відносин,

57

що здійснюються державою та міжнародними валютно-фінан-

совими організаціями. Регулювання курсу національної валюти

здійснюється за допомогою валютних інтервенцій центрального

банку, які впливають на попит і пропозицію національної валюти

та іноземних валютних цінностей у країні.

Відповідно до зацікавленості держави в розширенні або ско-

роченні свого експорту чи імпорту застосовується система мит-

них платежів або конкретний митний режим. Головним завдан-

ням митної і валютної політики є забезпечення примноження

золотовалютних резервів держави.

Дієздатність фінансової політики значною мірою визначається

узгодженістю її окремих складових. Усі вони мають бути спря-

мовані на досягнення однієї мети — стабільного економічного

розвитку країни. Тільки скоординована і узгоджена політика мо-

же дати позитивні результати.

3.2. ФІНАНСОВИЙ МЕХАНІЗМ І ЙОГО СКЛАДОВІ ЕЛЕМЕНТИ

Реалізація фінансової політики держави здійснюється

за допомогою фінансового механізму, який являє собою досить

складну систему впливу на різні сторони фінансової діяльності

окремих суб’єктів. Основним вектором цього впливу є взаємо-

відносини держави, яка виробляє і реалізує фінансову політику,

із суб’єктами господарювання, що забезпечують виробництво

ВВП.

Фінансовий механізм — це сукупність фінансових методів

і форм організації фінансових відносин, інструментів та

важелів впливу на соціально-економічний розвиток суспіль-

ства.

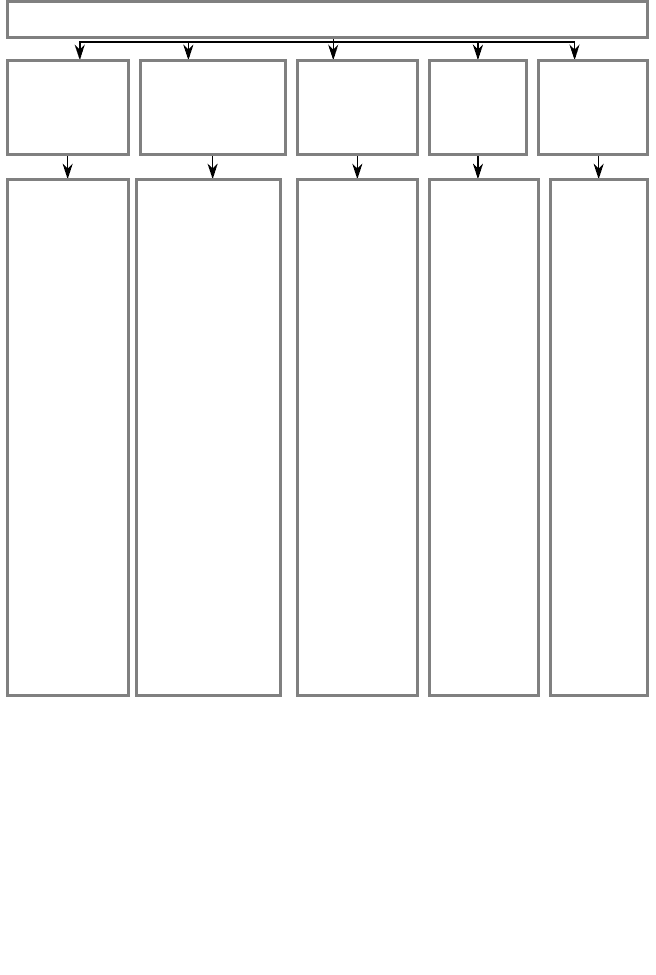

Структура фінансового механізму досить складна. До неї на-

лежать різні елементи, що відповідають різноманітності фінансо-

вих відносин. До структури фінансового механізму входять п’ять

взаємопов’язаних елементів (рис. 3.2): фінансові методи, фінан-

сові важелі, правове забезпечення, нормативне забезпечення, ін-

формаційне забезпечення.

Кожна сфера та ланка фінансового механізму є складовою

єдиного цілого. Разом з тим вони функціонують відносно само-

стійно. Ця обставина зумовлює необхідність постійного узго-

дження складових фінансового механізму.

58

Фінансові

важелі

Фінансові

методи

Норма-

тивне за-

безпе-

чення

Правове за-

безпечення

Інформа-

ційне за-

безпе-

чення

Конституція

України

Закони

України

Укази Пре-

зидента

України

Постанови

уряду

Накази та

інструкції

міністерств

та відомств

Статут юри-

дичної осо-

би (госпо-

дарського

суб’єкта)

Планування

Прогнозу-

вання

Фінансуван-

ня

Інвестуван-

ня

Кредитуван-

ня

Оподатку-

вання

Страхування

Оренда

Лізинг

Факторинг

Трастові

операції

Матеріальне

стимулю-

вання

Заставні

операції

Трансфертні

операції

Фондоутво-

р

ення

Норми

Нормативи

Інструкції

Методичні

вказівки

Інша до-

кументація

Прибуток

Дохід

Фінансові сан-

кції

Ціна

Орендна плата

Відсотки

Дивіденди

Інвестиції

Кредит

Курси валют

Курси цінних

паперів

Амортизаційні

відрахування

Дисконт

Цільові еконо-

мічні фонди

Вклади

Форми розра-

хунків

Франшиза

Преференція

Статис-

тична

Економі-

чна

Фінансо-

ва

Комер-

ційна

Інша ін-

формація

ФІНАНСОВИ

Й

МЕХАНІЗМ

Рис. 3.2. Структура фінансового механізму

Фінансовий метод можна визначити як засіб впливу фінан-

сових відносин на господарський процес. Фінансові методи діють

у двох напрямах: управління рухом фінансових ресурсів та ринко-

вими комерційними відносинами, пов’язаними зі зміною витрат і

результатів, з матеріальним стимулюванням і відповідальністю за

ефективне використання грошових фондів. Дія фінансових мето-

дів виявляється в утворенні та використанні грошових фондів.

Серед фінансових методів особливе місце займає фінансове

планування і прогнозування.

59

Фінансове планування — це діяльність зі складання планів фор-

мування, розподілу і використання фінансових ресурсів на рівні окре-

мих суб’єктів господарювання, їх корпоративних об’єднань, галузевих

структур, територіально-адміністративних одиниць, країн загалом.

Об’єктом фінансового планування є фінансові ресурси, що

утворюються у процесі розподілу і перерозподілу ВВП, а резуль-

татом — різні види фінансових планів і прогнозів.

Фінансовий план — це план формування і використання фі-

нансових ресурсів. Фінансові плани мають форму балансу —

прибуткові і видаткові розділи.

Основними завданнями фінансового планування є:

визначення джерел та обсягів грошових ресурсів, необхід-

них для розширеного відтворення, їх розподіл між секторами

економіки;

зосередження в руках держави централізованого фонду гро-

шових ресурсів, необхідних для успішного виконання державних

функцій;

забезпечення необхідних пропорцій у розподілі та викорис-

танні грошових ресурсів;

стимулювання найбільш ефективного використання матері-

альних, трудових і грошових ресурсів, зниження собівартості

продукції й виявлення внутрішньовиробничих резервів.

Виконання цих завдань реалізується через:

1) основний фінансовий план держави — Державний бюджет і

бюджети усіх рівнів;

2) кредитний і касовий план Національного банку і комерцій-

них банків;

3) баланси і звіти підприємств;

4) кошториси установ, які фінансуються з бюджету.

Формування фінансових планів і прогнозів базується на двох

основних принципах:

1) науковій обґрунтованості;

2) предметно-цільовому підході.

Принципи — це основоположні елементи системи управління.

Принципи визначають характер дії як окремих підсистем та їх

елементів, так і механізму в цілому.

Наукова обґрунтованість планування передбачає економічну

обґрунтованість фінансових показників, відображення реальних

процесів економічного і соціального розвитку, збалансованості

фінансових ресурсів.

Предметно-цільовий підхід передбачає конкретне цільове при-

значення.

60

У фінансовому плануванні використовуються спеціальні ме-

тоди: нормативний, розрахунково-аналітичний, балансовий і ме-

тод економіко-математичного моделювання.

Суть нормативного методу фінансового планування полягає

в тому, що під час розрахунку фінансових показників за основу

беруться фінансові норми і нормативи, до яких належать норми

амортизаційних відрахувань, рентабельності окремих видів това-

рів (робіт, послуг), обігових коштів, ставки заробітної плати, но-

рми витрачання коштів у бюджетних установах, норми відраху-

вань до фондів соціального призначення тощо.

Нормативний метод досягає найбільшої ефективності за умо-

ви, що норми і нормативи відповідають таким вимогам: вони по-

винні бути науково-обґрунтованими; прогресивними (орієнтова-

ними на кращий досвід); тривалої дії; стабільними.

Розрахунково-аналітичний метод фінансового планування

ґрунтується на фактичних показниках фінансової діяльності в

попередні звітні періоди. На основі аналізу фінансових показни-

ків за минулі роки і період, що передував передплановому року,

встановлюється вихідна база планування. Потім визначаються

фактори, які можуть вплинути на фінансову діяльність у плано-

вий період, розраховуються індекси і коефіцієнти їх впливу. На

підставі базових показників, а також коефіцієнтів, що характери-

зують фінансові показники на плановий період. Це досить тру-

домісткий метод, що потребує значної аналітичної роботи, проте

на сьогодні його застосування є найреальнішим.

Балансовий метод у фінансовому плануванні передбачає від-

повідність видатків джерелам їх покриття і взаємозв’язок всіх

розділів фінансового плану, фінансових і виробничих показників,

внаслідок чого досягається збалансованість плану. Нині цей ме-

тод набуває особливого значення, оскільки всі видатки підпри-

ємств залежать від зароблених ними коштів і підприємства пови-

нні розраховувати тільки на власні надходження, а не на

допомогу держави чи міністерства.

Досить перспективним є метод економіко-математичного

моделювання. Ґрунтується він на розробленні математичної мо-

делі фінансової діяльності підприємства або держави у планово-

му періоді. Цей метод дає змогу розрахувати кілька варіантів

плану за допомогою змінних вхідних показників і знаходити оп-

тимальні рішення.

Фінансовий важіль є засобом дії фінансового методу. До фі-

нансових важелів належать: прибуток, доходи, амортизаційні

відрахування, економічні фонди цільового призначення, фінансові