Стельмах В.С. Монетарна політика Національного банку України: сучасний стан та перспективи змін

Подождите немного. Документ загружается.

291

Ревальваційна тенденція буде спостерігатися певний час. Це надасть

можливість населенню реалізувати свої заощадження в іноземній валюті,

що позначиться на зростанні попиту на гривню та зниження рівня долари-

зації. Унаслідок надлишкової пропозиції валюти на ринку підвищиться

тиск на гривню в сторону ревальвації.

У разі запровадження гнучкого курсоутворення у нинішніх умовах по-

літична

невизначеність може бути дестабілізуючим фактором економічного

розвитку і, як наслідок, спричинить ріст інфляції та знецінення гривні.

Таким чином, волатильність валютного курсу, як в сторону ревальва-

ції, так і девальвації, зумовлює наявність певних ефектів та ризиків, вплив

яких на прискорення економічного розвитку залежить від величини трен-

ду валютного курсу.

4.4.3. Макроекономічні передумови для ефективного переходу

до режиму гнучкого курсоутворення

Зміна валютного режиму є об’єктивним проявом динаміки економіч-

них процесів, яка обумовлена закінченням перехідного періоду форму-

вання економік більшістю країн. Визначені явища супроводжуються гло-

балізацією міжнародних фінансових ринків, що також є стимулюючим

фактором зміни режиму курсоутворення. Крім того, за наявності незалеж-

ної монетарної політики при гнучкому курсоутворенні економіка може

краще

пристосуватися як до зовнішніх, так і внутрішніх шоків [137, с. 5].

Обережне ставлення до зміни валютного режиму зумовлено низкою

факторів: відсутністю належних технічних можливостей зниження та утри-

мання низького рівня інфляції в умовах гнучкого курсоутворення; розвине-

ного фінансового ринку та його інструментів [251]; острахом зростання зо-

внішньої заборгованості (негативним прикладом є Угорщина: від’

ємне са-

льдо державних фінансів при гнучкому валютному курсі мало тенденцію до

зростання) та значних коливань валютного курсу; зміцнення національної

валюти, що спричинює негативний вплив на торговельний баланс наявності

швидких темпів девальвації (як це відбувалося в Аргентині, Бразилії, Вене-

суелі, Мексиці, Уругваї та Еквадорі [67]), а також можливістю настання ін-

ших негативних

наслідків для економічного розвитку країни.

Єдиного ефективного режиму валютного регулювання не існує через

наявність як переваг, так і недоліків, притаманних різним режимам курсо-

утворення. Зокрема, фіксований валютний курс певним чином є номіналь-

ним якорем стабільності, який формує позитивні очікування суб’єктів ва-

лютного ринку. Проте, з іншого боку, в умовах

фіксації курсу підвищуєть-

ся залежність від стану економічного розвиту країни, до валюти якої здійс-

нюється прив’язка національної валюти. Також зростає роль фіскальної

політики, хоча здебільшого стримуючим фактором реалізації її стабіліза-

ційної функції є політична складова; посилюється загроза дисбалансуючого

292

впливу спекулятивних атак, що особливо актуально в умовах підвищення

мобільності капіталу, як наслідок глобалізації світової економіки.

В умовах України основними стримуючими факторами зміни режиму

курсоутворення є зростання валютних дисбалансів банківської системи та

бізнесу, втрата курсового орієнтира для всіх макроекономічних агентів

[137]. Однак, доцільно зазначити і переваги, які притаманні плаваючому

валютному курсу.

Зокрема, гнучкі режими курсоутворення забезпечують

кращий захист від зовнішніх та внутрішніх шоків, більшу незалежність

грошово-кредитної політики, а також нівелюють негативне сальдо платіж-

ного балансу через знецінення обмінного курсу національної валюти.

Таким чином, економічні кризи, що мали місце у більшості непідготов-

лених країн при переході до гнучкого режиму курсоутворення, довели не

-

обхідність формування ефективних передумов, що мають уберегти країну

від значних економічних потрясінь, надавши додаткові можливості для

прискорення економічного розвитку.

Загалом країни, що перейшли на гнучкий режим курсоутворення

14

,

можливо розподілити на кілька груп. Серед них більша кількість змінили

режим курсоутворення під впливом кризових економічних явищ. Напри-

клад, Аргентина (не змогла нейтралізувати економічну кризу впроваджен-

ням стабілізаційних заходів, одними з яких було встановлення механізму

валютного бюро у 1991 р., що протрималося до 2002 р.), Чехія (в якій від-

бувалися девальваційні тенденції,

викликані спекулятивними атаками на

чеську крону), Індонезія (біржова криза), Мексика (крім біржової кризи,

відбувався відтік капіталу та девальвація національної валюти), Норвегія й

Фінляндія (девальвація валюти) перейшли на гнучкий режим валютного

регулювання під впливом боргової, валютної та банківської криз, що мали

місце протягом певного періоду.

Бразилія, наприклад, ще у 1975 р., з розпадом

Бреттон-Вудської сис-

теми перейшла на режим плаваючого валютного курсу. Внаслідок зрос-

тання рівня інфляції та наявної валютної кризи було обмежено плавання

валютного курсу у 1981 р. Азіатська криза 1998 р., дефолт у Росії посили-

ли валютну й спровокували біржову кризи, які були причиною переходу

Бразилії до плаваючого валютного режиму з запровадженням

таргетуван-

ня інфляції у 1999 р. Подібна ситуація відбувалася і в Чилі у 1997 р.

У 1985 р. Швеція впровадила лібералізацію фінансового сектору, а у

1992 р. відмовилася від прив’язки курсу до ЕКЮ. У 1993 р. виникла ва-

лютна та банківська кризи, які супроводжувалися девальвацією крони.

14

Результати дослідження базуються на досвіді зміни режиму курсоутворення таких країн: Арген-

тина, Болгарія, Бразилія, Індонезія, Казахстан, Мексика, Норвегія, Перу, Південна Африка, Поль-

ща, Таїланд, Угорщина, Фінляндія, Чехія, Чилі, Швеція.

293

Південно-Африканська Республіка також здійснила відповідні зміни в

умовах валютної кризи, зростання рівня інфляції, наявності зовнішніх по-

трясінь та проблем платіжного балансу.

Інша група країн перейшла до іншого режиму валютного регулювання

у підготовлених умовах. Так, прийняття рішення щодо переходу до пла-

ваючого валютного курсу в Польщі було викликано вимогами Європейсь-

кого

союзу щодо країн-участників. Проте у 1991 р. зміна режиму курсоут-

ворення відбулася внаслідок зростання рівня інфляції, значної девальвації

злотого, погіршення платіжного балансу.

У деяких країнах через суттєве погіршення сальдо поточного рахунку

здійснено перехід від плаваючого до фіксованого режиму курсоутворення.

Зокрема, збільшення зовнішнього боргу майже до 100% ВВП та значний

дефіцит поточного

рахунку були причиною прийняття Болгарією режиму

фіксованого валютного курсу.

Суттєвим фактором при зміні валютного режиму також є загальна ди-

наміка макроекономічних показників. Зокрема, в Аргентині економічна

криза супроводжувалася зниженням рівня інфляції, зростанням обсягу ре-

зервів при одночасному зниженні ВВП, збільшенні дефіциту поточного

рахунку, рівня безробіття та дефіциту державних фінансів.

Бразилія, Чилі

, Чехія, Таїланд також переходили на плаваючий режим

валютного курсу в подібних умовах (зниження ВВП, зростання дефіциту

поточного рахунку). Країни, що змінили гнучкий режим на фіксований,

характеризуються поступовим подоланням негативних тенденцій макро-

економічних показників, проте зниження рівня інфляції в Болгарії супро-

воджувалося зростанням дефіциту поточного рахунку.

Доцільно зосередити увагу на прикладі

Угорщини. Зокрема, такий пе-

рехід відзначався позитивними змінами у ВВП, певним зниженням обсягів

резервів (до 2004 р.), рівня безробіття, проте, з іншого боку, відповідна

динаміка супроводжувалася зростанням дефіциту поточного рахунку й

державних фінансів, у т.ч. зовнішньої заборгованості.

Одним із основних показників економічного розвитку є рівень інфля-

ції, підвищення якого певною мірою

обмежує економічне зростання у дов-

гостроковому періоді, стримуючи поліпшення рівня життя населення.

За результатами дослідження зміни відповідного показника виявлено

загальну тенденцію до зниження його рівня. Однак слід зазначити, що в

умовах гнучкого курсоутворення рівень інфляції має певну волатильність.

Наприклад, Аргентина (2002 р.), Бразилія та Чилі (1999 р.) змінили режим

курсоутворення при значенні

досліджуваного показника відповідно 25,87%;

4,87 і 3,34%. Однак з часом рівень інфляції в цих країнах знизився й у 2006 р.

відповідно становив 6,59; 4,18 і 1,05% (значення показника у Чилі наведено

за 2004 р, оскільки в наступні роки відбулося його зростання). Варто зазначи-

ти, що в Бразилії з 1999 до 2003 р. рівень інфляції мав тенденцію до збіль-

294

шення. Також значне коливання значення рівня інфляції спостерігалося в Ін-

донезії, Угорщині (в умовах функціонування валютного коридору).

Внаслідок економічної кризи, що відбувалася на початку 90-х років

минулого століття в умовах гнучкого курсоутворення, Болгарією (1997 р.)

та Фінляндією (1999 р.) було прийнято рішення про встановлення фіксо-

ваного валютного режиму, що мало позитивний ефект для

стабілізації

економічної ситуації. Зокрема, показник рівня інфляції в Болгарії знизився

з 1058,38% у 1997 р. до 7,26% у 2006 р., Фінляндії – з 1,16 у 1999 р. до

0,96% у 2005 р., хоча у 2006 р. зріс до 1,57%.

У Польщі в рік переходу до гнучкого режиму курсоутворення

(2000 р.), хоча це проводилося в підготовлених умовах, виявлено зростаю-

чу динаміку цього

показника. Подібна тенденція підвищення рівня інфля-

ції у перші роки запровадження плаваючого валютного курсу спостеріга-

ється і в деяких інших країнах.

Узагальнюючи досвід країн, можна констатувати, що однією з ефектив-

них передумов запровадження гнучкого режиму курсоутворення є мініміза-

ція інфляційних процесів із подальшим утриманням досягнутого рівня. Така

необхідність зумовлена зростанням значення

відповідного показника дослід-

жуваних країн у перші роки після зміни режиму валютного регулювання.

За оцінками МВФ запровадження гнучкого валютного курсу сприяти-

ме застосуванню ефективнішого контролю за інфляційними процесами та

рівнем доларизації, що надзвичайно актуально для України. Проте із вве-

денням гнучкого валютного курсу, особливо в непідготовлених умовах,

ще певний час

спостерігається погіршення макроекономічних показників.

Тому, розглядаючи можливість переходу України до нового режиму ва-

лютного регулювання, можливо стверджувати доцільність формування

ефективних передумов, що сприятиме мінімізації можливих негативних

наслідків для економічного розвитку країни.

Проаналізуємо сучасний стан макроекономічних показників за секто-

рами економіки й визначимо їх достатній рівень, необхідний для ефектив-

ної зміни режиму

курсоутворення.

Фінансовий сектор економіки. Останні роки рівень інфляційних про-

цесів в Україні характеризується поступовим зростанням. Так, у 2007 р. цей

показник становив 16,6%, що є найбільшим значенням за останні 7 років. За

висновками Інституту економічних досліджень та політичних консультацій,

в Україні такий високий індекс споживчих цін наражає на небезпеку макро-

економічну стабільність і шкодить добробуту населення.

Високий

рівень інфляції зумовлений низкою факторів, серед яких

зростання цін на продукти харчування через низьку врожайність сільсько-

господарських культур (обсяг продукції сільського господарства за 2007 р.

зменшився на 5,6% порівняно з відповідним періодом минулого року

[17, с. 13]); підвищення цін виробників (ІЦВ промислової продукції за

295

відповідний період становив 123,3% [17, с. 6]); зростання як світових, так і

внутрішніх цін на ресурси, що зумовлює імпортовану інфляцію (посилен-

ня якої пов’язано із світовою кризою, що почалася влітку 2007 р. й супро-

воджувалася девальвацією долара); також зростає вартість послуг, зокре-

ма у сфері житлово-комунального господарства, транспорту тощо).

Крім того, певний вплив

на досліджуваний показник мало підвищення

рівня доходів населення, що зумовлено зростанням заробітної плати, спо-

живчого кредитування, темпи якого перевищують номінальні доходи на-

селення, значною часткою (38% у структурі доходів населення [17, с. 20])

соціальних виплат та інших одержаних поточних трансфертів, що певною

мірою перевищують темпи реального розвитку економіки, тим самим по-

силюючи ріст

інфляції.

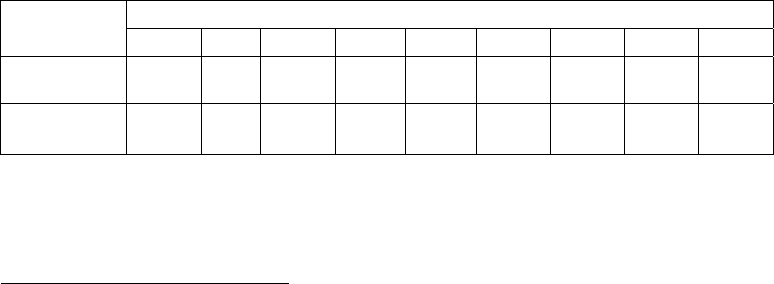

Починаючи з 2003 р., виявлено тенденцію суттєвої відмінності фактич-

ного та прогнозованого значення індексу споживчих цін, найбільша різ-

ниця між якими спостерігалася у 2007 р. Це свідчить про відсутність точ-

них методів розрахунку досліджуваного показника (табл. 4.6), що підси-

лює негативні інфляційні очікування суб’єктів господарювання та насе-

лення. Вважається, що непередбачувана інфляція

несе згубніші наслідки

для суспільства, ніж передбачувана [92, с. 194].

Таблиця 4.6

Динаміка індексу споживчих цін в Україні за 2000–2008 рр., %

Рік

Показник

2000 2001 2002 2003 2004 2005 2006 2007 2008

Фактичне

значення

15

125,8 106,1 99,4 108,2 112,3 110,3 111,6 116,6

Прогнозоване

значення 135,7

16

113

17

103,5

18

106,7

17

105,8

17

106,2

19

108,7

20

107,5

21

109,6

22

В Україні зростання рівня інфляції призводить до зменшення попиту

на гривню, а відповідно і зумовлює підвищення доларизації, значний

рівень якої обмежує можливість повною мірою реалізовувати грошово-

15

Дані Держкомстату України.

16

http://www.ac-rada.gov.ua.

17

Про формування проекту Державного бюджету України на 2001 рік, його попередні показники та заходи

щодо підготовки проекту Закону про Державний бюджет України на 2001 рік: Постанова кабінету Міністрів

України від 9 червня 2000 р. № 937.

18

Про Прогноз економічного і соціального розвитку України на 2002-2006 роки: Постанова Кабінету Міністрів

України від 25.10.2002 р. № 1586.

19

Про Прогноз економічного і соціального розвитку України на 2005 рік: Постанова Кабінету Міністрів України

від 13 вересня 2004 р. № 1198.

20

Про Прогноз економічного і соціального розвитку України на 2006 рік: Постанова Кабінету Міністрів України

від 15 вересня 2005 р. № 927.

21

Про схвалення Прогнозу економічного і соціального розвитку України на 2007 рік: Постанова Кабінету

Міністрів України від 14 серпня 2006 р. № 1194.

22

Про схвалення Прогнозу економічного і соціального розвитку України на 2008 рік: Постанова Кабінету

Міністрів України від 27 липня 2007 р. № 976.

296

кредитну політику Національного банку, знижує ефект фіскальної політи-

ки, прискорює знецінення реального курсу національної валюти в умовах

інфляції [9]. Варто зазначити, що країни з високим рівнем доларизації

стають більш чутливими до зміни очікувань. Це підвищує ризик втрати

економічної стабільності при запровадженні гнучкого курсоутворення

гривні, що зумовлює необхідність зниження рівня доларизації, який в

Україні ще залишається високим. Здебільшого це пов’язано з очікуванням

зростання рівня інфляції, політичною невизначеністю тощо. Також його

підвищення зумовлено невизначеністю в суспільстві та збільшенням соціа-

льних виплат, що особливо мають місце під час виборчих кампаній [195].

Зазначені фактори посилюють ризик зростання інфляції при запровад-

женні в нинішніх умовах гнучкого курсоутворення

гривні, що може мати

негативний вплив на розвиток економіки країни через зниження темпів

приросту ВВП, знецінення валюти (оскільки підвищення конкуренто-

спроможності вітчизняних товаровиробників на світовому ринку супровод-

жується призупиненням удосконалення технологічних процесів та онов-

лення технічних засобів), зростання відсоткових ставок як механізму

стримування інфляційних процесів. При низькому рівні виробництва краї-

на

буде залишатися орієнтованою на експорт сировини, що характеризу-

ється значною залежністю від кон’юнктури цін на світових ринках. Крім

того, вважається значно важчим утримання інфляції на рівні більшому за

10-відсотковий [232]. Це зумовлює необхідність застосування заходів що-

до мінімізації інфляційних процесів та їх утримання на однозначному рів-

ні, що буде ефективною

передумовою зміни режиму курсоутворення.

Важливим показником економічного розвитку країни, який обернено

пропорційно пов’язують з інфляцію, є рівень безробіття [216]. Варто за-

значити, що в деяких країнах, які застосовують плаваючий режим курсо-

утворення, зокрема Бразилія, Чехія, Індонезія, Польща, виявляється чітка

тенденція до підвищення рівня безробіття, проте, як при фіксованому кур-

сі,

даний показник мав найменше значення. Так, в Чехії рівень безробіття

з 1997 р. до 2006 р. зріс майже удвічі; у Польщі – у 1,3 раза з 2000 р. до

2005 р. Україна характеризується зниженням значення відповідного показ-

ника, проте негативні тенденції, що мають місце в інших країнах, зумов-

люють необхідність подальшого підвищення рівня зайнятості, що також

буде ефективною передумовою запровадження гнучкого курсоутворення.

Існує пряма залежність між обсягом грошової маси та рівнем інфляції,

проте вона більшою мірою проявляється у довгостроковому періоді. Ди-

наміка грошових агрегатів характеризується зростанням обсягу коштів у

іноземній валюті, частка яких, починаючи з 2003 р., є найбільшою в зага-

льній сумі грошової маси. Такий стан спричинює

зростання валютного

ризику в умовах волатильності обмінного курсу гривні.

297

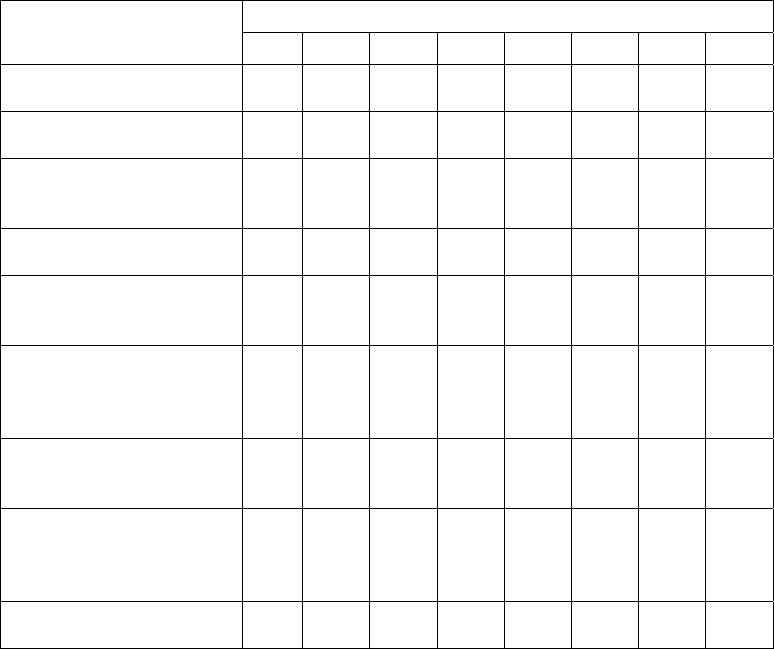

Зовнішній сектор економіки. Зміни макроекономічних показників

знаходять своє інтегральне відображення через торговельний баланс. В

останні роки (2006–2007 р.) випереджаюче зростає імпортна складова у

порівнянні з експортом. Зокрема, імпорт товарів і послуг по відношенню

до ВВП у 2007 р. становив 50,9%, проти 45,3% експорту (табл. 4.7).

Таблиця 4.7

Динаміка торговельного балансу України за 2000–2007 рр., %*

Роки

Показник

2000 2001 2002 2003 2004 2005 2006 2007

Сальдо поточного

рахунку до ВВП** 3,9 3,7 7,5 5,8 10,6 2,9 –1,5 –4,2

Експорт товарів і послуг

до ВВП** 62,4 55,4 55,1 57,8 63,6 51,4 47,2 45,3

Темпи зростання/зниження

експорту товарів у % до

попереднього року **

117,9 109,5 110,7 124,0 142,6 107,5 113,2 127,4

Імпорт товарів та послуг

до ВВП** 57,4 53,8 50,7 55,2 56,0 50,6 50,1 50,9

Темпи зростання/зниження

імпорту товарів у % до

попереднього року **

117,8 114,1 105,0 128,7 131,3 120,4 122,0 134,8

Продовольчі товари та

сировина для їх виробни-

цтва до загального обсягу

експорту 8,9 10,7 12,8 11,5 10,4 12,3 12,1 12,5

Чорні та кольорові метали

та вироби з них до загаль-

ного обсягу експорту

41,9 39,3 38,2 35,8 39,0 40,1 42,2 41,7

Машини, устаткування,

транспортні засоби,

прилади до загального

обсягу експорту 12,0 13,7 14,1 15,3 16,9 13,2 14,3 17,0

Мінеральні продукти до

загального обсягу імпорту 43,0 39,0 38,6 33,4 33,8 29,0 26,3 25,3

Джерело:

*Платіжний баланс України за 2002–2005 рр.; Платіжний баланс і зовнішній борг

України за 2006–2007 рр.

**Річний звіт НБУ за 2007 рік (с. 191).

Значна залежність експорту, а відповідно й обсягу ВВП від умов тор-

гівлі на світовому ринку чорних і кольорових металів, частка яких найбі-

льша в структурі експорту, певною мірою впливає на сальдо поточного

рахунку. Однією із причин його зниження у 2005 р. та отримання від’єм-

ного значення у 2006 р. є погіршення

умов торгівлі на світовому ринку

традиційних товарів експорту, зокрема чорних металів. Крім того, значне

298

зростання цін на імпортовані енергоресурси є одним з основних факторів

гальмування економічного розвитку. Слід зазначити, що частка мінераль-

них ресурсів є найвагомішою у товарній структурі імпорту.

Визначені фактори свідчать про підвищення ризику негативного руху

капіталу, особливо після вступу України до СОТ. Таким чином ефектив-

ною передумовою зміни валютного режиму має бути

становлення конку-

рентоспроможних вітчизняних підприємств, які вироблятимуть якісну

продукцію, що користується попитом на світових ринках.

За останні роки значно зріс обсяг валового зовнішнього боргу, особ-

ливо у 2007 р., частка якого у ВВП підвищилася на 9,3% порівняно з ми-

нулим роком. Це найбільше зростання зовнішнього боргу за досліджува-

ний період, що певною

мірою обумовлено суттєвим збільшенням зовніш-

ніх зобов’язань банківського сектору. Крім того, починаючи з 2005 р., на-

рощенням валової зовнішньої заборгованості (табл. 4.8) значно перевищує

темпи приросту експорту товарів (табл. 4.7). Виявлена диспропорція свід-

чить про підвищення ризику обслуговування зовнішнього боргу за раху-

нок скорочення капіталовкладень всередині країни, що в подальшому по-

значиться на

зниженні темпів економічного розвитку. Продовження між-

народної фінансової кризи може призвести до переоцінки ризиків зовніш-

ніх кредиторів, що спричинить відтік капіталу та призведе до необхідності

проведення інтервенцій Національним банком з метою уникнення деваль-

вації гривні. Подібна ситуація відбулася у Казахстані в 2007 р., унаслідок

якої резерви центрального банку скоротилися на чверть

через намагання

стримати знецінення тенге. Досвід Угорщини, особливістю якого є зрос-

тання зовнішньої заборгованості, зумовлює необхідність мінімізації дефі-

циту державного бюджету та зовнішньої заборгованості на етапі підготов-

ки до запровадження гнучкого курсоутворення гривні.

Скорочення зовнішніх запозичень банківської системи відповідно

призведе до зменшення обсягу кредитування, суттєве підвищення якого в

банківському секторі спрямоване

на кредитування домогосподарств, зок-

рема значення цього показника за досліджуваний період зросло майже в

147 раз ([17, с. 108]). Це супроводжується значним ризиком втрати фінан-

сової стабільності банківської системи й загрожує уповільненням темпів

економічного розвитку країни. Зростання ймовірності настання економіч-

них криз до 66,8% для країн із низьким рівнем доходів при збільшенні об-

сягу

зовнішньої заборгованості понад 49,7% ВВП підтверджують й екс-

перти МВФ [19]. Таким чином, для зниження ризику настання можливих

фінансових криз доцільно зменшити рівень зовнішньої заборгованості до

35% ВВП [19].

299

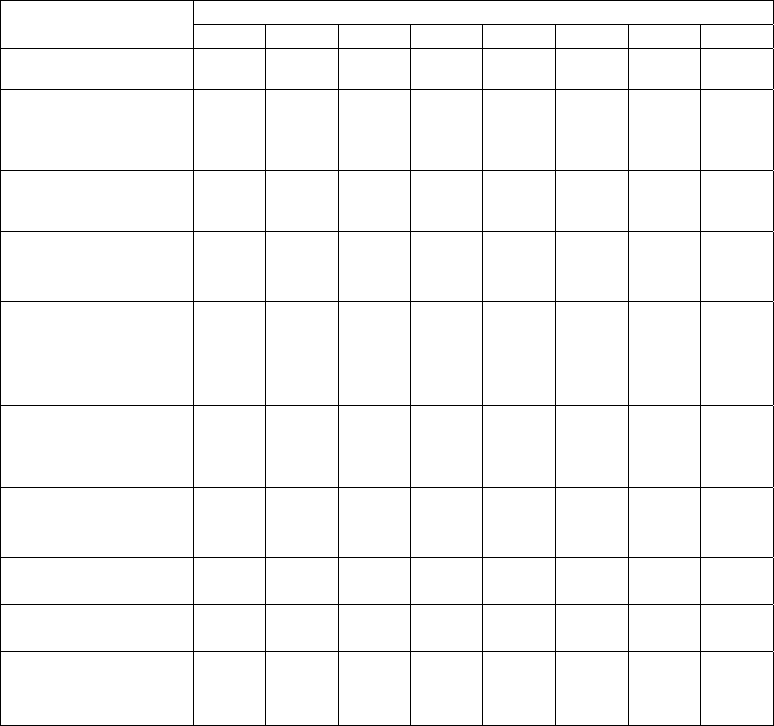

Таблиця 4.8

Динаміка основних макроекономічних показників України за 2000–2007 рр.

1

Рік

Показник

2000 2001 2002 2003 2004 2005 2006 2007

Валовий внутрішній

продукт, млн. грн.

170070 204190 225810 267344 345113 441452 544153 712945

Темпи зростання

(зниження) ВВП до

попереднього року у

порівняльних цінах, %

105,9 109,2 105,2 109,6 112,1 102,7 107,3 107,6

Обсяг валового

зовнішнього боргу,

млн. дол. США

19100 20400 21645 23811 30647 39619 54512 84520

Обсяг валового

зовнішнього боргу

у % до ВВП 61,1 53,6 51,1 47,5 47,2 45,9 50,6 59,9

Темпи зростання

(зниження) валового

зовнішнього

боргу, %

2

93,17 106,81 106,10 110,01 128,71 129,26 137,02 –

Дефіцит (профіцит)

зведеного бюджету,

млрд. грн.

3

1,0 –0,6 1,6 –0,5 –11,0 –7,8 –3,7 –7,7

Дефіцит зведеного

бюджету

у % до ВВП

0,6 –0,3 0,7 –0,2 –3,2 –1,8 –0,7 –1,1

Міжнародні резерви

НБУ, млн. дол. США – – 4417 6937 9889 19395 22256 32500

Міжнародні резерви

в місяцях імпорту 0,9 1,7 1,9 2,3 2,6 4,4 3,7 4,1

Рівень безробіття

населення працездат-

ного віку, %

12,4 11,7 10,3 9,7 9,2 7,8 7,4 6,9

Примітка:

1. Річний звіт НБУ за 2007 р.

2. Розраховано за даними: Річний звіт НБУ за 2007 рік.

3. Джерело: [130].

Високий рівень залежності країни від

зовнішнього енергопостачання

також породжує необхідність зниження ризику негативного впливу на

економіку, пов’язаного із зростанням вартості ресурсів через диверсифі-

кацію джерел постачання, впровадження енергозберігаючих технологій та

пошуку альтернатив. Нині виявляється чітка тенденція до підвищення рів-

ня цін на зовнішні енергоресурси, які за прогнозами фахівців у найближчі

3–5 років досягнуть світового рівня [32]. Це вимагає

прискорення темпів

впровадження необхідних заходів, оскільки 60% у ціноутворенні України

300

залежить від вартості енергоресурсів [32]. Такі перспективи є негативним

фактором через підвищення цін на товари та послуги, собівартість яких

залежить від визначеної складової, що має значний ризик в умовах гнуч-

кого курсоутворення.

На зміну валютних курсів певною мірою також впливають

спекулятив-

ні операції

, пов’язані з реалізацією нестійкої валюти, які ще більше ослаб-

люють її. Економічна та політична ситуація в країні й перспективи її пода-

льшого розвитку формують відношення світового та внутрішнього ринку

до відповідної валюти, індикатором чого є еластичність попиту та поши-

рення застосування валюти при міжнародних розрахунках. Таким чином

спекуляція та

паніка, як суб’єктивна реакція агентів ринку [229], безпосе-

редньо впливають на динаміку валютного курсу, що зумовлює необхідність

запровадження режиму гнучкого курсоутворення в стабільних умовах.

Стримуючим фактором кризових явищ при гнучкому курсоутворенні

є формування достатнього обсягу

золотовалютних резервів, який надає

можливість державного втручання у разі наявності негативних тенденцій

зміни обмінного курсу гривні, а також є індикатором платоспроможності

для зовнішніх позичальників. Так, за результатами проведених досліджень

країни з більшим обсягом сформованих резервів зазнають значно меншого

знецінення національної валюти, що пов’язано з коливанням курсу [1].

Наприклад, надмірне надходження іноземного капіталу

до країни в 1995 р.

змушувало Центральний банк Чехії скуповувати валюту з подальшим

проведенням стерилізаційних заходів. Загалом за період з 1994 р. до 1995 р.

обсяг резервів збільшився понад 2 рази. Ситуація, що склалася, спричини-

ла необхідність переходу до режиму регульованого плавання валютного

курсу (з грудня 1997 р.), який супроводжувався таргетуванням інфляції.

Проте із зростанням гнучкості

формування завищеного рівня резервів

є недоцільним, оскільки центральний банк поступово усувається від мож-

ливості проведення інтервенцій. За умов наявності достатнього чи опти-

мального, з точки зору забезпечення імпортних контрактів, рівня золото-

валютних резервів країни, їх ріст не є пріоритетним [56].

У період переходу до плаваючого валютного режиму Польща поступо-

во знижувала

вимоги щодо резервування за кожним типом зобов’язань, що

зумовило зменшення обсягів резервів. Так, за досліджуваний період функ-

ціонування зазначеного режиму курсоутворення в країні (з 2000 до 2004 р.),

обсяг резервів скоротився майже в 1,2 раза по відношенню до ВВП.

Ураховуючи те, що на кінець 2007 р. обсяг резервів України покривав

4,1 місяця імпорту (табл. 3),

можливо вважати його достатнім для утри-

мання курсу в межах визначеного в подальшому валютного коридору при

запровадженні гнучкого валютного курсу. Однак, враховуючи стрімке

зростання рівня зовнішніх запозичень, а відповідно й підвищення ризику

їх неповернення, доцільно продовжувати нарощення рівня золотовалют-