Стельмах В.С. Монетарна політика Національного банку України: сучасний стан та перспективи змін

Подождите немного. Документ загружается.

161

ринок. Це означає, що розрахунки за укладеними угодами мають здійсню-

ватися паралельними грошовими потоками без надання кредиту одним

учасником угоди іншому.

Важливе значення при здійсненні валютообмінних операцій має ви-

значення валютних курсів, основою яких можуть бути курси провідних

валютних бірж, зокрема франкфуртської, та лондонського фінансового

ринку. Проте на практиці валютні курси безпосередньо визначаються мар-

кет-мейкерами – фінансовими установами (переважно це банки), які по-

стійно здійснюють котировку курсів і укладають угоди на купівлю-

продаж іноземних валют.

Як правило, маркет-мейкери визначають не тільки курси іноземних

валют до національної, а й проводять котирування іноземних валют між

собою. Провідні маркет-мейкери за певними валютами перебувають у

країнах – емітентах цих валют. Винятком можуть бути маркет-мейкери за

резервними валютами (наприклад, дол. США), тому що вони широко ви-

користовуються в багатьох країнах як база для валютних операцій, оскіль-

ки їх значно легше продати або купити, розмістити на депозити тощо.

Перед здійсненням будь-якої валютної операції проводиться всебіч-

ний аналіз, який включає вибір валют, що обмінюються, виявлення дина-

міки курсів, фіксацію курсів, визначення суми обміну, перерахування

коштів та документальне оформлення операції. Для банків дуже важливим

моментом є також обґрунтування доцільності забезпечення коротких чи

довгих валютних позицій.

Реальна економічна політика свідчить, що з плином часу валютні опе-

рації модифікуються, з’являються їх нові форми та різновиди, що вимагає

від операторів валютного ринку високого рівня організації своєї діяльнос-

ті. Великі банки для організації та проведення валютних операцій ство-

рюють спеціальні підрозділи валютного шилінгу, які здійснюють управ-

ління валютними активами через проведення валютних та депозитно-

кредитних операцій на міжбанківському ринку. Основна мета діяльності

таких підрозділів полягає в регулюванні структури валютної частини ба-

лансу та одержанні додаткових прибутків.

Отже, ефективна реалізація валютної політики в умовах формування

ринкової економіки сприятиме становленню конкурентоспроможних то-

варовиробників, сталому поліпшенню макроекономічних показників й

економічному розвитку країни.

162

РОЗДІЛ 3

ПЕРСПЕКТИВИ ТРАНСФОРМАЦІЇ РЕЖИМУ

ГРОШОВО-КРЕДИТНОЇ ПОЛІТИКИ В УКРАЇНІ

3.1. Основні режими грошово-кредитної політики

центральних банків

Під терміном «режим грошово-кредитної політики» розуміється сукуп-

ність взаємопов’язаних, скоординованих заходів центрального банку, які

застосовуються ним для досягнення стратегічної мети. Поставлене завдання

вирішується шляхом досягнення або утримання на стабільному рівні зна-

чення номінального показника, який виступає в якості проміжної цілі.

У більшості випадків центральні банки обирають один з трьох базо-

вих номінальних показників, що характеризує результати його діяльності:

наявний обсяг грошової маси в обороті, значення валютного курсу та рі-

вень інфляції. Утримання динаміки цих змінних на проголошеному рівні

протягом визначеного проміжку часу називається її таргетуванням, а назва

режиму залежить від тієї змінної, яка обирається центральним банком в

якості проміжної цілі. Центральними банками залежно від проміжної цілі

монетарної політики можуть застосовуватися наступні монетарні режими:

монетарне, курсове таргетування і таргетування інфляції.

3.1.1. Режим таргетування валютного курсу

Він передбачає, що центральний банк в якості проміжної цілі монетар-

ної політики встановлює номінальний обмінний курс і намагається забезпе-

чити його стабільність по відношенню до валюти так званої країни-якоря

через зміни процентних ставок і прямі валютні інтервенції, імпортуючи та-

ким чином цінову стабільність з тієї країни, валюта якої обрана за «якір».

Підтримання валютного курсу вимагає відповідної економічної політики,

яка забезпечує низьку інфляцію проти країни-якоря, достатні обсяги міжна-

родних резервів, підтримання конкурентоспроможності країни і надійності,

включаючи інституційну, законодавчу і політичну стабільність.

Так як центральний банк в принципі може контролювати валютний

курс і в коротко- і в довгостроковому періоді, фіксований чи стійкий (з

коливаннями в межах коридору) валютний курс може з першого погляду

здатись імовірною головною ціллю монетарної політики. Але при деталь-

нішому розгляді стає зрозуміло, що недоцільно встановлювати фіксований

курс як кінцеву ціль монетарної політики, так як номінальний валютний

курс не має значення для добробуту і економічного зростання, на це швид-

ше впливає реальний курс. При режимі фіксованого обмінного курсу реа-

льний курс може бути стабілізований лише в короткостроковому періоді,

163

в середньо- і довгостроковому монетарна політика не може його контро-

лювати. Таким чином, валютний курс придатний бути лише проміжною

ціллю монетарної політики для того, щоб ефективно досягати інших кін-

цевих цілей [269].

До недавнього часу Щорічний звіт МВФ про валютні режими і обме-

ження (Annual Report on Exchange Arrangements and Exchange Restrictions)

був основним джерелом інформації про валютну політику країн. Класифі-

кація режимів таргетування валютного курсу, яка була у цьому звіті, ви-

користовувалась для вивчення їх еволюції, причин вибору країною того чи

іншого режиму і зв’язку між режимом валютного курсу і економічним

станом держави. Щорічний звіт містив так звану де-юре класифікацію, яка

відображала формальні зобов’язання центральних банків і базувалась на

декларованих режимах, не охоплюючи при цьому політику, несумісну з

цими зобов’язаннями.

Проте численні спостереження показали, що оцінка операцій центра-

льних регуляторів і їх інтервенції на ринку іноземної валюти свідчать про

те, що режими обмінних курсів в країні іноді значно відрізняються від

тих, які офіційно проголошені. В одному випадку країна може зазнавати

незначних коливань курсу навіть якщо монетарна влада не проголосила

офіційно підтримку паритету в межах певних лімітів. Така поведінка за-

звичай пов’язана з феноменом «страху плавання» (fear of floating). Страх

плавання описує ситуацію, коли країна де-юре має більш гнучкий режим,

ніж підтримує де-факто. Така ситуація спостерігалась в Болгарії, Румунії,

Словаччині і Словенії. В іншому випадку країна може демонструвати по-

ведінку «страху прив’язки» (fear of pegging), тобто коли режим де-юре є

більш жорстким, ніж де-факто. Страх прив’язки був дуже поширеним

явищем в середині 90-х рр., коли ряд країн з фіксованими курсами стояв

перед викликом більшої гнучкості, але центральні банки на той час ще не

мали достатньої довіри для прийняття гнучких режимів.

У результаті означених відмінностей між політикою країни, яку вона

офіційно проголошує, і валютним режимом, який вона фактично прово-

дить, з’явилась нова класифікація режимів валютного курсу. Класифікація

базується на дійсній поведінці валютних курсів, іншими словами, вона опи-

сує, що країни насправді роблять, а не що вони декларують. Ця класифіка-

ція отримала назву де-факто класифікації і швидко стала новим стандартом

у дослідженнях валютних режимів. Гіпотези, які були висунуті на основі

де-юре класифікації, були переглянуті відповідно до нових стандартів.

Отже, відповідно до де-факто класифікації, впорядкованої МВФ, ви-

діляють такі режими, засновані на таргетуванні обмінного курсу [245]:

– режим обмінного курсу без суверенного платіжного засобу (еxchange

arrangements with no separate legal tender). Валюта іншої країни циркулює як

єдиний законний засіб платежу (формальна доларизація), або країна

164

належить до монетарного чи валютного союзу, в якому циркулює такий же,

як і в союзі, засіб платежу. Встановлення таких режимів означає повну від-

мову від контролю над внутрішньою грошово-кредитною політикою;

– режим валютного комітету (сurrency board policy)

11

. Монетарний

режим, заснований на експліцитному законодавчому зобов’язанні обмі-

нювати національну валюту на вказану іноземну валюту за твердим ва-

лютним курсом, у поєднанні з обмеженнями емісійних органів на вико-

нання їх законних зобов’язань. Це означає, що національна валюта випус-

кається лише проти іноземної валюти і повністю підкріплюється валют-

ними резервами, залишаючи лише невелику свободу для дискреційної мо-

нетарної політики і повністю виключаючи традиційні функції центрально-

го банку, такі як монетарний контроль і кредитор останньої інстанції. Де-

яка гнучкість може дозволятись залежно від жорсткості вимог установле-

ного валютного комітету.

Впроваджуючи режим валютного комітету країна імпортує довіру до

валюти з країни, валюта якої обрана як якір. Тому впровадження такого ре-

жиму доцільне у випадку нестачі довіри до монетарної влади (як було у ви-

падку Болгарії), або коли центральний банк лише створюється як нова ін-

ституція чи впроваджується нова валюта (Естонія, Литва). Режим валютно-

го комітету зазвичай обирається для попередження нестабільності або для

відновлення конвертованості валюти під час криз. Він виступає частиною

структурних коректуючих програм в економіках у стані розладу.

Важливим наслідком впровадження валютного комітету є зміна в

інфляційних очікуваннях. Вони повільно наближаються до рівня інфляції

країни, до валюти якої прив’язана національна валюта. Ціни також стають

більш гнучкими, прямують донизу, тому що довіра до режиму валютного

комітету зростає, виражаючи тим самим впевненість економічних агентів

у тому, що рівень цін не буде змінюватись. Підвищена довіра у валютному

комітеті таким чином впливає на гнучкість цін, відображаючи зміни в реа-

льному секторі, а не порушення, спричинені монетарною політикою цент-

рального банку.

Основна перевага валютного комітету – це його вплив на макроеко-

номічну дисципліну. При цьому режимі центральний банк не може фінан-

сувати дефіцит бюджету, що створює прямі бюджетні обмеження. З іншо-

го боку, центральний банк не може рефінансувати комерційні банки, що

змушує останні обмежувати кредитування реального сектору для уник-

нення ризиків. У цьому сенсі, макроекономічна дисципліна трансформу-

ється в мікроекономічну на рівні компаній. Ключова риса валютного комі-

11

У літературі існує багато варіантів перекладу «сurrency board» – валютний комітет, ва-

лютне регулювання, механізм стовідсоткового резервування, можливі також валютний

щит, валютне забезпечення, валютна прив’язка грошової системи.

165

тету – гарантія конвертованості валюти. Вона забезпечується повним по-

криттям грошової бази резервами в іноземній валюті. Якщо резерви не-

адекватні, їх поповнення вимагається до впровадження режиму, зокрема:

– режим фіксованої прив’язки (conventional fixed peg arrangements).

Країна прив’язує свою валюту в межах коридору + 1% або менше проти

іншої валюти; в рамках спільної домовленості, як в механізмі регулюван-

ня валютних курсів (Exchange Rate Mechanism-II); або до корзини валют

країн, найбільших торгових і фінансових партнерів, і ваги валют залежать

від територіального розподілу торгівлі, послуг і потоків капіталу. Набір

валют може бути стандартизований, як у випадку СДР. Обмінний курс

може коливатись у рамках менше 1% від центрального курсу або макси-

мальний/мінімальний обмінний курс може залишатись у межах 2% маржі

протягом хоча б 3 місяців. Грошово-кредитна влада підтримує фіксований

курс за допомогою прямих інтервенцій або опосередкованого впливу (на-

приклад, через використання процентної політики, валютного контролю).

Гнучкість грошово-кредитної політики, хоч і обмежена, все ж більша, ніж

за режимів без суверенного платіжного засобу і валютного комітету, тому

що виконуються традиційні функції центрального банку. У випадку ре-

жиму фіксованої прив’язки з коридором (рegged exchange rates within

horizontal bands) обмінний курс підтримується в означених межах більше,

ніж 1% від встановленого центрального курсу. Прив’язка може здійсню-

ватись до єдиної валюти, в рамках спільної домовленості, або до корзини

валют. Є обмежений рівень свободи грошово-кредитної політики в залеж-

ності від ширини коридору;

– режим повзучої прив’язки (сrawling peg). Курс національної валюти

прив’язується до іноземної валюти, але може бути скоригований при зміні

визначеного ринкового індикатора відповідно до попередньо встановле-

них правил. Такими індикаторами зазвичай виступають різниця в рівнях

інфляції за деякий минулий період з країнами – основними торгівельними

партнерами, різниця між офіційним і неофіційним валютними курсами.

Розрізняють два види прив’язки: до майбутнього (forward looking) і до ми-

нулого періоду (backward looking). Підтримка режиму повзучої прив’язки

накладає певні обмеження на грошово-кредитну політику, схожі до режи-

му фіксованої прив’язки. У випадку режиму повзучої прив’язки з коридо-

ром (еxchange rates within crawling bands) курс національної валюти під-

тримується в рамках коливань від центрального курсу на 1%. Централь-

ний курс або маржа періодично можуть коригуватись відповідно до змін

визначених ринкових індикаторів. Рівень гнучкості валютного курсу за-

лежить від ширини коридору, який може бути симетричним стосовно

центрального курсу або може розширятись асиметрично відповідно до

зміни верхньої чи нижньої межі (в останньому випадку може не бути по-

передньо оголошеного центрального курсу). Зобов’язання підтримувати

166

валютний курс у межах коридору обмежує незалежність грошово-кредит-

ної політики залежно від ширини коридору.

На початку 90-х років найбільш популярною була прив’язка валютних

курсів, за якими курс міг коливатись в межах 1% від встановленого курсу

або підтримуватись у ширших межах або коридорі. Вибір прив’язок зале-

жав від бажання використовувати обмінний курс як номінальний показник

на початковому етапі макроекономічної стабілізації. Від середини 90-х ро-

ків з’явилася тенденція руху до режимів валютних курсів, що були або від-

носно гнучкими, або дуже сталими. На даний час валютні режими в країнах

Центральної і Східної Європи є динамічними з одного боку через їх постій-

ну диверсифікацію, а з іншого через те, що валюти в цих режимах швидко

змінюються. Внутрішні валюти мають фіксований курс, прив’язаний до ін-

шої валюти, який у свою чергу має плаваючий режим. Коливання відповід-

ної валюти додаються до внутрішніх факторів відповідної країни, і вплива-

ють на валютний курс національної валюти відносно іноземної, через ці

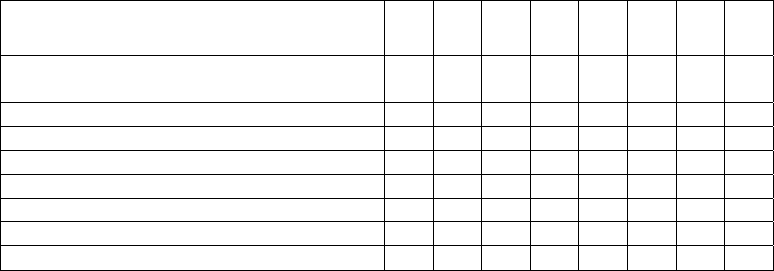

фіксовані, а фактично прив’язані курси (табл. 3.1) [240].

Таблиця 3.1

Еволюція де-факто режимів таргетування валютного курсу,

1996–квітень 2007 (кількість країн, дані на кінець періоду)

1996 2001 2002 2003 2004 2005 2006

04/

2007

Режим обмінного курсу без суверенного

платіжного засобу 5 8 9 9 9 9 9 10

Режим валютного комітету 12 13 13 13 13 13 13 13

Режим фіксованої прив’язки 63 55 60 60 63 63 73 70

– прив’язка до однієї валюти 49 45 50 52 55 58 68 63

– прив’язка до кошика валют 14 10 10 8 8 5 5 7

Режим фіксованої прив’язки з коридором 18 6 5 4 4 5 5 5

Режим повзучої прив’язки 14 6 5 5 5 8 5 6

Режим повзучої прив’язки з коридором 12 5 3 3 ... ... ... 1

Джерело: [245].

Усі дані базуються на поточній де-факто методології; для 1996 року методологія за-

стосована зворотно.

Вибір валютного курсу як проміжної цілі монетарної політики має

очевидні переваги. Перша – фіксований валютний курс служить номіна-

льним якорем монетарної політики і таким чином збільшує її транспарант-

ність. При фіксованому валютному курсі громадськості легко визначати,

чи дотримується центральним банком проміжна ціль.

По-друге, якщо курс прив’язаний до валюти країни з низькою та ста-

більною інфляцією, то такий монетарний режим буде знижувати інфля-

ційні очікування до рівня країни, до валюти якої прив’язана національна

валюта.

167

По-третє, за звичайних умов за рахунок валютних інтервенцій центра-

льному банку легко контролювати валютний курс. Проте варто зазначити,

що застосування інструменту валютних інтервенцій не має стабільного

впливу на валютний курс, якщо мова іде про тривалий тиск з боку фунда-

ментальних економічних факторів. Наприклад, у результаті погіршення

сальдо платіжного балансу, стрімкого відтоку іноземного капіталу тощо.

По-четверте, фіксований валютний курс зменшує трансакційні витрати

і непевність у міжнародній торгівлі, таким чином стимулюючи останню.

Валютний курс в якості номінального якоря має і ряд недоліків. Пер-

ший недолік пов’язаний з найбільш важливою характеристикою проміжної

цілі – її кореляцією з кінцевою ціллю монетарної політики. Фіксований або

стійкий курс у цілому не дуже тісно корелює з низькою або стабільною

інфляцією. Низький і стійкий рівень інфляції при фіксованому чи стійкому

валютному курсі вимагає низької і стабільної світової інфляції і стійкого

реального валютного курсу. Монетарна політика може запобігти коливан-

ню реального валютного курсу за вищезгаданих обставин лише в коротко-

строковому періоді. Зрештою буде виникати реальне знецінення або подо-

рожчання валюти. Якщо номінальний валютний курс буде залишатись ста-

більним, необхідне реальне подорожчання буде відбуватись через вищу

внутрішню інфляцію. Так як інфляція має природну стійкість, вона може

врешті-решт зумовити переоцінку валюти, тобто реальний курс буде дорож-

чати до певного рівня і зрештою так чи інакше впаде. Таким чином, фіксо-

ваний валютний курс з коливаннями реального курсу веде до змінних

інфляційно-дефляційних періодів, з високою мінливістю не лише в інфляції,

але і в зайнятості, з витратними періодами безробіття протягом дефляції.

Другий недолік полягає в тому, що монетарна політика з фіксованим

валютним курсом позбавляє центральний банк можливості використову-

вати монетарну політику для відповіді на внутрішні шоки. Більше того,

внутрішні шоки в країні, до валюти якої здійснена прив’язка, будуть не-

минуче відображатись на внутрішніх процентних ставках держави з ре-

жимом таргетування валютного курсу. У випадку неузгодженості в діло-

вих циклах це може викликати проблеми.

Третім недоліком є те, що при режимі фіксованого валютного курсу

відбувається суттєве зростання значення фіскальної політики.

По-четверте, країни з фіксованим курсом стають схильними до спеку-

ляцій проти їхніх валют, особливо враховуючи всезростаючий рух до мо-

більності капіталів, що є наслідком глобалізації світової економіки. Якщо

політиці фіксованого курсу не вистачає довіри, виникає ризик, що інвес-

тори будуть прагнути позбавитись цієї валюти, змушуючи центральний

банк викуповувати її назад у великих обсягах для підтримання прив’язки

разом зі зростанням внутрішніх процентних ставок, що може призвести до

кризи. Значна кількість іноземної валюти на руках у населення, істотна

168

частка пасивів, деномінованих в іноземній валюті особливо з коротко-

строковим характером, а також валютні дисбаланси макроекономічних

агентів є каталізатором фінансових криз, що є важливою вадою режиму

таргетування обмінного курсу в довгостроковому періоді [269].

В аспекті вивчення особливостей дії різних видів режимів монетарної

політики, заснованих на таргетування обмінного курсу, цікавим є вивчен-

ня досвіду зарубіжних країн, наприклад, Болгарії, Латвії, Польщі.

Досвід Болгарії. Після ряду безуспішних спроб фінансової стабіліза-

ції, що здійснювались з 1991 р., в 1996 р. Болгарія ввійшла в смугу гострої

економічної кризи. Субсидії збитковим державним підприємствам, без-

відповідальна кредитна політика комерційних банків, слабкий банківський

нагляд, фінансування Національним банком дефіциту державного бюдже-

ту й банківської системи вилилися взимку 1996–1997 р. у девальвацію

болгарського лева стосовно всіх основних валют (у лютому 1997 р. більш,

ніж у 3 рази стосовно долара США), економіка ввійшла в гіперінфляційну

спіраль (у лютому 1997 р. ріст індексу споживчих цін склав 243%). Конт-

роль центрального банку над станом грошового обігу був втрачений. Де-

кілька спроб стабілізувати ситуацію провалились і це спричинило втрату

довіри до ключових державних інститутів. У лютому 1997 р. було ухвале-

не рішення, підтримане МВФ, про введення режиму валютного комітету.

Він впроваджувався не лише як механізм для стабілізації, але, як інстру-

мент для відновлення фінансової дисципліни і ринково-орієнтованої куль-

тури серед всіх економічних агентів.

Формально новий режим був введений Законом про Національний

банк Болгарії з 1 липня 1997 р. В якості якірної валюти була обрана німе-

цька марка, а з січня 1999 р. – в якості якоря став використовуватися євро.

Згідно Закону про Національний банк Болгарії (БНБ) сукупність грошових

зобов’язань Національного банку не повинна перевищувати вартості ва-

лютних резервів, розрахованої в левах за офіційним обмінним курсом.

Основні відмінності, що відрізняють грошово-кредитну політику в

Болгарії від класичного валютного комітету узагальнені в табл. 3.2.

Таким чином, при дотриманні основних параметрів валютного коміте-

ту монетарна політика Болгарії мала більшу гнучкість у порівнянні із кла-

сичним його варіантом.

Основними перевагами режиму були: максимальна транспарентність

механізму валютного комітету, визначена законом про БНБ; упроваджен-

ня режиму досягло своєї цілі досить швидко і вилилось в швидку грошову

реформу; монетарна політика була обмежена правилами і грошова база не

могла зростати незалежно від монетарної влади країни-якоря; неможли-

вість створювати інфляцію емісією національної валюти; захист від полі-

тичного тиску був гарантований складністю досягнення консенсусу в На-

ціональній Асамблеї стосовно зміни Закону про БНБ.

169

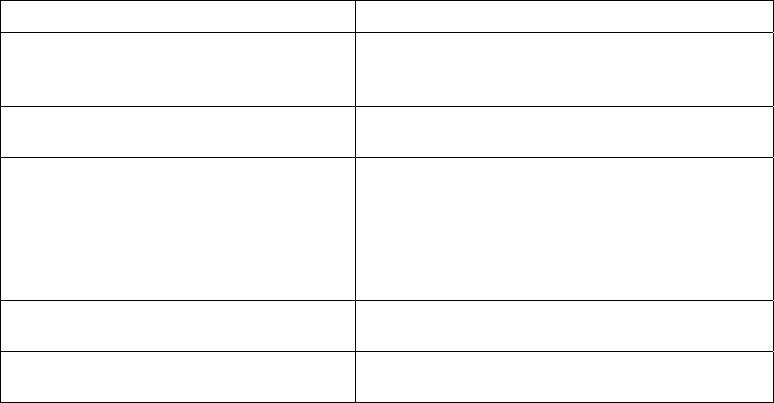

Таблиця 3.2

Відмінності режиму валютного комітету в Болгарії

від класичного валютного комітету

Класичний валютний комітет Валютний комітет в Болгарії

Покриття резервами грошової бази

Покриття резервами грошової бази,

обов’язкових резервів комерційних банків і

депозитів уряду

Центральний банк не регулює комер-

ційні банки

Центральний банк регулює комерційні банки

Не виконується функція «кредитора

останньої інстанції»

Обмежена здатність виступати в якості «кре-

дитора останньої інстанції» при виникненні

ризику для банківської системи. Можливості з

кредитування обмежені величиною переви-

щення валютних резервів над зобов’язаннями

центрального банку

Центральний банк отримує прибуток

лише від відсотків по активах

Центральний банк отримує прибуток від від-

сотків по активам і комісій

Повна конвертованість (поточного ра-

хунку і рахунку капіталу)

Повна конвертованість поточного рахунку, але

обмежена конвертованість рахунку капіталу

Джерело: [248].

Впровадження валютного комітету в Болгарії було успішним, і основ-

на перевага класичного варіанту – висока довіра до монетарної політики –

була досягнута. У випадку Болгарії успіх значно залежав від специфічного

дизайну режиму, який будучи обмеженим правилами для забезпечення

довіри, мав достатню гнучкість на випадок виникнення банківської кризи.

Відмінності валютного комітету, зокрема, виявились у нижній межі

рівня міжнародних резервів на рівні 100% грошової бази, але межі для

цього показника не було визначено. У результаті, частка міжнародних ре-

зервів, яким можна було перевищувати грошову базу в левах, могла істот-

но відхилятись від 100%, порушуючи зв’язок між міжнародними резерва-

ми і грошовою базою.

БНБ не дозволяв грошовій базі збільшуватись або зменшуватись так,

як це передбачалось в класичному варіанті валютного комітету. Однак, це

вберегло обмінний курс лева до німецької марки, а потім до євро завдяки

забезпеченню повної конвертованості і високому рівню резервів, порівня-

но з можливостями класичного варіанту і власною ситуацією до 1997 ро-

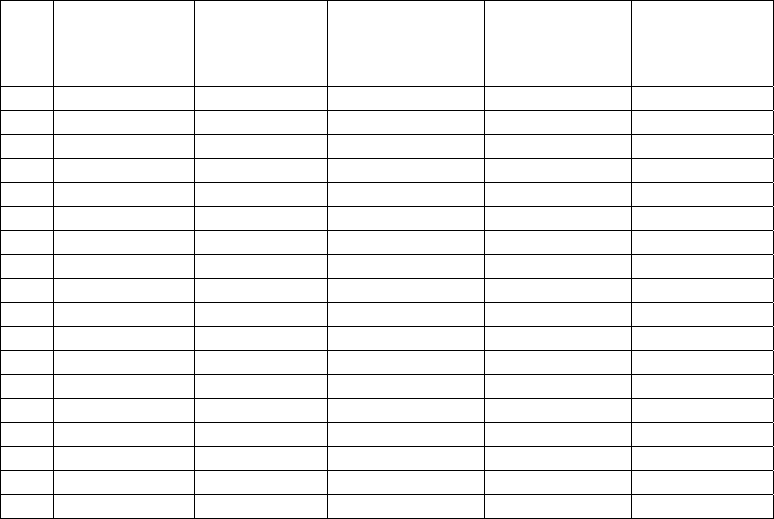

ку. Таблиця 3.3 показує, наскільки покращились показники болгарської

економіки з часу впровадження квазі-валютного комітету в 1997 році.

170

Таблиця 3.3

Показники економіки Болгарії до і після впровадження валютного комітету

Роки

Зростання

реального

ВВП (%)

a

ІСЦ (%)

b

Ставка

кредитування

(%)

с

Фіскальний

баланс

(% ВВП)

Іноземні

резерви

(млн. дол.)

d

1990 –9.10 23.90 н/а н/а н/а

1991 –10.80 333.50 69.60 н/а 615.60

1992 –8.40 82.00 49.70 н/а 1,207.19

1993 –11.60 72.80 66.40 н/а 960.16

1994 –3.70 96.00 101.20 н/а 1,311.17

1995 –1.60 62.10 39.80 н/а 1,545.82

1996 –8.00 123.00 435.00 –12.70 792.94

1997 –5.60 1061.20 7.00 –2.50 2,474.09

1998 4.00 18.80 5.20 0.90 3,056.38

1999 2.30 2.60 4.60 –0.90 3,221.77

2000 5.40 8.20 4.70 –1.00 3,460.26

2001 4.10 7.50 11.11 –0.90 3,580.33

2002 4.90 5.80 9.21 –0.80 4,747.04

2003 4.50 2.30 8.54 –0.40 6,704.77

2004 5.70 6.10 8.87 1.80 9,222.15

2005 5.50 5.00 8.66 2.30 8,694.76

2006 6.20 7.30 8.89 3.20 11,756.13

2007 6.00 5.30

Джерело: [295].

а) Щорічні зміни ВВП у постійних цінах на основі рік до року;

b) Дані для інфляції є середніми за рік, а не на кінець періоду;

c) Середньозважена ставка, встановлена кредитними інститутами за новими позика-

ми (включаючи овердрафт) у левах нефінансовим корпораціям і сектору домогоспо-

дарств строком до одного року;

d) = (загальні

резерви мінус золото) + (золото): під золотом (національна вартість)

мається на увазі вартість в доларах офіційних резервів золота, які, починаючи з лютого

2005 року, оцінюються за ринковими цінами. На період з лютого 1997 по січень 2005

золото оцінювалось за нижчою з двох вартостей: 500 болгарських левів за тройську ун-

цію або за ціною Лондонського ринку

золота на кінець періоду. До липня 1997 золото

оцінювалось у 300 дол. за унцію.

Індекс споживчих цін за період з часу впровадження режиму в 1997 році

до 2007 року склав в середньому 5,3%, порівняно з середніми 233% за період

з 1991 р. по 1997 р. За цей період Болгарія швидкими темпами реструктури-

зувала економіку, що вплинуло на її конкурентоспроможність і в 2006 році

вона була однією з небагатьох країн, які збільшили свою частку імпорту в

межах ЄС. Усі три уряди, які були в країні з моменту впровадження валют-

ного комітету, чітко дотримувались політичних зобов’язань щодо підтримки

встановленого режиму до моменту вступу до ЄС [286].

Макроекономічна стабільність і передбачуваність ділового середови-

ща, створені і підтримані цим режимом, допомогли інтенсифікації струк-