Стельмах В.С. Монетарна політика Національного банку України: сучасний стан та перспективи змін

Подождите немного. Документ загружается.

131

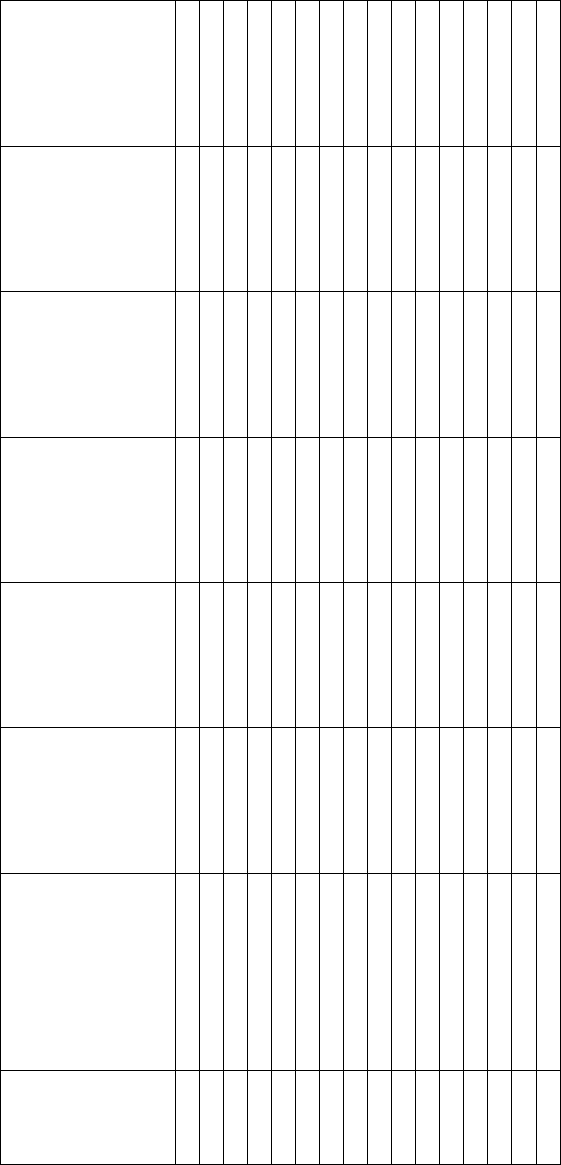

Таблиця 2.3

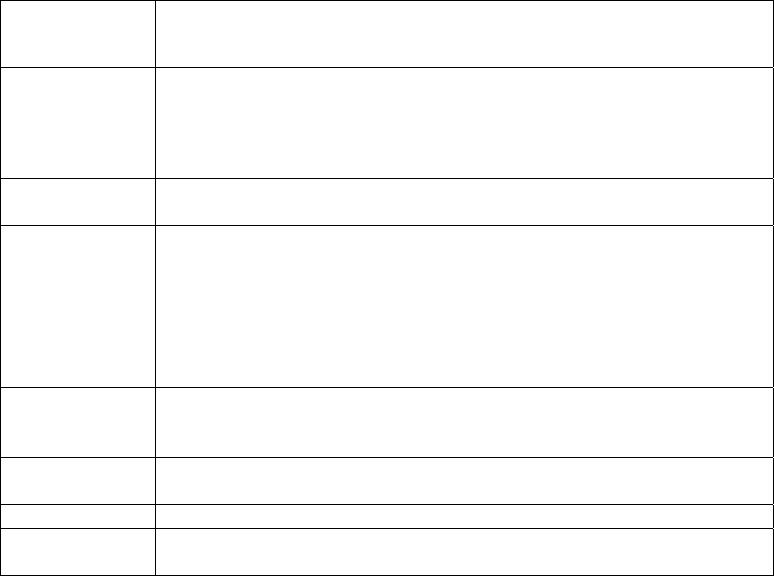

Динаміка змін облікової ставки та основних макроекономічних показників в 1992–2007 рр.*

Роки

Облікова ставка НБУ,

% (на кінець періоду)

Процентна

ставки банків

за кредитами

в національній

валюті, %

Процентна

ставка банків

за депозитами

в національній

валюті, %

Зобов’язання

банків за кошта-

ми, залученими

на рахунки

суб’єктів госпо-

дарювання та

фізичних осіб,

млн. грн.

Вимоги банків

за наданими

кредитами, млн.

грн.

Темпи зростання

ВВП у порівня-

льних цінах, %

до попереднього

року

Індекс

споживчих цін,

% до грудня

попереднього

року

1992 80,0 76,0 68,0 20 27 90,1 21,0р.

1993 240,0 221,1 187,3 353 406 85,8 102,6 р.

1994 252,0 201,7 171,0 2422 1558 77,1 501

1995 110,0 107,4 62,2 4287 4078 87,8 282

1996 40,0 77,0 34,3 5145 5452 90,0 139,7

1997 35,0 49,1 18,2 6357 7295 97,0 110,1

1998 60,0 54,5 22,3 8278 8873 98,1 120,0

1999 45,0 53,4 20,7 12156 11787 99,8 119,2

2000 27,0 37,3 9,2 18738 19574 105,9 125,8

2001 12,5 29,6 10,8 25674 28373 109,2 106,1

2002 7,0 19,6 6,9 37715 42035 105,2 99,4

2003 7,0 17,7 8,0 61617 67835 109,6 108,2

2004 9,0 17,5 7,9 82959 88579 112,1 112,3

2005 9,5 16,4 80,0 132745 143418 102,7 110,3

2006

8,5

15,1 7,6 184234 245226 107,3 111,6

2007 8,0 13,9 8,2 279738 426863 107,3 116,6

* Джерело: Бюлетень Національного банку України.

132

Подальше удосконалення процентної політики як інструменту грошо-

во-кредитної політики пов’язані з наміченими перспективами переходу до

режиму монетарної політики, що базується на ціновій стабільності, визна-

ченими в Основних засадах грошово-кредитної політики з 2002 року. Ре-

жим, за якого головною ціллю грошово-кредитної політики є цінова стабі-

льність потребує переходу від кількісного управління грошово-кредитним

ринком до управління через відсоткові ставки. Ці зміни мають відобрази-

тися на структурі монетарного трансмісійного механізму, головним кана-

лом якого має стати процентний канал, а основним інструментом досяг-

нення цінової стабільності – офіційні відсоткові ставки центрального бан-

ку. При цьому досягнення цільового показника інфляції забезпечувати-

меться через вплив Національного банку на рівень відсоткових ставок в

економіці шляхом підтримання за допомогою монетарних інструментів

узгодженості короткострокових процентних ставок міжбанківського рин-

ку з основною відсотковою ставкою центрального банку.

2.2.3. Кредитні та депозитні операції

Національного банку України

Кредитні та депозитні операції – важливий інструмент грошово-кре-

дитної політики центральних банків. Вони є монетарними операціями і

застосовуються для регулювання ліквідності банківської системи з метою

підтримання рівноваги на грошово-кредитному ринку. Кредитні та депозит-

ні операції – гнучкий та оперативний ринковий інструмент, їх застосування

приводить до змін в обсягах грошової бази, тобто пропозиції грошей.

Відповідно до вітчизняної нормативної бази до листопада 2006 року

Національний банк для регулювання ліквідності проводив наступні опе-

рації: рефінансування, депозитні операції, операції на відкритому ринку з

державними цінними паперами та надавав стабілізаційні кредити. З метою

удосконалення механізмів та інструментів регулювання грошово-кредит-

ним ринком було прийнято нове Положення про регулювання Національ-

ним банком України ліквідності банків України від 26 вересня 2006 р.

№ 378 [156].

Відповідно до зазначеного Положення для ефективного регулювання

ліквідності Національний банк України з урахуванням поточної ситуації

на грошово-кредитному ринку застосовує такі інструменти:

– операції з рефінансування банків (постійно діюча лінія рефінансу-

вання для надання банкам кредитів овернайт, кредити рефінансування

терміном до 14 днів і до 365 днів);

– операції репо (прямого та зворотного репо),

– операції з обміну іноземної валюти на національну з метою підтри-

мання ліквідності банків (своп);

– надання стабілізаційного кредиту;

133

– операції з власними борговими зобов’язаннями (депозитними сер-

тифікатами Національного банку терміном на один день (овернайт), до

14 днів і до 365 днів);

– операції з державними облігаціями України.

Кожна із зазначених операцій має свої особливості, які виявляються у

їх сутності та спрямованості дії на ліквідність банків, їх видах, вимогах

Національного банку України та умовах здійснення, видах забезпечення,

періодичності здійснення, терміну, вартості, інструментах реалізації тощо.

За видами операції з регулювання ліквідності банків поділяються на:

1) кредитні, результатом яких є підтримання банківської ліквідності

шляхом надання у тимчасове користування коштів центрального банку на

платній основі;

2) депозитні, результатом яких є вилучення центральним банком над-

лишкової ліквідності в банківській системі з метою зменшення пропозиції

грошей та посилення чутливості грошово-кредитного ринку до інструмен-

тів монетарної політики.

Кредитні операції. Нині підтримання ліквідності банків проводяться

Національним банком України через операції рефінансування, прямого

репо, операції своп та операції з купівлі державних облігацій України.

Рефінансування – операції Національного банку з надання банкам

кредитів у встановленому порядку. Економічна сутність механізму рефі-

нансування на мікрорівні полягає у підтримці ліквідності банків, а на мак-

рорівні – у розширенні грошової маси в економіці країни. Кредити рефі-

нансування для банків є джерелом тимчасових ліквідних коштів, доступ-

ність яких залежить від фінансового стану банків та цілей грошово-

кредитної політики. Вони надаються банкам під відповідне забезпечення,

перелік видів якого визначається центральним банком, виходячи із ситуа-

ції на грошово-кредитному ринку.

Операції з рефінансування банків Національним банком України ма-

ють свої особливості. Проведене дослідження дії цього механізму дозво-

лило узагальнити його специфіку (табл. 2.4–2.8, 2.10).

Такі операції з рефінансування як кредити овернайт, надані через постій-

но діючу лінію рефінансування овернайт, кредити терміном до 14 днів і до

365 днів проводяться Національним банком України з такою періодичністю:

три середи підряд – терміном до 14 днів; одна середа (раз на місяць) – рефі-

нансування банків терміном до 365 днів; кредити овернайт – щоденно [156].

Національний банк України може прийняти рішення щодо підтримання лік-

відності банку в разі дотримання ним таких основних вимог: діяти на ринку

не менше одного року після отримання ліцензії Національного банку на

здійснення банківських операцій і відповідного письмового дозволу; мати

ліцензію Національного банку України на здійснення відповідних банківсь-

ких операцій і письмовий дозвіл, у тому числі за операціями з валютними

134

цінностями та з цінними паперами за дорученням клієнтів або від свого іме-

ні; мати активи, які можуть бути прийняті Національним банком у заставу;

здійснювати своєчасне погашення одержаних від Національного банку кре-

дитів та процентів за користування ними. Національний банк може встанов-

лювати додаткові вимоги до банків залежно від інструментів та строків рефі-

нансування, а також виду забезпечення кредиту рефінансування.

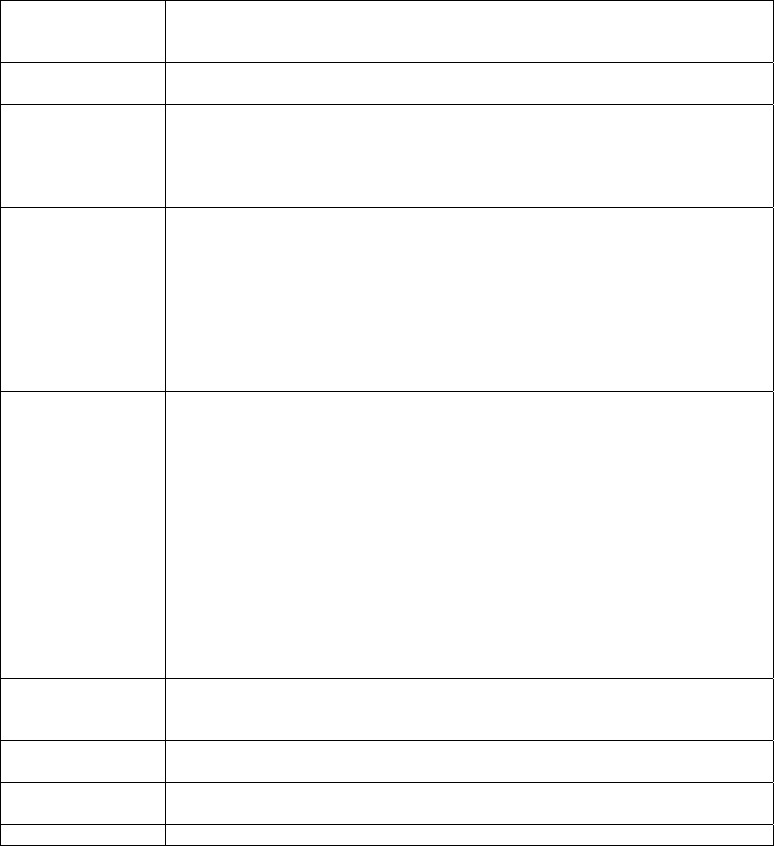

Таблиця 2.4

Підтримання ліквідності банків України через постійно діючу лінію

рефінансування для надання банкам кредитів овернайт, кредити

рефінансування терміном до 14 днів і до 365 днів*

Сутність

і спрямованість

механізму

Рефінансування – операції з надання банкам кредитів у встановленому

Національним банком порядку з метою підтримання ліквідності банків

Види кредитів

Постійно діюча лінія рефінансування для надання банкам кредитів

овернайт, кредити рефінансування терміном до 14 днів і до 365 днів

Вимоги НБУ

Основні: наявність ліцензії НБУ, необхідних дозволів та ліквідної

застави; строк діяльності банку – не менше 1 року; наявність пози-

тивної кредитної історії в НБУ.

Додаткові: залежно від інструментів, строків рефінансування та виду

забезпечення кредиту рефінансування

Умови

рефінансування

Видача кредиту здійснюється під однорідну заставу; забезпечення ви-

конання зобов’язань (крім бланкового овернайту); процентна ставка за

кредитами рефінансування не підлягає коригуванню протягом дії кре-

дитної угоди, її розмір не може бути нижчим, ніж облікова ставка НБУ;

наявність генерального кредитного договору з НБУ (для кредитів овер-

найт); загальна заборгованість

за кредитами НБУ (крім кредиту овер-

найт) – не більше 50% розміру регулятивного капіталу банків; встанов-

люються також обмеження щодо обсягу рефінансування одного банку

залежно від запропонованого на тендері обсягу кредитів

Види

забезпечення

Державні облігації України; державні облігації України, які перебу-

вають у довірчій власності банку; депозитні сертифікати НБУ; век-

селі суб’єктів господарювання – резидентів України, векселі банків,

авальовані іншим банком; гарантії іншого банку-резидента; облігації

місцевих позик, що вільно обертаються на ринку; цінні папери Дер-

жавної іпотечної установи; облігації підприємств,

що вільно оберта-

ються на ринку (крім цільових); іпотечні облігації (лише звичайні),

що вільно обертаються на ринку; іпотечні сертифікати з фіксованою

дохідністю (лише іменні документарні); подвійні складські свідоцт-

ва, що містять складські свідоцтва та заставні свідоцтва, за умови

надання банком кредиту під їх забезпечення; заставні; майнові пра-

ва, що виникли в

банку в результаті укладення кредитного договору

між ним та відповідним суб’єктом господарювання (для кредитів

рефінансування понад 14 днів)

Періодичність

здійснення

рефінансування

Щосереди: три середи підряд – рефінансування банків терміном до

14 днів; одна середа (раз на місяць) – рефінансування банків термі-

ном до 365 днів; кредити овернайт – щоденно

Термін

рефінансування

До 14 днів; від 14 до 365 днів; кредити овернайт – на один день

Процентна

ставка

Не нижче облікової ставки НБУ

Інструменти Тендер (кількісний, процентний)

* Джерело: узагальнено за [156].

135

Основним інструментом регулювання ліквідності банків нині є постій-

но діюча лінія рефінансування для надання банкам кредитів овернайт. Кре-

дит овернайт надається в національній валюті терміном на один робочий

день за оголошеною процентною ставкою для гнучкої підтримки коротко-

строкової (миттєвої) ліквідності банку. Умовою видачі цього кредиту є на-

явність у банка генерального кредитного договору про надання Національ-

ним банком України кредитів овернайт, який укладається терміном на один

календарний рік. Банки можуть отримати кредити овернайт двох видів:

– під забезпечення державними облігаціями України (крім облігацій

зовнішньої державної позики України) або депозитними сертифікатами

(кредити овернайт під забезпечення);

– без забезпечення (кредит овернайт бланковий).Умовою розгляду за-

явки банку на одержання кредиту овернайт бланкового є його згода на за-

стосування Національним банком режиму блокування коштів на кореспон-

дентському рахунку банку-позичальника в сумі наданого кредиту та про-

центів за користування ним на термін до його повернення.

Підтримання ліквідності банків через рефінансування терміном до 14

днів і до 365 днів здійснюється шляхом проведення тендера (кількісного

чи процентного), умови проведення якого оголошуються банкам

щоп’ятниці. Тендер з підтримання ліквідності банків – це форма задово-

лення попиту на грошові кошти під час рефінансування, яка передбачає

надання Національним банком кредитів банкам, що потребують підтри-

мання ліквідності, через їх відбір за встановленими критеріями.

За кількісного тендера Національний банк наперед установлює ціну

(процентну ставку), за якою банки можуть одержати кредити рефінансу-

вання, тоді як сума рефінансування може оголошуватися або не оголошу-

ватися. За процентного тендера в заявках до Національного банку банки

зазначають ціну (процентну ставку), за якою вони погоджуються одержа-

ти кредит рефінансування. Розподіл кредитів під час проведення кількіс-

ного тендера здійснюється відповідно до поданих заявок до закінчення

суми, яка запропонована на цей тендер. На процентному тендері заявки

задовольняються відповідно до зниження запропонованої в них процент-

ної ставки, починаючи з найвищої, і надалі поступово до закінчення за-

пропонованого обсягу кредитів або задоволення всіх заявок банків.

Інструментом оперативного управління ліквідністю банківської сис-

теми та регулювання обсягів грошової маси в обігу, який використовує

НБУ з 1997 р. для здійснення грошово-кредитної політики, є операції репо

(табл. 2.5). Це відносно новий спосіб рефінансування, який у світовій прак-

тиці монетарного регулювання застосовувався з 80-х рр. ХХ ст. [226, с. 443].

136

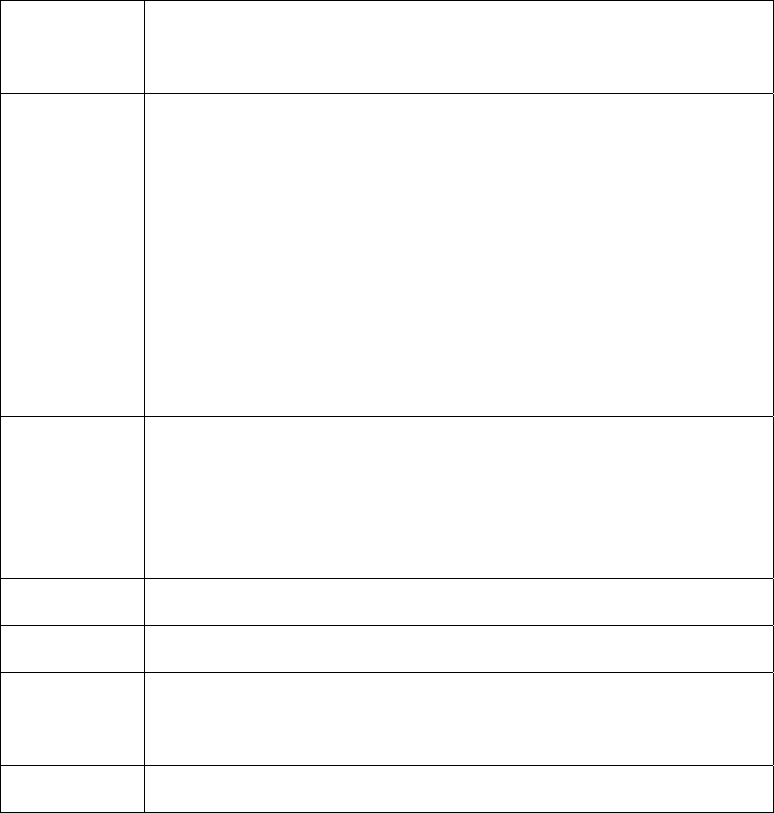

Таблиця 2.5

Регулювання ліквідності банків України через проведення операцій репо*

Сутність і

спрямованість

механізму

Регулювання ліквідності банків України шляхом проведення операції

прямого репо (кредитна операція) та зворотного репо (депозитна опе-

рація) через купівлю-продаж за двосторонньою угодою державних об-

лігацій України або банківських металів

Види операцій

Операція прямого репо – це кредитна операція, що ґрунтується на дво-

сторонньому договорі між Національним банком і банком про купівлю

Національним банком державних облігацій України з портфеля банку

або банківських металів (перша частина договору репо) з подальшим

зобов’язанням банку викупити державні облігації України або банків-

ські метали (друга частина

договору репо) за обумовленою ціною на

обумовлену дату. Проводиться через тендер або шляхом безпосеред-

ньої домовленості з банком.

Операція зворотного репо – це депозитна операція, що ґрунтується на

двосторонньому договорі між Національним банком і банком про про-

даж Національним банком зі свого портфеля державних облігацій

України з одночасним зобов’язанням зворотного

їх викупу в банків за

обумовленою в договорі ціною та на обумовлену дату. Проводиться

шляхом безпосередньої домовленості з банком

Вимоги НБУ

Основні: наявність ліцензії НБУ, необхідних дозволів та ліквідної за-

стави; строк діяльності банку – не менше 1 року; наявність позитивної

кредитної історії в НБУ.

Додаткові: наявність в банків письмового дозволу НБУ на здійснення

операцій з банківськими металами на валютному ринку України та пе-

ребування банківських металів на відповідальному зберіганні в НБУ

(для операцій репо з банківськими металами)

Умови прове-

дення операції

Перерахування коштів за операцією репо з одночасним блокуванням /

розблокуванням цих цінних паперів на рахунках у цінних паперах

Види

забезпечення

Державні облігації України, банківські метали

Періодичність

здійснення

операцій

Пряме репо з державними облігаціями – за оголошеним НБУ тендером

або за домовленістю з банком, пряме репо з банківськими металами –

за домовленістю з банком за ініціативою банку. Зворотне репо з дер-

жавними облігаціями – за домовленістю з банком

Термін

операції

Лише строкове репо – до 60 календарних днів

* Джерело: узагальнено за [156].

Національний банк України проводить з банками операції лише стро-

кового репо терміном до 60 календарних днів шляхом:

– безпосередньої домовленості з банком щодо купівлі (продажу) дер-

жавних облігацій України та банківських металів;

– проведення тендера заявок банків щодо участі в операціях прямого

репо з державними облігаціями України.

Операції репо є двох видів: прямого та зворотного репо. Пряме репо

за своєю суттю є кредитною операцією, спрямованою на збільшення

137

ліквідності банків через механізм їх рефінансування, тоді як операції зво-

ротного репо – є депозитною операцією, спрямованою на стерилізацію

(зниження) надлишкової ліквідності банків.

Одним із нововведень у механізмі підтримання Національним банком

ліквідності банків відповідно до Положення [156] є впровадження нового

інструмента – операцій своп (табл. 2.6).

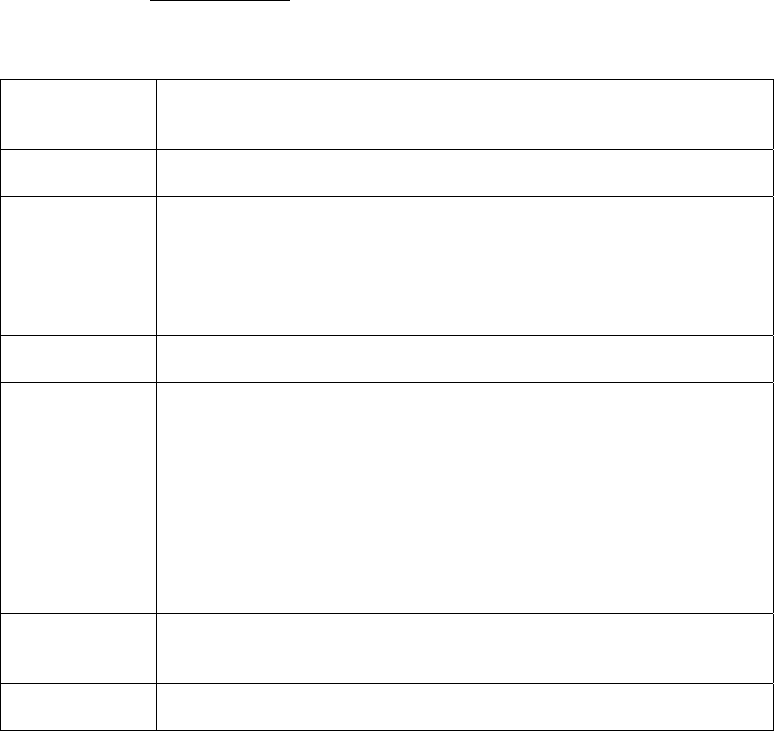

Таблиця 2.6

Регулювання ліквідності банків України через проведення операцій своп*

Сутність

і спрямованість

механізму

Операції своп проводяться з метою підтримання ліквідності банків

шляхом обміну іноземної валюти на національну

Види операцій

За видами валют: у доларах США, англійських фунтах стерлінгів,

швейцарських франках, японських єнах

Умови

проведення

операції

Основні: наявність ліцензії НБУ, необхідних дозволів і ліквідної

застави; строк діяльності банку – не менше 1 року; наявність

позитивної кредитної історії в НБУ.

Додаткові: загальний обсяг залучених банком коштів в іноземній

валюті, в т.ч. на міжбанківському валютному ринку України за

попередній календарний місяць становив не менше ніж 10 млн.

Види

забезпечення

Іноземна валюта (долари США, євро, англійські фунти стерлінги,

швейцарські франки, японські єни)

Процентна

ставка

Ціною операції своп є процентна ставка за користування національною

валютою в розмірі, встановленому на рівні процентної ставки, що вста-

новлена за результатами проведення останнього тендера з підтримання

ліквідності банків або процентна ставка, що оголошена за кредитами

овернайт під забезпечення державними облігаціями України, та проце-

нтна ставка за коштами в

іноземній валюті, розмір якої визначається

розпорядчими документами Національного банку і встановлюється у

процентному відношенні до рівня середньозваженої ставки міжбанків-

ського кредитування [KIACR (USD)], розрахованої на підставі фактич-

них даних за міжбанківськими договорами на відповідний строк

Періодичність

здійснення

операцій

За домовленістю банку з Національним банком України і тільки за

ініціативою банку

Термін

операції

До 15 календарних днів

* Джерело: узагальнено за [156].

Своп – це кредитна операція, що здійснюється на підставі двосторон-

ньої угоди між банком і Національним банком щодо обміну іноземної ва-

люти на національну валюту за офіційним курсом на дату здійснення опе-

рацій на визначений термін та за відповідною процентною ставкою. Ця

ставка встановлюється на рівні процентної ставки, що визначена за ре-

зультатами проведення останнього тендера з підтримання ліквідності бан-

ків терміном до 14 днів, та процентної ставки за коштами в іноземній

138

валюті, що визначається Національним банком у співвідношенні до серед-

ньозваженої ставки міжбанківського кредитування в іноземній валюті.

Операція своп здійснюється за ініціативою банку шляхом безпосеред-

ньої домовленості з Національним банком. Вона може проводитися на

термін до 15 календарних днів лише доларами США, євро, англійськими

фунтами стерлінгів, швейцарськими франками, японськими єнами.

З метою підвищення рівня стабільної діяльності банків та сприяння

банкам, пов’язаного з активнішою кредитною підтримкою довгострокових

кредитних економічних програм суб’єктів господарювання Національний

банк України впровадив новий інструмент – рефінансування банків під

заставу майнових прав на кошти банківського вкладу (депозиту), розмі-

щеного в центральному банку (табл. 2.7).

Таблиця 2.7

Рефінансування банків під заставу майнових прав на кошти банківського

вкладу (депозиту), розміщеного в Національному банку України

Сутність

і спрямованість

механізму

Рефінансування під заставу майнових прав на кошти банківського

вкладу (депозиту) в Національному банку проводиться для підви-

щення рівня стабільної діяльності банків і сприяння банкам,

пов’язаного з активнішою підтримкою довгострокових економічних

програм суб’єктів господарювання

Види кредитів

Рефінансування банків у національній валюті під забезпечення майно-

вих прав на кошти в національній або в іноземній валюті (долари

США, євро, англійські фунти, швейцарські франки, японські єни), роз-

міщені банком на депозитному рахунку в НБУ терміном до 30 днів

Особливості

Мета – забезпечення відповідності між термінами й обсягами залу-

чених і розміщених банком коштів

Умови

рефінансування

Виконання банком протягом останнього звітного місяця нормативів

миттєвої та поточної ліквідності; розмір кредиту – до 40% від залуче-

них ним коштів (кошти на вимогу та поточні рахунки), але не більше

розміру статутного капіталу банку за балансом на останню звітну да-

ту; наступні звернення – за умови скорочення невідповідності термі-

нів і обсягів

залучених та розміщених банком коштів у порівнянні з

невідповідністю, зафіксованою під час надання попереднього кредиту

Види

забезпечення

Майнові права на кошти банківського вкладу (депозиту), розміщено-

го в Національному банку терміном до 30 днів

Термін

рефінансування

До 3 років

Процентна

ставка

За кредитом рефінансування – на рівні облікової ставки НБУ, яка

протягом дії кредитного договору підлягає коригуванню в разі зміни

облікової ставки.

За депозитом, розміщеним в НБУ: в національній валюті – у розмірі

80% від облікової ставки НБУ; в іноземній валюті – 20% від серед-

ньозваженої ставки міжбанківського кредитування терміном до 31

дня (KIAСR (USD)

* Джерело: узагальнено за [156].

139

Відповідно до Положення про порядок рефінансування банків під заста-

ву майнових прав на кошти банківського вкладу (депозиту), розміщеного в

Національному банку України цей інструмент використовується з метою за-

безпечення відповідності між термінами й обсягами залучених та розміще-

них банком коштів. Рефінансування банків під заставу майнових прав на ко-

шти банківського вкладу (депозиту), розміщеного в Національному банку

України здійснюється в національній валюті на період до 3 років під забезпе-

чення майнових прав на кошти в національній валюті або в іноземній (долари

США, євро, англійські фунти стерлінгів, швейцарські франки, японські єни),

що згідно з договором банківського вкладу (депозиту) розміщені банком на

депозитному рахунку в Національному банку терміном до 30 днів [152]. До

закінчення строку дії кредитного договору дія договору банківського вкладу

(депозиту) щомісяця, за два робочих дні до настання строку повернення кош-

тів, продовжується шляхом укладення додаткових договорів. У разі достро-

кового повернення кредиту та процентів за користування ним Національний

банк здійснює дострокове повернення коштів банку за договором банківсь-

кого вкладу (депозиту) разом із сплатою процентів.

Кредит рефінансування під заставу майнових прав на кошти банківсь-

кого вкладу (депозиту), розміщеного в Національному банку, може нада-

ватися банку в сумі до 40 процентів від залучених ним коштів (кошти на

вимогу та поточні рахунки), але не більше розміру статутного капіталу

банку за балансом на останню звітну дату. У разі отримання банком кре-

диту рефінансування під заставу майнових прав на кошти банківського

вкладу (депозиту), розміщеного в Національному банку, банк може звер-

нутися до Національного банку з наступною заявкою на отримання такого

кредиту за умови скорочення невідповідності термінів та обсягів залуче-

них та розміщених банком коштів у порівнянні з невідповідністю, зафік-

сованою під час надання попереднього кредиту.

Іншим видом операцій Національного банку з підтримання ліквідності

є стабілізаційний кредит (табл. 2.8). Він є цільовим кредитом на підтрим-

ку здійснення заходів фінансового оздоровлення для забезпечення його

ліквідності на визначений Національним банком термін.

Стабілізаційний кредит може бути надано в разі виникнення у банків

необхідності в підтриманні заходів фінансового оздоровлення на термін

до 3 років за наявності клопотання банку про надання стабілізаційного

кредиту, програми фінансового оздоровлення та висновків територіально-

го управління про доцільність надання такого кредиту. Одержувачем ста-

білізаційного кредиту може бути: фінансово стабільний банк, який узяв на

себе борг банку, що перебуває в стані фінансового оздоровлення; банк,

який розробив програму фінансового оздоровлення і звернувся з клопо-

танням про надання стабілізаційного кредиту та банк, який перебуває в

стані фінансового оздоровлення і звернувся з клопотанням про надання

140

стабілізаційного кредиту під гарантію чи поруку фінансово стабільного

банку або іншої фінансової установи.

Таблиця 2.8

Підтримання ліквідності банків України шляхом надання

стабілізаційного кредиту*

Сутність

кредиту

Стабілізаційний кредит – кредит Національного банку, який може

бути надано банку на підтримку здійснення заходів фінансового

оздоровлення для забезпечення його ліквідності

Види кредитів

За позичальниками: фінансово-стабільному банку, який взяв на себе

борг банку, що перебуває в стані фінансового оздоровлення; банку,

який розробив програму фінансового оздоровлення; банку, який пе-

ребуває в стані фінансового оздоровлення під гарантію чи поруку фі-

нансово стабільного банку

Особливості

Цільовий механізм підтримання ліквідності для здійснення заходів

фінансового оздоровлення терміном до 3 років

Вимоги НБУ

Основні – наявність клопотання банку про надання стабілізаційного

кредиту, програми фінансового оздоровлення та висновків територіа-

льного управління про доцільність надання такого кредиту; договір з

банком-боржником про переведення боргу; цільове використання кре-

диту; наявність забезпечення; дотримання графіка погашення кредиту

Додаткові – обмеження в діяльності банків, яке може спричинити по-

дальше погіршення

ліквідності

Види

забезпечення

Державні облігації України або інші цінності; для банку, який пере-

буває в стані фінансового оздоровлення – гарантії чи поруки фінансо-

во стабільного банку або іншої фінансової установи

Періодичність

надання

У разі виникнення потреби у банку в стабілізаційному кредиті та до-

цільності його видачі

Термін Короткостроковий (до 1 року), довгостроковий (до 3 років)

Процентна

ставка

Не нижча облікової ставки НБУ, підлягає коригуванню із зміною об-

лікової ставки НБУ та ситуації на грошово-кредитному ринку

* Джерело: узагальнено за [156].

Слід зазначити, що стабілізаційний кредит як інструмент регулювання

ліквідності банківської системи України використовується у виключних

випадках. З 2006 року і до осені 2008 року через відсутність потреби в та-

ких кредитах в умовах стабільності грошово-кредитного ринку стабіліза-

ційний кредит у практиці монетарного регулювання не використовувався.

Проведене дослідження історичного аспекту реалізації Національним

банком політики рефінансування протягом 1993–2008 рр. свідчить про те,

що динаміка її розвитку характеризується значними змінами. Основні з

них полягають у:

1. Тенденції переходу від адміністративних методів надання кредитів

рефінансування до ринкових. За цей період відбулась переорієнтація та від-

хід від кредитної емісії для надання кредитної допомоги окремим держав-

ним підприємствам, прямого кредитування уряду на покриття дефіциту

державного бюджету та придбання державних цінних паперів при первин-