Старова Л.И. Анализ производственно-хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Окончание табл. 11.4

1 2

3. Средних

цен реализа&

ции изделий

100

пос.0

И

1

пер.0i

И

p1i

N

пос.0

И

p1i

Ц/

1

пер.0i

И

p1i

Ц

1i

УД

1

РП

100

пос.0

И

1

пер.0i

И

p1i

N

пос.0

И

у2

мдрп

ДУ

1

РП

100

у2

рп

С

пу3

р

П

рпу3

р

У

;

рпу2

р

У

рпу3

р

У

рп

р(цр)

ΔУ

∑

+

∑

−

−

=

=

∑

+

−

==

−=

4. Удельных

переменных

издержек

100

пос.0

И

1

пер.1i

И

p1i

N

пос.0

И

мдрп1

ДУ

1

РП

100

у3

рп

С

пу4

р

П

рпу4

р

У

;

рпу3

р

У

рпу4

р

У

рп

р(уипер)

ΔУ

∑

+

−

==

−=

5. Суммы по&

стоянных из&

держек

рпу4

р

У

рп

р1

У

рп

р(ипос)

ΔУ −=

Анализ рентабельности продаж реализованной продукции произво&

дится по следующей факторной модели

100.

)

pi

Ц

i

(У

р

N

пос

И

pi

Ц/

1

пер.i

И

pi

Ц

i

УД)

pi

Ц

i

(У

р

N

100

РП

пос

И

мдрп

ДУРП

100

РП

п

р

П

пд

рп

У

∑

−

∑

−

∑

=

=

−

==

Д

Д

Таблица 11.5

Алгоритм изменения рентабельности продаж реализованной продукции

Фактор Алгоритм расчёта

1 2

Изменение рента&

бельности про&

даж реализован&

ной продукции,

всего, в том чис&

ле за счёт

пд

рп0

У

пд

рп1

У

пд

рп

ΔУ −=

Окончание табл. 11.5

1 2

1. Объёма реали&

зации продук&

ции, всего

100

p0i

Ц

с

рп

К

p0i

N

пос.0

И

мдрп.0

ДУ

с

рп

К

0

РП

100

р0i

Ц

с

рп

К

p0i

N

пос.0

И

мдрп.0

ДУ

у1

РП

100

у1

РП

пу1

р

П

пду1

рп

У

;

пд

рп0

У

пду1

рп

У

пд

рп(Np)

ΔУ

∑

−

=

=

∑

−

==

−=

2. Структуры ре&

ализованной

продукции,

всего

( )

100

p0i

Ц

р1i

N

пос.0

И

p0i

/Ц

1

пер.0i

И

p0i

Ц

1i

УД

p0i

Ц

p1i

N

100

p0i

Ц

р1i

N

пос.0

И

у1

мдрп

ДУ

у2

РП

100

у2

РП

пу2

р

П

пду2

рп

У

;

пду1

рп

У

пду2

рп

У

пд

рп(стр)

ΔУ

∑

−

∑

−

∑

=

=

∑

−

==

−=

3. Цен реализа&

ции изделий

100

1

РП

пос.0

И

p1i

/Ц

1

пер.0i

И

p1i

Ц

1i

УД

1

РП

100

1

РП

пос.0

И

у2

мдрп

ДУ

1

РП

100

1

РП

пу3

р

П

пду3

рп

ΔУ

;

пду2

рп

У

пду3

рп

У

пд

рп(цр)

ΔУ

−

∑

−

=

=

−

==

−=

4. Удельных

переменных из&

держек

100

1

РП

пос.0

И

мдрп1

ДУ

1

РП

100

1

РП

пу4

р

П

пду4

рп

ΔУ

;

пду3

рп

У

пду4

рп

У

пд

рп(уипер)

ΔУ

−

==

−=

5. Суммы посто&

янных издержек

пду4

рп

У

пд

рп1

У

пд

рп(ипос)

ΔУ −=

11.5 Анализ рентабельности инвестированного капитала (вариант 2)

Анализ рентабельности инвестированного капитала может произво&

диться по следующим факторным моделям:

( )

,100

об

К

пос

И

1

перi

И

i

УД

p

N

ВФРОФР

пос

И

pi

Ц

1

пер.i

И

pi

Ц

i

УД

pi

Ц

i

УД

p

N

100

об

К

рп

С

ВФРОФР

пос

И

мдрп

ДУ РП

си

К

ВФРОФР

п

р

П

100

си

К

б

П

к

R

∑

+

++−

∑

−

∑

=

=

++−

=

++

==

либо

( )

( )

100.

об

К

pi

Ц

i

УД

p

N

ВФРОФР

пос

И

pi

Ц

1

пер.i

И

pi

Ц

i

УД

pi

Ц

i

УД

p

N

100

об

КРП

ВФРОФР

пос

И

мдрп

ДУ РП

100

си

К

б

П

к

R

∑

++−

∑

−

∑

=

=

++−

==

Таблица 11.6

Алгоритм изменения рентабельности инвестированного капитала

Фактор Алгоритм расчёта

1 2

Изменение

рентабельно&

сти инвестиро&

ванного капи&

тала, всего,

в том числе

за счёт изме&

нения:

к0

R

к1

R

к

ΔR −=

1. Объёма ре&

ализованной

продукции,

всего

100

об.0

К

пос.0

И

1

пер.0i

И

с

рп

К

p0i

N

0

ВФР

0

ОФР

пос.0

И

мдрп.0

ДУ

с

рп

К

0

РП

100

об.0

К /

пос.0

И

1

пер.0i

И

с

рп

К

p0i

N

0

ВФР

0

РOФ

пос.0

И

мдрп.0

ДУ

у1

РП

100

об.0

К

у1

рп

С

у1

б

П

у1

к

R ;

к0

R

у1

к

R

Np

к

ΔR

∑

+

++−

=

=

∑

+

++−

=

==−=

Продолжение табл. 11.6

1 2

2. Структуры

реализован&

ной продук&

ции, всего

( )

100

об.0

К /

пос.0

И

1

пер.0i

И

p1i

N

0

ВФР

0

РOФ

пос.0

И

p0i

Ц /

1

пер.0i

И

p0i

Ц

1i

УД

p0i

Ц

p1i

N

100

об.0

К /

пос.0

И

1

пер.0i

И

p1i

N

0

ВФР

0

РOФ

пос.0

И

у1

мдрп

ДУ

у2

РП

100

об0

К

у2

рп

С

у2

б

П

у2

к

R ;

у1

к

R

у2

к

R

стр

к

ΔR

∑

+

∑ ∑

++−

−

=

=

∑

+

++−

=

==−=

3. Цен реали&

зации изде&

лий

100

об.0

К /

пос.0

И

1

пер.0i

И

р1i

N

0

ВФР

0

ФРO

пос.0

И

р1i

Ц /

1

пер.0i

И

p1i

Ц

1i

УД

1

РП

100

об.0

К /

пос.0

И

1

пер.0i

И

р1i

N

0

ВФР

0

ФРO

пос.0

И

у2

мдрп

ДУ

1

РП

100

об.0

К

у2

рп

С

у3

б

П

У3

к

R

;

у2

к

R

у3

к

R

цр

к

ΔR

∑

+

∑

++−

−

=

=

∑

+

++−

==

−=

4. Удельных

переменных

издержек

100

об.0

К /

пос.0

И

1

пер.1i

И

p1i

N

0

ВФР

0

ФРO

пос.0

И

мдрп1

ДУ

1

РП

100

об.0

К

у3

рп

С

у4

б

П

у4

к

R

;

у3

к

R

у4

к

R

уипер

к

ΔR

∑

+

++−

==

−=

5. Суммы по&

стоянных из&

держек

100

об.0

К

рп1

С

0

ВФР

0

ФРO

п

р1

П

100

об.0

К

рп1

С

у5

б

П

у5

к

R

;

у4

к

R

у5

к

R

ипос

к

ΔR

++

==

−=

6. Операци&

онных финан&

совых ре&

зультатов

об.0

К

рп1

С

0

ВФР

1

ОФР

п

р1

П

у6

к

R;

у5

к

R

у6

к

R

рoф

к

ΔR

++

=−=

7. Внереали&

зационных

финансовых

результатов

0.об

К/

1рп

С

1б

П

y7

R

;

у6

к

R

y7

к

R

вфр

к

ΔR

=

−=

Окончание табл. 11.6

1 2

8. Коэффици&

ента оборачи&

ваемости ин&

вестиционно&

го капитала

у7

к

R

к1

R

коб

к

ΔR −=

11.6. Анализ точки безубыточного объёма продаж и

запаса финансовой устойчивости

Под уровнем (точкой) безубыточного объёма продаж

*

понимается

объём реализованной продукции, при котором выручка от реализации равна её

полной себестоимости. В этой точке, с одной стороны, уже нет убытков, но ещё

нет и прибыли, а с другой, она отделяет зону убытков от зоны прибылей и яв&

ляется как бы порогом рентабельности.

Математически положение точки безубыточности (точки критического

объёма продаж) или порога рентабельности может быть описано уравнением

,

р

N

1

пер

И

пос

ИРП;

пер

И

пос

ИРП;

рп

СРП +=+==

где

рп

С

- полная себестоимость реализованной продукции, млн.р./год;

р

N

- количество реализованных изделий, шт./год.

Для определения точки безубыточного объёма продаж или порога рента&

бельности используются графический и аналитический (расчётный) способы.

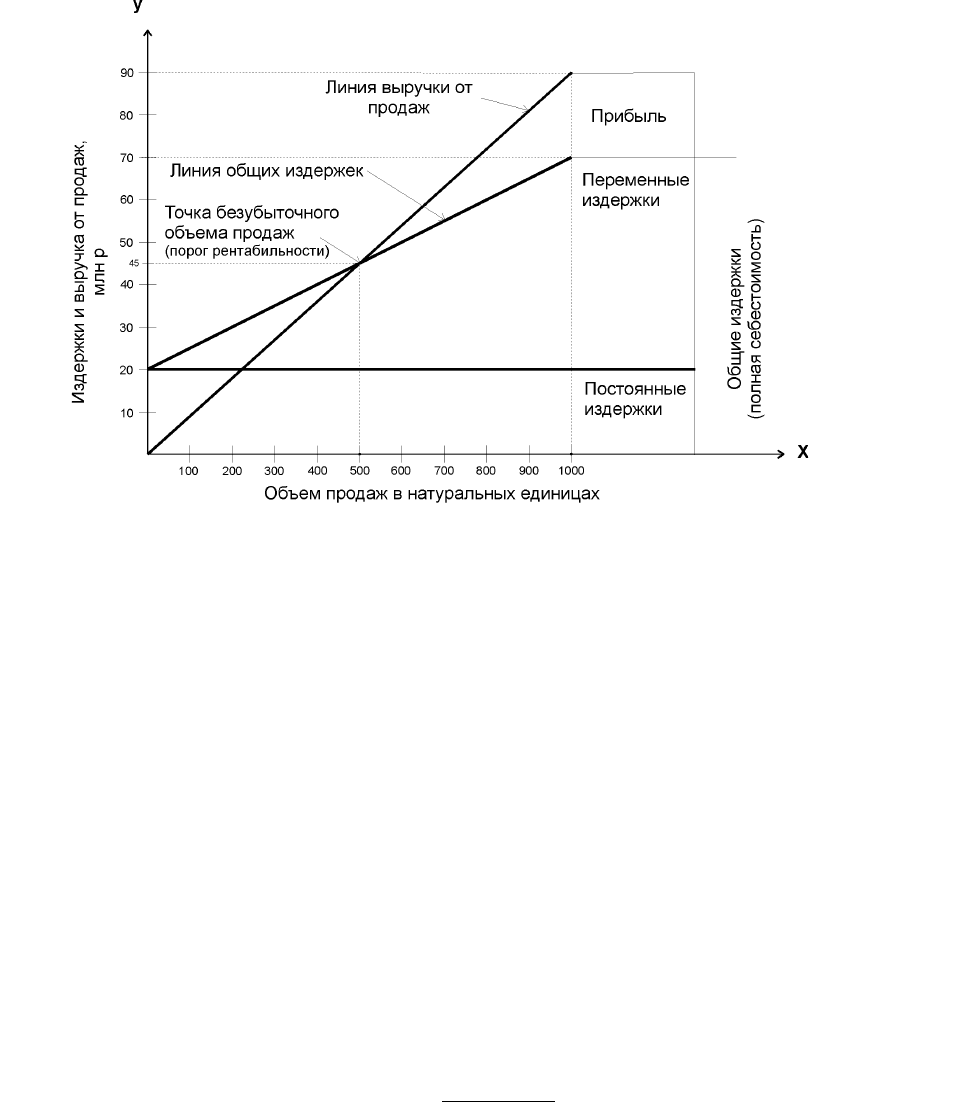

График (рис. 11.1.) даёт наглядное представление о взаимосвязи между

объёмом продаж, издержками и прибылью. Для его построения использована

следующая информация. Предприятие производит продукцию одного наимено&

вания. Производственная мощность предприятия рассчитана на 1000 изделий,

которые продаются по цене 90 тыс. р. Она в течение отчётного периода (напри&

мер, месяца) не изменялась. Всё, что производится – реализуется, незавершён&

ного производства и остатков готовой продукции на складах нет.

Следовательно, объём производства продукции равен объёму продаж

(выручке), т.е. 90 млн.р. Переменные издержки на одно изделие – 50 тыс.р., а

на весь запланированный выпуск продукции – 50 млн.р. Постоянные издержки

на весь выпуск – 20 млн.р., полные издержки – 70 млн. р., прибыль от реализа&

ции продукции 20 млн.р. (90-70).

*

В экономической литературе применяются различные названия искомой точки: точка кри&

тического объёма продаж, точка безубыточности, точка окупаемости, мёртвая точка, порог

рентабельности и др.

Рис 11.1. Зависимость между объемом реализации продукции, ее себестоимо&

стью и суммой прибыли

Линия общих издержек строится по двум точкам (0,20;1000,70), линия

выручки от продаж – по точкам (0,0;1000,90).

В нашем примере точка безубыточного объёма продаж или порог рента&

бельности соответствует объёму продаж в количестве 500 изделий. При выпус&

ке изделий менее, чем 500 штук, предприятие терпит убытки – это зона убыт&

ков в деятельности предприятия. При выпуске изделий сверх 500 штук, пред&

приятие получает прибыль – зона прибылей простирается от точки безубы&

точного объёма продаж (500 изделий) до максимально возможного (1000 изде&

лий).

Разность между фактическим и безубыточным объемом продаж - это зона

безопасности (запас финансовой устойчивости). Если предприятие полностью

использует свою производственную мощность, выпустит и реализует 1000 из&

делий, то зона безопасности (запас финансовой устойчивости) составит 50%,

при реализации 700 изделий - 20%

−

100

1000

500700

и т.д. Зона безопасности по&

казывает, на сколько процентов фактический объем продаж выше критическо&

го, при котором рентабельность равна нулю.

Графический метод определения порога рентабельности нагляден и

прост. Однако он не исключает ошибочных результатов, обусловленных откло&

нениями в масштабе, нарушениями правил построения и т.д. Поэтому его целе&

сообразно дополнять аналитическим (расчетным) способом определения порога

рентабельности.

При реализации аналитического приема могут использоваться два спосо&

ба определения точки безубыточного объема продаж и порога рентабельности:

1) исходя из величины маржинального дохода на одно изделие:

.

1

пос

И

1

П

1

пер

И

р

Ц

1

МД +=−=

2) исходя из общей суммы маржинального дохода:

,

пос

ИП

пер

ИРПМД +=−=

где П

1

и П -прибыль на единицу продукции и общая сумма прибыли, млн.р./шт.

и млн.р./год.

При использовании первого варианта, модифицируя формулу безубы&

точного объема продаж

,

р

N

1

пер

И

пос

ИРП +=

получим:

,

к

N

1

пер

И

пос

И

р

Ц

к

N +=

где

к

N

- критический объем продаж, при котором нет ни убытков, ни

прибыли– безубыточный объем продаж или порог рентабельности, в натураль&

ном выражении

1

МД

пос

И

1

пос

И

1

П

пос

И

1

пер

И

р

Ц

пос

И

к

N =

+

=

−

=

.

В нашем примере искомый объем реализации продукции в натуральном

выражении (

к

N

), независимо от формулы расчета, равен

500

40

2000

2020

2000

5090

2000

к

N ==

+

=

−

=

шт.

Алгоритм расчета факторов изменения безубыточного объема продаж в

натуральном выражении способом цепных подстановок приведен в табл. 11.7.

Второй и третий варианты определения искомого объема продаж или по&

рога рентабельности используются в том случае, если предприятие производит

не один, а несколько видов продукции.

Для использования второго варианта расчета точки безубыточного

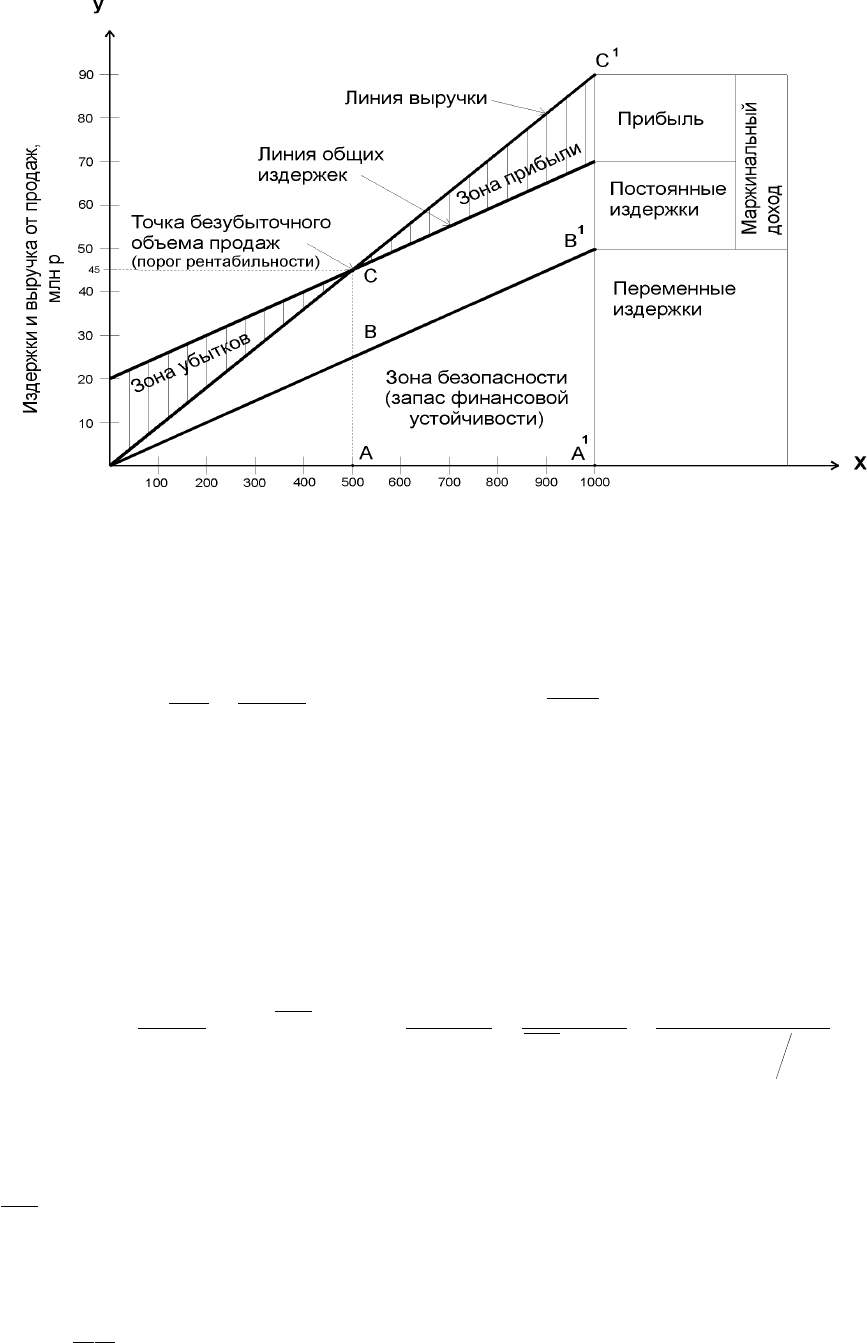

объема продаж и порога рентабельности нужно преобразовать график на рис.

11.1, поменяв местами постоянные и переменные издержки, для того чтобы в

соответствии с определением категории маржинального дохода объединить

зону прибыли и зону постоянных расходов (рис. 11.2), и обозначив некоторые

точки пересечения буквами.

Таблица 11.7

Алгоритм изменения безубыточного объема продаж в натуральном выражении

Фактор Алгоритм расчёта

Общее изменение безубы&

точного объема продаж, всего,

в том числе

за счет изменения:

Вариант 1

1

пер.0

И

р0

Ц

пос.0

И

1

пер.1

И

р1

Ц

пос.1

И

к0

N

к1

N

к

ΔN

−

−

−

=

=−=

1.Суммы постоянных издер&

жек

1

пер.0

И

р0

Ц

пос.1

И

у1

к

N ;

к0

N

у1

к

N

ипос

к

ΔN

−

=−=

2.Цены реализации изделий

1

пер.0

И

р1

Ц

пос.1

И

у2

к

N ;

у1

к

N

у2

к

N

цр

к

ΔN

−

=−=

3.Удельных переменных из&

держек

у2

к

N

к1

N

уипер

к

ΔN −=

Общее изменение безубы&

точного объема продаж, всего,

в том числе

за счёт изменения:

Вариант 2

1

0

МД

пос.0

И

1

1

МД

пос.1

И

к0

N

к1

N

к

ΔN −=−=

1.Суммы постоянных издержек

;

к0

N

у1

к

N

ипос

к

ΔN −=

1

0

МД

пос.1

И

у1

к

N =

2.Маржинального дохода на

одно изделие

у1

к

N

к1

N

мд1

к

ΔN −=

Общее изменение безубы&

точного объема продаж, всего,

в том числе

за счёт изменения:

Вариант 3

1

0

МД

пос.0

И

1

1

МД

пос.1

И

к0

N

к1

N

к

ΔN −=−=

1.Суммы постоянных издержек

;

к0

N

у1

к

N

ипос

к

ΔN −=

1

0

МД

пос.1

И

у1

к

N =

2.Маржинального дохода на

одно изделие, всего,

в том числе

за счёт изменения:

;

у1

к

N

к1

N

мд1

к

ΔN −=

2.1.Средней цены реализации

изделий

1

пер.0

И

р1

Ц

пос.1

И

у2

к

N ;

у1

к

N

у2

к

N

цр

к

ΔN

−

=−=

2.2.Удельных переменных из&

держек

у2

к

N

к1

N

уипер

к

ΔN −=

Рис 11.2. Зависимость между объемом реализации продукции,

ее себестоимостью и суммой прибыли

Из графика

,

1

С

1

В

1

С

1

А

BC

AC

=

отсюда

,

1

С

1

В

ВС

1

С

1

А=AC

где

AC

- критический объем продаж =

к

N

;

1

С

1

А

-

выручка от продаж =

РП

;

1

С

1

В

- общая сумма маржинального дохода =

МД

;

BC

- постоянные издержки =

пос

И

.

Отсюда безубыточный объем продаж или критический объем продаж в

денежном выражении:

,

р

Ц)

1

пер

И(1

пос

И

мдрп

УД

пос

И

МД/РП

пос

И

ипмд

УД РП

МД

пос

И

РП

к

РП

−

=====

где

ипмд

УД

- удельный вес постоянных издержек в общей сумме маржиналь&

ного дохода, в долях;

мдрп

УД

- средний удельный вес маржинального дохода в выручке от реа&

лизации продукции, в долях.

Если предприятие производит многономенклатурную продукцию, то

.

рi

/Ц

1

перi

И

pi

Ц

i

УД)

цр

мдi

УД

i

Д(У

мдрп

ДУ

∑

−=

∑

=

В нашем примере искомый объем реализации в денежном выражении (

к

РП

), независимо от формулы расчета, равен

45

90

50

1

20

0,444

20

9040

20

0,590

40

20

90

к

РП =

−

===⋅==

млн. р./год.

Алгоритм расчета влияния факторов на изменение безубыточного объема

продаж или порога рентабельности в стоимостном выражении приведен в

табл.11.8. (способы абсолютных разниц и цепных подстановок).

Таблица 11.8

Алгоритм изменения безубыточного объема продаж или порога рентабельности

в стоимостном выражении

Фактор Алгоритм расчета

1 2

Изменение безубыточного

объема продаж, всего,

в том числе

за счет изменения:

Вариант 1

0

МД

пос.0

И

0

РП

1

МД

пос.1

И

1

РП

к0

РП

к1

РП

к

ΔPП

−=

=−=

1.Выручки от продаж, всего

;

к0

РП

у1

к

РП

рп

к

ΔPП −=

0

МД

пос.0

И

1

РП

у1

к

РП =

2.Суммы постоянных издер&

жек

;

у1

к

РП

у2

к

РП

ипос

к

ΔPП −=

0

МД

пос.1

И

1

РП

у2

к

РП =

3.Общей суммы маржиналь&

ного дохода

у2

к

РП

к1

РП

мд

к

ΔPП −=

Изменение безубыточного

объема продаж, всего,

в том числе

за счет изменения:

Вариант 2

ипмд.0

Д У

0

РП

ипмд.1

Д У

1

РП

к0

РП

к1

РП

к

ΔPП

−

=−=

1.Выручки от реализации,

всего

;

ипмд.0

Д УРП

рп

к

ΔPП ∆=

2.Удельного веса постоян&

ных издержек в общей сумме

маржинального дохода

ипмд

УД

1

РП

удипмд

к

ΔPП ∆=