Старова Л.И. Анализ производственно-хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

все хозяйственные операции записываются в форме документов, что

обеспечивает документальную их обоснованность.

Данные статучета, в которых содержится количественная характеристика

массовых однородных общественных явлений (сведения об использовании ра-

бочего времени рабочих и оборудования, выполнении норм выработки, об

объеме производства, росте производительности труда и, т.д.) используются

для углубленного изучения взаимосвязей и выявления экономических законо-

мерностей.

Оперативный учет и отчетность способствуют более оперативному, по

сравнению с бухгалтерским и статистическим учетом, обеспечению анализа

необходимыми данными (о производстве и отгрузке продукции, о состоянии

производственных запасов и т.д.) и тем самым создает условия для повышения

эффективности аналитических исследований.

Внеучетные источники информации - это документы, регулирующие

хозяйственную деятельность и данные, не относящиеся к перечисленным выше

источникам. К ним относятся:

1. Официальные документы, которыми обязано пользоваться предприя-

тие в своей деятельности: законы Республики Беларусь, указы Президента, по-

становления Кабинета Министров; приказы вышестоящих органов управления;

акты ревизий и проверок; приказы и распоряжения руководителей предприятия.

2. Хозяйственно-правовые документы: договора, соглашения, решения

арбитража и судебных органов, рекламации.

3. Решения общих собраний коллектива, совета трудового коллектива

предприятия в целом или отдельных его подотделов.

4. Материалы изучения передового опыта, приобретенные из разных ис-

точников информации (радио, телевидение, газеты и т.п.).

5. Материалы специальных исследований состояния производства на

отдельных рабочих местах (хронометраж, фотография и т.п.).

6. Техническая и технологическая документация.

7. Устная информация, которая получена во время встреч с членами свое-

го коллектива или представителями других предприятий.

Планово-нормативную, учетную и внеучетную информацию можно

подразделять:

По носителям данных (информации) - машинная (содержится в опера-

тивной памяти ПЭВМ, на гибких дисках, в виде разнообразных машинограмм и

др.); немашинная — устная, телефонная, документальная.

По отношению к объекту исследования - внутренняя (образуется на

самом предприятии); внешняя (поступает из-за его пределов: данные статисти-

ческих сборников, периодических и специальных изданий, конференций, хозяй-

ственно-правовые документы и т.д.); входящая (поступает на предприятие); ис!

ходящая (поступает от предприятия).

К организации информационного обеспечения предъявляются ряд требо-

ваний. Независимо от источников поступления информация должна:

1. Соответствовать потребностей АХД, то есть обеспечивать поступле-

21

ние данных именно о тех направлениях деятельности и с той их детализацией,

которая в этот момент нужна аналитику.

Поэтому вся система информационного обеспечения АХД должны посто-

янно совершенствоваться.

2. Быть объективной — все исследуемые процессы и явления должны

быть достоверно и объективно отражены при их документальном оформлении.

Иначе выводы, сделанные по результатам анализа, не будут соответствовать

действительности, а разработанные аналитические предложения не только не

принесут пользы предприятию, но могут стать вредными.

3. Обеспечивать единство информации, поступающей из разных источ-

ников (планово-нормативного, учетного и внеучетного характера) и ее сопоста-

вимость (по предмету и объекту, периоду времени, методологии исчисления по-

казателей и другим признакам).

4. Быть оперативной — как можно быстрее поступать к аналитику, так

как эффективность анализа может быть обеспечена только тогда, когда есть

возможность оперативно вмешиваться в процесс производства по его результа-

там.

5. Быть рациональной — требовать минимум затрат (на сбор, хранение

и использование) и максимально полно обеспечивать запросы анализа и управ-

ления.

Тема 2. Способы обработки экономической информации в АХД

2.1. Способ сравнения.

2.1.1. Понятие и цели использования способа сравнения. Виды срав-

нительного анализа.

2.1.2. Способы приведения сравниваемых показателей в сопостави-

мый вид.

2.2. Способы использования относительных и средних величин.

2.3. Способы группировки информации.

2.4. Балансовый способ.

2.5. Графический и табличный способы отображения аналитических дан -

ных.

2.1. Способ сравнения

2.1.l. Понятие и цели использования способа сравнения.

Виды сравнительного анализа

Сравнение — это способ сопоставления однородных объектов с целью

выявления между ними общих черт или различий.

С помощью сравнения устанавливаются изменения в уровне экономиче-

ских показателей; изучаются тенденции и закономерности в их развитии, на

основании чего дается оценка результатов работы предприятия; изучается влия-

22

ние отдельных факторов; выявляются внутрипроизводственные резервы.

Наиболее типичные цели использования приема сравнения:

1. Сопоставление плановых показателей текущего года с фактиче

скими за предплановый период – для изучения качества планирования, обос-

нованности и степени напряженности плана.

План по любому показателю хозяйственной деятельности анализируемо-

го предприятия будет считаться недостаточно обоснованным, если плановые

показатели текущего года будут на уровне (ниже) фактически достигнутых

среднегодовых результатов за 3-5 предшествующих лет и ниже фактически до-

стигнутого уровня в предыдущем году. Однако, такой вывод будет справедлив

только после изучения объективных и субъективных причин этого явления.

2. Сопоставление фактических показателей текущего года с

2.1. плановыми – для контроля и оценки степени выполнения плана: опре-

деляется процент выполнения плана

абсолютное и относительное отклонение

от плана;

2.2. нормативными – для контроля за использованием материальных и

топливно-энергетических ресурсов.

Сравнение этих показателей позволяет выявить абсолютную и относи-

тельную экономию или перерасход этих ресурсов на производство продукции,

определить упущенные возможности увеличения выпуска и снижения себесто-

имости продукции, внедрять ресурсосберегающие технологии;

2.3. фактическими показателями прошлых лет – для определения дина-

мики экономических показателей: определяются базисные и цепные темпы их

роста и прироста;

2.4. достижениями науки и передового опыта других аналогичных пред!

приятий – для поиска резервов;

2.5. средними показателями по району, области, среднеотраслевыми по!

казателями – для оценки достигнутых результатов и определения положения

предприятия на рынке среди других предприятий.

2.6. с базисным их уровнем – для расчета влияния факторов на исследуе-

мые результативные показатели (аддитивные модели и подсчета резервов).

3. Сопоставление:

3.1. параллельных и динамических рядов – для определения и обоснования

наличия, формы и направления взаимосвязи между исследуемыми показателя-

ми.

С этой целью числа, которые характеризуют один из исследуемых пока-

зателей, необходимо расположить в возрастающем или убывающем порядке и

рассмотреть, как в связи с этим изменяются другие исследуемые показатели:

возрастают или убывают и в какой степени.

3.2. различных вариантов управленческих решений – для выбора наиболее

оптимального из них.

В экономическом анализе различают следующие виды сравнительного

анализа.

Горизонтальный - используется для определения абсолютных и относи-

23

тельных отклонений фактического уровня исследуемых показателей от базово-

го.

Вертикальный (структурный) — используется для изучения структуры

экономических явлений и процессов

путем расчета:

удельного веса частей в общем целом (удельного веса машин и оборудо-

вания в общей стоимости основных производственных фондов);

соотношения частей целого между собой (основных фондов и оборотных

средств);

выявления влияния отдельных факторов на уровень результативных по-

казателей путем сравнения их удельного веса до и после изменения соответ-

ствующего фактора.

Трендовый — используется для определения относительных темпов ро-

ста и прироста показателей за ряд лет по сравнению с уровнем базисного года.

Одномерный — сопоставления делаются по одному или нескольким по-

казателям одного объекта или по одному показателю сопоставляются несколько

объектов.

Многомерный — производится сопоставление результатов деятельности

нескольких предприятий (объединений) по широкому спектру показателей для

комплексной оценки хозяйственной деятельности.

Его проводят:

вышестоящие органы - для комплексной оценки результатов деятельно-

сти подведомственных им предприятий или с целью проверки;

инвесторы - для оценки финансового риска;

ученые-аналитики - при исследовании определенного экономического

процесса, явления.

Сложность оценки результатов деятельности предприятий по целому

комплексу показателей состоит в том, что субординация предприятий по

разным показателям будет неодинаковой. Например, по уровню производитель-

ности - первое место, по себестоимости продукции - третье, а по уровню рента-

бельности - пятое и т.д. Поэтому для комплексной оценки результатов хозяй-

ственной деятельности предприятий широко используются алгоритмы, осно-

ванные на методе «суммы мест». Но эти методики имеют существенный недо-

статок - в них не учитывается весомость определенных показателей. Этот недо-

статок устраняется при использовании методики многомерного сравнительного

анализа, основанного на сопоставлении абсолютных величин показателей каж-

дого предприятия с показателями предприятия - эталона.

Алгоритм методики сравнительного многомерного анализа состоит из

четырех этапов.

Этап 1. Обосновывается система показателей, по которым будут оцени-

ваться результаты хозяйственной деятельности предприятий, собираются дан-

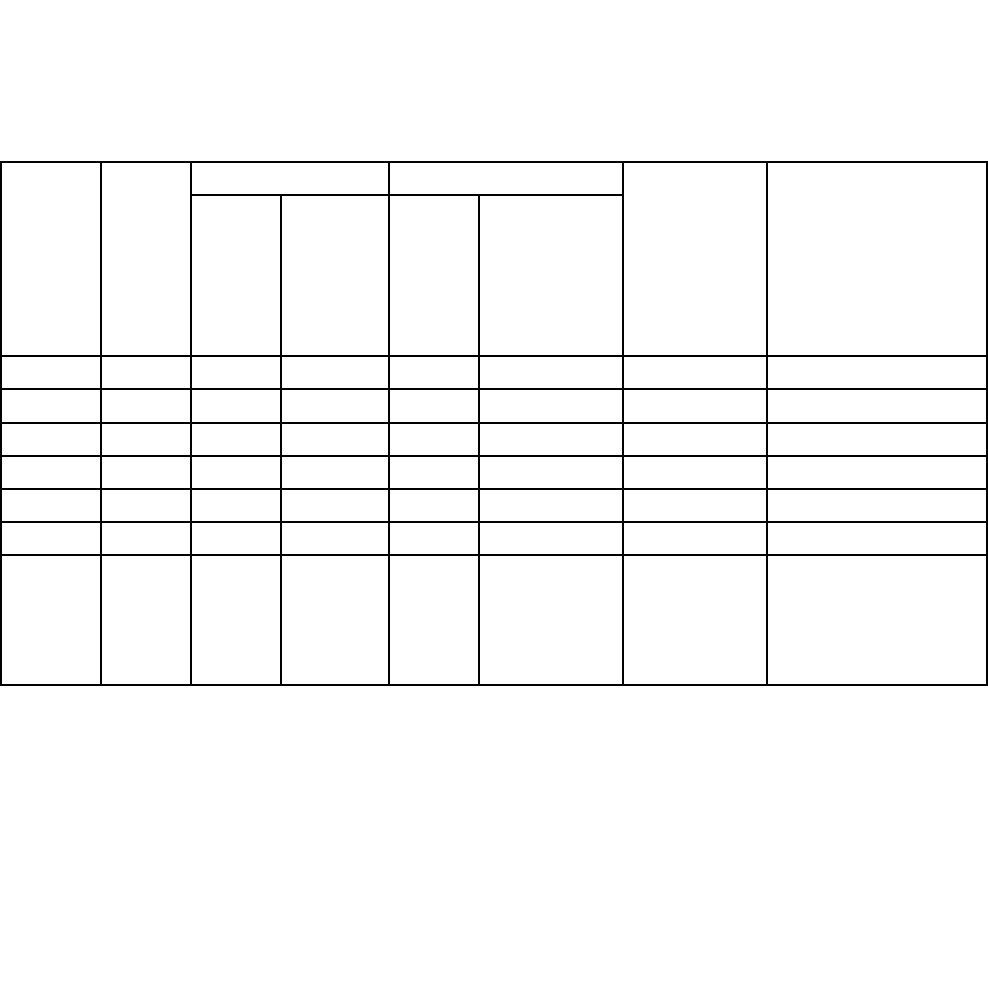

ные по этим показателям и формируется матрица исходных данных (табл. 2.1).

Исходные данные могут быть представлены как в виде моментных пока-

зателей, отражающих состояние предприятия на определенную дату, так и тем-

24

новых показателей, характеризующих динамику деятельности предприятия и

представленных в виде коэффициентов роста.

Таблица 2.1

Матрица исходных данных

Номер

пред-

прия-

тия

Запас

без-

убы-

точн

ости,

%

Коэффициент Рентабельность

лик-

вид-

но-

сти

обора-

чивае-

мости

про-

даж

Инвести-

рованно-

го капи-

тала

Коэффи-

циент фи-

нансовой

независи-

мости

Доля собствен-

ного оборотно-

го капитала в

сумме текущих

запасов, %

1 30 1,8 3,2 25 22 0,75 16

2 25 2,0 2,5 30 26 0,62 26

3 52 1,5 2,8 35 25 0,55 25

4 40 1,7 2,2 33 38 0,68 30

5 22 1,4 2,7 24 16 0,58 0

6 30 1,6 3,5 20 21 0,72 35

Весо-

вой ко-

эффи-

циент

2,0 1,0 1,5 1,2 1,8 1,3 1,6

Возможно изучение одновременно моментных и темповых показателей.

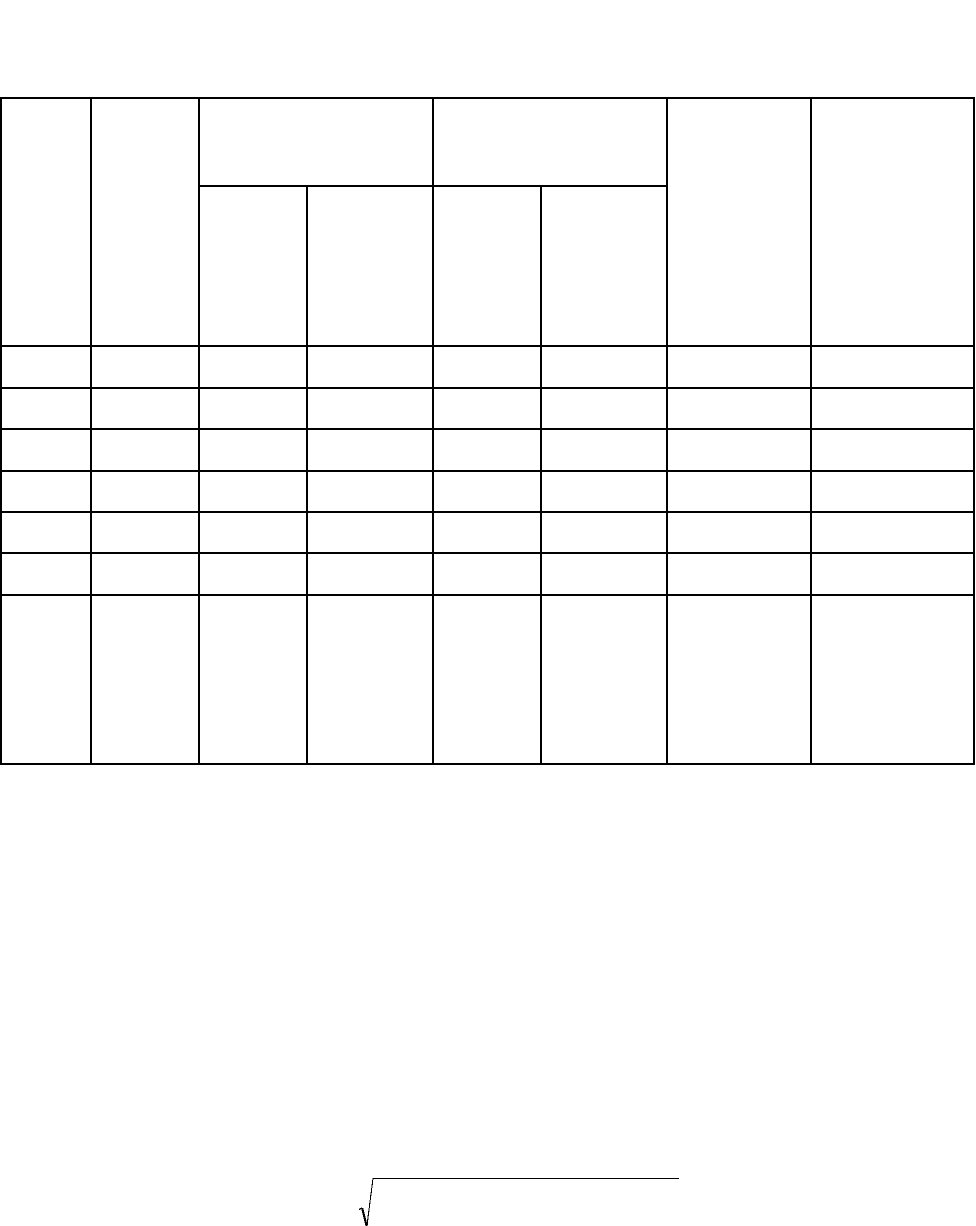

Этап 2. В каждом столбце соответствующего показателя (табл. 2.1.) вы-

бирается лучший, с экономической стороны, максимальный или минимальный

элемент, который принимается за единицу - эталон предприятия. Затем все эле-

менты этого столбца делятся на максимальный элемент эталонного предприя-

тия или значение минимального элемента делится на абсолютные показатели

каждого предприятия.

В результате создается матрица стандартизированных коэффициентов

(табл.2.2)

25

Таблица 2.2

Матрица стандартизированных коэффициентов

Но-

мер

пред-

прия-

тия

Запас

без-

убы-

точно-

сти, %

Коэффициент Рентабельность,

%

Лик-

видно-

сти

Обора-

чивае-

мости

Про-

даж

Инвести-

рованно-

го капи-

тала

Коэффи-

циент фи-

нансовой

независи-

мости

Доля соб-

ственного

оборотного

капитала в

сумме те-

кущих

запасов, %

1

0,577

0,9

0,914

0,714

0,578

1

0,457

2

0,481

1

0,714

0,857

0,684

0,826

0,743

3

1

0,75

0,800

1

0,658

0,733

0,714

4

0,769

0,85

0,628

0,943

1

0,907

0,857

5

0,423

0,70

0,771

0,686

0,421

0,773

0

6

0,577

0,80

1

0,571

0,553

0,960

1

Весо-

вой

коэф-

фи-

ци-

ент

2,0 1,0 1,5 1,2 1,8 1,3 1,6

Эталонное предприятие формируется обычно из совокупности однород-

ных объектов, принадлежащих одной отрасли» Однако это не исключает воз-

можности выбора предприятия-эталона из совокупности предприятий, принад-

лежащих к различным отраслям деятельности, так как многие финансовые по-

казатели сопоставимы и для разнородных объектов хозяйствования.

Этап 3. Все элементы матрицы стандартизированных коэффициентов i-го

предприятия по j-му показателю Х

ij

возводятся в квадрат и умножаются на ве-

личину соответствующих весовых коэффициентов

j

K

(если задача решается с

учетом разного веса показателей), установленных экспертным путем/ Результа-

ты складываются по строкам» Из полученной суммы извлекается квадратный

корень и получается рейтинговая оценка i-го предприятия (табл.2.3).

.

2

ni

x

n

K...

2

i2

x

2

K

2

i1

x

1

K

i

R +++=

Этап 4. Полученные рейтинговые оценки (R

i

) размещаются по ранжиру и

определяется место каждого предприятия по результатам хозяйственной дея-

тельности. Первое место занимает предприятие, которому соответствует наи-

большая сумма рейтинговой оценки, второе - предприятие, имеющее следую-

щий результат и т.д.

26

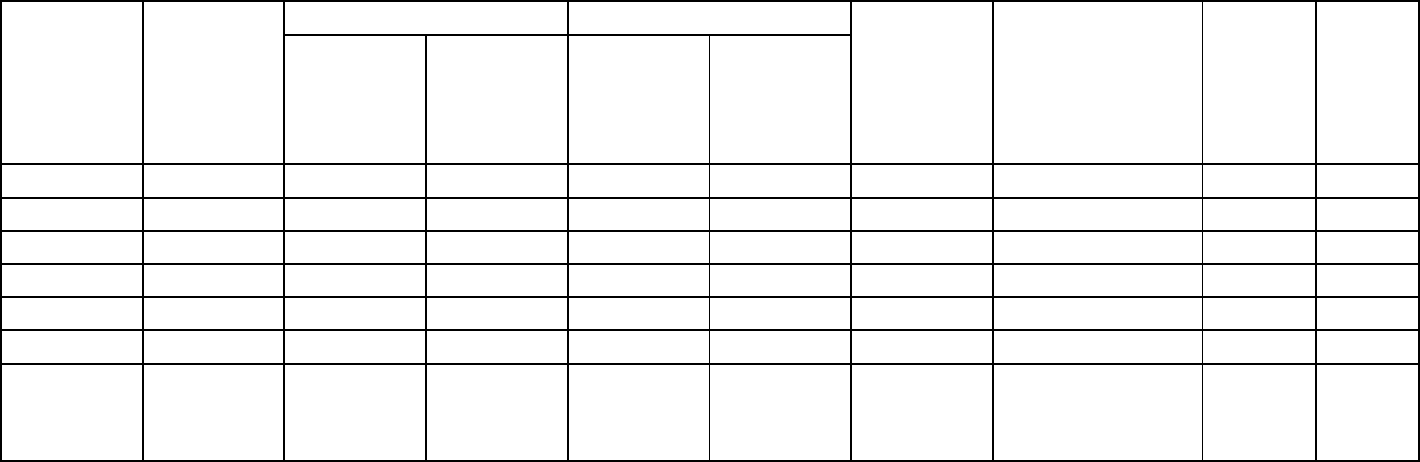

Таблица 2.3

Результаты сравнительной рейтинговой оценки деятельности предприятий

Номер

предпри-

ятия

Запас

безубы-

точности,

%

Коэффициент Рентабельность

Ликвид-

ности

Оборачи-

ваемости

Продаж

Инвести-

рованно-

го капи-

тала

Коэффи-

циент фи-

нансовой

независи-

мости

Доля собствен-

ного оборотно-

го капитала в

сумме текущих

запасов, %

R

i

Место

1 0,333 0,81 0,835 0,51 0,335 1,0 0,209 2,008 5

2 0,231 1,0 0,51 0,734 0,468 0,682 0,552 2,043 4

3 1,000 0,562 0,64 1,0 0,433 0,537 0,51 2,164 2

4 0,591 0,722 0,394 0,889 1,0 0,822 0,734 2,27 1

5 0,178 0,49 0,594 0,47 0,177 0,597 0,0 1,583 6

6 0,333 0,64 1,0 0,326 0,306 0,921 1,0 2,127 3

Весовой

коэффи-

циент

2,0 1,0 1,5 1,2 1,8 1,3 1,6

27

2.1.2. Способы приведения сравниваемых показателей в сопоставимый вид

Способ сравнения предъявляет определенные требования к сравнивае-

мым показателям - они должны быть сопоставимы и качественно однородна,

особенно если рассматриваются разные периоды времени и разные предприя-

тия. Их несопоставимость может быть вызвана следующими факторами, кото-

рые оказывают влияние на изменение всех стоимостных показателей хозяй-

ственной деятельности предприятия (объем произведенной и реализованной

продукции, себестоимость продукции, сумму прибыли, рентабельность произ-

веденной продукции и т.д.): изменением стоимостных, объемных, качествен-

ных и структурных факторов; отрезками времени, за которые они могли быть

исчислены; исходными условиями производства (техническими, климатически-

ми имеют существенное значение для сельского хозяйства) и методикой расче-

та показателей.

Большинство требований очевидно» Их выполнение не вызывает трудно-

стей, за исключением обеспечения сопоставимости по стоимостным, объем-

ным, качественным и структурным факторам. Поэтому рассмотрим методы

обеспечения сопоставимости сравниваемых показателей по названным факто-

рам,

В машиностроительном комплексе и в том числе на предприятиях, произ-

водящих радиоэлектронную продукцию, не планируются базисные показатели

качества отдельных изделий. Нейтрализация влияния качественных отличий из-

делий здесь решается через нейтрализацию влияния структурного фактора.

Общую методику нейтрализации стоимостного, объемного и структурно-

го факторов рассмотрим на примере объема произведенной продукции в стои-

мостном выражении – ТП. Нейтрализация этих факторов необходима для того,

чтобы правильно определить влияние изменений объема, структуры произ-

водства и оптовых цен отдельных изделий на изменение стоимости произведен-

ной продукции.

Объем произведенной продукции в стоимостном выражении

по плану:

,УДNЦУДNТП

i0i0i0i000

∑

=

∑

=

фактический:

в действующих ценах

.ЦNЦУДNТП

i1i1i1i11

д

1

∑

=

∑

=

в сопоставимых ценах

.ЦNЦУДNТП

i0i1i0i111

∑

=

∑

=

где

i00

N,N

,

i11

N,N

- объем производства всех и i-х изделий в натуральных

или условно-натуральных единицах соответственно по плану и фактический;

i0

УД

,

i1

УД

- удельный вес объема выпуска i-х изделий в общем их выпус-

ке по плану и фактический, в долях.

0

i0

i0

N

N

УД =

;

1

i1

i1

N

N

УД =

.

В качестве сопоставимых цен при сравнении с планом – принимаются

28

плановые цены;

при сравнении с фактическим периодом прошлого года в качестве сопо-

ставимых для обоих периодов принимаются цены, сложившиеся на предприя-

тии после первого их изменения в январе отчетного периода;

при сравнении с базой – цена базового периода

i1i0

Ц,Ц

- плановая и фак-

тическая оптовая цена i-го изделия.

Для нейтрализации влияния

1. Объемного фактора

0

ТП

стоимость произведенной продукции по пла-

ну пересчитать на фактический физический объем

1

N

. Получим (способ цеп-

ных подстановок):

∑

=

i0i01

1у

ЦУДNТП

- фактический объем произведенной

продукции по плановой структуре и плановым ценам (первый условный показа-

тель ТП).

Сравнение

1у

ТП

с 1.1.

∑

=

i0i111

ЦУДNТП

;

1.2.

∑

=

i1i11

д

1

ЦУДNТП

.

Сравнение показывает: нейтрализовано влияние физического объема

производства, влияет на изменение ТП объема произведенной продукции.

1.1. Структура произведенной продукции

1у

1

стр

ТПТПТП −=∆

.

1.2. Структура произведенной продукции и оптовые цены

1уд

1

Ц,стр

ТПТПТП −=∆

.

2. Структурного фактора: надо

1

ТП

фактический объем произведенной

продукции в сопоставимых ценах пересчитать на плановую структуру произ-

водства изделий

i0

УД

.

Получим

∑

=

i0i01

1у

ЦУДNТП

.

Сравним с

∑

=

i0i000

ЦУДNТП

.

Сравнение показывает: нейтрализацию влияния структурного и стои-

мостного факторов, влияет на изменение ТП объема произведенной продукции:

Физический объем произведенной продукции

0

1уN

ТПТПТП −=∆

.

3. Стоимостного фактора: надо

д

1

ТП

- фактический объем произведенной

продукции в действующих ценах пересчитать в сопоставимые, получим

∑

=

i0i111

ЦУДNТП

.

Сравним его с

∑

=

i0i000

ЦУДNТП

.

Сравнение показывает нейтрализацию влияния стоимостного фактора,

влияет физический объем и структура произведенной продукции

01

.стр,N

ТПТПТП −=∆

.

Рассмотрим конкретный пример нейтрализации объемного, структурного

и стоимостного факторов. Исходные данные приведены в табл. 2.4.

29

Таблица 2.4

Исходные данные

Изде-

лия

Объем произ-

водства изде-

лий, N, шт.

Оптовая цена,

Ц, тыс.р./шт.

Структура

произведенной

продукции, %

Объем произве-

денной продук-

ции, млн р., ТП

план факт план факт план факт план факт

1 2 3 4 5 6 7 8=2⋅4 9=3⋅5

А

1

1000 1200 150 160 45,45 50,0 150,0 192,0

А

2

1000 1000 180 180 45,45 41,67 180,0 180,0

А

3

200 150 100 110 9,1 6,25 20,0 16,5

А

4

50 200 2,08 10

Итого 2200 2400 100,0 100,0 350,0 398,5

В нашем примере общее изменение объема произведенной продукции за

счет объемного, структурного и стоимостного факторов составляет 48,5 млн р.

.р.млн5,480,3505,398ТПТПТП

о

д

1

=−=−=∆

1. Нейтрализация объемного фактора – влияет структура произведенной

продукции

.рмлн026,60,381014,375ТПТПТП

1у

1

стр

−=−=∆−∆=∆

.рмлн014,3751,015018,0100015,01200ЦNТП

0i11

=⋅+⋅+⋅=

∑

=

.рмлн04,381)1,0091,018,04545,015,04545,0(2400

ЦУДNТП

i0i01

1у

=⋅+⋅+⋅=

=

∑

=

2. Нейтрализация структурного фактора – влияет физический объем

производства

.рмлн804,310,35004,381ТПТПТП

0

1у

N

=−==−=∆

3. Нейтрализация стоимостного фактора – влияет изменение объема и

структуры произведенной продукции

.рмлн014,250,350014,375ТПТПТП

01

.стр,N

=−=−=∆

.рмлн014,2504,31026,6:БУ =+−

4. Влияние изменения оптовых цен на продукцию

.рмлн486,23014,3755,398ТПТПТП

0

д

1

Ц

=−=−=∆

.рмлн5,48486,2304,31026,6ТПТП:БУ

3

1i

i

=++−=

∑

∆=∆

=

30