Швецкая В.М., Головко Н.А. Бухгалтерское дело

Подождите немного. Документ загружается.

Бухгалтерское дело

кретной аудиторской проверки и потребностям аудитора в ходе ее

проведения.

Аудиторская документация является собственностью аудито-

ра, а информация, содержащаяся в ней, конфиденциальна и не под-

лежит использованию и (или) разглашению без согласия клиента.

6.7. Аудиторское заключение

Аудиторское заключение содержит выраженное в установлен-

ной форме мнение аудиторской организации или индивидуально-

го аудитора о достоверности финансовой (бухгалтерской) отчетно-

сти аудируемого лица и соответствии порядка ведения им бухгал-

терского учета законодательству Российской Федерации. Оно яв-

ляется официальным документом, предназначенным для пользо-

вателей финансовой (бухгалтерской) отчетности аудируемых лиц,

составленным в соответствии с настоящим правилом.

Под достоверностью понимается степень точности данных фи-

нансовой (бухгалтерской) отчетности, которая позволяет пользова-

телям этой отчетности делать правильные выводы о результатах

хозяйственной деятельности, финансовом и имущественном поло-

жении аудируемых лиц и принимать базирующиеся на этих выво-

дах обоснованные решения. Для оценки степени соответствия фи-

нансовой (бухгалтерской) отчетности законодательству Российской

Федерации аудитор должен установить максимально допустимые

размеры отклонений путем определения в целях проводимого аудита

существенности показателей бухгалтерского учета и финансовой

(бухгалтерской) отчетности.

Аудиторское заключение должно состоять из трех частей: ввод-

ной, аналитической и итоговой.

Вводная часть представляет собой общие сведения об ауди-

торской организации (наименование документа, сведения об ауди-

торе, сведения об аудируемом лице).

Аналитическая часть — отчет аудиторской организации ауди-

руемому лицу об общих результатах проверки состояния внутрен-

него контроля, бухгалтерского учета и отчетности аудируемого лица,

180

Организация внешнего и внутреннего аудита

а также соблюдения субъектом законодательства при совершении

финансово-хозяйственных операций.

Итоговая часть представляет собой мнение о достоверности

бухгалтерской отчетности аудируемого лица. Итоговая часть дол-

жна быть адресована учредителям аудируемого лица, если иное

не предусмотрено договором на проведение аудита.

Заключение должно быть подписано руководителем ауди-

торской фирмы (уполномоченным руководителем лицом) и ли-

цом, проводившим аудит (лицом, возглавлявшим проверку), с

указанием номера и срока действия его квалификационного атте-

стата. Эти подписи должны быть скреплены печатью. Если аудит

осуществлялся индивидуальным аудитором, аудиторское заклю-

чение может быть подписано только им.

К аудиторскому заключению прилагается отчетность, в отно-

шении которой выражается мнение. Она должна быть оформлена в

соответствии с требованиями законодательства РФ. Аудиторское за-

ключение и подтверждаемая отчетность должны быть сброшюро-

ваны, пронумерованы, прошнурованы, опечатаны печатью аудито-

ра с указанием общего количества листов. Аудиторское заключе-

ние готовится в количестве экземпляров, согласованном аудитором

и аудируемым лицом (не менее двух экземпляров: один — для ауди-

торов, другой — для организации).

Аудиторское заключение может содержать безоговорочно по-

ложительное мнение аудитора, мнение с оговоркой, отрицательное

мнение или отказ от выражения мнения.

Безоговорочно положительное мнение должно быть выраже-

но в случае, если финансовая (бухгалтерская) отчетность по мне-

нию аудитора дает достоверное представление о финансовом поло-

жении и результатах финансово-хозяйственной деятельности ауди-

руемого лица в соответствии с установленными требованиями ве-

дения бухгалтерского учета и подготовки финансовой (бухгалтер-

ской) отчетности в Российской Федерации.

Мнение с оговоркой аудиторы выражают в случае, если выяв-

ленные ошибки и искажения не столь существенны, чтобы выра-

зить отрицательное мнение или отказаться от его выражения.

181

Бухгалтерское дело

Отрицательное мнение следует выражать только тогда, когда

влияние какого-либо разногласия с руководством настолько существен-

но для финансовой (бухгалтерской) отчетности, что аудитор приходит

к выводу, что внесение оговорки в аудиторское заключение не являет-

ся адекватным для того, чтобы раскрыть вводящий в заблуждение

или неполный характер финансовой (бухгалтерской) отчетности.

Отказ от выражения мнения имеет место в тех случаях, ког-

да ограничение объема аудита настолько существенно и глубоко,

что аудитор не может получить достаточные доказательства и, сле-

довательно, не в состоянии выразить мнение о достоверности фи-

нансовой (бухгалтерской) отчетности.

Если аудитор выражает мнение, отличное от безоговорочно

положительного, он должен четко описать причины этого в ауди-

торском заключении и по возможности дать количественную оцен-

ку их влияния на финансовую (бухгалтерскую) отчетность.

В Федеральном законе «Об аудиторской деятельности» при-

водится понятие заведомо ложное аудиторское заключение.

Им является аудиторское заключение, составленное без прове-

дения аудиторской проверки или составленное по результатам такой

проверки, но явно противоречащее содержанию документов, пред-

ставленных для аудиторской проверки и рассмотренных аудиторс-

кой организацией в ходе аудиторской проверки. Заведомо ложное

аудиторское заключение признается таковым только по решению суда.

Составление заведомо ложного аудиторского заключения влечет от-

ветственность в виде аннулирования у аудитора лицензии, а для лица,

подписавшего такое заключение, — аннулирование квалификацион-

ного аттестата аудитора и привлечение к уголовной ответственности

в соответствии с законодательством Российской Федерации.

В конечном счете аудиторская проверка правильности учета и

отчетности проводится в интересах собственников, государства и так

называемых/третьих: лш< (бирж, банков, страховых организаций и т.д.).

При положительном заключении о результатах успешной дея-

тельности она удостоверяет, что эти результаты подсчитаны полно

и правильно, а следовательно, дивиденды реальны к получению,

вложенные в данное предприятие средства окупаются, акции дос-

таточно ликвидны, кредиты имеют надежное обеспечение и были

Организация внешнего и внутреннего аудита

оправданны. Для потенциальных инвесторов, новых поставщиков

сырья, материалов, оборудования и других товарно-материальных

ценностей, новых заказчиков — покупателей продукции это свиде-

тельствует об инвестиционной привлекательности вложений в раз-

витие данного предприятия, его платежеспособности, надежности

в качестве делового партнера.

Даже если аудиторская проверка подтверждает реальность не-

высоких результатов хозяйствования в данном отчетном периоде,

но удостоверяет законность финансовых операций, реальность на-

личия и оценки активов предприятия, его долгов и других обяза-

тельств, доверие прежних партнеров к такому экономическому

субъекту сохраняется.

Отрицательное заключение аудитора по результатам проверки

или отказ от него свидетельствуют не только о неблагополучии в фи-

нансово-хозяйственной деятельности фирмы, неумении ее вести дела,

но и являются, как правило, следствием стремления отдельных дол-

жностных лиц, в том числе и работников бухгалтерии, к очковтира-

тельству, махинациям, сокрытию прибыли, уклонению от налогов

и другим злоупотреблениям. Естественно, это негативно влияет на

имидж предприятия, резко ухудшает его возможности в получении

дополнительных средств со стороны, расширении клиентуры, улуч-

шении финансового положения, но в то же время предостерегает

инвесторов и других партнеров предприятия от чрезмерного риска.

Специфический характер аудиторской проверки, юридический

статус аудиторского заключения предполагают высокую ответствен-

ность аудитора за качество своей работы, объективность.

Пример составления аудиторского заключения дан в приложе-

нии № 4.

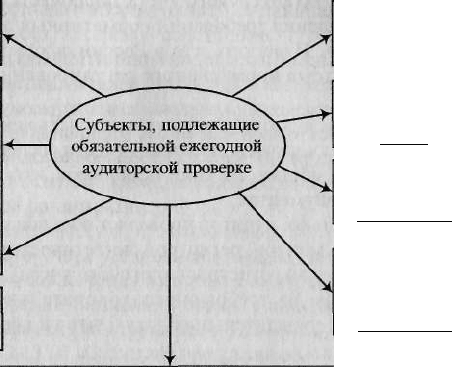

6.8. Субъекты обязательного

аудита

Обязательной аудиторской проверке в соответствии с Федераль-

ным законом «Об аудиторской деятельности» №119-ФЗ подлежит бух-

галтерская (финансовая) отчетность экономических субъектов по сле-

дующим показателям:

182

183

Бухгалтерское дело

1. Вид деятельности экономического субъекта.

2.

Организационно-правовая форма экономического субъекта.

Подлежат обязательной ежегодной аудиторской проверке эко-

номические субъекты, имеющие организационно-правовую форму

акционерного общества открытого типа.

По виду деятельности обязательной ежегодной аудиторской

проверке подлежат:

• банки и другие кредитные учреждения;

• страховые организации (за исключением сельскохозяйствен-

ных кооперативов) и общества взаимного страхования;

• товарные и фондовые биржи;

• инвестиционные институты (инвестиционные и чековые ин-

вестиционные фонды, холдинговые компании);

• внебюджетные фонды, источниками образования средств ко-

торых являются предусмотренные законодательством Россий-

ской Федерации обязательные отчисления, производимые юри-

дическими и физическими лицами.

3. Финансовые показатели деятельности экономического

субъекта.

Экономические субъекты (за исключением находящихся полнос-

тью в государственной или муниципальной собственности) подлежат

обязательной ежегодной аудиторской проверке при наличии хотя бы

одного из следующих финансовых показателей их деятельности:

• объем выручки от реализации продукции (работ, услуг) за год,

превышающий в 500 тыс. раз установленный законодатель-

ством Российской Федерации минимальный размер оплаты

труда;

• сумма активов баланса, превышающая на конец отчетного года

в 200 тыс. раз установленный законодательством Российской

Федерации минимальный размер оплаты труда;

• благотворительные и иные (неинвестиционные) фонды, ис-

точниками образования средств которых являются доброволь-

ные отчисления юридических и физических лиц;

• другие экономические субъекты, обязательная ежегодная ауди-

торская проверка которых по виду их деятельности преду-

смотрена федеральными законами, указами Президента Рос-

184

Организация внешнего и внутреннего аудита

сийской Федерации и постановлениями Правительства Рос-

сийской Федерации.

Для определения указанных финансовых показателей установ-

ленный законодательством Российской Федерации минимальный

размер оплаты труда принимается в среднегодовом исчислении за

отчетный год. Субъекты, попадающие под обязательный аудит, пред-

ставлены на рис. 7.

Открытые

акционерные

общества

Страховые

организации

(за исключением

сельскохозяй-

ственных

кооперативов)

и общества

взаимного

страхования

Внебюджетные

фонды

Инвестиционные

фонды

Товарные

и фондовые

биржи

Банки и другие

кредитные

организации

Благотворитель-

ные и иные

(неинвестицион-

ные) фонды

Прочие экономические субъекты

(за исключением находящихся полностью в государственной или муни-

ципальной собственности) при наличии хотя бы одного из следующих

финансовых показателей:

• объем выручки от реализации продукции (работ, услуг) за год более

500 тыс. размеров МРОТ;

• сумма активов баланса на конец отчетного года более 200 тыс. разме-

ров МРОТ

Рис. 7. Экономические субъекты, подлежащие обязательной ежегодной

аудиторской проверке

185

Бухгалтерское дело

6.9.

РОЛЬ

аудита

в

бухгалтерском

деле

В бухгалтерской (финансовой) отчетности экономических

субъектов находят отражение данные учетных регистров, кото-

рые в свою очередь формируются на основании первичных доку-

ментов, подтверждающих тот или иной факт финансово-хозяй-

ственной деятельности организации. Исследование аудитом по-

рядка ведения бухгалтерского учета заключается прежде всего в

проверке соблюдения требований нормативных документов, дей-

ствующих в РФ. Известно, что в России сформирована четыре-

хуровневая система нормативного регулирования бухгалтерско-

го учета.

Кроме того, аудитор может использовать некоторую внеучет-

ную информацию, к которой можно отнести сведения, содержащи-

еся в протоколах общих собраний акционеров, актах оценки имуще-

ства и других документах.

Следовательно, аудитор проверяет обоснованность сведений

первичных документов, регистров синтетического и аналитичес-

кого учета (включая регистры налогового учета), отчетности, по-

лагаясь при этом на требования законодательно-нормативных,

организационно-учредительных документов и внеучетную инфор-

мацию.

Внутренний аудит осуществляется в целях совершенствования

и повышения качественного уровня организации внутрихозяйствен-

ного учета и контроля. Таким образом, в отличие от внешних внут-

ренние аудиторы являются постоянными помощниками бухгалтер-

ского аппарата организации.

Обратимся к этапам (стадиям) бухгалтерского учета.

Известно, что на первом этапе ведут текущее наблюдение, из-

мерение и регистрацию фактов хозяйственной деятельности, т.е. фор-

мируют первичную информацию для ее последующей обработки.

На втором этапе производятся систематизация и подготовка

учетных сведений, содержащихся в первичных документах.

Третий этап заключается в подготовке бухгалтерской отчет-

ности.

186

Организация внешнего и внутреннего аудита

Говоря о стадиях бухгалтерского учета, нередко выделяют еще

одну — анализ деятельности организаций по данным учета и

отчетности.

Роль аудиторов велика на каждом из этапов бухгалтерского

учета. Уже на первом этапе аудитор может указывать клиенту на

нарушение действующего законодательства в отношении оформле-

ния первичных документов. Очень важно оформить первичный до-

кумент таким образом, чтобы он мог быть принят к бухгалтерско-

му учету. В соответствии с рекомендациями и требованиями ауди-

тора могут существенно корректироваться данные учетных регист-

ров и показатели бухгалтерской отчетности.

Анализ деятельности организации целесообразно осуществлять

с использованием показателей бухгалтерской отчетности, достовер-

ность которых подтверждена аудитором. Примечательно, что очень

часто анализом финансового состояния организации аудиторы по

предварительной договоренности с клиентом завершают свою про-

верку. Проведение анализа может являться одной из функций внут-

ренних аудиторов организации.

В заключение заметим, что основными нормативными акта-

ми бухгалтерского учета установлена необходимость представле-

ния аудиторского заключения в составе годовой бухгалтерской от-

четности организаций, которые должны проводить обязательный

аудит. Это требование подтверждено Письмом Минфина РФ от

18.02.03 № 16-00-13/01 «О составе представляемой годовой бухгал-

терской отчетности».

Во всех случаях обязательного аудита аудиторы обязаны под-

готовить письменную информацию руководству экономического

субъекта по результатам проведения аудита.

Данные, содержащиеся в письменной информации, приводят-

ся с целью доведения до руководства сведений о недостатках в бух-

галтерском учете и внутреннем контроле, которые могут привести к

существенным ошибкам в отчетности. В письменной информации

отражаются также предложения аудиторов по совершенствованию

систем бухгалтерского учета и внутреннего контроля. Письменная

информация должна быть адресована руководителям или собствен-

никам экономического субъекта и подписана аудиторами, проводив-

шими аудит.

187

Бухгалтерское дело

По итогам проверки по согласованию с руководством экономи-

ческого субъекта может быть подготовлен предварительный вариант

письменной информации, содержащий требования по внесению ис-

правлений в данные бухгалтерского учета и отчетности.

6.10. Этика профессионального

бухгалтера и аудитора

Этика — наука, изучающая мораль и нравственность. В оби-

ходном понимании и представлении это теория и практика пове-

дения человека по отношению к другим людям, обществу в це-

лом. Свод правил такого поведения представляет собой кодекс

этики.

Кодекс этики профессионального поведения существует главным

образом для профессий, имеющих особую, повышенную ответствен-

ность перед обществом — государственных служащих, врачей, про-

фессиональных бухгалтеров, к которым относят и аудиторов.

Этический кодекс профессионального поведения бухгалтеров

был сформулирован и провозглашен Международной федерацией

бухгалтеров сравнительно недавно — в конце прошлого столетия.

В Российской Федерации он официально признан в 2003 г. как ко-

декс этики членов Института профессиональных бухгалтеров Рос-

сии. Этот кодекс разработан на основе кодекса этики Международ-

ной федерации бухгалтеров с учетом требований законодательства

Российской Федерации и положений кодекса этики аудиторов в Рос-

сии, принятых несколько ранее.

Хотя профессиональных бухгалтеров и аудиторов исходя из

международной практики иногда объединяют в одну профессию,

кодексы этики их поведения имеют различия и правильнее гово-

рить о наличии двух кодексов.

Необходимость специального кодекса этики поведения бухгал-

теров, работающих в качестве учетных работников на предприяти-

ях, в учреждениях и других организациях, обусловлена специфи-

ческим содержанием выполняемых бухгалтерией функций и обще-

ственным назначением учетной профессии.

188

Организация внешнего и внутреннего аудита

Общественное предназначение бухгалтерской профессии про-

является в том, что бухгалтеры способствуют эффективному и ра-

циональному использованию ресурсов, предотвращают нерациональ-

ные траты, непроизводительные расходы, обеспечивают сохранность

своего, принадлежащего предприятию и примеченного для хозяй-

ственной деятельности чужого имущества. Они контролируют со-

блюдение законодательства при совершении сделок и хозяйствен-

ных операций собственным персоналом и сторонними лицами и

организациями. Вместе с аудиторами они обеспечивают необходи-

мую для всех участников делового сообщества достоверность фи-

нансовой отчетности.

Правительство, инвесторы, кредиторы, работодатели и об-

щественность в целом по данным этой отчетности в индивидуаль-

ном или свободном виде принимают решения, от которых зависят

состояние экономики страны, финансовое положение и состояние

организаций, которые имеют дело с данным предприятием. Без

достоверных данных бухгалтерского учета невозможен эффектив-

ный финансовый менеджмент, а также налогообложение, осуще-

ствление всех основных функций управления. Они являются не-

обходимым условием предоставления кредитов и займов, привле-

чения стороннего капитала отечественных и зарубежных инвесто-

ров. Не будет преувеличением утверждение о том, что професси-

ональное поведение бухгалтеров и аудиторов в процессе их дея-

тельности влияет на экономическое благосостояние общества и го-

сударства.

Профессиональные бухгалтеры могут пользоваться доверием

всех, кто имеет с ними дело, если будут не только делать свою

работу на высоком качественном уровне, но и вести себя в соответ-

ствии с этическими нормами своей профессии, кодексом професси-

онального поведения. Целями этого кодекса являются:

• установление общих принципов, которыми должны руковод-

ствоваться профессиональные бухгалтеры и аудиторы в сво-

ей работе и поведении;

• формулирование правил поведения профессиональных бух-

галтеров на различных этапах жизненного цикла предприя-

тия и в разных ситуациях;

189

Бухгалтерское дело

• изложение порядка разрешения этических конфликтов и си-

туаций, когда взгляды и мнения профессиональных бухгал-

теров, клиентов и работодателей не совпадают.

Для достижения целей бухгалтерской профессии и поддержа-

ния ее высокого авторитета в обществе необходимо соблюдение

определенных условий и фундаментальных принципов. К ним от-

носятся честность, объективность, профессиональная компетент-

ность, должная тщательность (добросовестность) в работе, конфи-

денциальность, профессиональное поведение, необходимость рег-

ламентации и использования руководящих стандартов.

Честность — обязательное качество каждого порядочного

человека. Применительно к бухгалтерам и аудиторам оно означа-

ет необходимость действовать открыто и честно, следуя общим

нормам морали и представлениям о понятиях справедливости,

правдивости, прямоты и искренности.

Объективность требует, чтобы профессиональный бухгалтер

не был подвержен влиянию предубеждений, пристрастий, конф-

ликтам интересов. Это особенно важно для аудиторов, которым

для обеспечения объективности суждения о достоверности учета и

отчетности необходимо избегать возможности давления со сторо-

ны заинтересованных лиц, руководствоваться здравым смыслом,

избегать отношений, которые могут допустить предвзятость и

необъективность.

Профессиональная компетентность бухгалтера и аудитора —

непременное условие их деятельности, без которого она невозмож-

на. Она обеспечивается общим, специальным и высшим образо-

ванием с соответствующей сдачей аттестационных экзаменов и под-

тверждается аттестатами, дипломами и сертификатами. Важное

значение для профессиональной компетенции работников учета

имеет опыт практической работы по специальности. Бухгалтер и

аудитор обязаны постоянно поддерживать свои профессиональные

знания и навыки на уровне, необходимом для качественного вы-

полнения своей работы.

Добросовестность в работе всегда была отличительным при-

знаком бухгалтерской профессии. Без этого бухгалтер создаст мно-

го проблем не только для себя при поиске и исправлении ошибок,

190

Организация внешнего и внутреннего аудита

но и для других, для которых невнимательность или небрежность

коллеги приведет к их собственным ошибкам или неправильным

выводам и решениям при использовании учетной информации.

Принцип конфиденциальности означает, что профессиональ-

ный бухгалтер обязан не разглашать устно и письменно информа-

цию, полученную в процессе предоставления профессиональных

услуг. Обязательства по сохранению конфиденциальности сохра-

няются и после прекращения отношений между руководством орга-

низации и профессиональным бухгалтером.

Профессиональное поведение означает, что профессиональный

бухгалтер обязан действовать в соответствии с высокой репутаци-

ей своей профессии и воздерживаться от каких-либо действий, вы-

сказываний и поступков, которые могли бы нанести ей ущерб.

Это положение кодекса этики профессионального бухгалтера ка-

сается в первую очередь бухгалтеров — физических лиц.

Необходимость регламентации и использования единых стан-

дартов в бухгалтерском учете — одна из отличительных особенно-

стей этой профессии. Она обусловлена ее общественным предна-

значением. Бухгалтерский учет на предприятии не может быть

творчеством свободного художника. Профессиональный бухгал-

тер обязан выполнять свою работу в соответствии с действующи-

ми нормативными положениями и документами, техническими и

профессиональными стандартами.

Кодекс этики аудиторов России в новой редакции был разрабо-

тан и утвержден в 2003 г. Кодекс признает, что основной целью ауди-

торской профессии является деятельность специалистов на самом

высоком профессиональном уровне, обеспечивающем качественное

выполнение заданий и удовлетворение общественных интересов.

Для достижения профессиональных целей аудитор обязан со-

блюдать ряд исходных условий и принципов:

• честность. При предоставлении профессиональных услуг

аудитор должен действовать открыто и честно;

• объективность. Аудитор должен быть справедливым, на его

объективность не должны влиять ни предубеждения, ни при-

страстия, ни конфликт интересов, ни другие лица, ни другие

факторы;

191

Бухгалтерское дело

• профессиональная компетентность и должная тщатель-

ность. Аудитор предоставляет профессиональные услуги

с должной тщательностью, компетентностью и старанием.

В его обязанности входит постоянное поддержание профес-

сиональных знаний и навыков на высоком уровне с тем, что-

бы аудируемые организации и работодатели могли пользо-

ваться преимуществами компетентных профессиональных

услуг;

• профессиональное поведение. Аудитор должен действовать та-

ким образом, чтобы это соответствовало хорошей репутации

профессии, и должен воздерживаться от какого-либо поведе-

ния, которое могло бы ее дискредитировать;

• регламентирующие документы. Аудитор обязан выполнять

профессиональные услуги в соответствии с применимыми

профессиональными правилами (стандартами);

•

конфиденциальность, обусловленная тем, что аудиторские орга-

низации обязаны хранить тайну об операциях аудируемых лиц;

обеспечивать сохранность сведений и документов, получаемых

и составляемых ими при проведении аудита; не вправе переда-

вать указанные сведения и документы третьим лицам; разгла-

шать их без письменного согласия аудируемых лиц.

Размер оплаты профессиональных услуг аудитора не должен

зависеть от достижения какого-либо определенного результата или

обусловливаться иными обстоятельствами, кроме названных.

Размер оплаты зависит от объема и качества предоставляемых

услуг, может зависеть от сложности оказываемых услуг, квалифи-

кации, опыта, профессионализма; его авторитета и степени ответ-

ственности аудитора

Аудиторы обязаны доброжелательно относиться к другим ауди-

торам, воздерживаться от необоснованной критики их деятельнос-

ти и иных сознательных действий, причиняющих ущерб коллегам

по профессии.

Аудитор должен воздерживаться от нелояльных действий в от-

ношении коллеги при замене клиентом аудитора, содействовать вновь

192

Организация внешнего и внутреннего аудита

назначенному аудитору в получении информации о клиенте и причи-

нах замены аудитора.

Информирование вновь назначенного аудитора производится

в письменной форме с соблюдением этических норм о конфиден-

циальности.

Аудитор имеет право в интересах своего клиента и с его согла-

сия приглашать для оказания профессиональных услуг других ауди-

торов и иных специалистов. Отношения с другими аудиторами (спе-

циалистами), привлекаемыми дополнительно, должны быть дело-

выми и корректными.

Аттестованные аудиторы, согласившиеся стать сотрудника-

ми аудиторской фирмы, обязаны лояльно относиться к ней, всей

своей деятельностью способствовать авторитету и дальнейшему

развитию фирмы, поддерживать деловые, доброжелательные от-

ношения с руководителями и иными сотрудниками фирмы, ру-

ководителями и персоналом клиентов.

Аттестованный аудитор, часто меняющий аудиторские фир-

мы либо внезапно покидающий ее и тем самым наносящий фир-

ме определенный ущерб, нарушает профессиональную этику.

Взаимоотношения сотрудников и аудиторской фирмы дол-

жны основываться на взаимной ответственности за выполнение

профессиональных обязанностей, преданности и непредубежден-

ности, постоянном совершенствовании организации аудиторских

услуг, их профессионального содержания.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Что такое аудит?

2. Почему аудит включает изучение и оценку системы бухгал-

терского учета и внутреннего контроля на предприятии ?

3. В чьих интересах действуют аудиторы ?

4. На какие два основных вопроса должен ответить аудитор при

проверке финансовой отчетности?

5. Почему аудитор должен оценить адекватность учетной поли-

тики целям организации?

193

Бухгалтерское дело

6. Какие еще требования предъявляются к учетной политике пред-

приятия ?

7. Где бухгалтерия проверяемой организации может чаще всего

совершать ошибки и неумышленные искалсения?

8. Может ли аудитор отказаться от проверки, ссылаясь на то,

что проверяемая им организация использует незнакомую ему

компьютерную программу ?

9. Что входит в систему внутреннего контроля производственно-

финансовой деятельности предприятия ?

10. В каких случаях необходима аудиторская проверка: обязатель-

ная и необязательная ?

11. Почему российский аудит с трудом выходит на международ-

ный уровень?

12. Что нужно сделать для того, чтобы наши аудиторские орга-

низации были более конкурентоспособны по сравнению с иност-

ранными?

13. Как вы понимаете существенность и аудиторский риск в прак-

тике работы аудитора?

ГЛАВА 7

АНАЛИЗ УЧЕТНОЙ

ИНФОРМАЦИИ —

ЗАВЕРШАЮЩАЯ СТАДИЯ

БУХГАЛТЕРСКОГО ДЕЛА

7.1. Бухгалтерская отчетность —

информационная база экономического

анализа

Анализ отчетности является составной частью системы бух-

галтерского учета и бухгалтерского дела.

Бухгалтеру необходимо владеть основами финансово-эконо-

мического анализа, он обязан понимать содержание учетной ин-

формации и финансовой отчетности, ее показателей и взаимосвя-

зей между ними. Эффективность проведения экономического ана-

лиза как элемента управляющей системы в значительной мере за-

висит от качества формируемой и используемой информационной

базы и способов оценки ее аналитических возможностей, которые

наиболее полно отвечают целям исследования.

195

Бухгалтерское дело

I

В условиях рыночных отношений эффективность хозяйство-

вания зависит от оптимальности принимаемых решений, их обо-

снованности и своевременности. Принятие оптимальных управлен-

ческих решений возможно только при условии проведения глубо-

кого всестороннего анализа.

Процессы планирования и принятия управленческих решений

могут быть эффективны только в том случае, если они базируются

на точной информации.

Информационная система обеспечения экономического анализа

включает в себя входные данные, результаты их промежуточной

обработки, поступающие в систему управления, т.е. представляет

собой совокупность данных, всесторонне характеризующих деятель-

ность предприятия.

Состав, содержание и качество экономической информации

имеют определяющую роль в обеспечении качества аналитической

работы.

При проведении анализа используется не только экономичес-

кая, но и техническая, технологическая, экологическая, социальна

и другая информация. Все источники информации делятся на пла-

новые, учетные и внеучетные.

Плановые источники информации включают в себя все типы

планов, которые разрабатываются на предприятии, лимиты, нор

мативные материалы, сметы, ценники.

К источникам учетной информации относятся данные опера-

тивного, статистического, бухгалтерского учета и отчетности, а также

данные выборочных наблюдений.

Систематический, своевременный и полный учет хозяйствен-

ных операций, отраженных в бухгалтерских учетных и отчетных

документах, определяет ведущую роль бухгалтерских учетных и

отчетных данных в информационном обеспечении анализа, обес-

печивает принятие необходимых мер, направленных на улучше-

ние хозяйственной деятельности.

Систему показателей финансово-экономического анализа

формируют за счет внешних и внутренних источников информа-

ции и классифицируют на следующие основные группы:

Анализ учетной информации — завершающая стадия бухгалтерского дела

1) показатели, характеризующие общеэкономическое развитие

страны, которые служат основой проведения анализа и прогнози-

рования условий внешней среды при разработке комплексной по-

I литики управления финансово-хозяйственной деятельностью орга-

низации (информация макроэкономического и отраслевого разви-

тия);

2) показатели, характеризующие конъюнктуру рынка (инфор-

мация по все видам товарных рынков, по рынкам фондовых и де-

нежных инструментов);

3) показатели, характеризующие деятельность контрагентов

(банков, страховых и агентских компаний, поставщиков и потреби-

телей) и конкурентов (однородных компаний);

4) показатели финансового учета, формируемые из внут-

%• ренних источников, составляют основу информационной базы ана-

| лиза;

5) показатели управленческого учета, представляющие сис-

тему учета всех необходимых данных, формируют информацион-

ную базу оперативных управленческих решений и планирования

деятельности в будущем или в предстоящем периоде;

6) нормативные показатели представлены нормативами, раз-

| работанными в рамках организации и действующими в целом по

стране или отрасли.

Использование всех представляющих интерес показателей,

сформированных на базе внешней и внутренней информации, по-

зволяет создать в каждой организации целенаправленную инфор-

мационную систему, ориентированную на принятие оперативных,

текущих и стратегических решений по повышению эффективности

ее деятельности. Информационная база анализа должна формиро-

ваться и совершенствоваться с учетом соблюдения таких принци-

пов, как аналитичность, объективность, оперативность, полез-

ность. Эти требования являются необходимым условием получе-

ния достоверной оценки эффективности анализа финансового со-

стояния и результатов деятельности.

Рыночные отношения предполагают соответствующее эконо-

мическое пространство, где участвует широкий круг самых различ-

Бухгалтерское дело

ных объектов и субъектов, каждый из которых без всякого посред-

ничества самостоятельно решает вопрос о взаимовыгодных эконо-

мических отношениях с партнерами по бизнесу. Именно эту ин-

формационную связь обеспечивает бухгалтерская отчетность, кото-

рая выступает связующим звеном между организацией и обществом

и является одним из инструментов ее управления.

Основная задача бухгалтерского учета — удовлетворить по-

требности пользователей в учетной информации через бухгалтер-

скую отчетность. В ПБУ 4/99 указано, что «бухгалтерская отчет-

ность является открытой для пользователей». Данные бухгалтер-

ской отчетности представляют интерес для широкого спектра фи-

зических и юридических лиц, связанных с деятельностью, пред-

ставляющей отчетность организации. Назначение финансовой от-

четности заключается в максимальном сближении интересов мно-

гочисленных пользователей информации, среди которых выделя-

ют две основные группы: внутренние и внешние потребители

(субъекты).

К внутренним пользователям финансовой отчетности относят-

ся: руководство организации, менеджеры, экономисты, служащие

и др., которые имеют свободный доступ ко всей необходимой учет-

ной информации (данным управленческого и финансового учета и

отчетности), используют ее для оценки, контроля, планирования,

управления финансовой ситуацией и несут ответственность за при-

нимаемые управленческие решения.

К внешним пользователям финансовой отчетности относятся:

непосредственно заинтересованные в результатах деятельности ком-

пании субъекты — собственники (акционеры) данного предприя-

тия, кредиторы, инвесторы, государственные налоговые учрежде-

ния, прочие предприятия, являющиеся фактическими или потен-

циальными партнерами; субъекты, имеющие косвенную заинтере-

сованность в результатах ее деятельности, — различные аудитор-

ские и консультационные фирмы, фондовые биржи, оценщики, экс-

перты, юристы, правительственные органы, информационные агент-

ства, представители прессы, профсоюзы и пр.

198

Анализ учетной информации — завершающая стадия бухгалтерского дела

Ввиду множественности категорий внешних пользователей фи-

нансовой отчетности информационные потребности и цели, отвеча-

ющие их конкретным интересам, различны.

Акционеры изучают информацию о прибыльности предприя-

тия, изменении собственного капитала и стремятся извлечь выгоду

в виде дивидендов за счет повышения рыночной стоимости акций

как потенциального дохода.

Инвесторы рассматривают отчетность с позиции выгодности

вложения своих средств, поэтому их интересы затрагивают наибо-

лее широкие сферы финансовой информации — рентабельность,

структуру капитала, финансовую устойчивость, дивидендную по-

литику организации.

Кредиторы используют отчетность для оценки платежеспо-

собности предприятия, его надежности как клиента и определения

условий выдачи кредитов.

Существующие и потенциальные партнеры по бизнесу оцени-

вают финансовое положение организации, изучают ее отчетность с

целью поиска новых возможностей сотрудничества.

Работники и служащие заинтересованы в стабильности и при-

быльности организации, так как от этого зависят уровень заработной

платы, социальная защищенность и гарантированность работы.

Аудиторские фирмы в своем заключении подтверждают сте-

пень достоверности и содержательности представленной инфор-

мации: данные отчетности должны быть не только полными и

достоверными, но и прозрачными, интерпретируемыми при оцен-

ке качества менеджмента (соответствия делового поведения руко-

водства целям и задачам собственника при выработке финансо-

вых решений).

Налоговые учреждения осуществляют контроль за данными

о начисленных и уплаченных налогах в бюджет и внебюджетные

фонды.

Государственные органы изучают финансовые отчеты в це-

лях контроля за динамикой цен и движением акций, наблюдения за

темпами экономического развития, совершенствования методов

учета и формирования отчетности.

199