Швецкая В.М., Головко Н.А. Бухгалтерское дело

Подождите немного. Документ загружается.

Бухгалтерское дело

Профсоюзные органы — для определения своих требований в

части заработной платы и соблюдения трудовых соглашений.

Информационные агентства и представители прессы — для

подготовки обзоров, оценки тенденций развития отдельных орга-

низаций и отраслей при сравнительном анализе результатов дея-

тельности различных компаний и расчете обобщающих показате-

лей, характеризующих рейтинг хозяйствующих субъектов.

В рыночной экономике круг пользователей бухгалтерской от-

четности значительно шире, соответственно меняются требования

и подходы к ее составлению. Финансовая отчетность выступает

средством взаимодействия предприятия с рынком, а в целях боль-

шей эффективности рынок в лице внешних пользователей дол-

жен располагать соответствующей информацией о деятельности

субъекта хозяйствования.

Для создания рационального потока информации в условиях

рынка необходимо учитывать ряд ее качественных характеристик,

среди которых для принятия управленческих решений наибольшее

значение имеет полезность, критериями которой являются:

• достоверность информации определяется ее правдивостью и

нейтральностью, преобладанием экономического содержания

над юридической формой, возможностью проверки, докумен-

тальной обоснованностью, прозрачностью, от нее зависит

правильность выводов и решений пользователей;

• правдивость означает, что информация не содержит ошибок

и пристрастных оценок, а также не фальсифицирует события

хозяйственной жизни;

•

нейтральность предполагает, что отчетность не делает акцента

на удовлетворение интересов одной группы пользователей в

ущерб другой;

• уместность (релевантность) информации означает, что она

значима и оказывает влияние на решение, принимаемое

пользователем;

• своевременность означает, что отчетность должна содержать

наиболее значимые данные, которыми можно располагать в

200

Анализ учетной информации — завершающая стадия бухгалтерского дела

нужный момент, так как несвоевременная информация не име-

ет большого практического значения;

• понятность означает, что пользователи могут понять содер-

жание отчетности без специальной профессиональной подго-

товки, так как если информация отличается высокой степе-

нью сложности или изложение непонятно для пользователей,

то цель представления данных отчетности не достигается;

• сопоставимость требует, чтобы данные о деятельности орга-

низации были сравнимы за разные периоды времени в целях

определения тенденций ее развития, а также с аналогичной

информацией фирм-конкурентов.

Качественная характеристика учетной информации представ-

лена на рис. 8.

ПОЛЕЗНОСТЬ

•Г~

Уместность

1

*

Своевременность

-

Понятность

Достоверность

Правдивость

Нейтральность

Сопоставимость

Рис. 8. Характеристика учетной информации

В международных и российских документах определены каче-

ственные характеристики информации. Основное требование к учет-

ной информации содержится в ПБУ 4/99 — она должна давать до-

стоверное и полное представление о финансовом положении орга-

низации, финансовых результатах ее деятельности и изменениях в

ее финансовом положении.

201

Бухгалтерское дело

7.2. Информационные задачи

финансовой отчетности

Содержание бухгалтерской отчетности представляет собой ком-

плекс показателей, связанных между собой как логически, так и

информационно. Состав, порядок составления и представления от-

четности определены приказом Минфина РФ от 22.07.2003 № 67н

«О формах бухгалтерской отчетности организации». Процесс рефор-

мирования современной российской отчетности направлен на при-

ближение ее к международным стандартам финансовой отчетности.

С переходом к рыночным отношениям изменились состав и содер-

жание бухгалтерской отчетности организации, в которую на сегод-

ня включаются:

1) «Бухгалтерский баланс» — форма № 1 (приложение 5).

2) «Отчет о прибылях и убытках» — форма № 2 (приложение 6).

3) Приложения к ним, в частности:

• «Отчет об изменениях капитала» — форма № 3.

• «Отчет о движении денежных средств» — форма № 4.

• «Приложение к бухгалтерскому балансу» — форма № 5.

• «Отчет о целевом использовании полученных средств» — фор-

ма № 6 (годовая) — для общественных организаций (объеди-

нений).

•

Пояснительная записка.

• Итоговая часть аудиторского заключения, выданного по ре-

зультатам обязательного по законодательству РФ аудита бух-

галтерской отчетности.

Каждая из приведенных форм отчетности при экономическом

анализе выполняет возложенную на нее информационную задачу

(рис. 9).

Общие подходы к формированию бухгалтерской отчетности

установлены ПБУ 4/99 «Бухгалтерская отчетность организации».

Министерство финансов России в зависимости от объемов де-

ятельности считает возможным формировать отчетность в одном

из трех вариантов: упрощенном, стандартном и множественном.

202

Анализ учетной информации — завершающая стадия бухгалтерского дела

Бухгалтерский баланс

Отражает финансовую и инвестиционную деятельность

организации на отчетную дату

Отчет о прибылях и убытках

Отражает текущую деятельность организации за отчетный

период

Отчеты об изменениях капитала, движении денежных

средств и приложение к бухгалтерскому балансу

Отражают дополнительную информацию о текущей, инвес-

тиционной и финансовой деятельности организации

Пояснительная записка к годовому отчету

Содержит информацию, позволяющую пользователям

детально оценить финансовое положение организации

Итоговая часть аудиторского заключения

Подтверждает достоверность данных бухгалтерской отчет-

ности организации

Рис. 9. Состав и информационные задачи бухгалтерской

отчетности

Упрощенный — для субъектов малого предпринимательства и

некоммерческих организаций (кроме бюджетных).

В этом случае не входят в состав годовой бухгалтерской отчет-

ности формы: № 3 «Отчет об изменении капитала», № 4 «Отчет о

движении денежных средств», № 5 «Приложение к бухгалтерскому

балансу».

Некоммерческим организациям в состав годовой бухгалтерской

отчетности рекомендуется дополнительно включать форму № 6 «От-

чет о целевом использовании полученных средств».

Стандартный— для коммерческих организаций, относящих-

ся к группе средних и крупных организаций.

203

Бухгалтерское дело

Отчетность формируется по образцам форм, приведенных в

приказе Министерства финансов РФ «О формах бухгалтерской от-

четности организации» (от 22.07.03 №67н).

Множественный — для коммерческих организаций, отно-

сящихся к группе крупных организаций, осуществляющих не-

сколько видов деятельности. В этом случае количество форм от-

четности увеличивается по ряду причин: вместо одной формы

№ 5 «Приложение к бухгалтерскому балансу» целесообразно пред-

ставлять показатели отдельных ее разделов в виде самостоятель-

ных форм бухгалтерской отчетности либо раздел, характеризую-

щий размер произведенных текущих расходов организации, вклю-

чить в виде приложения к форме №2 «Отчет о прибылях и убыт-

ках».

В крупных компаниях важное значение приобретает информа-

ция по сегментам (операционным и географическим).

Форма № 1 «Бухгалтерский баланс» (приложение 5) служит

основным источником информации для обширного круга пользо-

вателей. Он является одним из признаков юридического лица, т. е.

выполняет экономико-правовую функцию, обеспечивая реализацию

одного из принципов бухгалтерского учета — имущественную обо-

собленность хозяйствующего субъекта. По бухгалтерскому балансу

определяют конечный финансовый результат работы организации

в виде наращения собственного капитала за отчетный период, по

которому судят о способности руководителей сохранить и приум-

ножить вверенные им материальные и денежные ресурсы. В зару-

бежной практике бухгалтерский баланс называют отчетом о фи-

нансовом состоянии организации.

Бухгалтерский баланс, сформированный исходя из концепции

наращения финансового капитала, дает четкое представление:

• о характере поставщиков финансовых ресурсов организации

(капитал и обязательства);

• о направлении и характере вложений предоставленного капита-

ла в экономические ресурсы организации (активы).

В актив бухгалтерского баланса включаются статьи, которые

отражают определенные группы элементов хозяйственных средств,

204

Анализ учетной информации — завершающая стадия бухгалтерского дела

объединенные в зависимости от стадий их кругооборота. В отече-

ственной практике статьи актива размещаются в балансе по степени

возрастания ликвидности (подвижности имущества), т. е. в прямой

зависимости от того, с какой быстротой данная часть имущества

приобретает денежную форму.

Пассив баланса показывает, какая величина средств (капита-

ла) вложена в хозяйственную деятельность организации и кто и в

какой форме участвовал в создании имущественной массы. Статьи

пассива баланса группируются и располагаются по возрастанию сте-

пени срочности погашения обязательств.

В рыночной экономике балансовое уравнение имеет следую-

щий вид:

Активы = Капитал + Обязательства.

Итоги по активу и пассиву баланса называются валютой ба-

ланса. Признание и отражение в бухгалтерском балансе величины

собственного и заемного капитала должны обеспечить его владель-

цам контроль за ожидаемым наращением.

В соответствии с требованиями международных стандартов ба-

ланс должен составляться таким образом, чтобы были видны:

• структура капитала для получения информации о финансо-

вых источниках формирования активов (аспект финансирова-

ния);

• структура имущества для получения информации о ликвид-

ности предприятия (аспект инвестирования);

• структура капитала и имущества во взаимосвязи для получе-

ния информации о платежеспособности предприятия.

Форма № 2 «Отчет о прибылях и убытках» (приложение 6)

раскрывает информацию о формировании доходов и расходов за

отчетный период и аналогичный период прошлого года.

Возрастание критического объема продаж означает, что уве-

личившиеся доходы идут на рост потребления ресурсов и под-

Держание производства, а не на его расширение. Ввиду неста-

бильной экономической и политической ситуации в России ис-

205

Бухгалтерское дело

пользование статей «прочие доходы» и «прочие расходы» позво-

ляет оценить риск, которому подвержена организация, а также

дает возможность определить степень и характер влияния чрез-

вычайных событий на финансовые результаты экономического

субъекта.

Форма № 3 «Отчет об изменениях капитала» отражает дан-

ные о движении собственного капитала, фондов и резервов, содер-

жит показатель чистых активов. Он позволяет оценить происходя-

щие изменения (остатки на начало и конец года, приток и изъятие

капитала) в собственном капитале и представляет интерес с точки

зрения характеристики его надежности и оценки риска, а также из-

менения финансового положения собственника.

Форма № 4 «Отчет о движении денежных средств» содер-

жит информацию о денежных средствах в наличной и безналичной

формах в разрезе основных видов деятельности: текущей, инвести-

ционной и финансовой. Данная практика построения отчета уста-

новлена международными стандартами.

Форма № 5 «Приложение к бухгалтерскому балансу» вклю-

чает в себя широкую информацию о движении заемных средств,

дебиторской и кредиторской задолженности, амортизируемом

имуществе, финансовых вложениях, расходах организации и

т. д., что дает возможность провести подробный финансовый

анализ.

Пояснительная записка — один из основных источников до-

полнительной информации, позволяющий пользователям деталь-

но оценить положение организации. Он раскрывает общие данные

по организации, отрасли и экономической среде; объявляет об из-

менениях учетной политики; раскрывает финансовые и другие дан-

ные, используемые в анализе; выявляет и оценивает положитель-

ное и отрицательное влияние количественных и качественных фак-

торов по основным направлениям анализа; интерпретирует, оцени-

вает и обобщает полученные результаты анализа.

Аудиторское заключение является гарантией соответствия бух-

галтерской отчетности установленным требованиям, что способству-

ет уменьшению риска, связанного с принятием решения.

206

Анализ учетной информации — завершающая стадия бухгалтерского дела

7.3. Основные направления анализа

финансовой отчетности

Преобразования, происходящие на современном этапе разви-

тия России в отечественной практике, способствуют гармониза-

ции учета, оптимизации отчетности и имеют позитивное значение

как для информационного обеспечения анализа финансово-хозяй-

ственной деятельности организации, так и для бухгалтерского учета

в целом.

В рыночной экономике роль, значение и требования к ана-

лизу возрастают, поэтому особую значимость приобретает совер-

шенствование аналитической подготовки бухгалтеров, способству-

ющее развитию бухгалтерского дела. Учетная информация, ос-

нову которой составляют данные бухгалтерской отчетности, очень

обширна и возможности ее применения зависят от методики ана-

лиза, технических средств, субъектов использования, квалифика-

ции аналитика. Работники бухгалтерской службы, используя

учетную информацию, должны владеть системой методов ана-

лиза (инструментарием), знать и понимать логику проведения

аналитических процедур.

В бухгалтерской отчетности должна быть обеспечена сопоста-

вимость отчетных данных с показателями за предшествующий год

(годы), поэтому анализ финансовой отчетности организации в ус-

ловиях инфляционной экономики требует ее подготовки с учетом

уровня инфляции.

Основная цель корректировки данных с учетом инфляционно-

го фактора — как можно меньше исказить финансовую отчетность.

Каждую корректировку необходимо раскрыть в пояснениях вместе

с указанием ее причин (изменение учетной политики, инфляция).

Инфляция характеризуется обесценением национальной денеж-

ной единицы и общим повышением уровня цен (снижением поку-

пательной способности денег).

На сегодняшний день инфляция наблюдается во всех разви-

тых странах. Различия заключаются только в темпах инфляции.

207

Бухгалтерское дело

Парадокс инфляции заключается в том, что одни статьи акти-

ва (основные средства и запасы) искусственно занижаются по срав-

нению с их реальной стоимостью, а другие статьи (дебиторская за-

долженность, денежные средства, кроме валютных счетов), наобо-

рот, завышаются. Занижение реальной стоимости основных средств

ведет к занижению издержек (амортизация), что способствует за-

вышению прибыли, а значит, налога на прибыль и других налогов.

Таким образом, инфляционные процессы отрицательно влияют на

отражение доходов, расходов и прибыли — финансовых результа-

тов деятельности организации.

Финансовая отчетность, пересчитанная в соответствии с ди-

намикой инфляционного воздействия, позволяет корректно про-

вести анализ изменений значений показателей, основываясь на

сопоставимых стоимостных оценках, что способствует достовер-

ности информации и результатов анализа, а также оптимальнос-

ти принимаемых решений по управлению субъектами хозяйство-

вания.

Основными направлениями анализа финансовой отчетности яв-

ляются:

• определение тенденций изменения расчетных показателей

(пространственно-временной анализ);

• расчет количественных и качественных показателей, характе-

ризующих финансово-хозяйственную деятельность организа-

ции;

• сравнение отдельных расчетных показателей с нормативны-

ми и рекомендуемыми показателями;

• оценка финансового положения предприятия на момент (оп-

ределенную дату) и в среднем за период с учетом влияния

факторов;

• анализ и оценка перспектив развития организации на базе про-

ведения прогнозного анализа финансовых коэффициентов.

208

Анализ учетной информации — завершающая стадия бухгалтерского дела

7.4. Этапы оценки финансово-

хозяйственной деятельности

организации

Оценка финансово-хозяйственной деятельности организации

выполняется по этапам.

Первый этап — принятие решения о целесообразности анали-

за бухгалтерской отчетности организации. На данном этапе осуще-

ствляется проведение визуальной и простейшей счетной проверки

показателей бухгалтерских форм отчетности по формальным при-

знакам и по существу — качественным признакам: определяется

наличие всех необходимых форм и приложений; проверяются пра-

вильность и ясность заполнения отчетных форм; выполняется счет-

ная проверка, которая заключается в установлении точности под-

счета итоговых и промежуточных результатов; согласуются пока-

затели разных форм отчетности, т.е. проводится так называемая

взаимоувязка показателей.

Неотъемлемой частью бухгалтерской отчетности является ауди-

торское заключение, так как оно является основанием для доверия

третьих лиц к данным финансовой отчетности организации. По ре-

зультатам проделанной работы делается вывод о достоверности бух-

галтерской отчетности и возможности ее использования в анализе.

Второй этап — ознакомление с пояснительной запиской к ба-

лансу, что связано с необходимостью оценки условий работы в от-

четном периоде, определения тенденций изменения показателей де-

ятельности и качественных изменений в имущественном и финан-

совом положении.

Третий этап — проведение аналитических процедур, т.е. рас-

чет системы количественных и качественных показателей, которые

дают комплексную оценку эффективности деятельности организа-

ции и могут быть использованы для пространственно-временных

сопоставлений. Более детальный анализ в целях поиска резервов,

направлений укрепления финансового положения организации и ее

потенциала связан с выбором оптимальных решений по корректи-

ровке текущей деятельности и прогнозированию результатов.

209

Бухгалтерское дело

Система аналитических процедур, используемых в процессе

оценки финансово-хозяйственной деятельности организации, состо-

ит из нескольких разделов:

1. Цель, задачи и организация анализа.

2. Информационная база анализа:

• данные оперативного учета;

• данные отчетности;

• систематизация исходной информации с учетом качествен-

ных характеристик в целях достоверности последующих ана-

литических расчетов.

3. Обоснование базовых методических подходов к проведению

анализа:

• отбор системы показателей в целях установления основных

оценочных критериев деятельности;

• формализация представленных аналитических показателей,

определяющих алгоритм расчета результативных показателей;

• моделирование показателей, т.е. выражение взаимосвязи меж-

ду результативным показателем и факторами, влияющими

на его изменение.

4. Расчетно-аналитические аспекты анализа:

• составление сравнительных аналитических таблиц, позволя-

ющих осуществлять сопоставление аналитических показате-

лей с ранее подготовленной информацией;

• расчет аналитических показателей;

• сравнение полученных результатов анализа согласно установ-

ленной базе.

5. Подведение итогов анализа:

• обобщение результатов экономического анализа;

• выявление положительных (благоприятных) и отрицательных

(неблагоприятных) тенденций в укреплении экономического

потенциала.

6. Формулирование выводов и разработка рекомендаций.

7. Финансовое прогнозирование:

• анализ и оценка финансово-хозяйственной деятельности как

инструмента прогнозирования отдельных показателей и дея-

тельности в целом.

210

Анализ учетной информации — завершающая стадия бухгалтерского дела

7.5. Абсолютные и относительные

экономические показатели

ДЛЯ анализа деятельности предприятия за определенный пе-

риод используют финансовую отчетность, основанную на данных

бухгалтерского учета и дающую полную и достоверную информа-

цию. Это обусловлено сплошным отражением фактов хозяйствен-

ной деятельности в учете.

Для проведения анализа финансового состояния организаций

используются данные следующих гформ их бухгалтерской отчетности:

1. «Бухгалтерский баланс» (ф. № 1).

2. «Отчет о прибылях и убытках» (ф. № 2).

3. «Отчет о движении денежных средств» (ф. № 4).

4. «Приложение к бухгалтерскому балансу» (ф. № 5).

5. Другие данные.

Проводят горизонтальный и вертикальный анализ баланса. Го-

ризонтальный анализ дает возможность оценить динамику каждо-

го показателя во времени — наблюдать изменение каждой статьи

баланса предыдущего периода к отчетному; вертикальный анализ

дает представление о динамике структуры баланса.

Организация представляет собой сложный хозяйственный ме-

ханизм, поэтому и общая оценка деятельности должна характери-

зоваться комплексностью подхода, т.е. использованием системы

показателей, наиболее полно характеризующих степень ее финан-

сового состояния и экономического потенциала. Система показате-

лей, основанная на данных бухгалтерской отчетности, позволяет

контролировать изменения в финансовом положении организации,

а также оценить результативность ее деятельности всеми участни-

ками экономического процесса.

Для оценки управления деятельностью организации наука и

практика выработали специальные инструменты — экономические

показатели, назначение которых заключается в измерении и оцен-

ке сущности объекта исследования.

Выявление качественного экономического состояния органи-

зации получает свое количественное выражение через разнообраз-

ные абсолютные и относительные показатели.

211

Бухгалтерское дело

Большое значение имеет использование абсолютных показа-

телей: величины собственного и заемного капитала, активов, де-

нежных средств, дебиторской и кредиторской задолженности, при-

были, а также абсолютных показателей, рассчитываемых на основе

отчетности, таких, как чистые активы, собственные оборотные сред-

ства, показатели обеспеченности запасов собственными оборотны-

ми средствами, величина устойчивых пассивов. Данные показате-

ли являются критериальными, поскольку с их помощью формиру-

ются критерии, позволяющие определить качество финансового со-

стояния. На их основе определяется тенденция изменения эконо-

мической ситуации, а также рассчитывается целый ряд результа-

тивных и качественных показателей.

Важную роль в современных условиях в финансовом анализе

играют относительные показатели, так как они сглаживают иска-

жающее влияние инфляции на отчетный материал.

Относительные показатели позволяют сопоставить несопоста-

вимые по абсолютным величинам объекты, поэтому характеризу-

ют однородные вариационные ряды и улучшают статистические

свойства показателей. На их основе в отечественной и зарубежной

практике принято формировать выводы о сложившейся экономи-

ческой ситуации.

Оценочные показатели рекомендуется разбивать на группы,

каждая из которых отражает определенную грань финансово-хозяй-

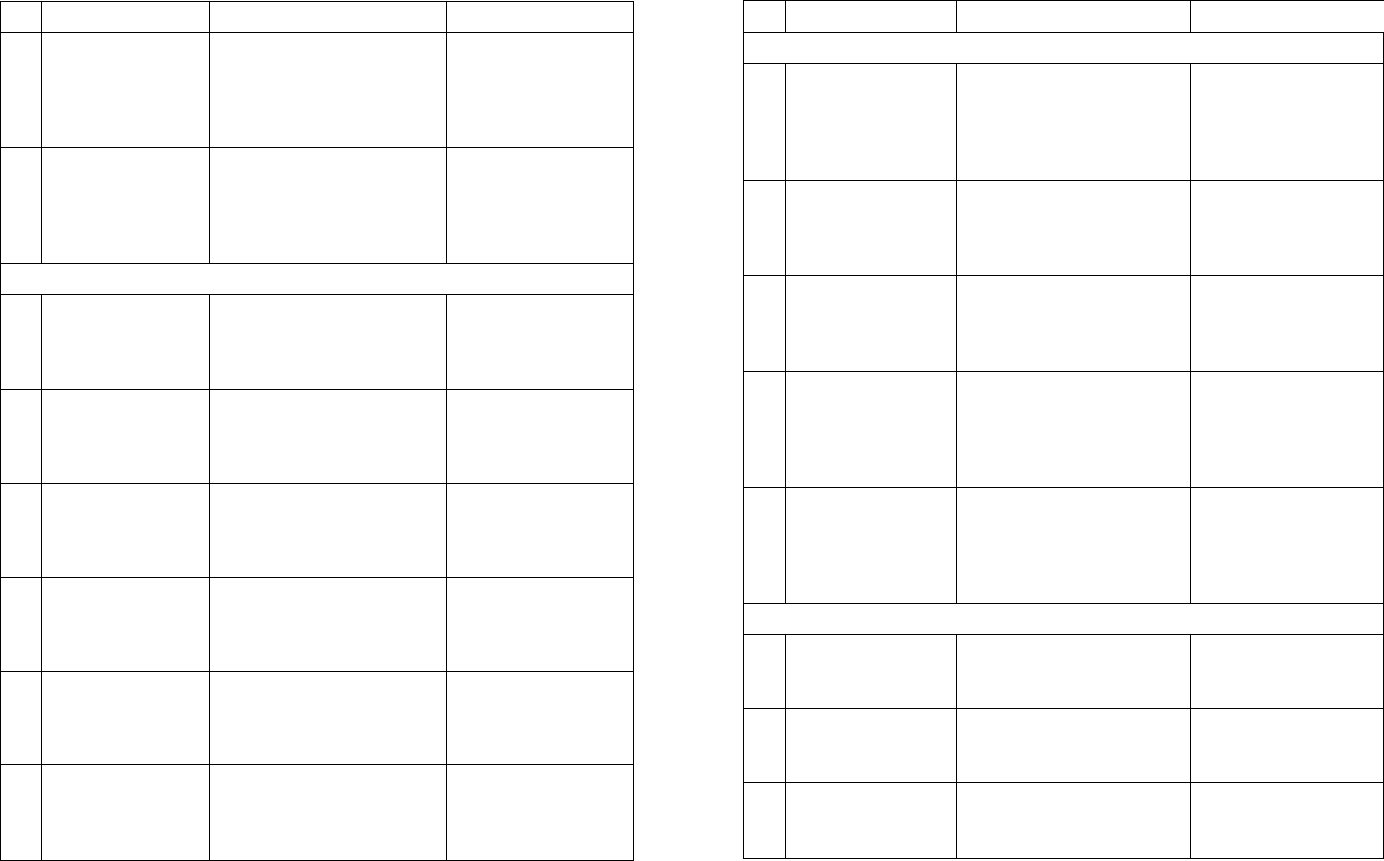

ственной деятельности (табл. 5):

• первая группа — показатели платежеспособности, которые

дают возможность оценить погашение краткосрочных обяза-

тельств оборотными активами, т.е. они характеризуют крат-

косрочную платежеспособность. К ним относятся: коэффици-

енты абсолютной, критической, текущей ликвидности и вели-

чина собственных оборотных средств;

• вторая группа — показатели структуры капитала, характери-

зующие долгосрочную платежеспособность, финансовую ак-

тивность — это коэффициенты автономии, финансовой устой-

чивости, соотношения собственного и заемного капиталов и

долгосрочного привлечения заемных средств, а также чистые

212

Анализ учетной информации — завершающая стадия бухгалтерского дела

активы и излишек (недостаток) источников средств для фор-

мирования запасов;

• третья группа — показатели состояния основных и оборот-

ных средств, которые необходимы для оценки имуществен-

ного комплекса и участия в его формировании собственного

капитала — это коэффициенты обеспеченности собственными

оборотными средствами, обеспеченности запасов собственны-

ми средствами, финансовой маневренности собственного ка-

питала, соотношения оборотных и внеоборотных активов;

•

четвертая группа — показатели оборачиваемости и рентабель-

ности, которые характеризуют интенсивность использования

ресурсов и результативность деятельности, — это коэффици-

енты оборачиваемости оборотных активов, запасов, дебитор-

ской и кредиторской задолженности, собственного капитала;

коэффициент фондоотдачи; рентабельность активов, собствен-

ного капитала, продаж (работ, услуг), чистых активов.

Таблица 5

Система показателей оценки финансовой устойчивости предприятия

№

п/п

1

Наименование

показателя

2

Формула расчета

3

Интерпретация

4

Группа 1. Показатели платежеспособности

1

2

Коэффициент абсо-

лютной ликвидно-

сти

Коэффициент кри-

тической ликвидно-

сти

(Денежные средства + Цен-

ные бумаги) / Краткосроч-

ные обязательства

(Оборотные активы - Запа-

сы) / Краткосрочные обяза-

тельства

Показьшает возмож-

ность погашения те-

кущих обязательств

за счет наиболее лик-

видных активов

Показьшает возмож-

ность погашения те-

кущих обязательств

за счет наиболее лик-

видных и быстро

реализуемых активов

213

Бухгалтерское дело

Продолжение табл.5

1

3

4

2

Коэффициент те-

кущей ликвидности

Собственные обо-

ротные средства

3

Оборотные активы / Кратко-

срочные обязательства

Оборотные активы - Кратко-

срочные обязательства

4

Показывает доста-

точность оборотных

средств для погаше-

ния текущих обяза-

тельств

Показывает величину

оборотных средств,

сформированных

за счет собственного

капитала

Группа 2. Показатели структуры капитала

5

6

7

8

9

10

Коэффициент авто-

номии

Коэффициент по-

стоянных пассивов

Коэффициент соот-

ношения заемного

и собственного ка-

питала

Коэффициент дол-

госрочного привле-

чения заемных

средств

Чистые активы

Излишек (недоста-

ток) источников

средств для форми-

рования запасов

Собственный капитал /

Активы баланса

(Собственный капитал +

+ Долгосрочные обязатель-

ства) / Активы баланса

Общая сумма обязательств /

Собственный капитал

Долгосрочные обязательства

/ (Собственный капитал +

+ Долгосрочные обязатель-

ства)

Активы, принимаемые

к расчету - Обязательства,

принимаемые к расчету

Величина источников

средств - Величина запасов

Показывает долю

собственных средств

в общем объеме ак-

тивов

Показывает долю

активов, финанси-

руемых за счет ус-

тойчивых пассивов

Показывает соотно-

шение между при-

влеченными ресурса-

ми и собственными

Показывает долю

долгосрочных займов

во всех долгосрочных

источниках

Показывает наличие

и достаточность ре-

ального собственного

капитала

Показывает обеспе-

ченность запасов оп-

ределенными видами

источников

214

Анализ учетной информации — завершающая стадия бухгалтерского дела

Продолжение табл.5

1

2

3

4

Группа 3. Показатели состояния основных и оборотных средств

11

12

13

14

15

Коэффициент обес-

печенности собст-

венными оборотны-

ми средствами

Коэффициент обес-

печенности запасов

собственными

средствами

Коэффициент ма-

невренности собст-

венного капитала

Коэффициент соот-

ношения оборотных

и внеоборотных

активов

Коэффициент ре-

альной стоимости

имущества

Собственные оборотные

средства / Оборотные ак-

тивы

Собственные оборотные

средства / Запасы

Собственные оборотные

средства / Собственный

капитал

Оборотные активы / Вне-

оборотные активы

(Основные средства + Запа-

сы + Незавершенное про-

изводство) / Активы

Показывает долю обо-

ротных средств,

сформированных

за счет собственного

капитала

Показывает долю за-

пасов, сформирован-

ных за счет собствен-

ного капитала

Показывает долю соб-

ственных оборотных

средств в собственном

капитале

Показывает оборот-

ные активы, прихо-

дящиеся на один

рубль внеоборотных

средств

Показывает долю

средств производства

в стоимости имущест-

ва, уровень производ-

ственного потенциала

Группа 4. Показатели оборачиваемости и рентабельности

16

17

18

Коэффициент обо-

рачиваемости обо-

ротных активов

Коэффициент обо-

рачиваемости запа-

сов

Коэффициент обора-

чиваемости дебитор-

ской задолженности

Выручка от продаж / Обо-

ротные активы

Себестоимость производст-

венная / Запасы

Выручка от продаж / Деби-

торская задолженность

Показывает эффек-

тивность использова-

ния оборотных средств

Показывает эффек-

тивность использова-

ния запасов

Показывает скорость

оплаты счетов дебито-

ров

215

Бухгалтерское дело

Окончание табл.5

1

19

20

21

22

23

24

25

2

Коэффициент обо-

рачиваемости кре-

диторской задол-

женности

Коэффициент обо-

рачиваемости собст-

венного капитала

Коэффициент фон-

доотдачи

Рентабельность ак-

тивов

Рентабельность соб-

ственного капитала

Рентабельность про-

даж (услуг)

Рентабельность

чистых активов

3

Себестоимость производст-

венная / Кредиторская за-

долженность

Выручка от продаж / Соб-

ственный капитал

Выручка от продаж / Ос-

новной капитал

Прибыль / Активы

Прибыль / Собственный

капитал

Прибыль / Выручка от про-

даж

Прибыль / Чистые активы

4

Показывает скорость

оборота счетов креди-

торов

Показывает скорость

оборота собственного

капитала

Показывает величину

выручки, полученной

с каждого рубля ос-

новного капитала

Показывает величину

прибыли, полученной

с каждой денежной

единицы, вложенной

в активы

Показывает величину

прибыли, полученной

с каждой денежной

единицы, вложенной

в предприятие собст-

венниками

Показывает величину

прибыли, полученной

с каждой денежной

единицы выручки

Показывает величину

прибыли, полученной

с каждой денежной

единицы чистых акти-

вов

216

Анализ учетной информации — завершающая стадия бухгалтерского дела

7.6. Методы анализа финансовой

отчетности

На протяжении всей истории развития экономического анали-

за учеными и практиками были выработаны основные правила чте-

ния финансовой отчетности. Особенностью организации аналити-

ческой работы является применение разнообразных приемов и спо-

собов оценки финансовых показателей, которые имеет в своем рас-

поряжении современная экономическая наука. Отечественная ме-

тодика финансового анализа предусматривает следующие стандарт-

ные методы анализа финансовой отчетности:

1) горизонтальный (динамический) анализ — используется для

определения абсолютных и относительных отклонений (вы-

явленные изменения величин и их темпы за ряд лет дают

возможность прогнозирования значений);

2) вертикальный (структурный) анализ — изучение структуры

финансовых показателей и оценка изменений, позволяющие

проводить сравнительный анализ с учетом отраслевой специ-

фики и сглаживать негативное влияние инфляционных про-

цессов. На практике аналитикам следует объединять горизон-

тальный и вертикальный анализы (структурно-динамический);

3) трендовый анализ (вариант горизонтального, прогноз-

ный) — исследование динамических рядов и определение

тренда, с помощью которого формируют возможные зна-

чения показателей, следовательно, ведется анализ тенден-

ций развития, т.е. перспективный анализ;

4) коэффициентный анализ (анализ относительных показате-

лей) — расчет различных финансовых коэффициентов на ос-

нове данных отчетности, их факторный анализ с определени-

ем взаимосвязи и взаимозависимости различных, но логичес-

ки сопоставимых показателей. Данный метод занимает осо-

бое место в анализе, являясь наиболее эффективным, так как

финансовые коэффициенты наиболее точно позволяют:

• определить слабые и сильные стороны деятельности пред-

приятия;

217

Бухгалтерское дело

• указать на вопросы, требующие дальнейшего исследования;

• выявить основные направления динамики показателей;

• определить степень воздействия факторов на изменение ре-

зультативного показателя;

5) сравнительный (пространственный) анализ — внутрихозяй-

ственный и межхозяйственный сравнительный анализ пока-

зателей предприятия с показателями конкурентов и среднеот-

раслевыми. Преимуществом отраслевого сравнительного ана-

лиза является то, что в результате его аналитик глубже пони-

мает содержание бизнеса и имеет возможность оценить его

финансовые позиции и экономический потенциал;

6) факторный анализ — комплексное и системное изучение и из-

мерение воздействия отдельных факторов на результативный

показатель с использованием детерминированных или стохас-

тических моделей анализа. Факторный показатель характери-

зует объект исследования, т.е. результат.

7.7. Аспекты анализа и оценки

финансовой устойчивости по данным

бухгалтерской отчетности

Одна из главных функций, которую выполняет бухгалтер-

ский учет в системе управления, — информационная. На совре-

менном этапе усиливаются роль и значение своевременно посту-

пающей объективной экономической информации.

Финансовое положение организации определяется существу-

ющими в ее распоряжении ресурсами, структурой источников этих

ресурсов, ликвидностью и платежеспособностью организации, а

также ее способностью адаптироваться к изменениям в среде функ-

ционирования.

Информация о финансовом положении формируется главным

образом в виде бухгалтерского баланса. Информация о финансо-

вых результатах деятельности организации обеспечивается глав-

ным образом «Отчетом о прибылях и убытках» (ф. № 2). Инфор-

218

Анализ учетной информации — завершающая стадия бухгалтерского дела

мация об изменениях в финансовом положении организации обес-

печивается в основном «Отчетом о движении денежных средств»

(ф. № 4). Полнота информации о финансовом положении органи-

зации, финансовых результатах ее деятельности и изменениях в

ее финансовом положении обеспечивается единством указанных

отчетов, а также соответствующими дополнительными данными.

Содержание, порядок формирования и способы представления

информации для внутренних пользователей определяются руковод-

ством организации.

Информация, формируемая в бухгалтерском учете, должна быть

полезной пользователям, т.е. уместной, надежной и сравнимой.

Надежность отчетной информации является определяющей

при ее применении заинтересованными пользователями. Инфор-

мация надежна, если не содержит существенных ошибок. Чтобы

быть надежной, информация должна объективно отражать факты

хозяйственной деятельности, к которым она фактически или пред-

положительно относится.

Информация, представляемая заинтересованным пользовате-

лям (кроме отчетов специального назначения), должна быть ней-

тральной, т.е. свободной от односторонности.

Информация уместна с точки зрения заинтересованных пользо-

вателей, если наличие или отсутствие ее оказывает или способно

оказать влияние на решения (включая управленческие) этих пользо-

вателей, помогая им оценить прошлые, настоящие или будущие

события, подтверждая или изменяя ранее сделанные оценки.

Информация, формируемая в бухгалтерском учете, должна

быть полной (с учетом ее существенности и сопоставимости затрат

на сбор и обработку).

Выполнение требования сравнимости обеспечивается тем, что

заинтересованные пользователи должны быть информированы об

учетной политике, принятой организацией, любых изменениях, а

также политике и влиянии этих изменений на финансовое положе-

ние и финансовые результаты деятельности организации.

При формировании информации в бухгалтерском учете долж-

ны приниматься во внимание факторы, ограничивающие уместность

и надежность этой информации.

219