Шутенко Л.М. Основи комерційної діяльності

Подождите немного. Документ загружается.

211

рівнях економічної системи:

- на національному рівні вона припускає перерозподіл частки

відділених секторів у валовому внутрішньому продукті, зайнятості, експорті

й імпорті, ресурсному забезпеченні, пільгах та ін.;

- галузева реструктуризація означає зняття з виробництва чи

модернізацію неконкурентоспроможних, нерентабельних виробів, розробку й

освоєння нової продукції, удосконалення технологій;

- реструктуризація підприємств означає входження на ринок нових

підприємців, швидке зростання високоефективних компаній, згортання чи

модернізацію збиткових підприємств.

Відмінності між підприємствами-конкурентами за рівнем ефективності

господарської діяльності визначають на основі аналізу стратегічних

показників їхнього розвитку. До таким належать динаміка активів, динаміка

продажів і динаміка прибутку:

- активи — сукупність майна, фондів (машин, устаткування, будинків,

споруджень, матеріальних запасів, вкладень у цінні папери, банки, патенти

та ін.), ресурсів підприємців;

- динаміка активів — відношення приросту загальної суми активів у

звітний період до загальної суми активів попереднього періоду;

- динаміка продажів — відношення приросту продажу товарів і послуг

у поточному році до обсягу продажів у попередньому році;

- динаміка прибутку — відношення приросту прибутку в поточному

році до обсягу прибутку в попередньому році.

Конкретною формою ефективності господарської діяльності

підприємства є показники рентабельності (прибутковість) підприємницької

діяльності, що виміряється як кратне від ділення величини прибутку на обсяг

витрат.

Для оцінки конкурентоздатності підприємства найбільше підходить

коефіцієнт чистого прибутку:

212

Коефіцієнт чистого прибутку=

продажувідВиторг

податківсплатипісляприбутокЧистий

.

Для досягнення успіху в реалізації підприємницької ідеї головне

завдання — знайти для підприємства місце на ринку. Найкращий варіант

такого пошуку — виявлення ще не освоєного конкурентами ринку. З цією

метою попередньо проводять сегментацію ринку. Важливими об'єктами

сегментації є конкуруючі підприємства на ринку, окремі групи товарів і

послуг та споживачі.

При проведенні сегментації ринку підприємець повинен знайти таку

групу покупців, потреби яких будуть постійно зростати, а підприємство

зможе їх найбільш повно задовольняти, забезпечуючи тим самим стабільне

зростання прибутків. На цьому етапі підприємницької діяльності основне

завдання полягає у виявленні конкуруючих підприємств, товарів-аналогів чи

товарів-замінників, здатних замінити виготовлені його підприємством

товари. Після цього визначають сильні й слабкі сторони конкурентів,

обґрунтовують їхні ймовірні тактику і стратегію.

Щоб виявити сильні й слабкі сторони конкурента, необхідно знати:

- ринкову нішу, яку він займає;

- обсяг його товарообігу;

- якість і кількість товарів, на які переважно орієнтоване підприємство;

- форму і дизайн продукції, наявність торгової марки;

- гарантійний і післягарантійний терміни обслуговування покупців;

- організацію збуту, зокрема умови й терміни постачання товарами,

розміщення складських приміщень, способи транспортування і вартість цих

операцій та ін.;

- якщо товари конкуруючих підприємств експортують за кордон,

необхідно з'ясувати, в які країни, яку ринкову нішу вони там займають і т.д.

Аналіз конкуруючих товарів завершується визначенням їхньої

213

конкурентоздатності — здатності відповідати вимогам споживачів у

порівнянні з іншими конкуруючими товарами. Існує безліч методик

визначення конкурентоздатності продукції. До числа найбільш

прогресивних, приміром, можна віднести відому систему "шість сигм" (Six

Sigma). Створена компанією "Моторола" наприкінці 80-х років минулого

століття, ця система спрямована на усунення помилок і дефектів у

виробництві продукції й у такий спосіб забезпечує вихід продукції із

заданими параметрами конкурентоздатності.

Система заснована на статистичних методах. Стандарт "шість сигм" —

це такий рівень ефективності, при якому на кожен мільйон можливих

несправностей чи операцій приходиться більше трьох фактичних дефектів,

при цьому втрати підприємства складають не більше 10% від обсягу її

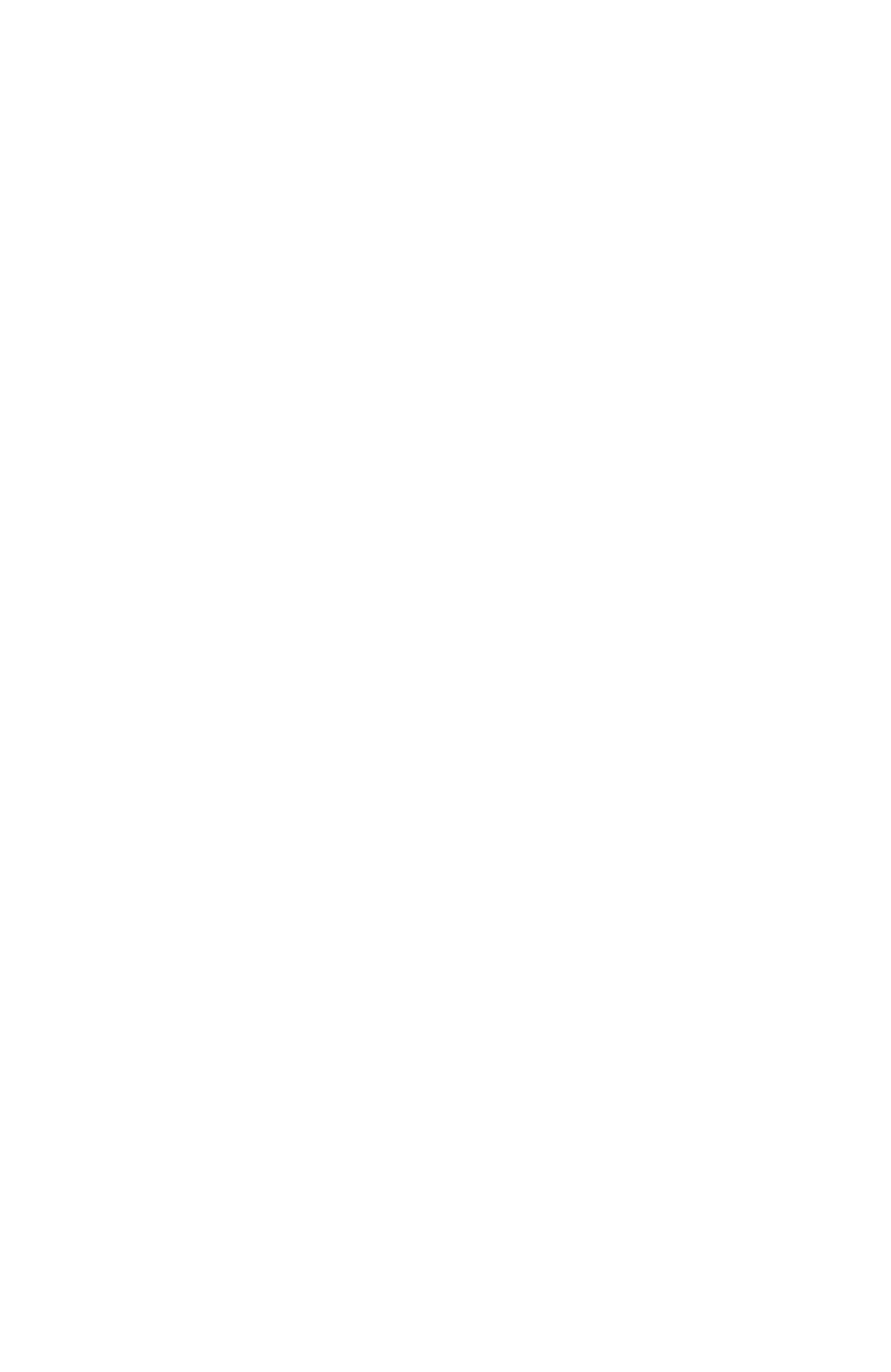

продажів (ОП) (див. табл. 9.1).

Таблиця 9.1 Методика визначення конкурентоздатності продукції –

система “шість сігм”.

Оцінка

Число

дефектів

на

мільйон

Вартість

низької

якості

Рівень

конкурентоздатності

6 сигм 3 – 4 < 10% від ОП світовий клас

5 сигм 233 10 – 15% від ОП світовий клас

4 сигми 6210 15 – 20% від ОП середня по галузі

3 сигми 66807 20 – 30% від ОП середня по галузі

2 сигми 308537 30 – 40% від ОП неконкурентоспроможна

1 сигма 690000 - неконкурентоспроможна

До початку XXI ст. стало очевидно, що теорія і практика

конкурентоздатності закінчила пожинати плоди класичних розробок в

області традиційних маркетингу і менеджменту. Усі рішення, спрямовані на

підвищення рівня конкурентних переваг у XXI ст., з ексклюзивного знання

перетворилися в стандартний набір інструментів. Підприємництво в цьому

розумінні стало однорідним на всій нашій планеті.

Усе важче стає створити конкурентну перевагу за рахунок рідкості

ресурсу, обмеженості інформації, надійності охорони новацій. Інформаційні

214

мережі миттєво надають будь-яку інформацію про ціни, якість, терміни і

вартість доставки товарів як до споживачів, так і конкурентам. Усе це

виявляється у зростаючому товарному достатку, при цьому товари все більш

наближаються один до другого за якісними характеристиками, оскільки так

само швидко поширюється інформація про технологічні новації. Ніяка

конкурентна перевага не зможе існувати тривалий термін.

Ще в 1997 р. про настання переломного моменту в розвитку

конкурентоздатності заявив П. Друкер. Його ідеї мають принципове значення

для теорії і практики створення конкурентних переваг. Згідно з П. Друкером:

- у сучасних умовах створення конкурентних переваг, по-

перше, повинно бути поставлене на потік. Тобто інновації в бізнесі повинні

випливати одна за другою, і чим швидше, тим краще;

- по-друге, мало створити новий продукт, треба ще переконати покупця

в тому, що цей продукт адекватний його способу життя фізіологічно і

духовно.

Недивно, що ставка у вирішенні подібних задач робиться не на

технології, не на організацію, не на маркетинг і навіть не на стратегію.

Революційність, що відбувається, полягає в тому, що все поставлено на

людину і її головний сучасний ресурс — творчість. Причому якщо десять

років тому думали, що генерувати новації повинні одиниці обдарованих

винахідників, то тепер мова йде про командну творчість, що, в свою чергу,

також стає об'єктом підприємництва, для чого вже стали створюватися

креативні компанії. Суть креативного мислення полягає у виведенні

предмета дослідження за рамки існуючого контексту. Наприклад,

конструктори, удосконалюючи в традиційній манері який-небудь інструмент,

скажімо, дриль, розробляють більш зручну рукоятку, додають електронні

регулювання швидкості і т.п. А згідно з креативним мисленням, споживачеві

потрібний не стільки сам інструмент, скільки результат його роботи, у

нашому випадку — це дірки. Причому інструмент, за допомогою якого вони

зроблені, значення не має.

215

Питання для самоконтролю

1. Які основні позитивні і негативні сторони конкуренції?

2. Чим внутрішньогалузева конкуренція відрізняється від міжгалузевої?

3. Які методи конкурентної боротьби використовують в умовах вільної

конкуренції?

4. Чим монополістична конкуренція відрізняється від олігополістичної?

5. Чим відрізняється цінова конкуренція від нецінової?

6. У чому полягає сутність нечесної конкуренції?

7. Які основні показники конкурентноздатності підприємства?

8. Що таке коефіцієнт чистого прибутку і для чого він застосовується?

9. Що потрібно знати щоб виявити сильні і слабкі сторони конкурента?

10. Що таке конкурентноздатність і які методики її визначення існують?

216

РОЗДІЛ X. ВИТРАТИ ВИРОБНИЦТВА І ЦІНОВА ПОЛІТИКА

ПІДПРИЄМСТВА

ГЛАВА 1. СУТНІСТЬ І СТРУКТУРА ВИТРАТ ВИРОБНИЦТВА

Після визначення маркетологами потреб і побажань споживачів

підприємство починає виготовлення необхідних товарів і послуг. Для цього

треба попередньо закупити засоби виробництва, робочу силу, тобто

здійснити певні витрати виробництва. Щоб одержати згодом втілений в

товарах і послугах прибуток, а також відшкодувати витрати, підприємець

повинен проводити зважену цінову політику.

Витрати виробництва — витрати на придбання основних факторів

виробництва: робочої сили, засобів виробництва (засобів і предметів праці, в

тому числі землі) для виготовлення продукції протягом певного періоду.

У західній економічній літературі до витрат виробництва відносять

витрати на придбання землі, найманої праці, капіталу і роботи підприємців,

що виміряються розміром прибутку, або підприємницьким доходом.

Витрати виробництва, як правило, менше, ніж величина авансованого

капіталу, оскільки до них відноситься вся вартість основного капіталу, а до

витрат виробництва — тільки вартість їхнього зношування (амортизація).

Витрати виробництва підприємства розділяють на явні й неявні:

- явні — це витрати на відшкодування використаних факторів

виробництва, що підлягають безпосередній грошовій оплаті. До них

відносяться: оплата робочої сили (заробітна плата), капіталу (основного й

оборотного), землі (орендна плата), а також транспортних і комунальних

послуг, відсотків по кредиту та ін. Сукупність усіх явних витрат називають

собівартістю продукції. Явні платежі відображаються в бухгалтерському

обліку, внаслідок чого їх називають бухгалтерськими витратами. У ці

витрати прибуток підприємця не входить;

- неявні (чи альтернативні) — витрати, що не оплачуються

217

підприємством. До них зараховують нормальний прибуток підприємця і

гроші, які могло б одержати підприємство у випадку більш вигідного

використання власних ресурсів. Витрати виробництва, до яких відносяться

нормальний прибуток підприємця та інші неявні витрати, називають

економічними. Вони складаються з явних і неявних витрат. З такого

розуміння сутності альтернативних витрат для підприємця випливають

конкретні виводи: він повинен орієнтуватися насамперед на те, щоб

альтернативні витрати при виробництві певного товару чи послуги були по

можливості меншими.

На основі виводу про мінімізацію витрат зважуються і ключові питання,

що стоять перед ринковою економікою:

- що виготовляти (які з можливих товарів і послуг будуть користатися

попитом у певний період)?

- як робити (з використанням якої техніки і технології, при якій

комбінації виробничих ресурсів)?

- для кого (для якої групи споживачів, що буде здатна їх купити)?

Якщо виходити з того, що метою діяльності кожного підприємця є

одержання прибутку, то альтернативні витрати в кількісному аспекті — це

різниця між прибутком, яку можна одержати при найбільш вигідному

способі використання виробничих ресурсів, і тієї, котра отримана реально.

Оскільки процес суспільного виробництва відображає два різних типи

відносин (взаємодія людини з природою і взаємини між людьми), то

критеріїв мінімізації альтернативних витрат чи максимізації прибутку

недостатньо для найбільш раціонального використання обмежених ресурсів.

Додатковими критеріями виступають: збереження навколишнього

середовища; розвиток людини; найбільш повне задоволення нестатків

споживачів; ріст життєвого рівня населення й ін.

Найбільш ефективне комбінування ресурсів (найбільш раціональне їхнє

використання) можливо за умови їх повної вовлеченности (економічного

використання у виробництві всіх придатних ресурсів) і повних обсягів

218

виробництва (максимально можливих при даному рівні розвитку техніки і

технології).

Похідним від поняття "економічна ефективність" є поняття

"порівняльна перевага", тобто здатність підприємця виготовляти товари

з меншими альтернативними витратами. Він повинен знайти такий вид

діяльності у певній галузі, де він мав би порівняльну перевагу.

Витрати на виробництво також розділяють на постійні і змінні:

- постійні витрати — це витрати на деякі види заробітної плати,

оплату адміністративного управління підприємства, окремі комунальні

витрати, майнові податки, витрати на будівництво і модернізацію

виробничих споруд і ін.;

- до змінних відносять: витрати на відрядно-преміальну частину

оплати праці, витрати на енергію, тепло, сировину, комплектуючі матеріали,

транспортування, зберігання, відсотки за кредити, штрафні санкції та ін.

Структура собівартості передбачає витрати по елементах,

класифікація яких використовується для розробки кошторису витрат на

виробництво. В основні елементи планової калькуляції виготовленої

продукції входять: матеріальні витрати, витрати на оплату робочої сили,

амортизацію основних фондів, відрахування в різноманітні фонди

(пенсійний, фонд зайнятості) та ін. Ці елементи витрат формують повну

собівартість продукції.

Таким чином, до витрат виробництва відносять: витрати на сировину,

паливо і матеріали, транспорт, заробітну плату, амортизаційні відрахування,

поточний ремонт, підготовку кадрів, рекламу, канцелярські й поштово-

телеграфні витрати, електроенергію, відрахування на соціальне страхування,

плата за трудові і природні ресурси, відсотки по кредиту, послуги сторонніх

організацій (крім витрат на капіталовкладення), допоміжні виробництва.

У традиційному розумінні собівартість — це скалькульовані за певною

методикою витрати, рознесені певним чином на одиницю готової продукції

наприкінці звітного періоду.

219

Наприкінці XX — початку XXI ст. в умовах різкого зростання цін на

ресурси, а також жорсткої конкуренції мова йде про нове осмислення

собівартості як об'єкта керування. Воно полягає у відході від її розуміння

через динаміку цифр до управління собівартістю як процесом формування

витрат. Сьогодні значна частина підприємців, усвідомлюючи роль виразу:

"хто керує собівартістю як процесом формування витрат, той керує

підприємством", активно реорганізують систему керування фінансами й

обліку.

Зміст змін, що відбуваються, можна проілюструвати на наступному прикладі.

Карлос Гон, який очолює з червня 1999 р. компанію Nissan Motor Co. (діяльність якої з

1996 р. була збитковою, а борги складали більше 10 млрд. доларів), одержав прізвисько

"убивця витрат" – за прихильність до економії і жорсткі методи, якими він домігся цієї

економії. Протягом 2001, 2002 фінансового року передбачалося закрити п'ять заводів

Nissan Motor Co. Для тих, кого не звільнили (з 130 тис. звільнено 30 тис. працівників), Гон

подовжив робочий день (з 3600 до 4400 годин на рік), скоротив майже вдвічі число

постачальників, розпродав власну дилерську мережу. Дії Гону відразу принесли

результат. Вже в першій половині 2000 фінансового року прибуток Nissan Motor Co.

склала 1,6 млрд. доларів, а в 2002 фінансовому році — 4,19 млрд. доларів прибутку.

Витрати зменшилися на третину. Гон одержав блискучі результати, доклавши максимум

зусиль до скорочення трьох основних статей витрат — закупівля, збут і персонал.

Товаровиробники в умовах загострення конкуренції повинні прагнути до

цілеспрямованого формування витрат виробництва, або керування

собівартістю продукції. Це обумовлено тим, що скорочення собівартості є

основою для зниження цін, що, в свою чергу, дають підприємцю можливість

підвищити конкурентоздатність. Так, для зниження витрат, пов'язаних з

використанням основних фондів, необхідно поліпшувати якість машин,

устаткування, споруд, зменшувати частку пасивної частини основних фондів

(кількість складських приміщень, інших споруд, тари та ін.). Особливо слід

піклуватися про зниження непродуктивних витрат (штрафів, відшкодування

збитків і т.п.), пов'язаних з невиконанням підприємством своїх договірних

зобов'язань. До таких витрат відносять також прогули працівників, брак у

їхній роботі.

220

В основу цін покладені не будь-які, а суспільно необхідні витрати. Вони

формуються на підприємствах, що поставляють на ринок основну масу

товарів і мають середні в даній галузі продуктивність та інтенсивність праці.

Такі середні показники формуються при умовах переваги на цих

підприємствах працівників із середнім рівнем освіти і кваліфікації, а також

при відповідних здібностях підприємця й управлінського персоналу і т.п.

ГЛАВА 2. СУТНІСТЬ І ВИДИ ЦІН

Ціна — певна сума грошей, які виручають за проданий товар. Повніше

сутність ціни визначається в умовах капіталістичного товарного

виробництва, оскільки в основі товарних цін лежать не тільки суспільно

необхідні витрати виробництва, але і співвідношення між попитом та

пропозицією.

Прибуток утворюється внаслідок міжгалузевої конкуренції з

урахуванням зміни попиту та пропозиції, переливу капіталу в ті галузі,

виробництво товарів в яких не задовольняє потреби покупців, відповідного

коливання цін (їхнього росту у разі незадоволення платоспроможного попиту

і зниження при перевищенні пропозицією попиту). При рівновазі попиту та

пропозиції формується ціна рівноваги.

З виникненням монополій, олігополій (групи монополій) процес

ціноутворення ускладнюється, зокрема виникають монопольно високі й

монопольно низькі ціни. З обліком цього доцільно дати наступне визначення

ціни.

Ціна — грошове вираження монопольної ціни виробництва, в якому

відображається дія законів вартості, попиту та пропозиції, панування

монополій, у тому числі олігополій.

Монопольні ціни — це насамперед ціни виробництва. Зосереджуючи

сучасні технології, техніку і кваліфіковану робочу силу, впроваджуючи самі