Шпоры по дисциплине Экономика машиностроения

Подождите немного. Документ загружается.

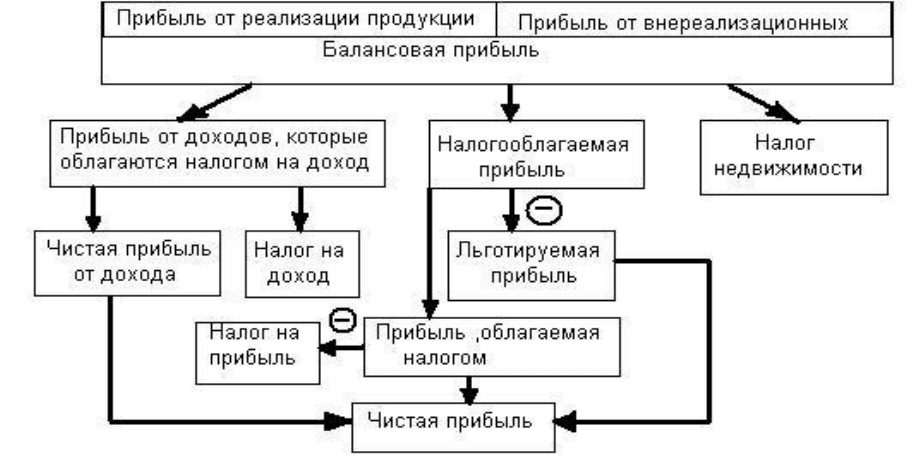

71

- чистая

- нераспределяемая

Из чистой прибыл формируются 3 фонда:

1.резервный фонд, для оплаты долгов при закрытии предприятия

2.накопленный, для финансирования развития пр-ва

3.фонд потребления:

3.1.индив.потребления (премии и помощь)

3.2.коллективного потребления

72

56. Рентабельность и ее показатели.

Рентабельность – это хар-ка прибыльности пр-ия, его способности генерировать

прибыль, измер. в %.

Показ.сколько копеек прибыли получает в расчете на 1р. стоимости продукции

прибыли.

Всего 3 показателя:

1.показ.рентабельности продукции

2.показ.рентабельности произв-го фонда

3.показ.рентабельности капитала

1.показ.рентабельности продукции

Характеризует прибыльность пр-ва всей реализации и продукции

Виды:

- рент.реализ.продукции

Р=Пр/Ср *100

Рi=Прi/Срi * 100 = (Цi-Сi)/Сi*100

- рент.продаж

Р=Пр/ВР *100

Рi=Прi/ВРi * 100 = (Цi-Сi)/Цi*100

Рентабельность продукции позволяет пред.обосновывать выпуск той или иной

продукции.

Всю продук. подраз. на 3 группы:

1.рентабел.↑-е сред.

2.-//- на ур-е ср. пр-ия

3.-//- ↓ ср.

4.убыточная

Следует отметить, что убыточная продукция не должна сниматься с производства без

альтернативы.

2.показ.рентабельности произв-го фонда

Р=П/(Фосн+Фоб) * 100

Рен.(фонда) пр-ва рассчитывают по балансовой прибыли и по чистой. Очевидно, что

предприятие интересует рентабельность по чистой прибыли или гос. по всей.

Допол.показатели:

Р=П/Фосн * 100

Роб.ср=П/Фоб *100

Р=П/ФЗП *100 (ФЗП – фонд ЗП)

3.показ.рентабельности капитала

Наиболее актуален уровень рентабельности собств.капитала.

Р=П/Ксоб * 100

В то же время предприятие использует заемный капитал.

Р=П/Коб * 100

Коб=Ксоб-Кзаем

Рентабельность соб.капитала может быть ↑ путем расширения произв. за счет увелич.

заем. капитала. Это возможно и целесообразно если Роб>%кр.

Такое действие называется правилом финансового рычага.

73

57. Пути повышения прибыли и рентабельности.

Пути повыш.прибыли:

1.увелич. продукта

2.повыш.цены

2.1.повышение качества

2.2.выход на более выгод.рын.

3.снижение издержек

На уровни прибыли влияют след.факторы:

внешние…

- хар-ер спроса

- доход населения

- инфляция

внутренние…

- уровень оборудования и его стоим.

- квалиф. персонала и его квалиф.

- технология организации пр-ва

- товарная, ценовая политики и тд.

Формула рентабельности:

Р=(∑(Цi-Сi)?Ri)/(Фосн+Фоб) * 100

Для повышения прибыли и рентабельности сущ.след. возможности:

- вывод на рынок и стимулирование спроса высокорентаб. товаров

- замена убыточных изделий новыми перспективными

- снижение с/с продукции (наиболее надежных но и самый трудный путь, т.к.

предполагается преобразование техники, технологии, пр-ва)

- увеличение кол-ва наиболее выгодных видов продукции

Увеличение рентабельности.

- повышение степени загрузки и использования ОС

- сдача в аренду и продажа неиспользуемого капитального имущества

- ускорение оборачиваемости оборотных средств, что позволит уменьш. их величину

Для повышения прибыли могут быть исп. финансовый и операционный рычаги:

- финансовый. Увеличение рент-сти собственного капитала за счет увеличения

заемного (когда %< рент-сти)

- операционный. Увеличение рент-сти всего капитала за счет увеличения выпуска

продаж при неизменных постоянных затратах. Суть: увеличение выпуска продаж

влечет больший прирост прибыли и соотв. рентабельности.

В эконом.теории целью фирмы явл. максимизация прибыли. Однако, как показывает

практика, большинство фирм преследует не max, а удовлетв. прибыли.

ЗА оптимизацию прибыли:

- сущ. предприним. деятел.

- подобное допущение объясн. без противоречий поведением гр. однородной фирмы

- max-ия повышает конкурентоспособность

ПРОТИВ оптим. прибыли:

- не возможна из-за неопред. информ. и наличия риска

- хлопотное, неприб., аморальное

- только ?вход. фирмы интересует, но эта фирма выбир. др. пути → получ. удв.

Альтернативные цели:

- расширение продаж

- повышение доли рынка

74

58. Финансы предприятия.

В узком смысле: денежные средства, которыми располагает предприятие.

В широком: это система денежных отношений эк-ки страны и отдельного

предприятия.

Финансоваядеят. предприятия:

финансовые фонды…

- уставной фонд

- инвестиц. фонд

- фонд потребностей

- валютный

финансовые отношения…

- поставщиками

- потребителями

- бюджетами

- банками

- страх.комп.

- персоналами

- собственниками

Финансы предприятия – это совокупность денеж. отношений, в котор. оно вступает в

процессе своей производственно хоз. деят. по поводу произв-во реализ. продукции

выполнения обязательств гос. и пред..?

Основными категориями хар. деят. явл.:

- финансовые результаты

- -//- планы

- -//- ресурсы

- -//- состояние

Финансовые результаты – это показатель успешности предприятия, «+»-ые прибыль,

«-» убыток.

Финансовый план – совокупность плановых документов хар-щих формирование и

использование денежных ср-в предприятия.

Он отвечает на след.вопросы:

- сколько нужно денег

- откуда и в каком объеме поступят деньги

- когда

- для каких целей будут использованы

Документы фин. плана:

- баланс доходов и расходов

- платежный календарь

- кассовый план

- целевые и финансовые фонды

Баланс доходов и расходов содержит и раздел.:

1.основные доходы и поступления ср-в, в том числе прибыль; амортизационные

отчисления; прирост устойчивых пассивов; долгосрочный кредит и др.

2.расходы и отчисления ср-в. Отчисления в фонды потребления, накопления;

свобод.прибыль остающаяся в распоряжении предприятия; свободн. амортизация в

распоряжении предприятия, прочие отчисления

3.кредитные взаимоотношения. Получение, погашение кредитов, выплаты %

4.взаимоотношения с гос. бюджетом, налоги и платежи в бюджет

75

Платежный календарь - оперативный фин-ый документ. Назначение: согласовать по

датам время поступления денег на предприятие со временем, когда предприятие должно

осущ-ть платежи, т.об.предприятие стремиться избежать возникновения кредитор.

задолженности.

Кассовый план – докумнт отражающий движение налич. денег через кассу.

Учет денежных ср-в осуществляет бухгалтерия. Планирование выручки и прибыли –

финансовый отдел. Совместно с планово-эконом.

Для анализа финансовой деятельности создается аналитический отдел. Учет денежных

средств, как правило, автоматизирован.

Все перечисленные подразделения подчинены зам. директору по эк-ки и финансам.

Основные ф-ции финансов предприятия:

- обеспечивающая

- распределительная

- контрольная

76

59. Финансовые ресурсы.

Доходы и поступления ср-в находящиеся в распоряжении предприятия и

предназначенные для выполнения финансовых обязательств и осуществления затрат по

производству, а так же дополн. стимулирования персонала.

Различают 3 вида фин. ресурсов в зав-ти от ист-ка их формирования:

1.собственные

2.ср-ва нормализуемые на фин-ом рынке

3.ср-ва поступающие в порядке перераспределения

1.собственные

доходы:

- прибыль от основнойдеят-ти

- прибыль от финансовых предприятий

- -//- от научно исследовательских работ

- др. виды дохода

поступления:

- амортиз. отчисления

- выручка от реализации использованного имущества

- устойчивые пассивы

- др. виды поступлений

2.ср-ва нормализуемые на фин-ом рынке – это долгосрочные кредиты

3.ср-ва поступающие в порядке перераспределения – страховые возмещения по

поступившим рискам

ПРОПУЩЕН ТЕКСТ

Различают несколько вариантов финансирования деятельности предприятия:

- самофинансирование

- кредито-финансирование

- бюджетные

ПРОПУЩЕН ТЕКСТ

Как видно с практической т.зр. под финансовыми ресурсами понимают денежные ср-

ва свободные от обязательств по текущим платежам за полученные рес-сы и по выплате

ЗП.

Финансовые ресурсы ассоциируются с развитием предприятия.

2-ое это выполнение обязательств, перед го-вом.

77

60. Финансовое состояние и его оценка.

Финансовое состояние = «здоровье» предприятия.

ФС отражает способность предприятия осуществлять свою производственно-

хозяйственную деятельность.

ФС может быть:

- хорошим

- удовлетворительным

- плохим

- кризисным

При плохом ФС наблюдается затруднение со сбытом, нехватка оборотных средств,

остановка производства.

Для оценки ФС используется ряд понятий:

- платежеспособность (способность осуществлять платежи в нужное время)

- трудовая активность

- рентабельность

- финансовая устойчивость (хар-ет степень независимости предприятия)

Каждая из названных категорий ФС описывается соответствующими показателями.

Показатели платежеспособности – показатели ликвидности, стр-ры обор.ср-в.

Важнейшие из показателей играют роль индикатора финансового положения.

Ликвидность – способность активов предприятия превращаться в наличные деньги,

быть проданными.

Все активы предприятия по степени ликвидности делят на 4 группы:

А1: высоколиквидные (денежные ср-ва, краткосрочные финансовые вложения)

А2: быстро реализационные (депозиты, краткосроч. дебит.задол-ть)

А3: медленно реализуемые (дебит. задолженность больше 12 мес)

А4: трудно реализуемые (все вне оборотные активы)

Кроме того, пассивы или обяз-ва предприятия по платежам так же разбивают на

группы:

П1: наиболее срочные обяз-ва

П2: среднесрочные обяз-ва

П3: долгосрочные обяз-ва

П4: постоянные пассивы

А1>П1; А2>П2; А3>П3; А4>П4

Для политической оценки уровня ликвидности рассчитывают 3 показателя:

1.показатель абсолютной ликвидности (какая часть краткосрочн. заемныхобязат-в

может быть погашена немедленно)

Кабс=(Ден.ср-ва + Ценн.бумаги)/(Краткосроч.обяз-ва)

Краткосроч.обяз-ва = Краткосроч.кред-наязадол-ть + Краткосроч. кредиты

2.коэф.срочности ликвидности

Кср=(Денеж.ср-ва + Ценн.бумаги + Кратк.деб.задолж.)/(Краткосроч. обяз-ва)

Кср>1

3.коэф.текущей ликвидности

Ктек=(Денеж.ср-ва + Ценн.бумаги + Деб.задолж. + Товарно-

материал.ценности)/(Краткосроч. обяз-ва)

Ктек (приблизительно) = 2

78

При анализе ФС особое внимание уделяют на стр-ру капитала котор. хар-етфинан-ую

устойчивость и финан-уюнезавив-ть предприятия.

Чем больше предприятие привлекает заемный капитал, тем в большей мере оно

зависит от кредиторов. Поэтому в числе показателей харак-щих использование

заемного капитала и соот-но финан-уюнезавис-сть предприятия расчитывают:

1.коэф.автономии

Кавт=собств.капитал/весь капитал; Кавт>0,5

Чем ниже Кавт, тем больше займов у фирмы и выше риск нетрудоспос-ти.

2.коэф.заемный

Кзаем=заем.капитал/весь капитал

3.коэф.инвестирования

Кинв=заемн.ср-ва/собст.ср-ва; Кинв=0,25…1

79

61. Виды учѐта на предприятии. Бухгалтерский учѐт.

На предприятии следующие виды учета:

1) оперативный, 2) статистический, 3) бух. учет.

Оперативный – финансирование и накопление инф-ции о фактах и событиях текущей

деятельности. Он используется для обоснования принятия текущих решений.

Статистический обобщенный учет использованных ресурсов и выпущенной

продукции в натуральной и денежной форме за длительный промежуток времени.

Бух. учет – учет имущества и хозяйственных операций в денежной форме.

Кроме того в практике управления предприятия есть и др. виды учета:

1) Налоговый, 2) производственный, 3) финансовый, 4) управленческий.

Бух. учет – согласно закону – упорядоченная система учета регистрации и обобщения

инф-ции в денежном выражении об имуществе, об обязательствах предприятия путем

сплошного документированного учета всех хоз. операций.

Объекты бух. учета:

Имущество предприятия, его активы, обязательства предприятия, хозяйственные

операции в процессе деятельности.

Основными особенностями бух. учета является:

1. Обязательное документирование подтверждения любой бух. записи.

2. Правило двойной записи, т.е. методический прием согласно которому каждая

запись осущ-ся дважды на разных счетах бух. учета.

Понятие бух. учета:

1. Бух. баланс, 2. Счета, 3. План счетов, 4. Пассив, актив, дебит, кредит , счет

Бух. баланс – основной бух. документ, который отражает состав и структуру

имущества предприятия в связи с источниками его формирования. Включает 2 части:

актив и пассив.

Актив – левая сторона баланса, отражает наличие т состав имущества по

определенной дате.

Пассив - правая сторона баланса, содержит информацию об источниках средств для

имущества.

Актив: 1. Внеоборотные активы, 2. Оборотные активы

Пасиив : 1. Капиталы и ресурсы, 2. Краткоср. обязат., 3. Долгоср. обяз.

Предусмотрена группировка по счетам бух. учета

Счет – сп-б эк-кой группировки, сп-б контроля хоз. операций.

Счета:

1. активные (имущество)

2. пассивные (измер. капитала)

3. активно-пассивные (имущество и источники средств для него

80

62. Анализ хозяйственной деятельности.

Предпосылкой планирования деятельности предприятия и просто принятие решений

явл. анализ деятельности предприятия и его структурных подразделений.

В процессе анализа выявляется динамика изменений технических показателей

зависимость между показателями, влияние факторов на показатели и величину резервов

возможного повышения уровня показателей. В процессе анализа исследуется все

стороны деятельности предприятия.

1. Исходные условия деятельности предприятия

2. Использование ОС предприятия

3. Использование Оборотных средств и материала емкости продукции

4. Использование трудовых ресурсов и фонда зар платы

5. с/с продукции

6. выпуск продукции

7. реализация продукции и выполнение обязательств по поставке

8. прибыль и рентабельность

9. финансовое состояние

Для проведения анализа разработана группа соответствующих методов, которые

разделены на 3 группы:

1) экономические 2)статические 3) математические.

Наиболее показательными являются след методы:

1) горизонтальный 2) вертикальный 3) трендорный 4) факторный.

Он позволяет определить отклонение в ур-нии экономических показателей за

истекший период.

∆П = П

- 2008 — 2024 «СтудМед»