Шпоры по дисциплине Экономика машиностроения

Подождите немного. Документ загружается.

11

10. Методы учѐта и оценки основных средств.

Каждый объект ОС принимается на баланс предприятия, на него заводится учетная

карточка и присваивается инвертарный модуль.

Учет и оценка ОС осуществляется в натуральной и денежной форме.

Натуральная форма ОС позволяет контролировать их наличие, кол-во, перемещение в

пределах предприятия и фактическое использование.

Денежная оценка ОС позволяет установить общий их объем на предприятии,

позволяет сравнивать с другими предприятиями и рассчитывать эффективность

использования и ОС.

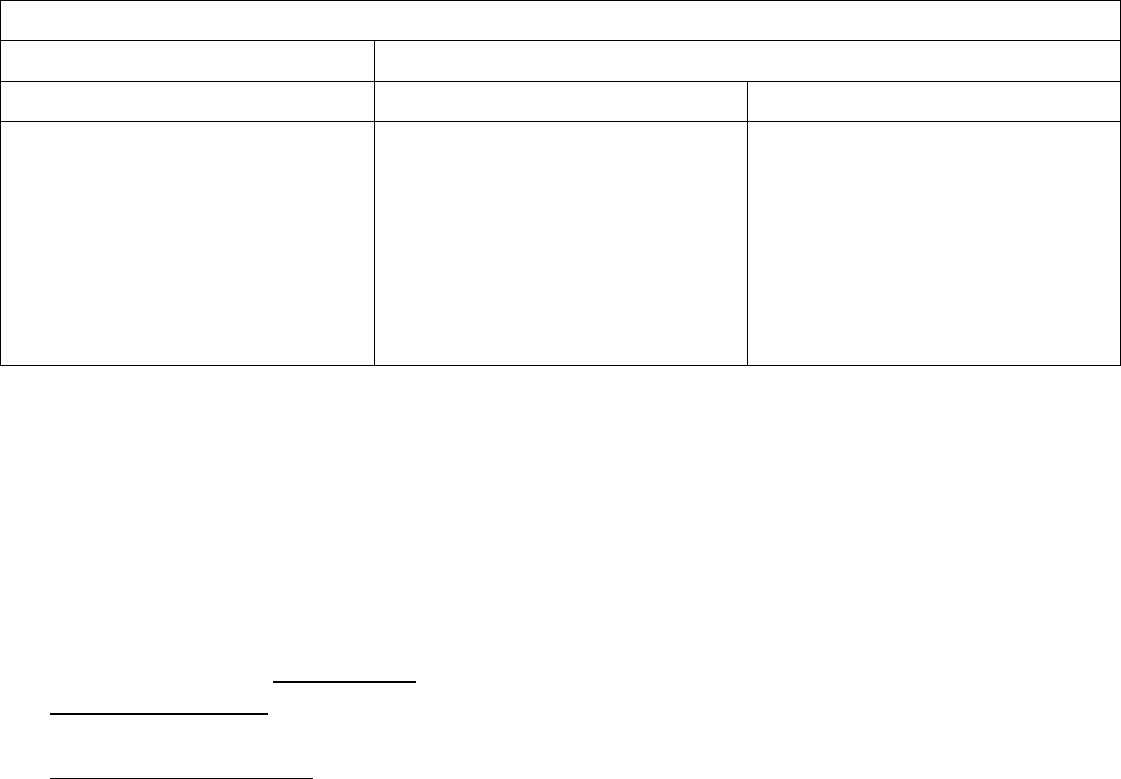

Оценка основных средств

в натуральном выражении

в стоимостном выражении

Методы оценки

Виды стоимости

В шт, т. м, м

2

и м

з

- первоначальная

- восстановительная

- остаточная

- ликвидационная

- рыночная

- балансовая

- амортизируемая

- на начало года

- на конец года

- среднегодовая

Превоначальная стоимость – полная стоимость объекта основных средств на

предприятии, которая включает в себя цену приобретения и сопутствующие расходы.

Ф

пер

= Ц+ Р

д

+ Р

М

+ Р

пр

,

Где Ц – цена объекта,

Р

Д

– расход на доставку,

Р

М

– расход на монтаж,

Р

ПР

– прочие расходы (таможенные, страховка).

По первоначальной стоимости объект зачисляется на баланс предприятия. Его

стоимость именуется балансовой.

Балан – ая ст-ть – стоимость объекта по которой он числится на данный момент на

балансе предприятия

Восстанов – ая ст – сь – это оценочная стоимость объекта ОС в данный момент

времени. Она отличается от первоначальной стоимость по 2-м причинам:

- Инфляция

- Появление дешевого аналога.

Методы переоценки ОС:

1) Экспертный – когда группа экспертов принимает стоимость данного объекта на

основе сложившейся рыночной цены

2) Расчет по коэффициентам учитывающим индекс инфляции

Ф

ост

= Ф

баланс

∙К

инф

После переоценки изменяется балансовая стоимость

Остаточная стоимость это балансовая стоимость за вычетом стоимости износа.

- 2008 — 2025 «СтудМед»