Шпоры по бюджетной системе

Подождите немного. Документ загружается.

Билет № 16.

Расходы бюджета на гос-ую поддержку отраслей материального произ-ва

и регулирование эк-ки.

Финансы предприятий – исходное звено всей финн-й системы гос-ва,

поскольку именно в сфере матер-го производства создаются ВВП общества,

первичные денежные накопления, поступающие в порядке перераспред-ия в

централиз-ые фонды денежных средств и обеспечивающие основную часть

доходов бюджетной системы.

Финансирование развития предприятий сферы материального производства

осуществляется за счет собственных средств, привлеченных средств из банковской

сферы и финансового рынка, ассигнований из бюджета и внебюджетных фондов

Расчетный баланс расходов и доходов – основной документ, кот. опред.

размеры и источники бюджетного финансирования. Он состоит виз двух разделов:

1) «Доходы и поступления», в котором отражаются:

- выручка от реализации; - средства, мобилизуемые при капит. строительстве,

- средства, поступающие в порядке долевого участия в строительстве,

- долгосрочные кредиты и займы, - прочие поступления.

2) «Расходы и отчисления», в который включаются:

- текущие затраты, - затраты на расширенное воспроизв-во, на содерж-е соц.

сферы, НИР,

- погашение долгосрочных кредитов и займов и уплата процента по этим

займам,

- прочие расходы.

Реальные инвестиции обеспеч. динамичное развитие п/п и позволяют решать

з-чи:

1. расширение собств-й предприним-ой деят-ти за счет накопления финн-ых и

матер-ых рес-ов,

2. приобретение новых п/п, 3. диверсификацию вследствие освоения новых

областей бизнеса.

Субъекты инвестиционной деят-ти – инвесторы, заказчики, исполнители

работ, пользователи объектов инвестиционной деятельности.

Заказчиками м.б. инвесторы, а также любые иные физ. и юр. лица, госуд. и

муниц. органы, иностр. госгва и междунар. рганизации.

Объекты инвестиционной деят-ти: ЦБ, вновь создаваемые фонды, НТП,

имущественные права и интеллект. собственность.

Государственная поддержка производственной сферы в наст. время осущ-

ся в основном на возвратной основе преимущественно на финансирование

быстроокупаемых коммерческих проектов

Безвозвратное инвестирование – для поддержки безопасности, АЭС,

развития энергетики, энергетики, транспорта и пр.

Билет № 17.

Расходы БС на развитие и содержание агропромышленного комплекса

(АПК).

АПК – один из важнейших приоритетных направлений перестройки

экономики. Он имеет свои особенности:

- сезонный характер с/х производства, - земля, состояние которой постоянно

- длинный цикл производства, - значит. размер затрат кап-го характера на

осушение, орошение земель и т.д.

Либерализация цен и ужесточение кредитной политики ухудшили финансовое

положение АПК. За последние годы резко сократилась инвестиционная

деятельность в с/х. С/х страны пока не может обеспечить потребление продуктов

на душу населения.

Особенности АПК и специфика состояния его в настоящее время определяют

политику гос-ва по финансированию АПК.

Бюджетная поддержка АПК осуществляется по следующим основным

направлениям:

1) финансирование проведения земельной реформы,

2) финансовая поддержка развития фермерства / развитие рыноч. отношений в

АПК,

3) поддержка соц. инфраструктуры села / жилищного строит-ва, объектов

здравоохранения, строительство дорог, дошкольных учреждений.

4) мелиорация земель, улучшение земель, связанное с повышением

плодородия,

5) строительство и реконструкция предприятий АПК,

6) поддержка развития местных баз строительной индустрии,

7) финансовая помощь по землеустройству, мероприятиям по защите растений

от вредителей и болезней.

Большая часть федеральных бюджетных ресурсов направляется на

поддержание земельных ресурсов.

Билет № 18.

Система финансирования расходов в непроизводственной сфере

В современном индустриальном и урбанизированном обществе огромную

роль в жизнеобеспечении человека играет непроизводственная сфера – важнейший

фактор развития производительных сил. Соц. инфраструктура, в кот. входят

учреждения народного образования, здравоохранения, культуры, искусства,

социального обеспечения, занимает видное место в народнохозяйственном

комплексе государства.

В современных условиях на содержание и развитие соц. инфраструктуры

финн-ые ресурсы направляются из нескольких источников:

- бюджета, - внебюджетных фондов, - средств предприятий и населения.

Общественные фонды потребления - средства бюджета, внебюджетных

средств и п/п, направляемые на соц. инфраструктуру. Главное их назначение – соц.

развитие общества и соц. защищенность населения. Средства общественных

фондов потребления позволяют предоставлять населению бесплатные или на

льготных условиях услуги учреждений просвещения, здравоохранения,

социального обеспечения.

Более 2/3 средств общественных фондов потребления составляют бюджетные

ассигнования. Поэтому эти фонды доводятся до населения в основном ч/з БС в

виде расходов:

1) на социально-культурные мероприятия 2) ЖКХ.

Бюджетные ассигнования на социально-культурные мероприятия и ЖКХ

являются финансовой гарантией конституционных прав граждан на минимальный

размер социально-культурных и ЖКУ.

В состав этих бюджетных расходов входят ассигнования на:

- образование, -культуру, -искусство, -СМИ, -здравоохранение, -физическую

культуру,

- социальную культуру, -ЖКХ.

Расходы на соц. отрасли включают в себя расходы на образование, культуру,

искусство, здравоохранение, физическую культуру, спорт, СМИ и социальную

политику.

В большинстве организаций соц. сферы прим. система «брутто-бюджет»,

финансирование осущ-я на основе сметы доходов и расходов. В доходах, в

основном отражаются бюджетные средства, а также внебюджетные средства от

оказания платных работ, услуг и т.д.

Расходы определяются исходя из контингентов обслуживания. Например, в

школах – количество учащихся и классов, в поликлиниках – количество

посещений. По этим показателям устанавливаются нормы расходования средств по

отдельным видам расходов.

В соцю сфере есть также организации, которые финансируются по системе

«Нетто-бюджет». У них покрываются из бюджета только убытки. Это учреждения

культуры, средства массовой информации т.д.

Билет № 19.

Расходы бюджета на образование.

Расходы на образование включ. затраты на общее образование, воспитание

детей и подростков, культурно-просветительскую работу, подготовку кадров.

В компетенции ФБ: доля средств, направляемая на финансирование

образования, формирование ФБ в части расходов на образование, федеральных

фондов развития образования, налоговых льгот, стимулирующих развитие

образования, федеральных нормативов финанс-ия образования в зависимости от

кол-ва уч-ся, миним-х размеров ставок з/платы работников образовательных

учреждений.

В компетенции субъектов Федерации в этой области – формир-ие их

бюджетов в части расходов на образование, установление регион-х нормативов

финансир-ия образ-ия.

В компетенции органов МСУ находятся формирование местных бюджетов и

фондов развития образ-я, разработка и принятие местных нормативов

финансирования образования (содержание ДОУ).

I. Детские дошкольные учреждения – начальное звено образования.

Обеспечивают воспитание, обучение, присмотр, уход и оздоровление детей в

возрасти от 2 мес. До 7 лет.

Основные показатели определения расходов:

- количество воспитанников,- количество групп.

Ст- содержания одного ребенка в садах компенсирующего вида значительно

превышает расходы по содерж-ю здоровых детей, поскольку количество

воспитателей, нянь, обслуживающего персонала зависит от количества групп. На з/

плату влияет также временной режим функционирования ДОУ: 10,5 ч. в день; 12

ч., круглосуточное пребывание детей.

Расходы на питание зависят от числа воспитанников, среднего числа дней

посещения ДОУ в год и нормы питания в день (норма питания определяется с

учетом натуральных норм и средних цен на продукты в каждом субъекте РФ).

II. Учреждения общего образования: общеобразовательные школы,

школы-интернаты, специальные и вечерние школы.

Расходы на общеобразовательные школы – основные в общих расходах на

образование. Расходы на общеобразовательные школы включают затраты:

- на текущее содержание, - приобретение оборудование, - капитальный

ремонт,

- строительство новых зданий.

Методика расчетов доходов и расходов образовательного учреждения.

Расходы на текущ. содерж-е школ исчисляются, исходя из 2 основных

показателей: 1) числа учащихся и 2) количества классов.

1. При планировании затрат на школы прежде всего опред. контингент

учащихся, затем кол-во классов, педагогич-х ставок, объем ремонтных работа и др.

показатели.

1) число учащихся в 1 классе планируется исходя из числа тех, кому

исполнилось 7л., в 5-е классы – тех, кто окончил 3 класс, в 9-е – с учетом

намечаемого приема в техникумы, училища, остальные – по числу переведенных в

следующий класс.

2) Кол-во классов устанавливается по группам классов I–IV, V–IX, X-XI. Кол-

во школ, классов, учащихся определяется на 1 января и на 1 сентября.

Среднегодовое кол-во учащихся и классов определяется по одной из след.

формул:

;

12

48

KH

KK

K

3

2

KH

KK

K

;

HKH

KKKK

3

1

,

где К- среднегодовое кол-во классов; K

H

– кол-во классов на начало года (1.01)

и K

K

– кол-во классов на конец года (1.09).

2. Основной статьей расходов является з/плата (45% всех текущих расходов)

Среднее кол-во классов для расчета фонда з/п городских школ:

;

12

5,35,8

KH

KK

K

HKH

KKKK %29

Фонд з/п учителей опред. на основе среднегодового кол-ва педагогических

ставок на 1 класс и средней ставки учителя в месяц. Оклады насчитываются по

нормам педагогической нагрузки. Фонд з/п педагогического персонала

дополнительно включается оплата за проверку письменных работ.

срставкаставокмес

КNКФЗП

(8.3)

Где, ФЗП

мес

- фонд з/п учителя в месс.; К

ставок

– кол-во ставок;

ставкf

N

- средняя

ставка учителя в месяц; К

ср

– среднеговое количество классов

3. При определении необх-х средств на приобретение предметов снабжения и

расходных материалов рассч-тся в первую очередь расходы на питание

школьников.

Расходы на питание зависят от:

- контингента учащихся, - сред. числа посещения школьных занятий в год

одним ребенком, - установле-й нормы питания в день - числа уч-ся, посещающ.

группы продленного дня.

4. Коммунальные платежи за отопление, освещение, водоснабжение и т.п.

5.Учебные расходы.

6. Расходы на приобретение оборудования, инвентаря и на кап. ремонт зданий.

7. Расходы на приобр-ие мягкого инвентаря планируются только по сельским

школам, в которых имеются интернаты с постоянным проживанием.

8. Расходы на хоз. обслуж-ие и затраты на оплату командировок и служебных

разъездов.

III. Расходы на начальное, среднее и высшее профессиональное

образование

Планирование и финансирование расходов на высшие учебные заведения.

Бюджетные ассигнования направляются в основном гос. учебным заведениям. Они

готовят кадры по всем спец-ям, необх. для развития эк-ки и непроизвод-ой сферы

страны.

Обучение осуществляется по следующим формам: дневное, вечернее, заочное.

Расходы на вузы опред. отдельно по каж. из них с учетом специфических

условий их функционирования исходя из среднегодового числа студентов, норм их

матер-го обеспечения, ставок заработной платы преподавателей и других пока-

зателей.

Основным финн-ым документом вуза служит смета, опред-ая общий объем,

целевое направление и поквартальное распределение бюджетных ассигнований.

Среднегодовой контингент студентов М.Б. рассчитан по следующей формуле:

ВПКК

Нср

2

1

3

1

где К

н

– кол-во студентов на начало года; П – кол-во студентов, принятых

учебным заведением (с 1.09); В- - кол-во студентов, выпущ-х учебным заведением

(с 1.07).

В фонд заработной платы вузов включ. з/п штатного профессорско-препод-

го персонала дневных, вечерних и заочных учеб. заведений, лиц, привлеч-х на

педаг-ю работу на условиях почасовой оплаты, а также административно-технич-

го, учебно-вспомога-го и прочего персонала.

Планирование и финанс-ие расходов на средние спец-е учебные

заведения.

Основные показатели при расчете затрат на средние специальные заведения:

- среднегодовое число учащихся; - кол-во групп, опред. раздельно по

дневному, вечернему и заочному обучению.

Среднегодовое число учащихся исчисляется так же, как и по высшим учебным

заведениям. Фонд з/п планируется с учетом среднегодового числа групп учащихся,

кот. опред-ся по переходящим группам — исходя из фактической наполняемости

(25— 30 учащихся), по новому приему — по плановой наполняемости

Билет № 20.

Расходы бюджета на здравоохранение и физическую культуру.

Бюджетные расходы на содержание учреждений здравоохранения

До внедрения в здравоохранение механизма мед-го страх-я сущ. следующий

порядок планирования расходов на здравоохранение, кот. частично прим-ся и в

настоящее время:

1) составление индивидуальных и общих смет медицинских учреждений;

2) состав-е сводных смет расходов на здравоохранение к проекту территор-го

бюджета;

3) разработка расчетных показателей Министерством финансов республики,

областным (краевым) финансовым управлением.

Составление индивид-й сметы мед-го учреждения начиналось с расчета

оперативно-сетевых показателей среднегодового кол-ва коек, кол-ва койко-дней,

среднегодового числа должностей мед-го и административно-хоз-го персонала,

кол-ва поликлинических посещений и др. показателей, характер-х объем работы

каж. подразделения.

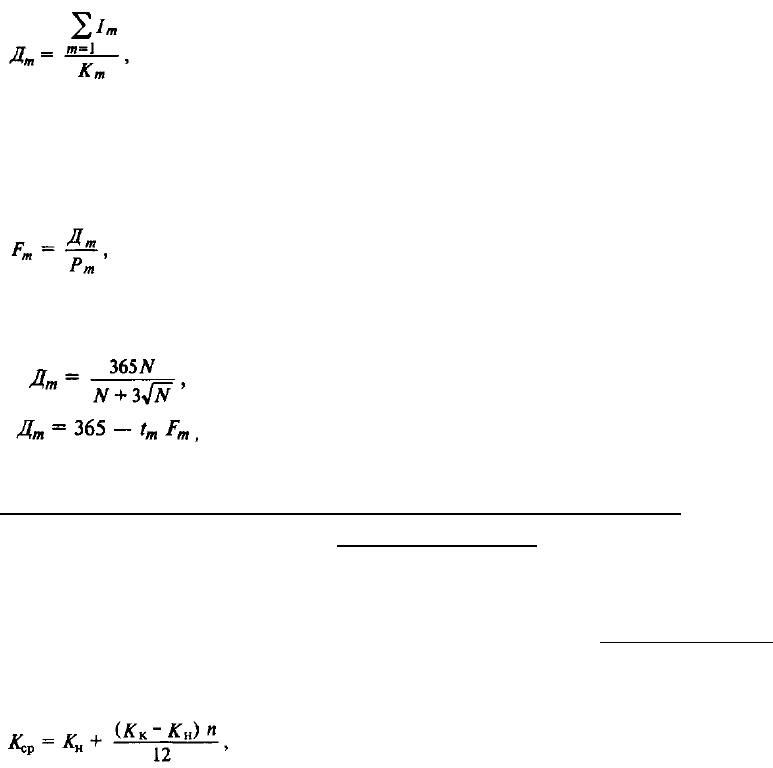

Использовались следующие показатели планирования расходов на

здравоохранение:

1) по амбулаторно-поликлинической помощи — число врачебных посещений

в полик-ке, консультации и помощь на дому, приходящиеся на 1-го жителя в год

(примерно 12 посещений в год);

2) по стационарной помощи: количество койко-мест, занятость больничной

койки в году:

где I

m

— число провед-х койко-дней по m-й спец-ти; Д

m

—

показатель числа дней исп-я койки в году не т-й специальности; К

m

—

среднегодовое кол-во коек по т-й спец-ти.

Оборачиваемость койки харак-ет величину среднего числа больных по

каждой больничной койке в течение года:

где P

m

— среднее пребывание больного на койке.

Среднее использование больничных коек в год Д зависит от среднедневного

количества больных N или от мощности больницы:

где t

m

— среднее время простоя койки в год по m-й

специальности.

Планирование бюджетных расходов на здравоохранение

В основе расчета расходов на поликлинику - показатель среднегодового кол-

ва посещений больными поликлиники и кол-ва посещений врачами больных на

дому.

В основе расчета расходов на содержание стационара — показатель

среднегодового количества коек, кот. в зависимости от сроков развертывания

новых коек определяется:

где К

ср

— среднегодовое кол-во коек; К

н

— кол-во коек на

нач. года (1 января);

К

К

— кол-во коек на конец года (не фиксированная дата);

п — число месяцев функционирования вновь развернутых коек.

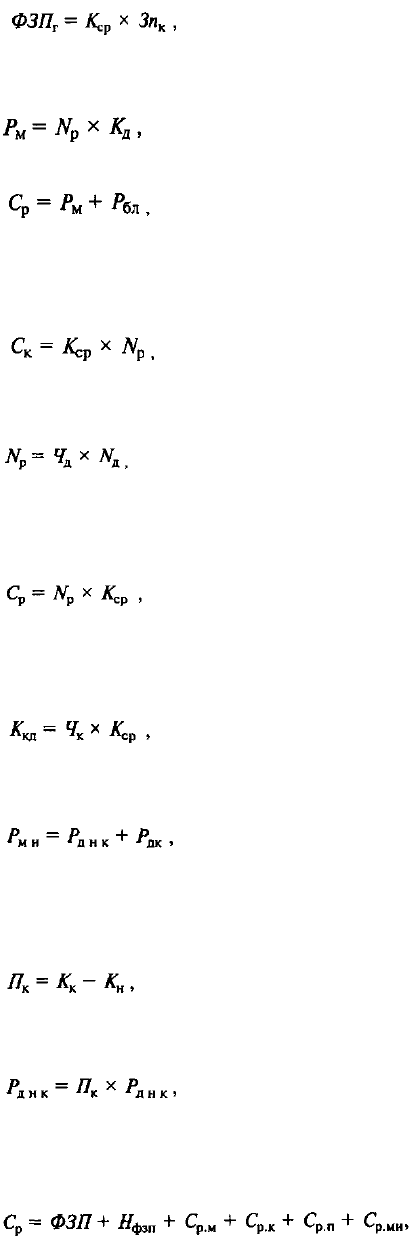

Общие расходы на здравоохранение в проекте бюджета района определяются

следующим образом.

1. Определяется величина фонда з/п по больницам и стационарам района.

где ФЗП

г

— годовой фонд з/п; ЗП

к

— сред. з/п на одну койку в

год.

2. Определяются расходы на медикаменты.

где Р

М

— расходы на медикаменты в стационарах; N

p

— норма

расходов на медикаменты; К

д

— количество койко-дней;

где С

р

— общая сумма расходов на медикаменты; P

м

— расходы

на медикаменты в стационарах; Р

бл

— расходы на бесплатную (льготную) выдачу

медикаментов.

Аналогично определяется сумма канцелярских и хозяйственных расходов:

где С

к

— сумма канцелярских и хоз-х расходов; N

p

— норма

расходов на одну койку в год.

3. Определяется норма расходов на питание на одну койку в год:

где N

p

— норма расходов на питание на одну койку в год; Ч

д

—

число дней функционирования койки в год; N

д

— норма расходов на питание на

одну койку в день.

Сумма расходов на питание определяется по формуле:

где С

р

— сумма расходов на питание; N

p

— норма расходов на

питание на одну койку в год; K

ср

— среднегодовое количество коек.

4. Определяется кол-во койко-дней по больницам и диспансерам в городах и

сельской местности по формуле:

где К

кд

— кол-во койко-дней; Ч

к

— число дней

функционирования койки в год; К

ср

— среднегодовое количество коек.

5. Расходы на мягкий инвентарь определяются по формуле:

где Р

м.и

расходы на мягкий инвентарь; Р

д.н.к

– расходы на добор-

ие новых коек; Р

д.к

– расходы на оборудование прежних коек.

При этом используется расчет прироста коек, который обеспечивается по

формуле:

где П

к

— прирост коек за год; К

к

— кол-во коек на конец года; К

н

— кол-во коек на начало года.

6. Расходы на дооборудование новых коек определяется так:

где Р

д.н.к

— расходы на дооборудование новых коек,

Р

д.н.к

– норма расходов на дооборудование одной новой койки.

7. Далее определяется свод расходов проекта бюджета района по больницам

и диспансерам городов, рабочих поселков, сельской местности:

где С

р

— сумма расходов по проекту бюджета района по больницам и

диспансерам;

ФЗП — фонд заработной платы (ФЗП) медицинских работников и

административно-хозяйственного персонала;

Н

фзп

— начисления на ФЗП (в 1999 г. они составили 38, 5% от ФЗП);

С

р.м

— общая сумма расходов на медикаменты;

С

р.к

— сумма канцелярских и хозяйственных расходов;

С

р.п

—

сумма расходов на питание; С

р.ми

— сумма расходов на мягкий

инвентарь

Билет № 21.

Расходы бюджета на культуру и искусство.

В статье 7 Конституции РФ провозглашено, что РФ — соц. гос-во, политика

кот. направлена на создание условий, обеспечивающих достойную жизнь и

свободное развитие человека, в том числе его образовательного и культурного

уровня. Этими документами определены принципы финанс-ия расходов на

культуру при сочетании бюдж-го финанс-ия с элементами коммерческой деят-ти.

Музеи финанс-ся за счет бюджетных ресурсов, используя коммерческие начала для

пополнения коллекций и приобретения эксклюзивных экспонатов на аукционах.

Театры, дворцы культуры активно предоставляют платные услуги, используя

полученные ресурсы на удовлетворение духовных, эстетических потребностей

населения. Этим реализуются принципы доступности всех слоев населения к

культурным ценностям и благам.

С этой целью государство предоставляет учреждениям культуры

дополнительные льготы. В зависимости от видов учреждения культуры

организуются на гос-ой, региональной и частной собственности.

Однако бюджетные ресурсы преобладают среди источников финансирования

культурной сферы. Поэтому сущ. несколько способов опред-я необходимости в

средствах:

• в зависимости от норм бюджетного финанс-я на человека и численности

населения;

• на основе определенного процента от суммы национального дохода региона;

• на основе процента от общей суммы бюджетных расходов.

Проблемы современного состояния российской экономики, приводящие к

дефицитности бюджетов и инфляционным процессам, оказывают влияние на

финансирование учреждений культуры. Методы определения бюджетных

ассигнований различаются по типам и видам этих учреждений. При этом средства

выделяются в основном учреждениями, не ориентированными на активную

коммерческую деятельность.

При утверждении сметы расходов на очередной год учитываются фактическое

ее исполнение за ряд лет и объем бюджета.

Доходы, поступающие от входной платы в музеи, называются специальными

средствами. З/п артистических и худож-ых работников подразделяется на фонд

оплаты труда штатных сотрудников и приглашенных.

Из федерального бюджета финансируются учреждения и организации

культуры по перечню, определенному Правительством РФ. В него включены

библиотеки, музеи, театры, учебные заведения, имеющие особую культурную

значимость для России.

Из муниципальных бюджетов финанс-ся самая массовая сеть гос-ых

учреждений культуры. Финансирование таких объектов м.б. свободным и

индивидуальным. В зависимости от этого распределяется общий объем бюджетных

ресурсов. Бюджет крупного учреждения культуры подразделяется на две части:

первая предназначена для финансирования гос-ых учреждений, вторая — для

финанс-я программ и мероприятий, для обеспечения деят-ти негос-ых организаций

и лиц, вносящих вклад в развитие культуры и искусства.