Шпоры к Госэкзамену по специальности Экономика и управление предприятием промышленности

Подождите немного. Документ загружается.

26. Система планир ован ия деят ельн ост и пре дпр иятия

В условиях ры ноч ной экономики пла нирование з анима ет важ ное ме сто в си ст еме внутри фирменно го

управ ления.

План ирова ние пр едст авля ет со бой проце сс раз работ ки, обосн ован ие, ор ган изац ию выполне ния и ко нтро ль

за выпо лнением пла нов. Это непрер ывн ый проце сс опр едел ения це лей и спо собо в их дост и жения, а т акже

оценк и возмо жного вл ияни я пр ини маемых реше ний t ко нечны е резул ьтат ы деяте льно сти фир мы. Оно созд ает

основ у Дл я четкой, сла жен ной работ ы всех структурных по дразд елений, позво ляет выра ботат ь ко мплекс

ср едст в и мет одов, обе спеч ивающ их разр абот ку и вне дрен ие р ыночных ме тод ов хозяй ствов ани я.

Цель пла нирования за ключа ется в по выше нии прои зво дите льнос ти и эффе ктив нос ти р абот ы по сред ством:

целевой орие нтаци и и коор динац ии всех собы тий на пр ед прияти и;

выяв ление ри сков и сн иже ние и х уро вня;

раз ук рупн ение и у прощ ение про цессо в;

повы шение гиб кост и, приспособл яемо сти к и змене ниям.

Глав ной з адаче й пла ниро вани я явл яет ся обеспеч ение успе шного функц иони ров ания и разв ития

предпр ият ия. В это м за инте ресов аны все суб ъекты ры ночно й э коном ики.

Все цели, спосо бств ующие ус пешно му функц иони ров анию и развит ию предпр ият ия, мож но сгруппи рова ть

по тр ем на пра влени ям:

1. Ма териа льные це ли - эт о вы пуск конкурен тос пособ ной про ду кции, пол ьзующ ейся спр осом на рынке .

Матери альн ые цели дост и гаются посре дств ом реал изац ии стр ате гий.

2. Ст оимостные ( моне тарн ые) це ли - это о жида емые в бу ду щем фина нсовы е резул ьтаты (чис тая те куща я

ст оимость , рас четн ая и балан сова я приб ыль, ре нтаб ель ност ь собст венно го ка питал а, уве ли чени е рыноч ной

ст оимости пред приятия).

3. Со циальные цели (гуманит арн ые це ли) – обу слав лива ют мо дель пове дени я по отн ошени ю к

персо налу, ли цам и об ществе нным группа м в по дси ст ема х са мого предпр ияти я и по внешне й сре де. Он и мо гут

иметь дене жное и не де неж но е выраж ение: уро вен ь до хо дов пер сонала, интер есна я ра бота , ку льтур а

меропр ият ия, имидж предпр ият ия, защит а окружа ющей среды. Соц иальные цели м огут быть дост игнут ы ч ерез

реализацию мат ериальны х и стои мост ных.

Содер жани е, ма сшта бнос ть и вр емен ной го ризо нт це лей в ерхне го уров ня оп реде ляются в ос но вно м

полит икой пред прият ия.

Соста вной ч асть ю проце сса пл анир ования явля етс я регул ирова ние, которое п ред ставл яет собой

органи зац ию вы полн ения пла на п у те м доведе ния з ада ний д о ка ждого под разд еления.

Контр оль яв ляет ся прод олже ние м проце сса пла ниров ани я и со пр ово ждает процесс реализ ац ии план ов.

Для опреде ления резуль та т ов деяте льн ости срав нива ют фактиче ск ие резу льтат ы реали заци и решени й с

планов ыми показате лями . Ц ель контро ля заключает ся в соз дании гарантий выполнения план ов и пов ышен ии

эффек тивн ости про извод ства .

Проце сс пла ниро вани я нахо дит сво е выра жен ие в конк рет ных показат елях цели , альте рнат ив ы д ости жени я

це лей, пос ледств ия во з де йств ия альт ерна тив на цели , факт иче ск ие р езультаты реали заци и план овых решени й,

откло нени е от плана.

План ирова ние на п ред прият ии ос нов ыв ает ся на опред елен ных принц ипах , которые о пределяют хара ктер и

со держ ание пл анов ой деятель ност и на пре дприят ии, обес печи вают ед инооб разие тр ебова ни й, пр едъ являемых

к ра зра ботке пла нов. Собл юден ие пр инци пов планир ова ния со здает пре дпос ылки д ля ус пешного

функц ионир ова ния и р азви тия пре дприят ия.

В завис имости от пр инят ой в го судар стве по лити ки регулир ова ния экономич еских проце ссо в, принципы

можно сгр уппир оват ь по дву м на правл ени ям: о бщие и ч астные.

Общие пр инци пы план иро ван ия пр именимы как в плано во- регу лируемой, та к и в рыноч ной экономик е.

Част ные свойственн ы т ольк о од ной и з н их.

К общ им прин ципа м пла ниро вани я от нос ятся прин ципы комп лексности, е динс тва, неп реры внос ти,

сбалансированн ост и.

Принц ип компле ксно сти оз нача ет ох ват пл ано м все х с торо н де ятель ности пред прияти я: ц елей , ресу рсов ,

функц ионал ьных сфе р деятель ност и, пр ирод ополь зование. Принц ип единств а пре дпол агает разраб отку

общего или с вод ного п лана раз вит ия предприят ия. Принцип неп рер ывно сти пре дпо лагае т с очета ние и

преемс тве нност ь страте гиче ски х, такти ческих и те кущи х пл анов . Пр инцип сба ланс ирова ннос ти оз нача ет

подде ржани е про порци й между про извод ство м и потр ебле ние м, с одной сто роны, произв од ст во м и

матери аль ными , тр удов ыми и фи нанс овыми рес урса ми с дру гой.

Част ные прин ципы пла нирова ния.

Принц ип гибк ости пла нов те сно связа н с непреры вност ью плани рова ния и предпо лага ет возможнос ть

ко рре ктиро вки уста новл енны х по каз ателе й и коор дина ции пла но во -эконо мич еско й деятель ности пре дпр иятия.

Принц ип точнос ти планов опред еляет ся мно гими как внутри фирменными фактор ами, так и в нешни м ее

окруже ние м. Прин цип учас тия пока зывае т ак тивн ое воздей стви е пер сонала на про цесс пла ниров ания .

Принц ип ко ордин ации уст анав лива ет, что деят ель ность ни одной ча сти органи заци и нел ьзя пл аниро ват ь

эффек тивн о, если ее вы полнять незави симо от оста льных объект ов д анно го уро вня. Прин цип интеграци и

опреде ляет , чт о пл анировани е, осуще ствл яемо е нез авис имо на каж дом уровн е, н е мо жет бы ть столь же

эффек тивн ым бе з вз аимо увяз ки пла нов на все х уро внях . Прин цип м онет арности зак лючае тся в то м, ч то вся

систе ма плани рова ния дол жна быт ь нацел ена на до стижение опти мал ьного дисконт иро ванно го фина нсов ого

резуль тата и подде ржание посто янной ли квид ности пред при ятия.

Под м етодо м пла ниро вания по нимают ко нкрет ный спосо б, т ехни чески й пр ием, с по мощь ю ко тор ого

решает ся как ая- либо пр обле ма пл аниров ани я, ра ссчит ываются ч исло вые значен ия по казат елей пр огнозов,

програ мм и пл анов . В тео рии и пра ктик е плановой деяте льности з а проше дшие годы на копле н зна чите льный

набор разл ичн ых мет одо в ра зрабо тк и про гнозо в и пла нов.

По ст епени фо рмал изац ии м етод ы эконом ическ ого про гнози рования (пла нирования) мо жно подра здел ить на

интуитивные и ф орма лизованные . Инт уити вные метод ы ба зируются на интуит ивн о-лог ичес ком мышл ени и.

Они использ уют ся в т ех слу чаях, когда невозможно учес ть вл ияние мног их фак торов из- за значите льной

сложности об ъект а и ли объе кт слишком про ст и не треб уе т прове ден ия трудое мки х расчет ов. Та кие мето ды

це лесо обра зно исполь зоват ь и в др уги х сл учаях в со чета нии с форм ализ ован ными метод ами. Сре ди

интуи тивны х методов широ кое распро ст ране ние по лучил и мет оды эк сперт ных оце нок. О ни испо льзуются для

получе ния про гнозн ых оцено к развит ия произ водс тва, на учно- тех ничес кого прог рес са, эффек тивн ости

исполь зов ания ресурсов и т. п. К форма лизов анн ым мет одам отно сятс я метод ы эк стра поля ции и метод ы

эк оно мико -математи чес кого мо дели рова ния. Они баз ируют ся н а ма тема тиче ской тео рии.

Среди мето дов э кстр аполяции широкое распро ст ране ние п олуч ил ме тод по дбор а функ ций, осно ванны й на

методе наиме ньши х ква драто в (МН К). В со вре менны х усл овиях все б ольш ее з начен ие ст али пр идав ать

модифи кац иям МН К: ме тоду экспоне нциа льно го сг лажив ания с р егул ируем ым тр ендом и м етод у адап тивно го

сглаж ивания. М етод ы мо дели рован ия предпо лага ют испол ьзова ние в пр оце ссе пр огно зиров ани я и

планир ова ния различно го рода эко номи ко-математич еских моделей, пред ст авл яющих со бой фор мализ ованное

описание исследуем ого эко номи ческого пр оцесса (об ъе кта ) в виде мат емат иче ских зав иси мосте й и о тноше ний.

Разли чают сл едующие моде ли: мат ричные, мо дели о птима льно го план ирова ния, экономико- стати стич еские

(трен довы е, факт ор ные, эк оно метрич еск ие), имита ционн ые мо дели , модели при няти я реше ний. Для реал изации

эк оно мико -математи чес ких моделей приме няютс я экономик о-мат ема тиче ские мето ды.

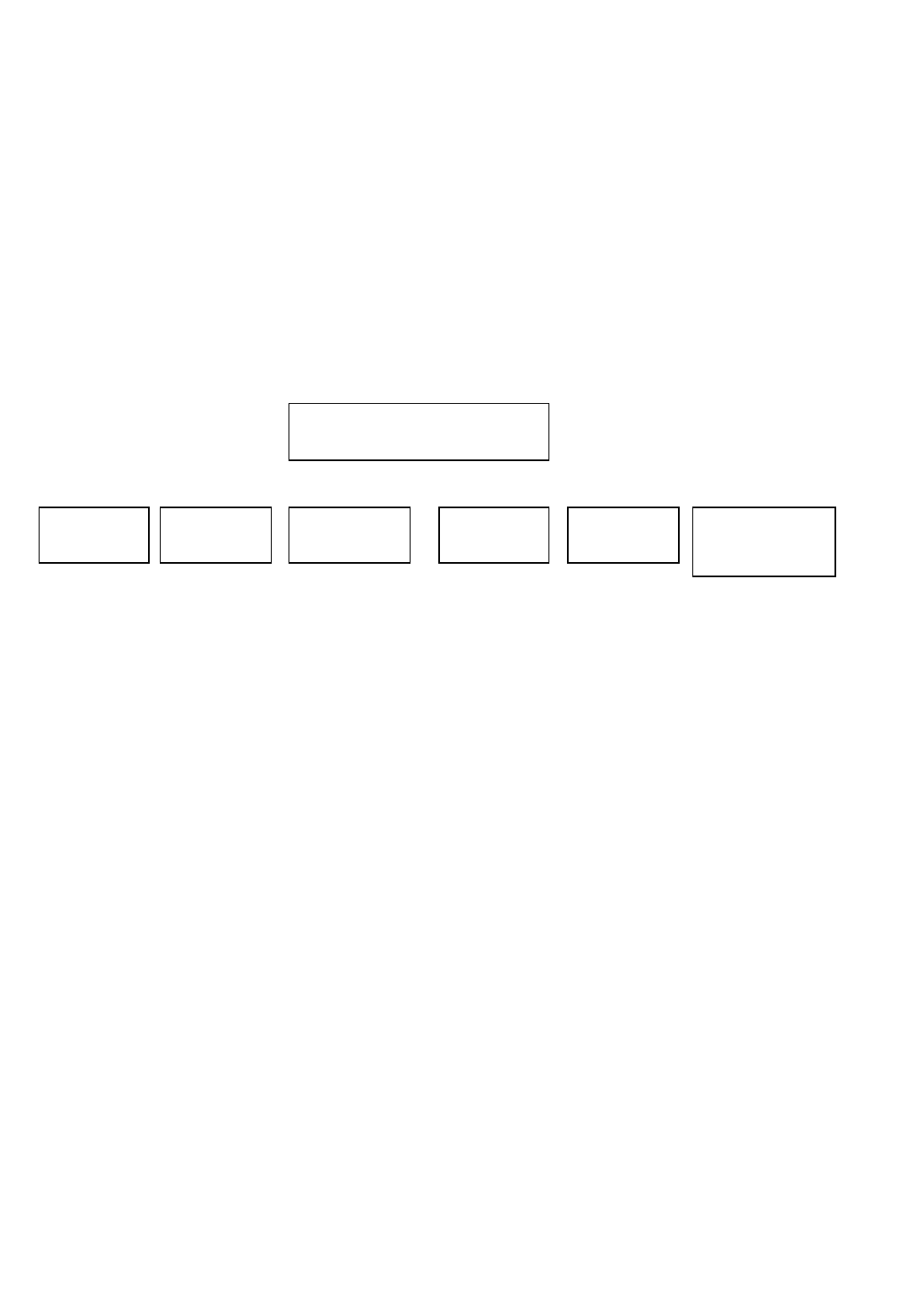

В пра ктик е про гно зиров ани я и планир ова ния широ ко исполь зую тся также след ующие метод ы: б аланс овы й,

норма тивны й, аналитический (эк оно мичес кого анал иза), пр огра ммно - ц елев ой ( рис .6.1 .).

Метод экспертн ых оце нок пред ст авл яет собой процедур у, позвол яющую гр уппе экспертов при ходит ь к

со гла сию. Балансовый мето д пред став ляет со бой сов окупно сть пр иемов , испол ьзуе мых для обе спеч ени я

ув язк и и соглас ован ия вза имозависи мых по казат елей. Цель эти х прие мов - доб итьс я бала нса (рав нове сия)

между пок азате лями .

Балансы, испо льзу емые на уров не предпр ият ия, позвол яют суди ть о на личны х пр оизво дств енн ых

мощно стях , их дина мик е в прогно зно м пер иоде , с тепен и использ ова ния, пла нировать произ водство прод укци и

предпр ият ия в марк етингово м м онито ри нге; полу чить четк ое пр едст авле ние о ре сур са х фо нда вре мени рабо ты

обор уд ова ния и про изво дств енны х мо щност ей и его ис польз ова ния в про извод стве , а такж е о фонд е ра боче го

време ни пе рсо на ла , его стр укту ры и напр авлениях эко номи и; п одготовит ь пл анов ый бюдже т пре дприяти я,

решит ь др угие, сто ящие пер ед ни м задач и. Си сте ма ба лансо в охват ывает все раз делы про грамм и план ов, при

их со став лении ис польз уютс я ка к ба лансо вый мет од, так и все дру гие метод ы пл ани рован ия.

Нормативн ые м етоды баз ируются на при мене нии нау чно об основ анн ых про грессив ных норм и

норма тивов . Под но рмо й пони мает ся регл аме нт иро ванная вел ичина абсолютно го рас хода р есур сов на ед иниц у

продукции или на вып олне ние еди ницы ра бо ты . Нормати в - эт о от носи тель ный пок азате ль расхо да како го-л ибо

ресур са в ра счете на дру гие едини цы (кро ме продук ции или раб оты). Нор мы и но рмат ивы, и споль зуемы е в

планир ова нии можн о свест и в след ующие г руппы : 1 )затр ат тру да (нормы в реме ни, нор мы о бслу жива ния,

норма тивы у прав ляемо сти и др .) и з арабо тной пл аты 2 ) расхода сы рья, ма тери алов, произ вод стве нных

запас ов; 3) использова ния про изв одственн ых мощн осте й и оборуд ова ния; 4)эконо мич еские , в том чис ле

финан совые (нормат ив ы теку щей ликв идности, обе спече ннос ти собственн ыми сре дства ми и др. ).

Аналитические ме тоды или методы э кон омиче ског о ана лиза чрез вычайно раз ноо бразны , н о общи м дл я

них яв ляе тся разложени е причин э коно миче ского яв лени я н а о тдель ные факт оры и нахожде ние сте пени

влияни я эт их факто ров на к онеч ный резу льтат .

Прогр аммн о-целево й метод предусматрива ет раз работку ко мплексных прог рамм, кото рые пр едст авляют

со бой увяз анный по рес урсам , испо лнителям и срокам ко мплек с произ водс твен ных, науч но- и сслед овате льск их

и орга низа цио нно - хоз яйств енн ых ме ро приятий, обес печив ающи х до стиж ение пос тавле нных целей.

Метод ы экон омико-ма тема тичес кого мод елир ован ия или о птимально го планир ования по звол яют

решат ь зада чи от ыска ния минимал ьных или ма ксима льн ых зна чени й цел евой фу нкци и. Ос нов ные положения

эк оно мико -математи чес кого м одел ирова ния с осто ят в оп реде лении методи ки выбора и за дания кр итер ия

оптима льн ости , фор мал изац ия мо дели функц ионир ова ния объект а упр авл ения, по ст роени я ог ранич ени й, по

ресур сам и зад аниям, р азра ботк а ал горит ма числен ного анал иза модел и, ан ализ а фа ктиче ско го р азви тия и

со вер шенст вов ания разра бота нных сред ств фо рми рова ния решен ий пр и упр авле нии произ водс твом. Ви ды

планир ова ния. П ланы как выр аже ние ре зуль тато в пла ниров ания до лжны о бразо вывать в сово купн ост и

пирами даль ную стру ктур у, обл адат ь конц ент риров анно й, диффере нци рова нной по' уровням упр авле ния

инфор мати вност ью, подр азде лять ся по ср окам разработ ки (крат косро чные , ср едн есрочные и до лгоср очны е).

Модел ь плани рования с точ ки зре ния ее пред мета со стои т из отде льных плановых ко мплек сов или

разде лов общег о пл ана:

1. Планиро ва ние г енер альны х целей; 2. Страт еги ческ ое пл анир ование; 3. Та ктич еско е пл анировани е; 4 .

Те куще е п ланир ование.

Основные методы планирования

Экспертных

оценок

Балансовый Нормативный Аналитическ

ий

Программно-

целевой

Экономико-

математического

регулирования

27. Бизне с-пла н: назнач ение , с одерж ани е, п оряд ок ра зработк и.

Биз не с-планом назыв ает ся док умент, содер жащий эко номич еско е обо снов ание ра звит ия пре дпри ятия,

выпуск а ново й проду кции ил и реали заци и других комме рче ских иде й. Биз нес-план со четает в себе черты

ст рат егич еских и теку щих плано в. Гориз онт планирова ния - от 1 года до 5 лет, как прави ло, бизнес-план

разра батыв ается с разб ивко й по года м.

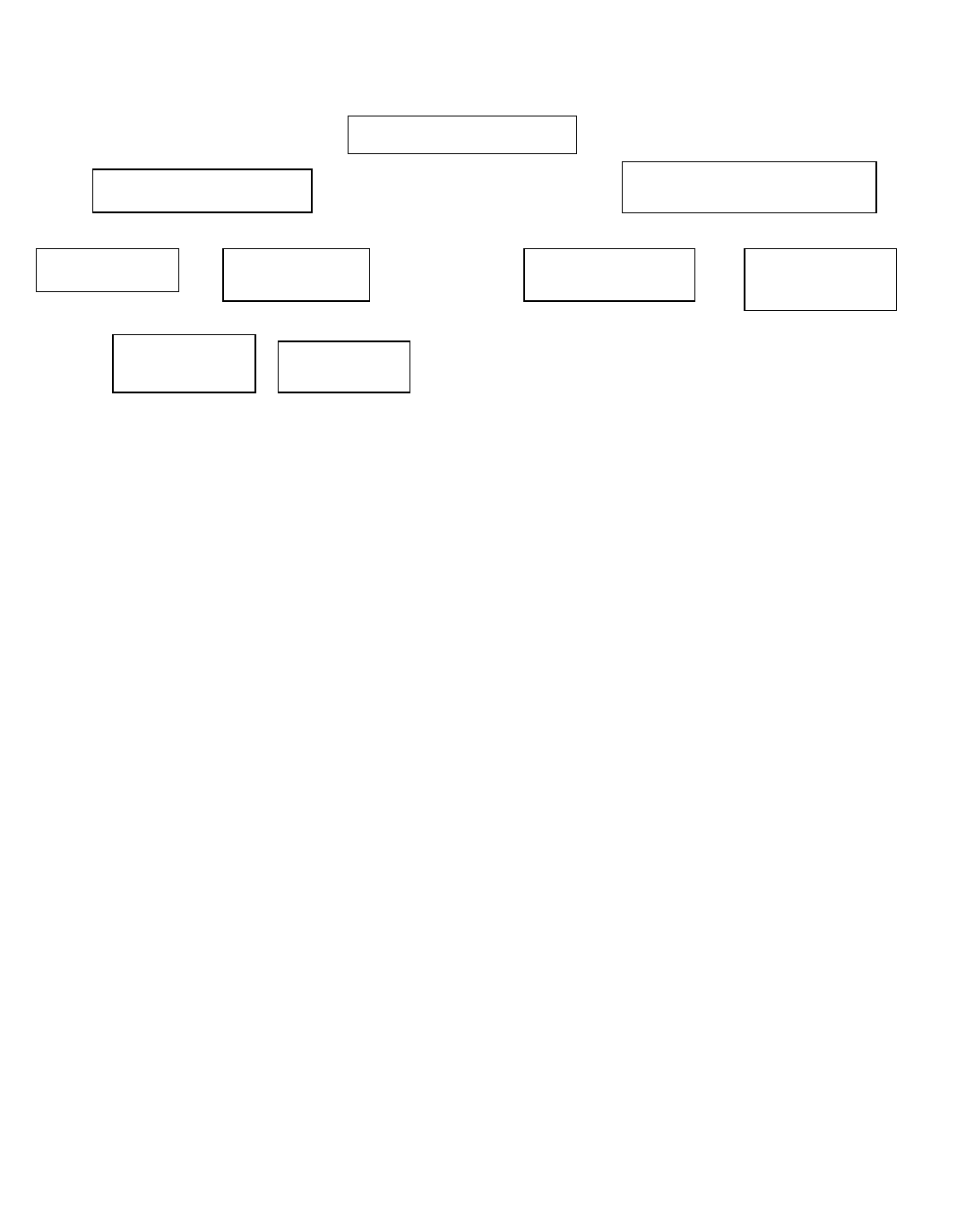

Биз не с-планы можн о к ласси фици роват ь по объект ам биз не са.

Биз не с-план пр едприят ия - эт о про грам ма эффект ив но го управ лени я пре дпр иятие м, направ ленная на

обеспе чени е к онк ур енто способн ости предприят ия и устой чиво го фи нанс ового пол ожен ия пр едпри ятия.

Сущес твуют р азл ичия меж ду бизнес-плано м созда вае мого пр едпри ятия и дей ству ющего . В перво м случ ае,

предпр ият ие о пирается на про гно зные и о ценоч ные данн ые, ко тор ые позвол яют разра батыват ь

произв одст венную, марке тинго вую и организа ционн ую стр уктур у пр едпри ятия, заи нтер есов ывать

потен циаль ных инв естор ов в буду щей п ерс пекти вно сти и прибыл ьно ст и свое го пр едпр ияти я. Во в торо м сл учае ,

бизне с-пла н опирае тся на рез ульта ты и оп ыт функциони рова ния пред при ятия, позв ол яет опре делить

возмож нос ти ег о разв ития, пред опр едел ить из мене ния, котор ые пре дсто ит ос ущес твит ь, пе рера спред елять

инвес тици и в те о бласт и, к оторые п рине сут в б уд ущем вы сокий до ход.

Биз не с-план и нв ести цио нного прое кта - э то техн ико -экон омич еско е о боснова ние вн едре ния инновац ий. Он

предпо лага ет срав нит ельн ый ана лиз эффекти вно сти пре длаг аемых меропр ият ий, о ценку не обход имых для их

реализации ин вест иций и ре шени е про бле м, св яза нных с о суще ст вле нием прое кта.

В мирово й пра кти ке бизне с-план разра бат ывае тся на осно ве стан дарт ных тре бова ний к его офор млению:

1. Про стот а и четко сть изло жени я п лана ; 2. Достато чно сть, надежнос ть и до стове рност ь инфор маци и; 3.

Обосно ванн ост ь и об ъект ивнос ть; 4 . Достижи мост ь по ставл енны х це лей; 5. Комплект ност ь; 6.

Перспе ктив ност ь; 7. Гибкос ть и оптима льно сть; 8. Контрол ь (соста вление графи ков рабо т, сроков,

показа теле й).

Биз не с-план решает сл едующи е зада чи:

1. опред еление ко нкре тны х ко личе стве нных пок азате лей и с роков дос тиже ния целей предпри ятия;

2. разра ботк а вз аимо увяза нных пл анов прои зво дств а, ма ркет инга , фи нансо в;

3. опред еление необх одимы х ре сурс ов и пои ска их и сточ ников ;

4. выяв ление про бле м, с кото рыми воз мож но пр идет ся сталкивать ся;

5. орга низац ия с исте мы контр оля за х одом ос ущест влени я плана ;

6. подг отовк а ос нова тель ного обос нова ния, с ц елью прив лече ния инв естор ов.

Первые пять на пра влений нео бход имы пре дпр ияти ю дл я своег о разв ити я даже в т ех случ аях, ко гда н ет

надоб ности в при влечении сто ронни х инвест ици й.

Биз не с-план в об щем виде состо ит из следу ющих разд елов :

1) о бщие свед ения (рез юме) ;

2) а нализ те кущей де ятель ност и (ра зрабатыв ает ся д ля де йств ующег о пр едприяти я);

3) о писание вида деят ельно сти, продукц ии, их х арак тери стика ;

4)оце нка рынк а сбыта;

5)стр атегия м арке тин га ;

6)пла н ме ропр ияти й по усо верше нст вован ию проду кции с ц елью обе спече ния ее конку рент оспо собно сти;

7)пла н пр оизводств а;

8)орг ани заци онный план;

9)оце нка риск а и стра хова ние;

10)финансовый пла н;

11)оц енк а хозрасчетной эко номи чес кой эффек тивн ости пре дпри ятия;

12)и нфор мация о разра ботч иках бизнес- плана .

Объе м и содер жани е раз дело в би зне с-плана з ависит о т це лей его разра бот ки и от р азмер ов пред прият ия.

Поста новл ение м Сов ета Минист ров Ре спуб лики Бела русь от 27.0 6.20 00 г. №1146 «О биз нес-план ах

органи зац ий, осуществ ляющи х вы пуск пр омыш ленно й проду кции» , «Рек оме ндаци и по разрабо тке биз нес -

планов ин вест ицио нных прое ктов », у тверж ден ные прика зом Минис терства экономик и от 31.0 3.1 999 г. №2 5

Бизнес-план

Предприятия

Инвестиционных проектов

Нового

Действующего

Новых технологий Новых видов

продукции

Финансового

оздоровления

Развития

28. Произ водствен ная мощность пре дпр иятия : п онятие, виды, п оказа тели использо вания.

ПМ отража ет по те нциал ьные воз можн ости по выпу ску проду кци и. ПМ – эт о м аксималь но во змож ный выпу ск

продукции в номен клат ур е и асс орти менте планово го г ода, при полн ом и спол ьзов ании прои зво дств енно го

обор уд ова ния с учетом наме чаемых м еропр ият ий по вне дре нию пе ред овой тех нолог ии пр оизв одст ва и НО Т.

ПМ зависит о т ряд а фа ктор ов, основ ными из кото рых явл яются:

- ко л-в о и произ вод ител ьност ь об оруд ован ия;

- ка че ст венн ый соста в оборуд ования, урове нь физи ческого и мор аль но го изно са;

- ст епе нь п рогре ссив ност и те хник и и техно лог ии пр оизво дств а;

- ка че ст во сырья , матери алов , св оевр емен ность их пост авок ;

- ур ове нь с пециа лиза ции пред приятия;

- ур ове нь ор ган изац ии пр оизв одст ва и тру да;

- фонд вре мени р аботы оборуд ования.

Расчет ПМ пре дпри яти я вед ется по в сем его подр аздел ени ям в след ующей по следо ват ельно сти:

- по аг регат ам и гру ппам тех нолог иче ского обор удов ани я;

- по про изводственным участка м;

- по основн ым ц ехам и з аводу в цело м.

ПМ опреде ляет ся п о мо щнос ти в едущи х це хов, уча стко в, а грег атов. ПМ изме няет ся в теч ение года , по это му

разли чают:

- входн ую Мв х – опре деля етс я на н ачал о го да по на личному обор удова нию;

- выход ую Мв ых – на ко нец плд анов ого пе риода с учет ом выбыти я и вв ода мощ носте й,

модер низа ции обору дова ния, сов ерше нств ования т ехнол огии и оргна низа ции пр оиз водс тва. ;

- ср едн егод овую Мс р - рассчит ывает ся пут ем пр ибав ления к в ходн ой Мв х сре днего довой

вводи мой Мвв и вычита ния сред него довой вы быва ющей Мвб с уч етом срок а де йств ия Т н:

Мср = М в х +

12

*ТнМвв

-

12

)12( ТнМвб

Для р асчет а ПМ нео бход имо имет ь сле дующ ие исход ные дан ные:

- планов ый фонд рабо чего вре мени одно го с танка;

- ко личе ство ма шин;

- произв одит ельн ост ь об орудов ани я;

- трудоемко сть произ водстве нной прог раммы;

- до стигнутый % выпо лне ния н орм выработ ки.

Показа тел и ис пользо ва ния ПМ:

1. Коэфф. исп оль зован ия М = произв . програ мма ПП / ПМ

2. Коэфф. заг рузк и оборудов ани я Кз = т рудое мко сть ПП / пл анов ый фо нд вр емени раб оты всего

обор уд ова ния

3. Коэфф. с менно сти Кс = труд оемко сть ПП / пла новы й фо нд време ни работ ы об орудо вани я за 1 смену

4. Интег раль ный пок азат ель использо ва ния ПМ = прои зве дение коэфф- в испо льзо вани я о бору дова ния по

време ни и по мощно сти .

5. Коэфф. про пор циона льно сти мощн осте й = отнош ени е ПМ цеха к ПМ за вода.

29. Конкурентоспособность продукции: сущность, показатели и методы оценки

Совпадение свойств, характеристик товара и требований потребителя, при котором соблюдаются интересы производителя и

потребителя, означающее полное соответствие товара условиям рынка, называется его конкурентоспособностью.

Конкурентоспособность товара определяется (в отличие от качества) только той совокупностью свойств, которые представляют

несомненный интерес для определенной группы покупателей, и обеспечивает удовлетворение данной потребности. Прочие

характеристики и свойства продукции во внимание не принимаются. Товар с более высоким уровнем качества может быть менее

конкурентоспособен, если его стоимость значительно повысилась за счет придания товару новых свойств, не затребованных группой

потребителей, для которых он предназначен. Кроме того, один и тот же продукт может быть конкурентоспособен на внутреннем рынке и

неконкурентоспособен на внешнем, и наоборот.

Основными критериями, определяющими конкурентоспособность продукции являются: 1. технический уровень, 2. уровень качества

изготовления, 3. уровень качества продукции в эксплуатации и потреблении, 4. уровень затрат потребителя. Основными факторами

конкурентоспособности продукции является функциональное назначение, надежность, долговечность, удобство использования, упаковка,

цена.

Показател и к онку ре нто спос обно сти продукци и

ПОКАЗАТЕЛИ КОНКУРЕНТОСПОСОБНОСТИ - критерии, определяющие уровень конкурентоспособности определенного товара на

рынке. Выделяют единичные, групповые и интегральные показатели конкурентоспособности.

1. Единичный показатель. Численная оценка, показывающая отношение конкретного технического параметра товара,

характеризующего его потребительские качества, к экономическому показателю. Например, мощность двигателя в расчете на один рубль

затрат, связанных с его производством и эксплуатацией.

2. Групповой показатель. Суммарный показатель, включающий в себя единичные показатели конкурентоспособности.

3. Интегральный показатель. Численная характеристика конкурентоспособности товара, являющаяся отношением группового

показателя совершенства технических параметров к групповому экономическому показателю в виде, например, стоимости, издержек

производства и обращения.

Методологические основы анализа конкурентоспособности продукции

Для оценки конкурентоспособности необходимо сопоставить параметры анализируемого изделия и товара-конкурента с уровнем,

заданным потребностью покупателя, и сравнить полученные результаты. С этой целью рассчитывают единичные, групповые и

интегральный показатели конкурентоспособности продукции.

Показатель конкурентоспособности продукции выражается отношением полезного эффекта к цене потребления, а за полезный

эффект принимаются интегральные показатели характеристик товара - его качества.

Метод оценки конкурентоспособности продукции по объему продаж. Она основана на косвенном измерении

конкурентоспособности по объему продаж. При этом делается предположение, что объем конкурентной продукции свидетельствует о

потребительских предпочтениях и поэтому может служить критерием конкурентоспособности.

Метод сравнительных издержек. Сущность его заключается в том, что конкурентоспособнее именно та продукция, которая

производится и реализуется с наименьшими издержками. Сравнение и анализ производится по такому показателю, как издержки

производства и обращения.

Метод сравнений экономических показателей хозяйственной деятельности. Суть его заключается в том, что для расчета

конкурентоспособности товаров берутся три показателя: 1) темп роста физического объема товарооборота конкретного товара; 2) уровень

рентабельности товарооборота конкретного товара; 3) коэффициент финансовой устойчивости по товарной группе. На основании

полученных знаний по каждому показателю для конкретного товара определяется место с точки зрения конкурентоспособности, т.е.

ранжируются данные.

Метод оценки конкурентоспособности продукции на основе финансовых показателей. В его основе находится тезис о том, что

финансовое положение характеризует состояние всего стратегического потенциала предприятия и производимой продукции, т.е. оно

является обобщающим критерием исследуемой проблемы. В качестве показателей такой оценки выступают коэффициенты

рентабельности и платежеспособности.

Метод профилей. Сущность метода заключается в выявлении различных критериев удовлетворения запросов потребителей

применительно к какому-либо продукту, установлении иерархии этих запросов и их сравнительной важности в пределах того спектра

характеристик, которые в состоянии выделить и оценить потребитель, а также измерении технико-экономических характеристик товара и

сравнении их с характеристиками других конкурирующих товаров.

Матричный метод оценки конкурентоспособности продукции. Основан на анализе рыночных долей и их динамики. Сущность его

состоит в построении матрицы, в которой по вертикали отражаются темпы роста объема продаж всех или основных фирм на рынке, а по

горизонтали указывается доля рынка, контролируемая данной фирмой.

Графический метод оценки конкурентоспособности продукции основан на восьми особо значимых его характеристиках: 1) сущность

концепции товара или услуги, на которых базируется деятельность предприятия; 2) уровень качества, т.е. соответствие параметров

производимой продукции параметрам изделий лидеров рынка. Он выявляется путем опроса и тестирования; 3) уровень цен и стратегия

ценообразования; 4) качество торговой деятельности; 5) финансовое обеспечение товара; 6) характер послепродажного обслуживания,

целенаправленно позволяющий предприятию закрепить за собой потенциальных покупателей; 7) тщательность предположений

подготовки; 8) законодательная и регламентирующая политика среда.

30. Ин вест иции: су щнос ть, состав и структура. Оцен ка эф фек тивности инве стиц ионн ых проектов

Инвестиции - это все виды имущественных и интеллектуальных ценностей, вкладываемых в объекты предпринимательской и других

видов деятельности, в результате которой образуется прибыль (доход) или достигается социальный эффект.

Для закрепления понятия «инвестиции», как категории, объединяющей в себе различные виды предпринимательской деятельности

приведем наиболее распространенную его классификацию:

1. По объекту вложений:

а) финансовые инвестиции — приобретение корпоративных прав, ценных бумаг, деривативов и других финансовых

инструментов.

Финансовые инвестиции, в свою очередь подразделяются на прямые (внесение средств в уставный фонд юридического лица

в обмен на его корпоративные права) и портфельные (приобретение ценных бумаг и других финансовых активов на фондовом

рынке);

б) реальные/капитальные инвестиции — вложение средств в реальные активы, — приобретение домов, сооружений,

других объектов недвижимой собственности, других основных фондов и нематериальных активов, которые подлежат

амортизации.

2. По характеру участия в инвестировании:

а) прямые инвестиции — непосредственное средств инвестором в объекты инвестирования (данный вид инвестирования

осуществляют, в основном, подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо

знакомые с механизмом инвестирования);

б) непрямые инвестиции — инвестирование, опосредованное другими лицами (инвестиционными или финансовыми

посредниками). Эти инвестиции осуществляют инвесторы, не имеющие достаточную квалификацию для выбора объектов инвестирования

и дальнейшего управления ими. В этом случае они приобретают ценные бумаги, выпускаемые инвестиционными или другими

финансовыми посредниками (например, инвестиционные сертификаты инвестиционных фондов и инвестиционных компаний), а

последние, собранные таким образом инвестиционные средства размещают по своему усмотрению — выбирают наиболее эффективные

объекты инвестирования, участвуют в управлении ими, а полученные доходы распределяют затем среди своих клиентов.

3. По периоду инвестирования:

а) краткосрочные инвестиции — вложение капитала на период, не более одного года (например, краткосрочные депозитные

вклады, покупка краткосрочных сберегательных сертификатов и т.п.);

б) долгосрочные инвестиции — вложение капитала на период более одного года.

В практике больших инвестиционных компаний долгосрочные инвестиции

детализируются следующим образом:

- до 2 лет;

- от 2 до 3 лет;

- от 3 до 5 лет;

- больше 5 лет.

4. По региональному признаку:

а)внутренние инвестиции — вложение средств в объекты инвестирования, расположенные в границах данной страны;

б)инвестиции за границей — вложение средств в объекты инвестирования, расположенные за пределами данной страны.

5. По форме собственности:

частные — вложения средств, осуществляемые гражданами, а также предприятиями негосударственных форм собственности;

государственные — вложения, осуществляемые центральными и местными органами власти и управления за счет средств

бюджетов, внебюджетных фондов, а также государственными предприятиями за счет собственных и заемных средств;

иностранные — вложения, осуществляемые иностранными гражданами, юридическими лицами и государствами;

совместные — вложения, осуществляемые лицами данной страны и иностранных государств.

Методика расчета эффективности реализации проекта состоит из четырех этапов:

1. Оценка и анализ общих инвестиционных издержек. Предполагает расчет потребностей в основном и оборотном капитале,

распределение потребностей в финансировании по стадиям инвестиционного цикла (проектирование, строительство, монтаж, пуско-наладка,

выход на проектную мощность, работа на полной мощности);

2. Оценка и анализ текущих затрат. Сюда относится составление сметы затрат на производство продукции (работ, услуг), определение и

анализ себестоимости отдельных видов продукции (работ, услуг).

3. Расчет и анализ показателей коммерческой эффективности проекта.

4. Определение показателей бюджетной эффективности.

Интегральные показатели оценки экономической эффективности инвестиционных проектов

Сравнение различных вариантов инвестиционных проектов и выбор лучшего из них рекомендуется производить с учетом

использования различных показателей, к которым относятся: а)чистый дисконтированный доход (ЧДД) или интегральный эффект; б) индекс

доходности (ИД); в) внутренняя норма доходности (ВНД); г) срок окупаемости; д) другие показатели, отражающие интересы участников и его

специфику проекта.

Чистый дисконтированный доход (ЧДД или NPV) определяется по формуле:

t

ï

Ò

Ò

ÇtRt×ÄÄ

)1(

1

)(

1

где: Rt - стоимостная оценка результатов (сумма денежных поступлений), достигаемых

на t-ом шаге; 3t – стоимостная оценка затрат (вложение средств) в периоде t; (Rt - 3t) - эффект, достигаемый на t-ом шаге.

Чистый дисконтированный доход представляет собой итог реализации проекта, который представляет собой сумму текущих эффектов

за весь расчетный период, определяемых как превышение дисконтированных поступлений денежных средств над суммой дисконтированных

инвестиционных затрат. При сравнении вариантов инвестиционных проектов более эффективным является тот, у которого максимальный

чистый дисконтированный доход. Если ЧДД<0, то проект неэффективен, и от него следует отказаться.

Существуют различные модификации формул, для определения интегрального эффекта, отражающие различную степень

детализации денежных ресурсов, проходящих через предприятие в течение расчетного периода, т.е. доходов и затрат.

Индекс доходности (Profitability Index) (ИД или PI) представляет собой отношение суммы приведённых эффектов к величине

капиталовложений. Он определяется по формуле: где: 3t* - стоимостная оценка текущих затрат на t-ом шаге; К - сумма дисконтированных

капитальных вложений

Т

К = ∑Kt*Lt.

t=1

Индекс доходности характеризует среднегодовую рентабельность инвестированного капитала в течение расчетного периода.

Данный показатель тесно связан с чистым дисконтированным доходом. Если ЧДД > 0, то ИД >1 и наоборот. Если ИД>1, проект

эффективен, если ИД<1 - неэффективен. При ИД=1 проект не явл. ни прибыльным, ни убыточным. Критерием выбора наиболее

эффективного варианта является максимальное значение индекса доходности. В отличие от чистого дисконтированного дохода индекс

доходности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных,

имеющих примерно одинаковые значения ЧДД, либо при комплектовании портфеля инвестиций с максимальным суммарным значением ЧДД.

Внутренняя норма доходности инвестиций (Internal Rate of Return) (ВИД) представляет собой норму дисконта (Евн), при которой величина

приведенных эффектов равна приведенным капиталовложениям или чистый дисконтированный доход равен нулю:

???? Смысл расчета этого показателя при анализе эконом-ой эффективности планируемых инвестиций закл-ся в следующем:

IRR показывает максимально допустимый относительный уровень доходов, которые могу быть ассоциированы с данным проектом.

Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу

допустимого уровня банковской процентной ставки, превышен ие которой делает проект убыточным.

Критерий выбора – максим. значение IRR при условии, что она превышает миним. ставку банковского %.

Срок окупаемости инвестиций (Payback Period) (ToK или РР)-минимальный временной интервал (от начала осуществления проекта), за

пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами - это период, начиная с

которого первоначальные вложения и другие затраты, связанные с инвестированием, покрываются суммарными результатами его

осуществления. Простой (бездисконтный) и дисконтный методы оценки окупаемости инвестиций позволяют судить о ликвидности и

рискованности проекта, т.к. длительная окупаемость означает пониженную ликвидность проекта либо повышенную рискованность.

Алгоритм расчета срока окупаемости зависит от равномерности распределения" прогнозируемых доходов от инвестиций. Если доход

распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода,

обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль

распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиции будут

погашены кумулятивным доходом. Общая формула для расчета показателя РР имеет вид:???

Более обоснованным является другой метод определения срока окупаемости. При использовании данного метода, под сроком

окупаемости понимается продолжительность периода, в течение которого сумма чисть доходов, дисконтированных на момент завершения

инвестиций, равна сумме дисконтированных инвестиций. Основной недостаток показателя срока окупаемости как меры эффективности

заключается в том, что он не учитывает весь период функционирования инвестиций и, следовательно, на него не влияет вся та отдача,

которая лежит за его пределами. Поэтому показатель срока окупаемости не должен служить главным критерием выбора. Но если срок

окупаемости проекта больше, чем принятые ограничения, то рассматриваемый проект исключается из списка возможных инвестиционных

альтернатив.

Коэффициент эффективности инвестиций (Rи или ARR) характеризует годовую рентабельность всего инвестированного капитала, в

том числе акционерного. Расчет данного показателя имеет две особенности:

1. не предполагает дисконтирование показателей дохода; 2. доход характеризуется показателем чистой прибыли PN за

минусом финансовых издержек, связанных с обслуживанием кредита.

Алгоритм расчета исключительно прост, что предполагает широкое использование этого показателя на практике: коэффициент

эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент

берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на 2, если предполагается,

что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны, если допускается наличие остаточной

или ликвидационной стоимости (RV), то она должна быть исключена.

Данный показатель сравниваем с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей

чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность.

Помимо рассмотренных показателей при оценке инвестиционных проектов используются также иные критерии, в числе которых

интегральная эффективность затрат, точка безубыточности, коэффициенты финансовой оценки проекта (рентабельности, оборачиваемости,

финансовой устойчивости, ликвидности), характеристики финансового раздела бизнес-плана. К числу ключевых категорий, лежащих в основе

обоснования финансового плана, относятся понятия потока реальных денег, сальдо реальных денег и сальдо реальных накопленных денег.

При реализации инвестиционного проекта выделяют инвестиционную, операционную и финансовую деятельность и соответствующие

этим видам деятельности притоки и оттоки денежных средств.

Потоком реальных денег называют разность между притоком и оттоком денежных средств от инвестиционной и операционной

деятельности в каждом периоде реализации проекта. Поток реальных денег выступает в расчетах коммерческой эффективности в качестве

эффекта на t-ом шаге (Эt).

Необходимым условием принятия проекта является положительная величина сальдо накопленных реальных денег в каждом периоде

реализации проекта. Положительная величина свидетельствует о наличии денежных средств в периоде t, отрицательная — об их не достатке

и необходимости привлечения дополнительных собственных, заемных или привлеченных средств или снижения операционных затрат.

Ни один из перечисленных показателей сам по себе не является достаточным для принятия проекта. Выбор тех или иных показателей

эффективности инвестиций определяется конкретными задачами инвестиционного анализа. Степень объективности инвестиционного решения

во многом зависит от глубины и комплексности оценки эффективности инвестиций на основе используемой совокупности формализованных

критериев.

Решение об инвестировании средств в проект должно приниматься с учетом значения всех перечисленных показателей и интересов

всех участников. Важную роль в этом решении должна играть также структура и распределение во времени капитала, привлекаемого для

осуществления проекта, а также другие факторы, которые поддаются только содержательному (а неформальному) учету

Финансовые показатели оценки экономической эффективности инвестиционных проектов

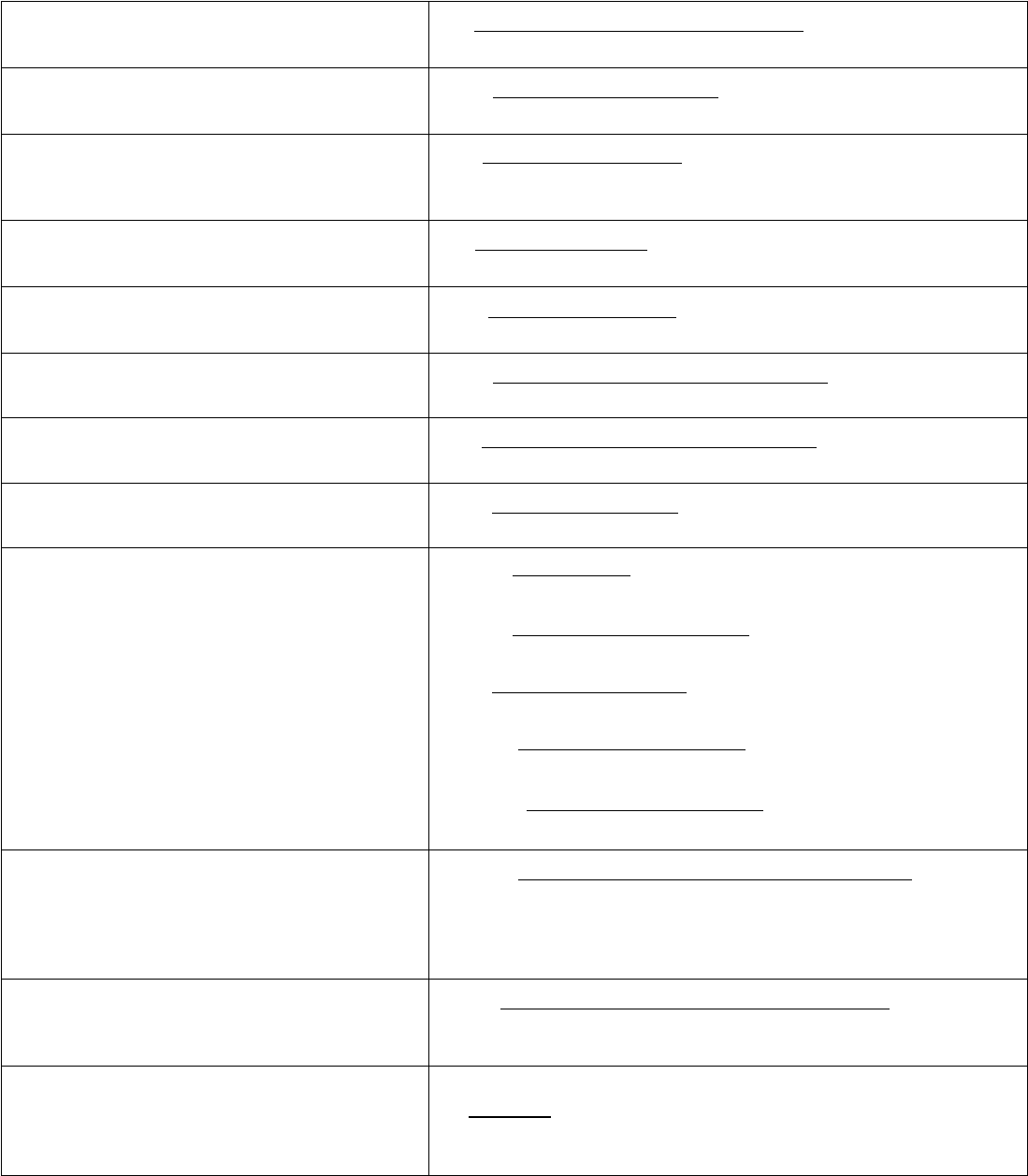

Точка безубыточности:

Тбу =

продукцииединицунаиздержкицена

издержкипостоянные

__

_

Коэффициент покрытия задолженности:

К п.з. >1,3 на 1 рубль вложений надо получить не

менее 1,3 руб. дохода

К п.з. =

%__

_

долгаосновногопогашение

доходчистый

Рентабельность собственного капитала:

Rс.к. =

%100*

_

_

капиталйсобственны

прибыльчистая

Рентабельность инвестиций:

Rи. =

%100*

__

_

реализацииотвыручка

прибыльчистая

Рентабельность реализованной продукции:

Rр.п. =

%100*

_

__

стьсебестоимополная

реализацииотприбыль

Коэффициент финансовой независимости:

Kф.н.. =

капиталзаемныйкапиталйсобственны

капиталйсобственны

__

_

Коэффициент финансовой напряженности:

Kн.< 0,5

Kн. =

капиталзаемныйкапиталйсобственны

капиталзаемный

__

_

Коэффициент структуры капитала:

Kск< 1,0

Kс.к. =

капиталйсобственны

капиталзаемный

_

_

Коэффициент оборачиваемости:

- совокупного капитала

- собственного капитала

- заемного капитала

- дебиторской задолженности

-кредиторской задолженности

Kсов.к. =

пассивыитого

выручка

_

Kсоб.к. =

капиталйсобственны

выручка

Kз.к. =

капиталзаемный

выручка

Kдеб.з. =

стьзадолженноядебиторска

выручка

_

Kдкред.з. =

стьзадолженноаякредиторск

выручка

_

Коэффициент текущей ликвидности:

K тек.лик. =

РПРПДБРтваобязательсныекраткосроч

РБПактивыоборотные

_

_

РБП – расходы будущих периодов;

ДБР – рдоходы будущих периодов;

РПРП – резервы предстоящих расходов и платежей

Коэффициент обеспечения собственными

оборотными средствами

для промышленнности K о с.с > 0,3

K о с.с. =

активыоборотные

активыыевнеоборотнкапиталйсобственны

_

__

Коэффициент дисконтирования:

К =

t

н

E )1(

1

31. Эко ном ичес кая с истема как о бъект гос удар стве нног о ре гул ирова ния: тип ы эконом ичес ких сис тем и

модел и р ын очной экон ом ики. Белор усск ая модел ь со циально- орие нтированной рыно чной

эконом ики, ее характе рные черты

Экономич еска я система – это с посо б орга низац ии совмес тной д еяте льно сти л юдей в обществе в целях

ув елич ени я их благ осос тоян ия.

К о сновным типам экон омиче ски х систем отно сятся традиционная, централизованная (командна я) и

рыноч ная экон омик и.

Трад ицион ная экон омик а

В т рад ицион ной эко но мик е пр обле мы что, ка к и для кого про изводит ь, реша ются на основе обычае в и

тради ций. Для тради ционной эконо миче ской системы хар акт ерны значите льные ограничения свободы в принятии

решени й су бъекта ми эко номиче ск их от ноше ний. В на стоя щее время в ч исто м виде та кая эк ономи чес кая си стема

со хра нила сь у некот орых пле мен Це нт раль ной Афри ки, Южно й и Юго -Восто чно й Аз ии, долин ы А мазон ки.

В трад ицио нной экономике обычаи закре пляют не тол ько наб ор про изво димы х бла г, но и распреде ление

занят ий. Ни кто не мог выбр ать себе про фесс ию по свое му же лан ию, ч елове к об язательно насл едова л ре месло

отца.

Техническ ий про гресс и рост э ффек тив ност и производ ства б ыли н евозм ожны , пото му чт о кажды й ре ме сле нник

ко пир овал приемы работы св ои х учите лей. К акие -либо усовершенс твов ани я внос ить кат егор ически за преща лось ,

ка ждая мелоч ь в прои зво дств енно м пр оцессе была за крепл ена в специа льн ых п рави лах, а значи т, и

произв одит ельн ост ь тр уда веками ос тавал ась на неизменно м ур овне .

В ц елом тра дицио нная эк ономика обла дает неко торыми пр ивле кат ельны ми черта ми – о на о бес печива ет

ст аби льно сть обще ства и е го по лную пре дсказ уем ость , доброт ность и и ногда да же в ысок ое ка чест во пр оизводимых

благ, раз нооб разие кот орых , пра вда очен ь ог ранич ено .

С д руго й ст оро ны, тра дици онна я э коно мика бе ззащитна перед л юбыми в нешни ми изм енениями, н апри мер

переме нно й клим ата, н ападе ние м извне. Пре жние традиции не с оотве тств уют новы м условиям, а не фор миров ани е

новых нуж ны с толет ия.

И, коне чно , огро мный недо ст ато к трад ицио нной э коно мики – ее нес посо бност ь к сам осов ерше нств ованию,

прогре ссу. На селе ние при т акой эко номик е долж но удовл етв орять л ишь минимум по стоян ных основн ых

потре бност ей и не стре мить ся к бол ьшему .

Центр ализ ован ная (кома ндная) экон омик а

В это й эк оно мичес кой систе ме р ешения о т ом, ЧТО, КАК и для КО ГО пр оизводить, принима ются из едино го

це нтра , кот орым обыч но яв ляет ся гла ва го судар ства . К оман дная эк оно мика в сра внит ельно чист ом вид е

сущест вов ала, на пример, в го судар стве д рев них инк ов. Че рез мно го веков, по хожа я эконо мич еская систе ма

сложи лась в Советском Со юзе и д руг их ст рана х, котор ые под влия нием ССС Р по шли по “со циа листи ческ ому пут и”.

В нас тояще е в ремя кома ндну ю эк ономику мож но на йти лишь на Кубе и в Север ной Коре е.

В централ изов анно й (ко манд ной ) э коно миче ской сист еме решени е ос новны х экономиче ск их вопрос ов

осущес твляетс я гос ударст ве нными органа ми. В це нт рал изов анно й эко номик е в се ма тер иаль ные ре сурс ы и

продукты произво дств а обычн о прина длеж ат гос удар ству. Со гла сован ие эко номическ ой деят ельн ост и в

це нтра лизо ванн ой эконо мике про исхо дит с по мощь ю пла нов, поэ тому так ую эконо мику наз ывают так же пл ано вой.

Для ра боты сложно го ме ханиз ма це нтра лизо ванно й эко номик и треб ует ся огро мное количество управляющих ,

планир ующих , р ассч итыв ающих и пров еряющих чинов ник ов. Д ля того чтобы побужд ать подчи ненн ых вы полнять

планы – пр иказ ы, нача льник дол жен имет ь на д ним и реаль ную в ласт ь, о бес печен ную сило й все го г осуда рства.

Все про изв еденн ые в цен трал изова нно й эко номи ческой си ст еме прод укты по сту пают в со бств енно сть

го суд арств а и перераспре дел яются и м в со отве тств ии с плано м. Приблизи тель ный ха ракте р планов може т с оздат ь

при распре деле нии не малые сложност и, как для пр едпр ияти й, т ак и дл я рядо вых по тре бите лей. В

це нтра лизо ванн ой э коно мике даж е в самый благопо лучный перио д вс егда быва ет д ефи цит одни х тов аров и

из быто к други х. Стре мясь попр авит ь дело, госу дарс тво меняет планы, но по сколь ку неяс но, н а к акую то чно

величину нужно дел ать попр авки , то там , где бы л де фицит, в озник ает избыток, и наобо рот.

Друго й важ ный недостат ок ц ентрализ ованной эко номи ки – это отсут стви е дост аточных ст имулов к

произв одст ву. Дело в то м, чт о до ход произ водит еля в эт ой э коно миче ской систе ме прямо не за виси т от того ,

сколь ко и какой про дукци и о н прои зве л. Р азмер полу чаемых до ходо в в перв ую о черед ь о преде ляет ся м есто м,

ко тор ое зан имает чело век в пи рами де упр авле ния: мень ше все го достает ся про стому рабо тни ку, бо льше всего –

главному начальни ку. В этих услов иях побу дить люде й работа ть с больш ей произ води тель ност ью можно толь ко

неэко номи ческими с пособами: и ли угро жая на каз анием, или внушая энт узиа зм, на прим ер, ос нованный н а вере в

св етл ое будуще е. В Сов етск ом С оюзе испо льзовал ись о ба э ти спосо ба.

Силь ные стор оны це нт рал изов анной экономики сказыва ются при ее ма лых раз мера х, когда у це нт ра есть

возмож нос ть непосредственно контрол ировать в се, что про исх одит в хозяйстве. Если же хоз яйство ста новит ься

слишк ом больш им, по лучение точн ой информаци и и контрол ь усложняются, воз никае т не обхо димость в большом

бюрок рати ческ ом а ппара те у правлени я, и недо статки ц ентр ализо ванного пла нирова ния

начи нают перевеши вать дос тоинства .

Рыноч ная сис тема

Рыно чная экономика пр едполаг ает наличи е а бсолют ной свобо ды в принят ии р еше ний вс еми субъек тами

эк оно мичес ких отно шени й. Свобо да пр едпри нима тель ског о вы бора озна чае т, ч то ф ирмы сам и ре шают , какие

ресур сы прио брет ать , как будет о рганиз ован проце сс про изво дств а, где , ког да и как будут пр ода ны произве денны е

товар ы и услуги . Сво бо да выбора потр ебит елей означ ает , что они сво бодны в в ыборе тов аров и услу г для

удовле тво рения свои х потре бно ст ей , т. е. ин дивидуаль но реш ают , что, к огда , в како м колич еств е и по ка ким ц енам

приоб ретат ь.

В услов иях разделения тр уда и личной сво боды пр оизво дите ли связ аны др уг с друг ом через обме н проду ктами

– тов арам и. Но про изве сти обме н тов ара на т овар не так уж пр осто . Дл я это го не обх одимо со гласие обо их

товаро влад ельц ев. В пол не вер оят но , что , ска жем, сапо жник гото в обме нять са поги на пир оги, но пир ожник хоте л

бы по луч ить за свой товар что- ниб удь друго е. Для того , ч тобы уд овлет вор ить все х, п ришлось бы затев ать дл инную

це поч ку обме нов. Выход мо жет быт ь тольк о т ако й – ус ловит ься, что как ой-н ибуд ь один то вар бу дут при нимат ь все

продав цы без иск люче ния. Та кой т овар на зываетс я д ень гами. Без де нег ры ночн ая экономик а усп ешно р абота ть не

сможе т.

Прода жа т овар а – это обмен ег о на ден ьги, а пок упка – о бме н дене г н а то вар.

В рыно чно й эко номи ке фак торы производ ства и его ре зуль тат – проду кт – пр ина длеж ит част ным лица м,

поэто му пробл ема стиму лов к произ водс тву не стоит . Каждый про изводит ель выби рает самы й выгодный для себя

продукт и пр оизводи т его столь ко, чт обы получи ть в ит оге как мо жно больш е де нег. Т ехно логи я про изво дств а

выбира ет ся по во змож ности сама я эффе ктив ная, при ко торо й о тнош ение результат а к затра там явля ется

наибо льши м. Поэто му рыночная эконо мика благ опри ятствует техническом у пр огре ссу, в резуль тате кот орого

со здаются нов ые, более про изво дите льные т ехноло гии .

Смеш анная эко ном ика

В реал ьной эк оном ике ка ждой ко нкретной ст раны основ ные т ипы эк оно мичес ких си стем со чета ются, обра зуя

смеша нную экономик у с прео блад анием то й или ин ой си стемы.

Смеш анна я эко номи ка пр извана и спол ьзова ть сильны е ст орон ы и прео долет ь недо стат ки рыночн ой и

це нтра лизо ванн ой э коно мик. Например , да же в одн ой из са мых рыноч ных эконо мик мира – амер иканс кой –

го суд арств о ак тивн о вмешиваетс я в про цесс распр едел ени я прод укта и центр ализова нно выдае т бе дным тал оны

на пок упку ед ы.

В кажд ой экон омиче ско й сис теме суще ству ют свои нац ионал ьные мод ели орга низац ии хозяй ства . Т .к. с траны

отличаютс я ис торие й, ур ов не м эконо миче ского развит ия,со циа льными и др. усло виями . Та к в ком мунис тич еско й

эк оно мике суще ств уют совет ская и к итай ская моде ли. В со врем енно й ка пита лист ической э коно мике сущ еств уют

разл. Моде ли:

1. а мери канск ая

2. японск ая

3. шв едск ая

4. со циа льное рын очное хоз -во ФРГ

Амери канск ая п остр оена на систе ме всемер ног о поо щре ния п ред приним ате льск ой деятел ьно ст и, обог аще ния

наибо лее актив ной част и на селе ния.

Японс кая харак тери зует ся о тстав ание м ур овня жиз ни насел ения от разви тия прои звод стве нных сил.

Шв едск ая о тлича ется сил ьно й соц иаль ной полит икой, н аправ ленно й н а со хране ние имуществ енно го не раве нства

за сче т перера спред елен ия нацио наль ного дохо да в пол ьзу наи менее обе спеч енны х сло ев населе ния .