Шелобаев С.И. Математические методы и модели

Подождите немного. Документ загружается.

Изменение налоговых отчислений, а также нетго-платежей

до уплаты налогов зависит от того, дает ли реализация инвести-

ционного проекта в конкретном периоде увеличение прибыли

(АСг/ > 0) или ведет к убыткам

(ДС>

< 0).

Далее необходимо все нетго-платежи Nf до уплаты налогов

разделить на компоненты, как влияющие на результат (Л/^*), так

и нейтральные к нему (N/') (к последним относятся, к примеру,

выплаты на приобретение и выручка от ликвидации). Таким об-

разом, изменение прибыли AG, определяется нетто-платежами,

влияющими на результат, до уплаты налогов Nt' и скорректиро-

ванными на сумму амортизационных отчислений предметов

имущества

At,

т.е.

де, = N,' - А,; N; = N,-S,- (Nf - А,), t = 0,1 Т.

Включение налогов в модель влияет не только на платежный

ряд инвестиционного объекта, но и изменяет используемую рас-

четную процентную ставку. Независимо от вида финансирова-

ния при применении модели стоимости капитала с учетом на-

логов необходимо использовать модифицированную расчетную

процентную ставку /*, рассчитываемую как

/*

= /

—5/

• /.

С учетом изменений платежного ряда и расчетной процент-

ной ставки можно определить и стоимость капитала СА* по

формулам:

CK*=^Nr(l+i*)~ .или СК' --ZlN.-SiiN',- A>)](l+i-sriy.

В модели стоимости капитала с учетом налогов действуют те

же правила определения выгодности инвестиционных объектов,

что и в модели без учета налогов. Учет налогов изменяет вели-

чину стоимости капитала, причем возникающие изменения

влияют на оценки абсолютной и относительной выгодности

сравниваемых объектов инвестиций. Негативно влияют на стои-

мость капитала более низкие значения нетто-платежей, чему

противостоит более низкое значение дисконтирования из-за мо-

дификации расчетной процентной ставки. Какой из факторов

окажет более сильное влияние, определяется структурой пла-

тежного ряда. Покажем это на следующем примере.

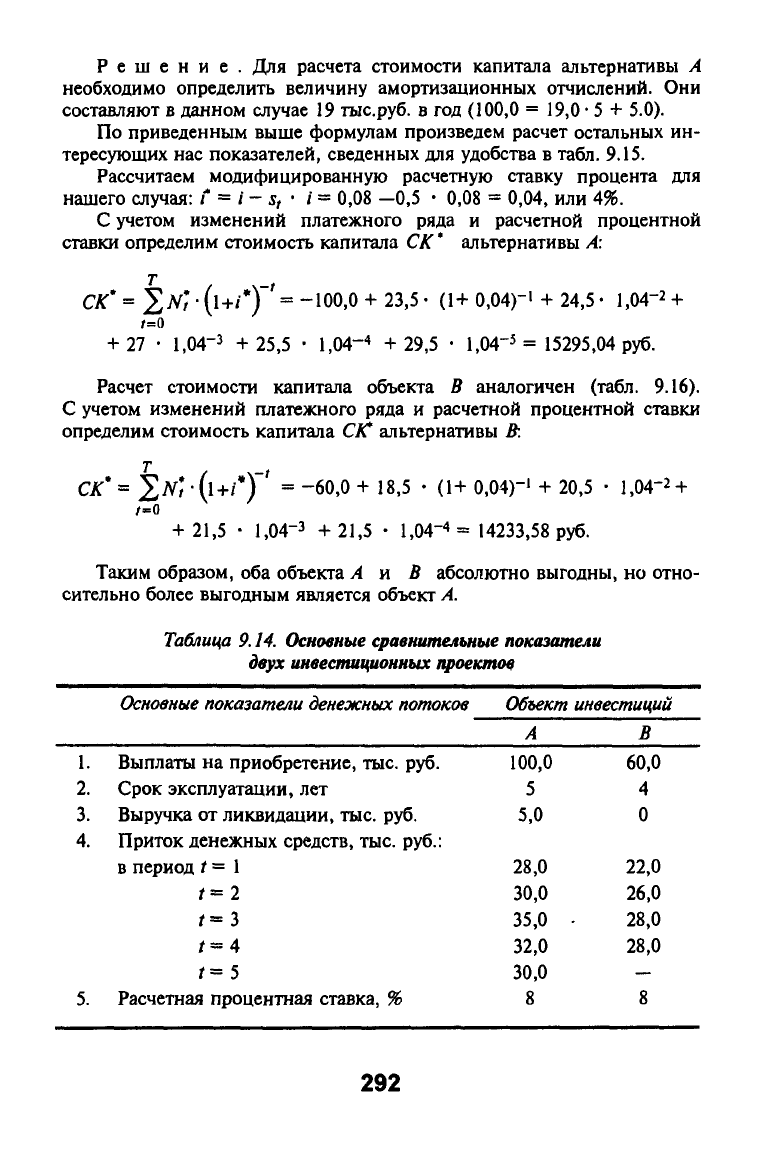

Пример

9.14.

Пусть исходные данные по инвестиционным объектам

А

тл

В приведены в табл. 9.14. Налоговая ставка составляет s,= 50%,

амортизационные отчисления являются линейными. Определить вы-

годность альтернатив объектов

А

н В с учетом налогов.

291

Решение.

Для

расчета стоимости капитала альтернативы

А

необходимо определить величину амортизационных отчислений.

Они

составляют

в

данном случае 19 тыс.руб.

в год

(100,0

=

19,0 • 5

+ 5.0).

По приведенным выше формулам произведем расчет остальных

ин-

тересующих

нас

показателей, сведенных для удобства

в

табл.

9.15.

Рассчитаем модифицированную расчетную ставку процента

для

нашего случая:

t = i - s, • / = 0,08

—0,5

• 0,08 =

0,04,

или 4%.

С учетом изменений платежного ряда

и

расчетной процентной

ставки определим стоимость капитала

СК'

альтернативы А:

СК*

= JiV;

•

(l+/*)

' =

-100,0

+

23,5

•

(1+

0,04)-'

+

24,5

•

1,04"^ +

+

27 • 1,04-3

+25,5

• 1,04-"

+29,5

• 1,04-^ =

15295,04 руб.

Расчет стоимости капитала объекта

В

аналогичен (табл. 9.16).

С учетом изменений платежного ряда

и

расчетной процентной ставки

определим стоимость капитала

CIC

альтернативы В:

т

1

f=0

СК'-=

Хлг;

•(!+/*)

' = -60,0 + 18,5 • (1+

0,04)-'

+ 20,5 • 1,04-^ +

+

21,5 • 1,04-3 +21,5 • 1,04-"=

14233,58

руб.

Таким образом,

оба

объекта

А и В

абсолютно выгодны,

но

отно-

сительно более выгодным является объект

А.

Таблица

9.14.

Основные сравнительные показатели

двух инвестиционных проектов

1.

2.

3.

4.

5.

Основные показатели денежных потоков

Выплаты

на

приобретение, тыс.

руб.

Срок эксплуатации,

лет

Выручка

от

ликвидации, тыс.

руб.

Приток денежных средств, тыс.

руб.:

в период

/ = 1

/=2

/=3

/

= 4

г=5

Расчетная процентная ставка,

%

Объект

А

100,0

5

5,0

28,0

30,0

35,0

32,0

30,0

8

инвестиций

В

60,0

4

0

22,0

26,0

28,0

28,0

—

8

292

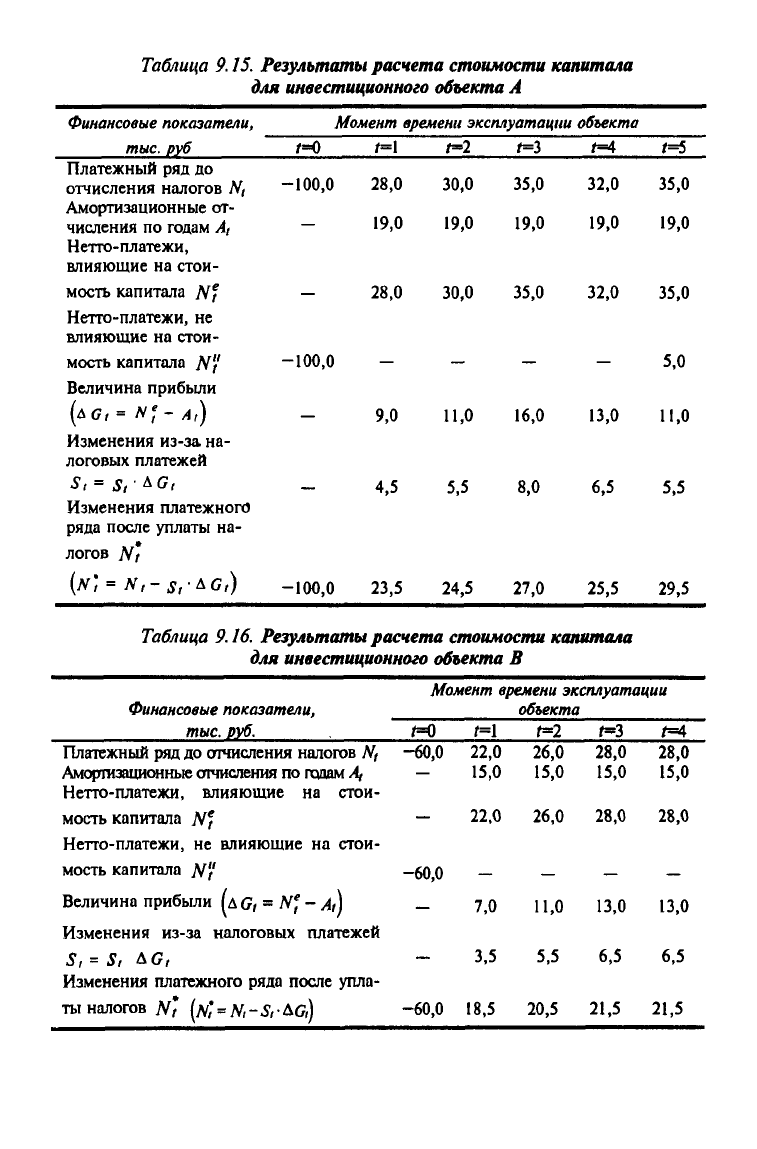

Таблица 9.15. Результаты расчета стоимости капитала

для инвестиционного объекта А

Финансовые

показатели,

тыс.

руб

Платежный ряд до

отчисления налогов Л',

Амортизационные от-

числения по годам Ai

Нетто-платежи,

влияющие на стои-

мость капитала JVf

Нетто-платежи, не

влияющие на стои-

мость капитала N"

Величина прибьши

(дс,

=

л^;-^,)

Изменения из-за на-

логовых платежей

S,= S,- ^G,

Изменения платежного

ряда после уплаты на-

логов Nt

{N', = N,- S,-^G,)

Момент

времени

эксплуатации

Г=0

-100,0

—

—

-100,0

—

—

-100,0

t=l

28,0

19,0

28,0

—

9,0

4,5

23,5

/=2

30,0

19,0

30,0

—

11,0

5,5

24,5

t=3

35,0

19,0

35,0

—

16,0

8,0

27,0

объекта

Г=4

32,0

19,0

32,0

—

13,0

6,5

25,5

t=S

35,0

19,0

35,0

5,0

11,0

5,5

29,5

Таблица 9.16. Результаты расчета стоимости капитала

для инвестиционного объекта В

Момент

времени

эксплуатации

Финансовые

показатели, объекта

тыс.

руб.

. f=0 t=\ t=2 /^3 /=4

Платежный ряд до отчисления налогов N, —60,0 22,0 26,0 28,0 28,0

Аморгазационные отчисления по годам ^ — 15,0 15,0 15,0 15,0

Нетто-платежи, влияющие на стои-

мость капитала N' - 22,0 26,0 28,0 28,0

Нетто-платежи, не влияющие на стои-

мость капитала Л'^}' -60,0 _ _ _ _

Величина прибыли

(Д Gt

= N'- At]

Изменения из-за налоговых платежей

S, = S, AG,

Изменения платежного ряда после упла-

ты налогов л'^* (л^;=м-5/Да)

—

—

-60,0

7,0

3,5

18,5

11,0

5,5

20,5

13,0

6,5

21,5

13,0

6,5

21,5

Глава

10

Модели принятия единичных

решений

о выгодности инвестиций при нескольких

целевых функциях

Как правило, при решении множества проблем инвестиций

лица, принимающие решения (ЛПР), преследуют не одну, а сра-

зу несколько, причем противоречивых между собой целей. Осо-

бенно это присуще

стратегическим

инвестициям,

ориентирую-

щимся на серьезное повышение эффективности и качества

функционирования сложных производственно-технологических

и социально-экономических систем.

Рассмотрим некоторые аспекты из теории принятия решений.

10.1.

Основы теории измерений и полезности

при формировании целей и принятии решений

при оценке альтернатив (инвестиционных объектов) по не-

скольким целевым функциям ЛПР часто применяют количест-

венные величины или величины

полезности,

подходящие для

сравнения целевых функций

шкалы измерения

(далее они распо-

ложены в порядке возрастания уровня измеряемости): а) нами-

налыгые

шкалы (объекты подразделяют на классы, к которым их

можно однозначно причислить; при этом нельзя проводить ни-

каких арифметических действий; пример такой шкалы

—

номера

счетов банка); б) шкала

порядковых числительных

(зц^сь можно

составить мнение «больше

—

меньше» или «много

—

мало»,

нельзя проводить сложение рангов или расчета среднего значе-

ния, однако можно сравнивать качественные свойства и специ-

фику);

в)

шкалы интервалов

(здесь единицы шкалы можно изме-

рять,

допустимы операции сложения. Вычитания, определения

среднего значения; так как расстояния между единицами шкалы

и нулевой отметкой могут быть установлены произвольно, то

294

нельзя сформировать соотношения; пример

—

время и дата); г)

шкалы относительных величин

(здесь имеется естественная нуле-

вая отметка, поэтому относительные оценки (формирование со-

отношений) —конкретные числовые характеристики; пример

—

длина и вес); д)

шкалы абсолютных величин

(шкала реальных чи-

сел с безразмерной величиной, например, абсолютные вероят-

ности). Последние три типа шкал относятся к шкалам

количест-

венных

числительных.

Для альтернатив, представленных на выбор при принятии

решений, характерны операции приоритетности соотношений и

частичного или полного упорядочения. Из элементов множества

А всех альтернатив можно сформировать множество упорядо-

ченных пар (о,

Ь),

причем

AxA'={a,b\aeA,beA).

Для множества альтернатив А можно сформировать бинар-

ные приоритетные соотношения R, характеризующие взаимосвя-

зи между упорядоченными парами элементов. Если есть взаимо-

связь между элементами а и Ь,

то

данное соотношение можно

обозначить как

aRb

или bRa.

Соотношения элементов множества альтернатив А в обоб-

щенном виде характеризуются следующими признаками:

полноты

(если для всех пар (а, Ь) из элементов множества

А есть хотя бы одно соотношение aRb или

bRa);

транзитивности

(если для всех элементов а, Ь, с е А действу-

ет правило, что из aRb и

bRc

следует

aRc);

рефлексивности

(если для всех а е А следует

aRa;

например,

а^а);

иррефлексивности

(если для всех а е А несправедливо соот-

ношение

aRa;

например, а

>

а);

симметричности

(если для всех а, b е Аиз aRb следует bRa;

например, если а

—

Ь,

то

и b = а);

асимметричности

(если для всех а, b е А из aRb не следует

bRa;

например, если о > 6, то не следует, что b

>

а);

антисимметричности

(если для всех а, b е А действует, что

из

aRb

и

bRa

вытекает, что а =

Ь;

например, этот признак дейст-

вует для соотношения «больше или равно», т. е. если ai^b, Ь^а,

то а =6).

Дифференцированные таким образом (приоритетные) соот-

ношения называются (приоритетными)

порядками.

К их числу

относятся:

295

а)

порядок

эквивалентности,

имеющий место, если соотно-

шение aRb характеризуется признаками транзитивности, реф-

лексивности и симметричности, и обозначающийся знаком ~;

запись а ~ b означает, что а и b —равноценные, эквивалентные

альтернативы;

б)

сильный,

или

иррефлексивный,

порядок,

имеющий место, ес-

ли соотношение aRb характеризуется признаками полноты,

транзитивности и асимметричности; если эти признаки присущи

приоритетному

соотношению, то имеет место

строгий (сильный)

порядок,

обозначающийся знаком «>-»; например, а

УЬ

означает,

что а имеет преимущество перед

Ь);

в)

слабый

порядок,

имеющий место при выполнении условий

полноты, транзитивности, рефлексивности и антисиммметрич-

ности и обозначаемый знаком « > » (запись а

>

b означает, что а

либо лучше Ь, либо равноценно ему); кроме того, при наличии

признака полноты соотношение свидетельствует о

полном

поряд-

ке,

а в остальных случаях

—

о

частичном

порядке.

При наличии приоритетного соотношения с признаками

слабого порядка его можно представить функцией

полезности,

приоритетности

или

ценности

N. Функция полезности для всех

а, b е А трансформирует приоритетные соотношения эквива-

лентности и строгости в числовые соотношения слабости или

равенства, позволяя определять предпочтение одной альтернати-

вы перед другой:

а > b

<

• N{a)> N

(b);

a~b < • N(a) = N(*).

Для учета в модели интервалов необходимо ввести функцию

относительных чисел, применяемую при определенных допуще-

ниях.

10.2.

Разновидности методов решения проблем принятия

многоцелевых решений

Множество

моделей

и

методов нахождения единичных решений

при нескольких целевых функциях (Multi(ple) Criteria Decision

Making, далее в тексте сокращенно —MCDM) можно подразде-

лить на две большие фуппы: а)

многоцелевые

единичные

решения

(Multi(ple) Attribute Decision Making —MADM); 6)

многообъект-

296

ные решения, или проблемы

векторного максимума

(Multi(ple)

Objective Decision Making —MODM).

Поиск решения при нескольких целевых функциях касается

всех этапов планирования, формирования целей, оценки и при-

нятия решений, требуя детального анализа для определения це-

лей, их значений, приоритетов, конфликтов между ними и пу-

тей достижения целей с учетом имеющихся предпочтений у лиц,

принимающих решения.

Рассмотрим более подробно многоцелевые единичные решения.

Многоцелевые методы принятия решений можно подразде-

лить по ряду отличительных признаков. Например, в [55J мето-

ды подразделяются на: а) классические (существование слабого

порядка и упорядочение множества альтернатив с целью оты-

скания оптимальной(ых) из них) и технологические (отсутствие

слабого порядка в альтернативах, например, методы

Outranking,

Fuzzy-Set)

методы; б) компенсаторные (неблагоприятные прояв-

ления в отношении одной целевой функции можно компенси-

ровать благоприятным проявлением другой целевой функции) и

некомпенсаторные методы; в) методы, подразделяемые по виду

имеющейся в распоряжении ЛПР и используемой информации,

при этом речь может идти как об уровне требований или норм

замены, информации о порядковых или количественных вели-

чинах, так и об отсутствии сведений о каких-либо предпочтени-

ях ЛПР (более подробно эти методы рассмотрены в [55—59],

поэтому ниже анализируются лишь наиболее интересные из

этих методов).

10.3.

Метод анализа полезной стоимости альтернатив

При использовании метода полезной стоимости, предложен-

ного Цангемайстером [55,60], учитывают несколько целевых

функций, взвешенных по их значимости для ЛПР. При этом

стремятся определить степень достижения отдельных целей по-

средством ряда инвестиционных объектов, указывая их в форме

частичной полезной стоимости и сводя в единую полезную

стоимость для каждой альтернативы с присвоением весов крите-

|4иям. Это позволяет скомпенсировать неб|лагоприятные прояв-

ления отдельных целевых функций.

В

целом анализ

полезной стоимости

включает в себя этапы:

а) определения и взвешивания целевых критериев; б) определения

297

показателей частичной полезной стоимости и полной полезной

стоимости; в) оценки выгодности инвестиционных объектов.

При определении целевых

критериев

необходимо: выбрать

шкалу измерений, на которой можно определить степень дости-

жения целей в номинальном, порядковом или количественном

отношениях; обеспечить независимость полезной стоимости

всех целевых критериев путем указания пределов изменения ка-

ждого из критериев без условия достижения других целевых

критериев. Это обусловливает отказ от включения в анализ по-

лезной стоимости монетарных критериев, так как поступления и

выплаты (доходы и расходы) подвержены влиянию множества

признаков инвестиционных объектов. Определение целевых

критериев обычно связано с тщательным анализом и структури-

рованием системы целей, разбиением целевых функций на от-

дельные группы и созданием многоступенчатой иерархии целей,

в которой с уменьшением уровня иерархии возрастает степень

конкретизации целей.

При взвешивании целевых критериев с целью учета разли-

чий в их значимости и придания весов критериям используются

разнообразные методы, например, прямое и косвенное взвеши-

вание на шкале интервалов [55,60,61].

Прямое взвешивание на шкале интервалов осуществляется

присвоением значений целевым критериям с учетом отражения

различий в предпочтениях ЛПР. При

косвенном взвешивании

на

шкале интервалов сначала формируется ранговый порядок целе-

вых критериев. В соответствии с положением в этом ранговом

порядке каждый целевой критерий получает ранговое значение,

причем самому важному критерию присваивается значение

К {К—число всех целевых критериев), а самому второстепенно-

му

—I.

Затем эти значения преобразуются в веса, вычисляемые с

помощью шкалы интервалов. Для этого необходимо принять

допущение относительно различий в приоритетах между ранго-

выми показателями по их расположению. Если между следую-

щими друг за другом рангами существует одинаковое различие в

приоритетах и производится вышеуказанное упорядочение, то

ранговые показатели можно использовать в качестве весов. При

этом нормировании суммам присваиваются значения

1—100.

При многоступенчатой иерархии целей процесс взвешивания

производится на кажцом уровне и предполагается, что веса объ-

ективно отражают предпочтения ЛПР.

Определение

показателя

частичной полезности

для каждой

альтернативы и каждого критерия низшего уровня производится

298

двумя фазами: сначала измеряют проявления отдельных альтер-

натив в отношении различных целевых критериев (например, с

помощью номинальной шкалы, шкалы порядковых или количе-

ственных показателей), а затем полученные подобным способом

Показатели степени достижения преобразуются в показатель час-

тичной полезности, выражаемой в количественном отношении и

в единой для всех целевых критериев форме. Так как данное

преобразование производится в рамках субъективных оценок, то

эту операцию рекомендуется осуществлять с помощью опреде-

ленной функции преобразования для улучшения процесса ее

понимания.

Известны три вида функций преобразования: а)

дискретные,

при которых специфическим классам достижения целей при-

сваиваются определенные показатели частичной полезности с

измерением степени достижения цели в порядковом выражении

или с преобразованием номинально измеренных данных в по-

рядковые показатели; б)

частично

постоянные,

при которых все

показатели определенного .интервала преобразуются в специ-

фичный показатель частичной полезности с измерением степени

достижения цели в количественном отношении; в)

постоянные,

при которых даже незначительные различия в показателях сте-

пени достижения целей обусловливают различия в показателях

частичной полезности.

При определении

полезности

предполагается, что целевые

критерии условно независимы друг от друга относительно пока-

зателя полезности, и оценка показателей частичной полезности

происходит с помощью единой шкалы количественных измере-

ний. Показатели частичной полезности

пц^

альтернатив / в отно-

шении критериев к низшего уровня иерархии делаются сопоста-

вимыми посредством умножения на веса критериев

wi^,

а затем

суммируются друг с другом. Полезная стоимость л^д,, альтерна-

тивы / является суммой взвешенных показателей частичной по-

лезности, рассчитываемой как

к

NNI

=

Y^riikWk-

к=\

Оценка шлгодносги альтернатив производится на базе следую-

щего правила: инвестиционный обьект

абсолютно (относителыю)

выгоден,

если его показатель полезности

превышает

заранее за-

данный критический показатель полезности (выше подобного

показателя любого другого представление о на выбор объекта).

299

Иногда при оценке выгодности альтернатив используются не

только показатель полезности, но и другие показатели.

Рассмотрим процесс анализа полезности на конкретном

примере.

Пример

10.1.

Необходимо исследовать процесс анализа полезности

на основе оценки относительной выгодности трех альтернатив место-

положения

/4i,

/4^

и Ai промышленного предприятия.

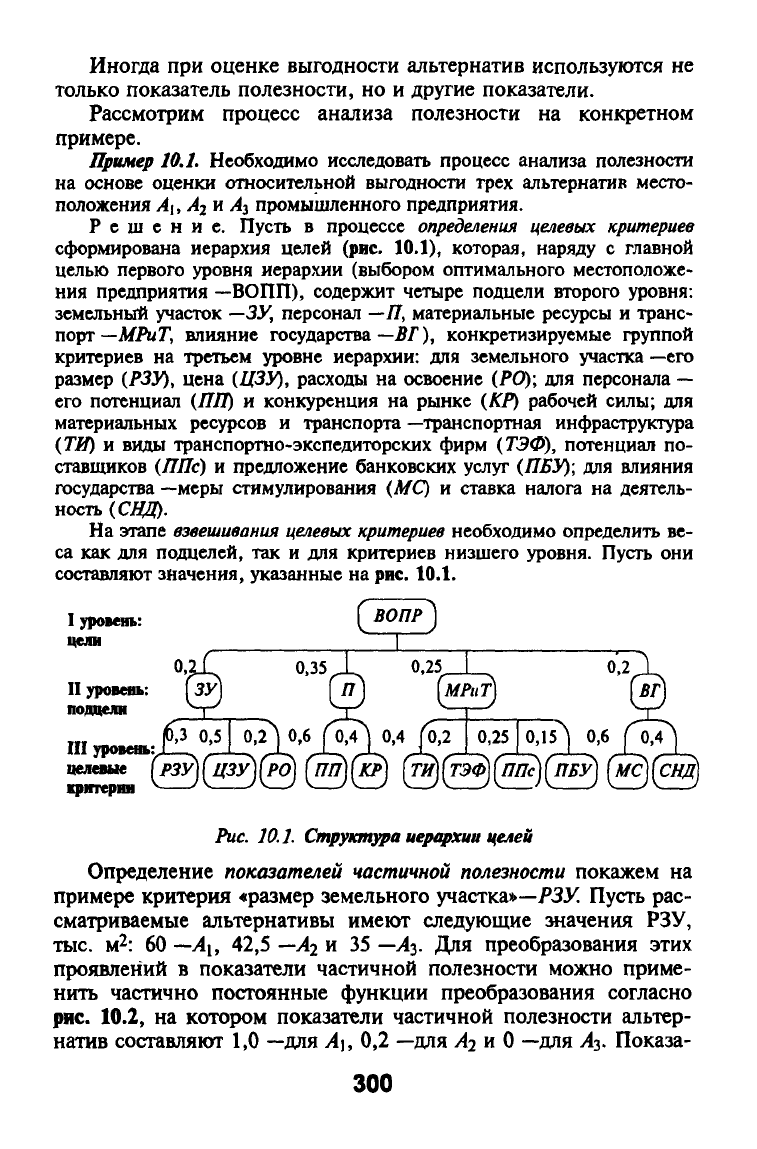

Решение. Пусть в процессе

определения

целевых

критериев

сформирована иерархия целей (рве. 10.1), которая, наряду с главной

целью первого уровня иерархии (выбором оптимального местоположе-

ния предприятия —ВОПП), содержит четыре подцели второго уровня:

земельный участок

—ЗУ,

персонал —Я, материальные ресурсы и транс-

порт—Л/ЛГ, влияние государства—Д/'), конкретизируемые группой

критериев на третьем уровне иерархии: для земельного участка —его

размер

{РЗУ),

цена

(ЦЗУ),

расходы на освоение

(,РО);

для персонала

—

его потенциал {ПП) и конкуренция на рынке (КР) рабочей силы; для

материальных ресурсов и транспорта —транспортная инфраструктура

{ТИ) и виды транспортно-экспедиторских фирм (ТЭФ), потенциал по-

ставщиков (ППс) и предложение банковских услуг

(ПБУ);

для влияния

государства —меры стимулирования (AfQ и ставка налога на деятель-

ность

(СЦД).

На этапе

взвешивания целевых критериев

необходимо определить ве-

са как для подцелей, так и для критериев низшего уровня. Пусть они

составляют значения, указанные на

рис.

10.1.

II уровень;

подцели

Ш

уровень:^,

.

целевые [РЗУ] [цЗУ] (РО

Рис.

10.1.

Сп^уктура uept^xuu целей

Определение показателей частичной полезности покажем на

примере критерия «размер земельного участка»—/*ЗУ Пусть рас-

сматриваемые альтернативы имеют следующие значения РЗУ,

тыс.

м^: 60 —А\, 42,5 —А^ и 35 —А^. Для преобразования этих

проявлений в показатели частичной полезности можно приме-

нить частично постоянные функции преобразования согласно

рис. 10.2, на котором показатели частичной полезности альтер-

натив составляют 1,0 —для А\, 0,2 —для ^2 и

О

—для Ау Показа-

300