Шелобаев С.И. Математические методы и модели

Подождите немного. Документ загружается.

приход иностранных банков на финансовый рынок России

обострил конкуренцию, обусловил применение банками методов

стратегического планирования и управления. Любой коммерче-

ский банк как деловой субъект хозяйствования может избрать

для себя следующие стратегии (рис. 8.1): а)

традиционную

(поступать по аналогии с большинством банков, довольствуясь

досгигнутым); б)

оппортунистическую

(поиск новых сегментов

финансового рынка на основе глубоких знаний ситуации на то-

варном, фондовом, валютном, денежном рынках); в)

оборони-

тельную

(стремление не отстать от других банков) или зависи-

мую,

присущую обычно мелким банкам; г)

наступательную

(завоевание ведущей позиции на рынке банковских услуг через

нестандартные решения, глубокий и обширный анализ и марке-

тинг рынка и другие новации).

Для российских банков наиболее перспективна

наступатель-

ная

стратегия, проявляющаяся не столько в расширении присут-

ствия на финансовом рынке через создание сети своих филиалов

и отделений, сколько в расширении спектра банковских услуг.

Если в среднем зарубежные банки сегодня оказывают своим

клиентам до 300 операций, то российские —лишь 15—20. Одна-

ко до ввода на рынок нового финансового продукта необходимо

осуществить анализ всех связанных с ним рисков, и если при

этом цена на новый продукт не дает разумной доходности, от

него следует отказаться.

Сегодняшнее сдерживание процессов трансформации накоп-

лений и инвестиций в России определяется высокими

макроэко-

номическими

рисками,

отставанием институциональных преобра-

зований, неопределенностью прав собственности, слабостью ин-

ститутов государственной власти, неразвитостью рынка капита-

ла.

Сокращения уровня макроэкономического риска

можно достичь:

а) поиском равновесия между совокупным спросом и совокуп-

ным предложением; б) путем сопоставления выгод и издержек,

оценки и моделирования риска при изменениях одного (ряда)

параметра(ов) в деятельности банков; в) применением стратеги-

ческого планирования, обеспечивающего взаимосвязь макро- и

микромоделей, улучшение распределения ресурсов, внутреннюю

согласованность и координацию, организационное предвидение,

обоснованность прогнозов. Реализация стратегии привлечения

иностранных и отечественных инвестиций в развитие производ-

ства требует разработки комплексной системы мер по миними-

зации рисков.

231

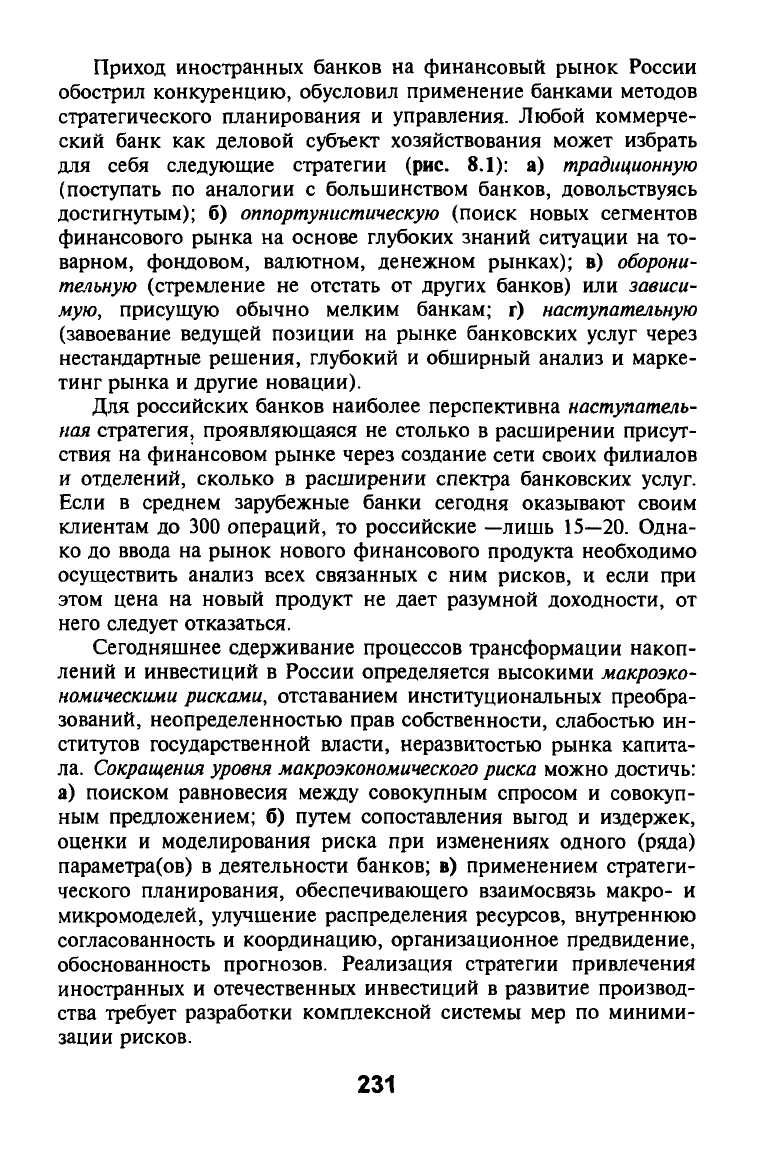

Цели управления

L

Внешний анализ

Внутренний

анализ

Стратегический план банка

Стратегический

бюджет

Финансовая

стратегия

Административная

стратегия

Стратегия

диверсификации

Стратегия

экспансии рынка

Синергическая

стратегия

Рис.

8.1.

Этапы

разработки стратегического плана

Крайне важен анализ инвестиций, ценных бумаг, предостав-

ления кредитов, организации эмиссии и распространения цен-

ных бумаг. Финансовая устойчивость и риски клиентов банков

должны рассматриваться с учетом стабильности и надежности

банковской системы, приближения экономических нормативов

ведения банковских операций, бухгалтерского учета и других

видов отчетности к международным стандартам, а также ввода

жестких ограничений на рискованные вложения.

Минимизации рисков добиваются на основе

комплексного

метода расчета

риска, включающего: соблюдение экономиче-

ских нормативов банковской ликвидности; определение размера

допустимого совокупного риска банка, а также прогнозирование

их развития.

Частные

методы расчета рисков базируются на создании

шкал коэффициентов риска или субъективном взвешивании

риска по отдельной операции или их группам (например, опе-

рации с ценными бумагами, с краткосрочными межбанковскими

депозитами, с остатками средств на корреспондентских счетах

и т. п.).

Банковский риск

—

индивидуальная конкретная величина,

определяемая обычно из субъективной позиции каждого банка

по каждой банковской операции.

По времени основные банковские операции подвержены

прошлому, текущему, а иногда и будущему риску.

Текущий риск

включает операции по выдаче гарантий, акцепты переводных

векселей, документальные аккредитивные операции и др. При

наступлении времени оплаты, если банк не учел вероятность

потерь, он несет ответственность за вьщачу гарантий. Распреде-

ление риска во времени играет важную роль в прогнозировании

возможных потерь, й его учет позволяет банку избежать воздей-

232

ствия прошлых рисков и ошибок в будущей деятельности. Часто

кредитный риск, возникающий по балансовым операциям,

влияет на внебалансовые операции (например, при банкротстве

предприятий, когда важно учитывать величину возможных по-

терь по одной и той же деятельности, проходящей по балансовым

и внебалансовым счетам одновременно); при валютных операциях

следует учитывать не только валютный риск, но и рыночные рис-

ки по операциям с ценными бумагами, с вексельными и казна-

чейскими обязательствами, биржевыми индексами и др.

По степени управления риски подразделяются:

а) на

открытые,

управляемые с помощью методов взвешива-

ния и дифференциации рисков при учете внешних, страновых,

отраслевых, региональных рисков, анализа состояния клиента

банка, его платежеспособности, рефинансирования кредитов и

их диверсификации, выдачи крупных кредитов на консорцион-

ной основе, использования плавающих процентных ставок и др.,

что позволит банкам избежать непредусмотренных потерь и чет-

ко определить их совокупный размер;

б) на

внутренние

риски, возникающие при совершении фи-

нансово-денежных и валютных операций, подразделяемые на

кредитные, финансовые, операционные, контрольные за пра-

вильностью проведения валютных операций.

В фуппе

кредитных рисков

обязательны проверка репутации

контрагентов, наличия соответствующего покрытия по установ-

ленным лимитам, получение гарантии платежа. В группе

финан-

совых рисков

обязателен учет сроков торговли валютой, действия

форвардных сделок. В группе

операционных

рисков необходим

учет качества работы персонала банка, использование методов

кадрового планирования, ротации, рекруитмента и маркетинга

кадров, аудиторской проверки, распределения ответственности,

создания систем обеспеченности информацией [146—151]. Кон-

трольные

риски связаны с диагностикой соответствия заключе-

ния и аннулирования сделок, противоречащих международным

нормам валютных рынков, правилам обмена информацией, ве-

дения бухгалтерского учета.

Страхование

в банковской деятельности покрывает две раз-

новидности рисков

—

экономические,

или

коммерческие,

и поли-

тические,

зависящие от деятельности конкретных заемщиков и

действий государства. Вьщеляют также риски

активных

и пас-

сивных операций

коммерческих банков, заключающиеся в опас-

233

ности потерь от неплатежей по основному долгу и проценту,

причитающемуся кредитору.

Объектами страхования обычно являются коммерческие кре-

диты, банковские ссуды, обязательства и поручительства по кре-

диту и др. При неплатежеспособности должника или неоплате

долга по иным причинам задолженность погашается страховой

организацией.

Страхование может проводиться в формах: а)

страхование

ответственности заемщиков за непогашение кредитов

(страхователем выступает заемщик, объектом страхования

—

его

ответственность перед банком-кредитором за своевременность и

полноту погашения кредита, в том числе процентов); б)

страхо-

вание риска непогашения кредита

(страхователем выступает банк,

объектом страхования

—

ответственность всех (части) заемщи-

ков перед банком за погашение кредита).

При оценке

инвестиционных

рисков необходимо учитывать:

неопределенность интересов и поведения участников рынка

(проекта); неполноту или неточность информации о финансо-

вом положении, деловой репутации предприятий, о возможно-

сти неплатежей, срывов договорных обязательств, банкротств.

Снижения этого вида рисков можно достичь за счет дополни-

тельных затрат на создание резервов, на совершенствование тех-

нологий, на повышение качества продукции и ее патентозащи-

щенности и сертификации.

Рассмотрим методы оптимизации и управления деятельно-

стью банков на фондовом рынке и формирования портфеля

ценных бумаг, являющихся относительно новым для России

финансовым инструментом.

8.2. Управление капиталом, активами и пассивами банка

Управление

собственным

капиталом коммерческого банка

должно исходить из сочетания прибыльности и ликвидности.

Источники формирования собственного капитала банка, как

правило: выпуск акций, продажа долговых обязательств, прирост

резервов на покрытие непогашенных ссуд и распределенная

прибыль, внебалансовая деятельность банка. Наиболее привле-

кательно увеличение собственного капитала через выпуск акций,

так как по существующему законодательству банк-эмитент не

234

обязан выкупать акции у акционеров и даже при положительном

сальдо может отказаться от выплаты дивидендов, мотивируя это

решение необходимостью повышения устойчивости банка.

В

то

же время при увеличении резервов собственного капитала растет

уровень безопасности банка и его ликвидности, но при этом при

прочих равных условиях снижается их доходность.

Анализ рынка банковских услуг позволяет получить инфор-

мацию об условиях привлечения вкладов другими банками оп-

ределенного региона (государства). Банк окажется более конку-

рентоспособным, если сможет предложить более выгодные усло-

вия вкладов, новые финансовые инструменты и продукты, более

высокий уровень обслуживания, консалтинг и др., надежность и

конфиденциальность вкладов.

Портфельный подход управления активами банка можно вы-

разить целевой функцией вида:

М*

=

p-f(r^,

Н,

г«,...,

W'*)

-» max

Z) V

miii R,

где Л/''

—

стоимость активов банка; р

—

абсолютный уровень цен; г^

—

ставка доходности денег; И

—

ставка доходности актива

А;

г^

—

ставка

доходности актива В (абсолютный уровень цен);

W*

—

норма доходно-

сти от величины богатства банка; D

—

доход банка; R

—

уровень сово-

купного риска;

V —

логический знак ИЛИ. Активы А, В— ликвидные

ценные бумаги, акции, облигации, векселя, обязательства

и

др.

Структура портфеля активов

—

функция от нормы доходно-

сти денег, активов А, В, W* (богатство банка, выраженное в

труднореализуемых активах

—

недвижимости, драгоценных ме-

таллах, антиквариате и т. п.). Из целевой функции следует, что

средний доход от портфеля активов —это средневзвешенная .ве-

личина доходов от отдельных активов (банковские депозиты,

ссуды, ценные бумаги, акции, облигации, векселя, государст-

венные казначейские облигации и др.); недвижимость и другие

объекты материальной собственности, принадлежащие банку.

Структура портфеля активов должна строиться таким образом,

чтобы получить максимально возможную в конкретной ситуа-

ции на финансовом рынке прибыль от активов.

Портфельный подход в формировании активов заключается в

максимизации полезности

(максимизации

доходности

активов)

при

одновременной минимизации рисков

за счет диверсификации.

Снижение риска путем сочетания активов (диверсификации

портфеля) является обычным эффектом при хранении портфеля.

Управление портфелем активов; изменение его структуры с

целью достижения максимума дохода базируется на методах

235

прогнозирования и анализа динамики процентной ставки по

банковским депозитам, так как предельный доход от таких акти-

вов как разновидности ценных бумаг, недвижимости и др. дол-

жен быть не ниже доходности, получаемой от банковских депо-

зитов. При изменении процентной ставки и уровня доходности

по различным активам изменяется структура активов. При

портфельном управлении активами соотношения между актива-

ми определяются стремлением банков свести к минимуму риски

и добиться максимума доходности. Так как это противоречивая

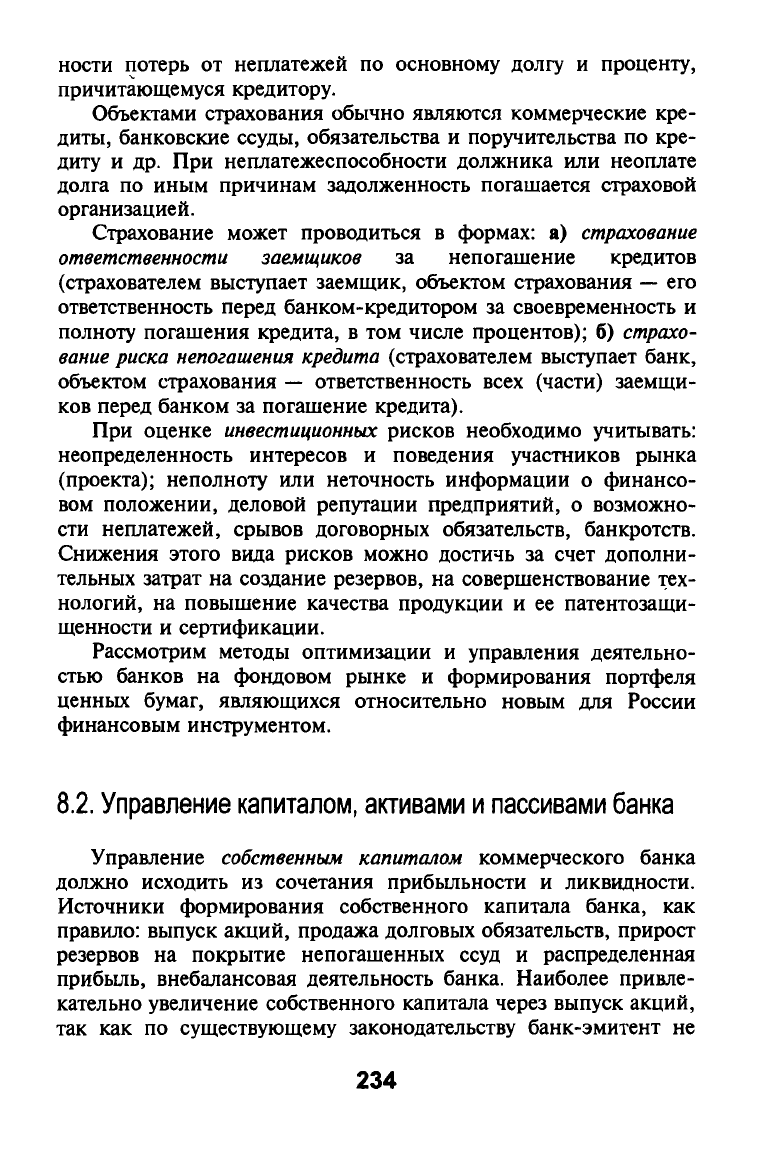

задача (рис. 8.2,а), то кривая

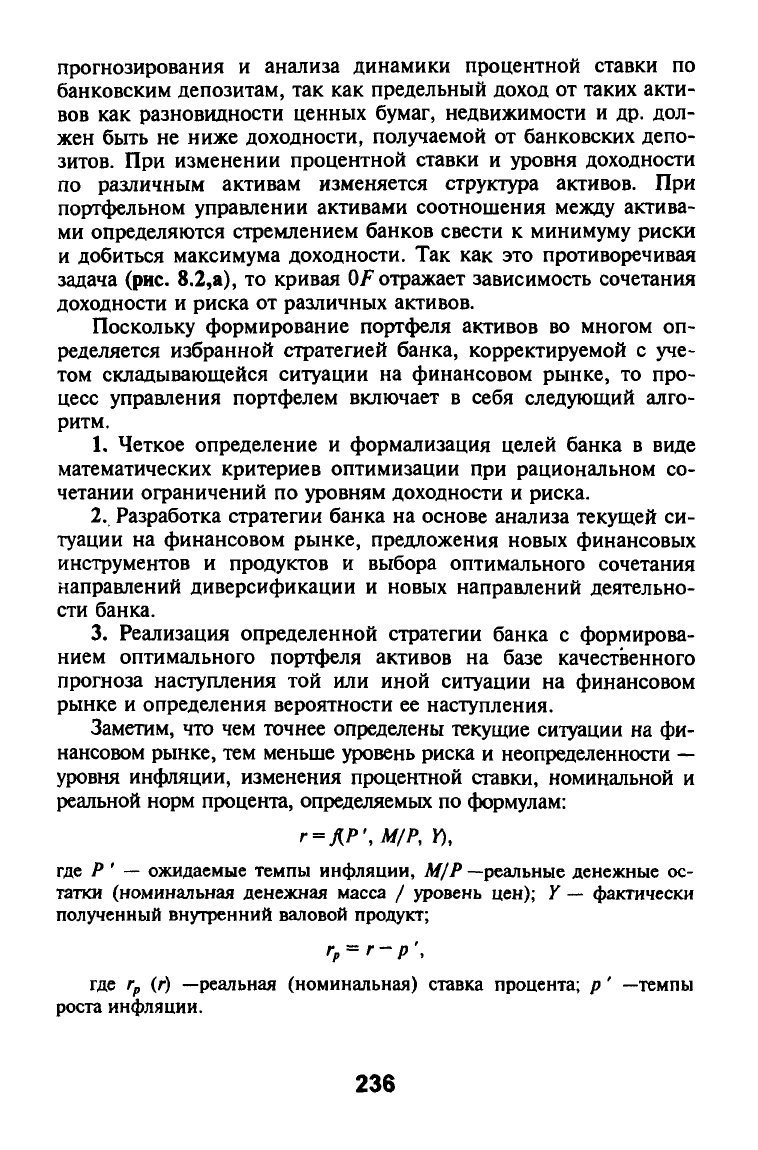

OF

отражает зависимость сочетания

доходности и риска от различных активов.

Поскольку формирование портфеля активов во многом оп-

ределяется избранной стратегией банка, корректируемой с уче-

том складывающейся ситуации на финансовом рынке, то про-

цесс управления портфелем включает в себя следующий алго-

ритм.

1.

Четкое определение и формализация целей банка в виде

математических критериев оптимизации при рациональном со-

четании офаничений по уровням доходности и риска.

2.

Разработка стратегии банка на основе анализа текущей си-

туации на финансовом рынке, предложения новых финансовых

инструментов и продуктов и выбора оптимального сочетания

направлений диверсификации и новых направлений деятельно-

сти банка.

3.

Реализация определенной стратегии банка с формирова-

нием оптимального портфеля активов на базе качественного

прогноза наступления той или иной ситуации на финансовом

рынке и определения вероятности ее наступления.

Заметим, что чем точнее определены текущие ситуации на фи-

нансовом рынке, тем меньще уровень риска и неопределенности

—

уровня инфляции, изменения процентной ставки, номинальной и

реальной норм процента, определяемых по формулам:

г =

ЛР',М/Р, Y),

где Р '

—

ожидаемые темпы инфляции, М/Р —реальные денежные ос-

татки (номинальная денежная масса / уровень цен); Y

—

фактически

полученный внутренний валовой продукт;

'> = '•-/;',

где

Гр

(г) —реальная (номинальная) ставка процента; р' —темпы

роста инфляции.

236

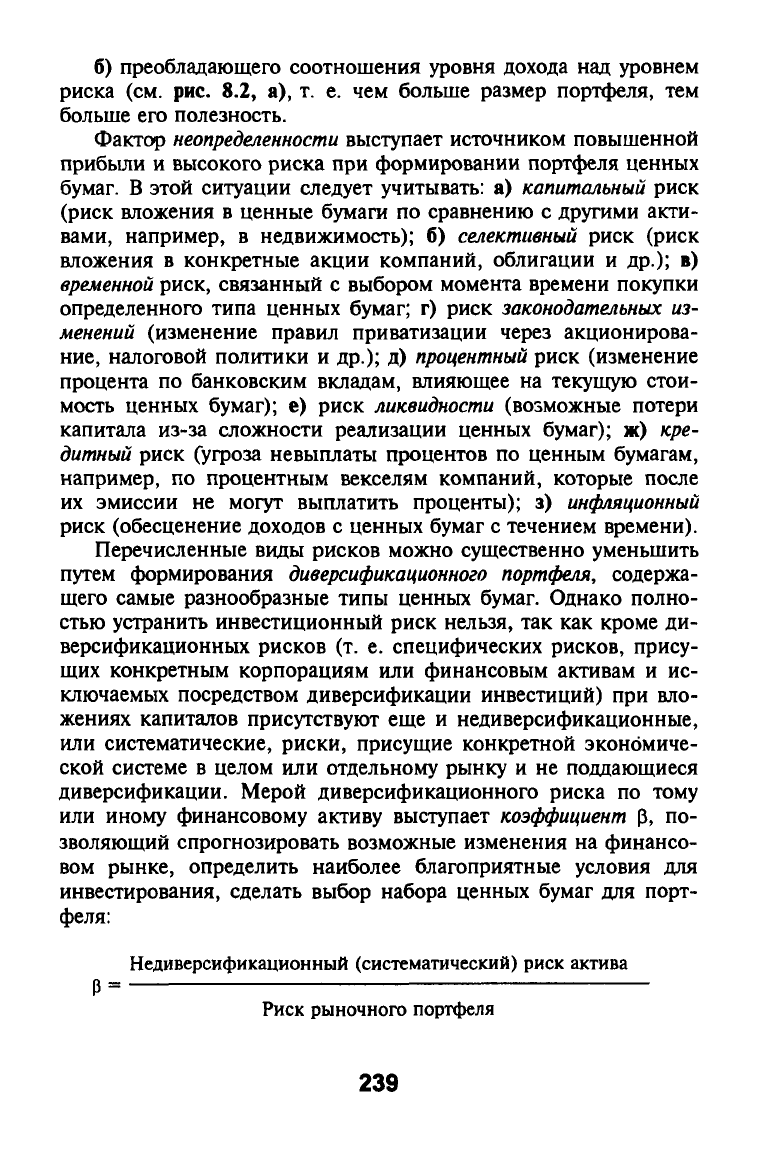

Уровень риска, %

и.

•• X

Уровень

доходности, %

Диверсификационный

4 6 8 10 12 14 16

Недиверсификационный

Систематический)

Количество

ценных бумаг

Рис. 8.2.

Управление портфелем ценных

бумаг:

а — оптимизация величины риска в зависимости от объема активов;

б — оптимизация портфеля ценных бумаг; г — распределение уровней

рисков

Анализируя долю ценных бумаг в структуре активов, необхо-

димо учитывать, что норма процента на абсолютно надежные

ценные бумаги обусловлена неопределенностью будущих про-

центных ставок. В целом структура активов должна изменяться в

237

зависимости от ситуации на финансовом рынке. «Старение» ак-

тивов (т. е. снижение темпов их роста применительно к стоимо-

сти акции) является предупредительным сигналом о неэффек-

тивности управления портфелем активов, поэтому для расчета

нормы дохода

по

портфелю

применяют формулы:

SA

=

ОДо

•

(1 + 1)/{К-Т) =

0Д„

-{R-T),

где SA

—

стоимость акции;

ОДо

(ОД,)

—

последний выплаченный ди-

виденд в предыдущий период (дивиденды в течение я периодов);

R —известная ожидаемая доходность от повторного инвестирования

акции; Г—постоянный ожидаемый темп роста дивидендов по акциям;

й„ = д,-Л1 +Д2-/г2 +... + д*-л* = Ед.-Л/,

где

R„

— норма доходности всего портфеля; Л,

—

нормы доходности

отдельных

активов;

Д

—

доли соответствующих активов в портфеле.

8.3. Управление портфелем ценных бумаг

Как уже отмечалось, целью формирования портфеля ценных

бумаг является стремление к максимизации полезности портфе-

ля и к достижению возможно более высокой кривой безразли-

чия. Если отобразить взаимодействие величины активов банка,

определяющих его возможности на рынке ценных бумаг, и кри-

вых риска Ui (рис. 8.2,а), то можно утверждать, что с ростом

уровня доходности возрастает и уровень риска (их соотношение

показано на кривых риска U\

> f/2 >

Щ

или траекториях линий

безразличия между риском и доходами). Линия

QA

(касательная

из начала координат к кривой риска Щ отражает потенциаль-

ные возможности банка, определяемые объемом активов, пред-

ставленных в ценных бумагах.

В

точке пересечения кривой без-

различия

Ui

и линии возможностей

ОЛ

достигается оптимальное

сочетание соотношений уровня риска и доходности при данных

темпах рорта активов.

Формирование портфеля ценных бумаг осуществляется с

учетом:

а) равенства предельных полезностей по всем видам активов

(т. е. прирост дохода от дополнительных инвестиций в акции

должен быть не ниже, чем прирост дохода в облигации или

другие ценные бумаги):

238

б) преобладающего соотношения уровня дохода над уровнем

риска (см. рис. 8.2, а), т. е. чем больше размер портфеля, тем

больше его полезность.

Фактор

неопределенности

выступает источником повышенной

прибыли и высокого риска при формировании портфеля ценных

бумаг. В этой ситуации следует учитывать: а)

капитальный

риск

(риск вложения в ценные бумаги по сравнению с другими акти-

вами, например, в недвижимость); б)

селективный

риск (риск

вложения в конкретные акции компаний, облигации и др.); в)

временной

риск, связанный с выбором момента времени покупки

определенного типа ценных бумаг; г) риск

законодательных

из-

менений (изменение правил приватизации через акционирова-

ние,

налоговой политики и др.); д)

процентный

риск (изменение

процента по банковским вкладам, влияющее на текущую стои-

мость ценных бумаг); е) риск

ликвидности

(возможные потери

капитала из-за сложности реализации ценных бумаг); ж) кре-

дитный

риск (угроза невыплаты процентов по ценным бумагам,

например, по процентным векселям компаний, которые после

их эмиссии не могут выплатить проценты); з)

инфляционный

риск (обесценение доходов с ценных бумаг с течением времени).

Перечисленные виды рисков можно существенно уменьшить

путем формирования

диверсификационного

портфеля,

содержа-

щего самые разнообразные типы ценных бумаг. Однако полно-

стью устранить инвестиционный риск нельзя, так как кроме ди-

версификационных рисков (т. е. специфических рисков, прису-

щих конкретным корпорациям или финансовым активам и ис-

ключаемых посредством диверсификации инвестиций) при вло-

жениях капиталов присутствуют еще и недиверсификационные,

или систематические, риски, присущие конкретной экономиче-

ской системе в целом или отдельному рынку и не поддающиеся

диверсификации. Мерой диверсификационного риска по тому

или иному финансовому активу выступает

коэффициент

р, по-

зволяющий спрогнозировать возможные изменения на финансо-

вом рынке, определить наиболее благоприятные условия для

инвестирования, сделать выбор набора ценных бумаг для порт-

феля:

Недиверсификационный (систематический) риск актива

Р

=

Риск рыночного портфеля

239

Как меру систематического риска коэффициент р можно оп-

ределить по следующей формуле:

Р

=

(п

-7) (г„ -7j/(r„ -7J^

где

г,-

—ставка

доходности по конкретным ценным бумагам (акциям); г

(г

„) —

средний доход по конкретным акциям (по рынку);

г„ —

факти-

ческий доход по рынку.

Заметим, что понятие

«рыночный портфель

ценных бумаг» ха-

рактеризуется двумя основными требованиями: 1) максимально

большим количеством самых разных ценных бумаг, 2) высокой

степенью риска активов портфеля.

Если р>1, то

степень риска

актива или всего портфеля цен-

ных бумаг считается

высокой,

при р=1

—

средней,

а при р<1

—

низкой. Коэффициент р зависит только от систематического

риска, поэтому стабильность риска рыночного портфеля доста-

точно высока из-за пересмотра его через фиксированные интер-

валы времени. Чем больше разнообразие ценных бумаг, входя-

щих в портфель, тем меньше риск (см. рис. 8.2,г), причем мак-

симальный эффект диверсификация дает на 10—12 видах цен-

ных бумаг, присущих различным компаниям или предприятиям,

функционирующим в различных относительно независимых от-

раслях, что может дать дополнительный эффект. Следует учиты-

вать,

что при большом числе ценных бумаг (л>18) диверсифика-

ционный риск становится ничтожным, и общий риск определя-

ется его систематической составляющей. Поэтому при правиль-

ной оценке систематического риска и правильном расчете объе-

мов и количества ценных бумаг эффективность портфеля цен-

ных бумаг может оказаться максимальной.

Следовательно, управление портфелем ценных бумаг

—

искусство выбора набора ценных бумаг и распоряжения им так,

чтобы он не только сохранял свою стоимость, но и приносил

высокий доход инвестору, не зависящий от уровня инфляции.

Выбор наилучшей тактики при управлении портфелем ценных

бумаг. Процесс управления портфелем ценных бумаг в общем

случае включает в себя следующие процедуры [23,24,78]:

1) формализацию целей инвестирования, задание предпочте-

ний инвесторов для последующего выбора той или иной стра-

тегии управления портфелем ценных бумаг;

2) создание портфеля ценных бумаг с выбором средств так-

тики управления;

240