Щербакова И.А. Финансовый менеджмент

Подождите немного. Документ загружается.

71

вость дивидендов, что вызывает падение курса акций.

Методика фиксированных дивидендных выплат предусматривает регу-

лярную выплату дивиденда на акцию в неизменном размере в течение

продолжительного времени, безотносительно к курсовой стоимости акций.

При определении размера фиксированного дивиденда в качестве ориен-

тира используется показатель приемлемого дивидендного выхода.

Кроме ограничений на дивидендную политику оказывают влияние сле-

дующие факторы.

• Условия займов. Кредитные соглашения могут ограничивать выплаты

дивидендов из прибыли, полученной после предоставления займа. Они могут

содержать условие, согласно которому дивиденды могут выплачиваться толь-

ко в том случае, если коэффициенты ликвидности и покрытия, другие крите-

рии надежности превышают установленные минимальные значения.

• Ограничения, связанные с привилегированными акциями. Дивиденды

по обыкновенным акциям обычно не могут выплачиваться в том случае,

если предприятие не выплатило до этого дивиденды по привилегирован-

ным акциям.

• Правило эрозии капитала. Сумма дивидендов не может превышать

сумму нераспределенной прибыли, отраженной в балансе. Это юридиче-

ское ограничение известно, как правило, эрозии капитана.

• Наличие денежных средств. Денежные дивиденды могут быть вы-

плачены только деньгами. Таким образом, недостаток денег на счете в

банке может ограничивать дивидендные выплаты. Но неиспользованный

заемный потенциал может компенсировать этот фактор.

• Штрафной налог на неправильно накапливаемую прибыль. Чтобы не

позволить богатым гражданам использовать корпорации в целях уклоне-

ния от уплаты налогов на личные доходы, налоговое законодательство

ряда стран, в том числе США, предусматривает особый дополнительный

налог на неправильно накапливаемую прибыль. Если налоговая служба

может доказать, что дивиденды были нарочно занижены, чтобы помочь

акционерам избежать подоходного налога, на предприятие налагается

крупный штраф.

Вместо выплаты денежных дивидендов предприятие может распреде-

лить доход среди держателей акций путем выкупа части собственных ак-

ций, которые получают название акции в портфеле. При выкупе части ак-

ций число их в обороте уменьшается. Если такая операция не окажет не-

гативного влияния на доходы предприятия, то прибыль на одну акцию воз-

растет. Это приведет к повышению рыночной цены акций. Это означает,

что дивиденды заменяются доходом от прироста капитала.

Пример.

Исходные данные. Предприятие планирует получить прибыль в размере

44 млн р., 50 % этой суммы (22 млн р.) предназначены для распределения

среди держателей обыкновенных акций. На руках имеется 1 100 000 акций.

72

Предприятие может использовать 22 млн р. на выкуп 100 000 своих акций,

предложив за них повышенную цену – 220 р. за акцию, или выплатить

дивиденды в размере 20 р. на акцию. Текущая цена акции 200 р.

Решение.

Текущий доход акции – 20 р. (22 млн р. /11 млн шт. = 20 р.) Влияние вы-

купа акций на значение ожидаемого дохода на одну акцию и цену акции

определяется следующим образом: текущее значение ожидаемого дохо-

да = общая прибыль / число акций = 44 млн р. / 1,1 млн = 40 р.; оценка

акций = 200 р. / 40 р. = 5 (оно не изменится); ожидаемый доход, после

выкупа 100000 акций = 44 млн р. / 1 млн = 44 р.; ожидаемая цена акции

после выкупа 100000 акций = 44 ⋅ 5 = 220 р.; ожидаемый доход от прирос-

та капитала 220 р. – 200 р. = 20 р. на каждую оставшуюся акцию.

Таким образом, инвесторы получат доход в размере 20 р. или в фор-

ме денежных дивидендов, или в форме роста цены акции.

Выкуп акций связан с высоким уровнем неопределенности последст-

вий, но может быть полезен акционерам с точки зрения отсрочки уплаты

налогов на дивиденд. Он может быть полезен предприятиям как один из

инструментов реструктуризации.

Выплата дивидендов акциями подобна дроблению акции, при котором

каждая «старая акция» приравнивается к двум или нескольким новым. На-

пример, при выплате 20 %-гo дивиденда акциями держатель 100 акций по-

лучит дополнительно 20 новых акций. Общее количество акции увеличи-

вается, цена каждой акции снижается. Довольно распространена практика,

когда ежегодно выплачивают небольшие дивиденды в форме акций с це-

лью регулирования цены акций.

Дробление акций или выплата дивидендов акциями приводит к сле-

дующим эффектам.

1. В среднем цена акций увеличивается в течение непродолжительного

времени после объявления о дроблении акций или выплаты дивидендов

акциями. Этот рост цены объясняется тем, что объявления о данных опе-

рациях воспринимаются инвесторами как сигнал о повышении прибыли.

2. Если фирма объявляет о дроблении акций или о выплате дивиден-

дов акциями, цена ее акций, как правило, начинает повышаться, но если в

течение нескольких месяцев не будет объявлено об увеличении прибыли

и дивидендов, то цена ее акций вновь вернется на прежний уровень.

Дробление акций или выплата дивидендов акциями обеспечивают менед-

жерам возможность сигнализировать о перспективах предприятий, а также

поддерживать цены на акции на уровне, доступном индивидуальным инве-

сторам. Негативным является увеличение расходов на эмиссии новых акций.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. В какой форме выплачиваются дивиденды?

2. Какие ограничения существуют при выплате дивидендов?

73

3. Основные подходы дивидендной политики?

4. Какой подход лежит в основе методики фиксированных дивиденд-

ных выплат?

5. Какие факторы влияют на дивидендную политику?

6. Зачем осуществляется дробление акций?

7. Что такое дивидендный выход?

8. Как с помощью дивидендной политики влиять на курс акций?

9. Каковы этапы выплаты дивидендов?

10. Зачем устанавливается экс-дивидендная дата?

7. РИСК – МЕНЕДЖМЕНТ

Существуют различные определения понятия «риск». В наиболее об-

щем виде под риском понимают вероятность возникновения убытков или

недополучения доходов по сравнению с прогнозным вариантом. Можно

сформулировать и более детализированные подходы к определению это-

го понятия. В частности, риск может быть определен как уровень финан-

совой потери, выражающейся: а) в возможности не достичь поставленной

цели; б) неопределенности прогнозируемого результата; в) субъективно-

сти оценки прогнозируемого результата.

Риск является сложной и многоаспектной категорией. Анализ единич-

ного риска проекта инвестирования начинается с установления неопреде-

ленности, присущей денежным потокам проекта, которое может основы-

ваться и на простом высказывании мнений, и на сложных экономико-

статистических исследованиях с использованием компьютерных моделей.

Наиболее часто используют следующие методы анализа:

1) анализ чувствительности;

2) анализ сценариев;

3) имитационное моделирование методом Монте-Карло:

4) анализ дерева решений.

Анализ чувствительности (sensitivity analys) – это метод точно показы-

вающий, насколько изменятся чистая приведенная стоимость проекта и

внутренняя норма рентабельности проекта в ответ на данное изменение

одной входной переменной при неизменных всех остальных условиях.

Анализ чувствительности начинается с построения базового варианта,

разработанного на основе значений входных величин, и подсчета для него

NPV и IRR. Затем путем расчетов получают ответы на серию вопросов

«что, если?» следующего типа:

– что, если объем сбыта в натуральных единицах упадет или возрастет

по сравнению с ожидаемым уровнем, к примеру на 20 %?

– что, если упадет или возрастет себестоимость единицы реализован-

ной продукции, к примеру на 20 %?

74

Выполняя анализ чувствительности, обычно неоднократно меняют ка-

ждый фактор в определенной пропорции, увеличивая или уменьшая ожи-

даемое значение и оставляя другие факторы постоянными. Всякий раз

рассчитываются значения NPV и другие показатели проекта, и наконец, на

их основе строится график зависимости от изменяемой переменной. На-

клон линий графиков показывает, насколько чувствительны показатели

проекта к изменениям каждой переменной. Чем круче наклон, тем чувстви-

тельнее показатели проекта к изменению переменной. В сравнительном

анализе проект, чувствительный к изменениям, считается более рисковым.

Анализ сценариев. Единичный риск проекта зависит oт чувствительно-

сти его NPV к изменению важнейших и от диапазона вероятных значений

этих переменных. Метод анализа риска, который рассматривает как чувст-

вительность NPV к изменениям важнейших переменных, так и диапазон ве-

роятных значений переменных, и есть анализ сценариев. При его исполь-

зовании аналитик должен получить у руководителя проекта оценку совокуп-

ности таких условий, как объем реализации в натуральных единицах, цена

реализации, переменные издержки на единицу продукции по наихудшему,

среднему (наиболее вероятному) и наилучшему вариантам, а также оценку

их вероятности. Затем рассчитывают NPV по вариантам, его ожидаемое

значение, среднее квадратическое отклонение и коэффициент вариации,

характеризующий единичный риск проекта.

Имитационное моделирование методом Монте-Карло требует хотя и не

сложного, но специального программного обеспечения, тогда как расчеты дру-

гими методами могут быть выполнены с помощью стандартных программ.

Первый этап компьютерного моделирования состоит в задании распределе-

ния вероятностей каждой исходной переменной денежного потока, например

цены и объема реализации. Для этой цели обычно используют непрерывные

распределения, полностью задаваемые небольшим числом параметров, на-

пример, среднее и среднее квадратическое отклонение или нижний предел,

наиболее вероятное и верхний предел варьируемого признака.

Процесс моделирования выглядит следующим образом:

1) программа моделирования случайным образом выбирает значение

для каждой переменной, например объема и цены реализации, основыва-

ясь на ее заданном распределении вероятности;

2) значение, выбранное для каждой варьируемой переменной, вместе с

заданными значениями таких факторов, как ставка налога и амортизаци-

онные отчисления, используется в модели для определения денежных по-

токов по каждому году, затем рассчитывается NPV проекта в данном цикле

расчетов;

3) первые этапы многократно повторяются, например 1000 раз, что да-

ет 1000 значений NPV. Они составят распределение вероятности, по кото-

рому вычисляются ожидаемые значения NPV и его среднее квадратиче-

ское отклонение.

75

В приложении к финансовым активам используют следующую интер-

претацию риска и его меры: рискованность актива характеризуется степе-

нью вариабельности дохода (или доходности), который может быть полу-

чен благодаря владению данным активом. Так, государственные ценные

бумаги обладают относительно небольшим риском, поскольку вариация

дохода по ним в стабильной экономике практически равна нулю. Напротив,

обыкновенная акция любой организации представляет собой рисковый ак-

тив, так как доход таких активов может ощутимо варьировать.

Активы, с которыми ассоциируется относительно больший размер воз-

можных потерь, рассматриваются как более рисковые, к ним предъявля-

ются и бóльшие требования в отношении доходности. Доход, обеспечи-

ваемый каким-либо активом, состоит из двух компонентов – полученных

дивидендов и дохода от изменения стоимости. Доход, исчисленный в про-

центах к первоначальной стоимости актива, называется доходностью или

нормой прибыли. Основная идея управления единичными активами за-

ключается в том, что рискованность и доходность находятся в прямопро-

порциональной зависимости.

Поскольку риск является вероятностной оценкой, то количественное

его измерение также носит вероятностный характер. Для оценки могут ис-

пользоваться статистические коэффициенты: размах вариации, диспер-

сия, среднее квадратическое отклонение, коэффициент вариации.

Размах вариации – это разность между максимальным и минимальным

значениями признаков данного ряда наблюдений (дохода или доходности).

Основные недостатки показателя:

• дает грубую оценку степени вариации значений признака;

• является абсолютным показателем, что ограничивает его примене-

ние в сравнительном анализе;

• величина излишне зависит от крайних показателей.

Дисперсия является средним квадратом отклонений значений признака

от его среднего и рассчитывается по формуле

∑

=

−=σ=

n

j

j

nxxVar

1

22

/)( . (7.1)

Среднее квадратическое отклонение показывает среднее отклонение

значений варьирующего признака относительно центра распределения

средней арифметической. Этот показатель рассчитывается по формуле

Var=σ , (7.2)

Все эти показатели обладают общим недостатком – они абсолютные.

Поэтому большее применение имеет относительный показатель – коэф-

фициент вариации

)

/

(

x

CV

σ

=

100 %. (7.3)

76

Количественно риск может оцениваться вариабельностью либо дохода,

либо доходности. При оценке финансовых активов рекомендуется пользо-

ваться относительным показателем. Основными показателями оценки

риска на рынке капитала являются дисперсия и среднее квадратическое

отклонение. Какой бы мерой ни пользовался инвестор, ему необходимо

оценить ожидаемую доходность актива. Чаще всего делается три оценки:

пессимистическая, k

p

, наиболее вероятная, k

ml

, и оптимистическая k

o

.

Если ограничиться этими оценками, то мерой риска может служить

размах вариации, рассчитанный по формуле

po

kkR

−

=

. (7.4)

Пример.

Исходные данные. Выбрать лучший проект инвестирования из двух

альтернативных вариантов финансовых активов без учета вероятности

прогнозных сценариев и, если вероятность наиболее вероятной доходно-

сти составляет 60 %, а других вариантов по 20 % (табл. 7.1).

Таблица 7.1

Вариация доходности акций

Показатель Вариант А Вариант В

Цена актива, руб. 12 18

Доходность, по оценке экспертов, %:

пессимистическая

14

13

Наиболее вероятная 16 17

Оптимистическая 18 21

Размах вариации, % 4 8

Решение.

По данным таблицы видно, что при приблизительно одинаковой наибо-

лее вероятной доходности степень риска по варианту «В» выше почти в два

раза. Следует отметить, что при выборе другого критерия оценки результаты

могли отличаться. При учете вероятности можно определить степень риска

на основе среднего квадратического отклонения. При этом наиболее вероят-

ное значение составит: по варианту А – 16 % (14 % ⋅ 20 % / 100 % +16 % ×

× 60 % / 100 % + 18 % ⋅ 20 % / 100 % = 16 %); по варианту В – 17 %.

Среднее квадратическое отклонение: по варианту А – 1,26 % (

2

1614 )(( − ×

× 0,2 + (16 – 16)

2

0,6 + (16 – 18)

2

0,2) = 1,26 %; по варианту В – 2,53 %.

Коэффициент вариации: по варианту А – 7,9 % (1,26 ⋅ 100 % / 16 = 7,9 %);

по варианту В – 14,9 %.

Вариант В остается более рискованным, но степень меньше. При дискрет-

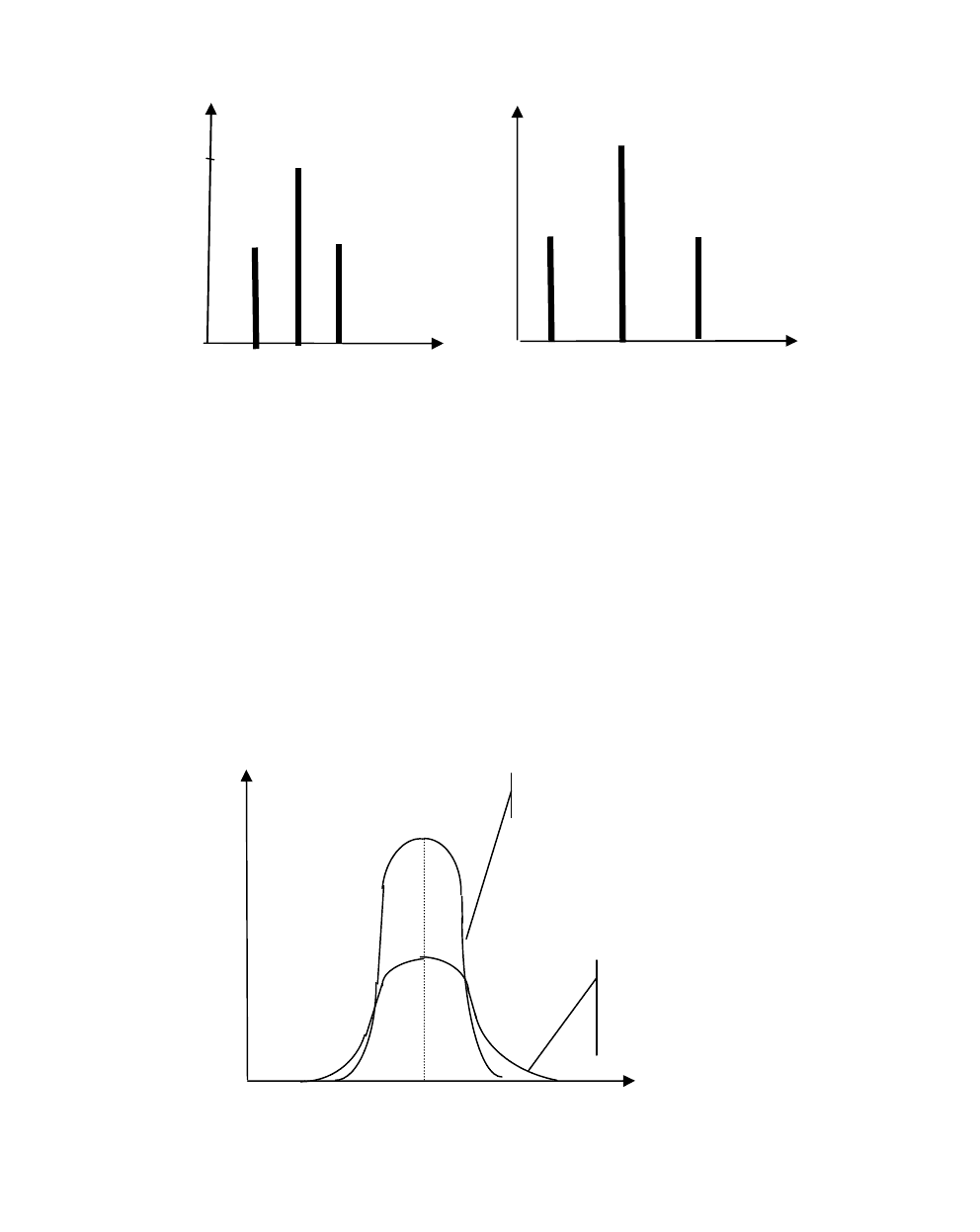

ном распределении можно построить столбиковую диаграмму (рис. 7.1)

77

Вероятность Вероятность

Актив А Актив В

11 13 15 Доходность, % 6 13 20 Доходность, %

Рис. 7.1. Столбиковая диаграмма доходности активов

Может рассматриваться и более общий случай, когда предполагается,

что значения доходности подчинены одному из законов распределения,

чаще всего нормальному. В этом случае можно построить кривые плотно-

сти вероятности распределения. Например, на рис. 7.2 актив В является

более рисковым. Растянутость вдоль оси абсцисс кривой плотности рас-

пределения говорит о том, что среднее квадратическое отклонение мень-

ше единицы, нормальное распределение, когда сигма равна единице.

Вероятность, %

6 11 13 15 20 Доходность, %

Рис. 7.2. Графики кривых распределения

Риск, ассоциируемый с данным активом, как правило, рассматривается

во времени. Чем дальше горизонт прогнозирования, тем рискованнее ак-

тив, размах вариации увеличивается. Но это провоцирует и увеличение

доходности (рис. 7.3). Внутрифирменный риск это вклад инвестиционного

0,5

0,25

Актив А

Актив В

78

решения в общий совокупный риск организации. Фирменный риск является

функцией как среднеквадратического отклонения вероятности доходности

проекта, так и его корреляции с доходами от других активов организации.

Иными словами это портфельный риск. При оценке портфеля активов не-

обходимо оперировать показателями доходности и риска портфеля в це-

лом. Как и в случае с единичным активом, мерой риска портфеля является

вариация его доходности. При этом необходимо учитывать взаимозависи-

мости между отдельными активами, входящими в портфель с помощью

показателя ковариации и коэффициента корреляции.

Доходность, %

вероятность

вероятность

вероятность Время, год

Рис. 7.3. Риск как функция времени

Если мерой риска выбрано среднеквадратическое отклонение, то оно

может быть найдено по формуле

))()((

ijj

k

i

k

ij

ijii

k

i

ip

rddd σσ+σ=σ

∑ ∑∑

−

= +==

1

1 1

2

1

2

2 , (7.5)

где

i

d – доля i-го актива в портфеле;

i

σ

– вариация доходности i-го акти-

ва;

ij

r – коэффициент корреляции между ожидаемыми доходностями i-го и

j-го активов.

Если инвестиции состоят из одного вида актива (пакета), то оценка ве-

дется на основе методик единичного актива. Когда же различные активы

формируют портфель, то возникает ряд проблем теоретического и расчет-

ного характера:

• риск, ассоциируемый с отдельным активом, не может рассматри-

ваться изолированно, оценивается риск портфеля в целом;

• все финансовые инвестиции различаются по уровню доходности и

риска, их возможные сочетания усредняют эти показатели, при оптималь-

79

ном портфеле можно получить портфель с низким риском;

• наибольшая доходность портфеля не определяется включением

наиболее доходных единичных активов;

• вариация доходности реализуется не только в пространстве, но и во

времени;

• множественность вариантов значительно усложняет вычислительные

процедуры.

В зависимости от комбинации активов меняется и средняя доходность,

и риск портфеля. Как правило, объединение активов в портфель приводит

к снижению риска. С позиций риска большое значение имеет различие ди-

намики доходности отдельных активов. При анализе целесообразности

операций с портфелем может ставиться три основные задачи:

• получение максимальной доходности;

• обеспечение минимального риска;

• получение приемлемой комбинации «доходность/риск».

Доходность портфеля определяется по формуле средней взвешенной,

поэтому эта задача решается включением в портфель высокодоходных ак-

тивов. Вторая и третья задачи имеют многовариантные решения. Являясь

нелинейной функцией, риск портфеля зависит от ряда факторов. Основными

параметрами являются количество активов, структура портфеля, рискован-

ность его составляющих, динамики доходности составляющих. Если сущест-

вует альтернативные финансовые активы, которые можно включить в порт-

фель, то следует выбирать тот, доходность которого меняется разнонаправ-

ленно по сравнению с динамикой доходности портфеля.

Пример.

Исходные данные. Определить риск и доходность портфеля, состояще-

го из двух равных пакетов финансовых активов (табл. 7.2).

Таблица 7.2

Риск и доходность активов

Актив

Доходность по

годам

,

%

Средняя

доходность, %

Σ, %

1

2

3

4

А

8

6

12

10

9

2

,

236

В

14

12

10

8

11

2

,

236

Коэффициент корреляции составляет – 0,6.

Решение.

Средняя доходность портфеля АВ по годам составит: первый год –

11 % ((8 % + 14 %)/2 = 11 %); второй год – 9 %; третий – 11 %, четвертый –

10 %. За четыре года – 10 %.

Среднеквадратическое отклонение составит 1 ((1/2)

2

2,236

2

+ 1/4 ⋅ 2,236

2

+

+ 2 ⋅ 0,5 ⋅ 0,5 ⋅ 2,236 ⋅ 2,236 (-0,6) = 1,

1

1

=

). Таким образом, риск портфе-

ля оказался более, чем в два раза ниже, чем риск входящих в портфель

активов.

80

Рыночный риск подразумевает оценку риска как показатель диверси-

фикации капитала акционеров на фондовом рынке, изменчивость доход-

ности инвестиций относительно ситуации на рынке. Одним из основных

показателей является β-коэффициент. Оценка рискованности может осу-

ществлять методом чистой игры и методом учетной β.

В соответствии с методом чистой игры пытаются идентифицировать

одну и более самостоятельных однопродуктовых организаций, специализи-

рующихся в той же сфере, что и оцениваемое предприятие. Затем по дан-

ным статистики рассчитывают значения β на основе регрессионного анали-

за, затем усредняют и используют в качестве β-коэффициента проекта.

Метод чистой игры применим не всегда, поскольку выявить фирмы, при-

годные для сравнительного анализа, сложно.

Оценка рыночного риска методом учетной β отличается методикой рас-

чета коэффициента. Если обычно коэффициент β определяют путем рег-

рессии доходности акций конкретной организации относительно доходно-

сти фондового рынка, то по второму методу уравнение регрессии можно

составить по учетным данным.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Сущность категории риска.

2. В чем отличие риска единичного актива и портфеля?

3. Чем определяется рыночный риск?

4. При каких значениях корреляции снижается риск портфеля?

5. Как определяется средняя доходность при прогнозе доходности?

6. Что такое пакет?

7. Что такое портфель?

8. Какие модели используются для оценки рыночного риска?

9. Какие модели используются для оценки риска?

10. Какие основные задачи стоят при управлении портфелем?

8. СПЕЦИАЛЬНЫЕ ТЕМЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА

К специальным вопросам финансового менеджмента обычно относят:

управление предприятием в случае изменения его организационно-правовой

формы; управление предприятием в условиях инфляции; управление

финансами некоммерческих организаций; управление финансами предпри-

ятия в условиях банкротства; международный финансовый менеджмент.

Реорганизация может представлять собой различные формы слияния и

дробления организаций. Основными мотивами слияния являются: синергети-

ческий эффект; налоговые мотивы; покупка активов ниже цены возмещения;

диверсификация, получение контроля над более крупным предприятием.