Щербакова И.А. Финансовый менеджмент

Подождите немного. Документ загружается.

41

В результате на графике MCC при величине нового капитала в 100 млн р.

появится скачок (см. рис. 3.2). На графике могут быть и другие подобные скач-

ки. А если спрос инвесторов на ценные бумаги, как и спрос на любой товар,

ограничен и зависит от их доходности, то организации, увеличивая выпуск ак-

ций, придется предлагать все более высокую пену за них. Это, как показано

на рис. 3.2, приведет к росту средневзвешенной цены капитала.

3.2 Оптимальная структура капитала

Собственные и заемные источники средств различаются по ряду пара-

метров (табл. 3.2). Из таблицы видно, что структура капитала, по-видимому,

оказывает прямое влияние на результаты финансово-хозяйственной дея-

тельности организации и косвенное влияние на отношение к ней собст-

венников и инвесторов, величину капитала.

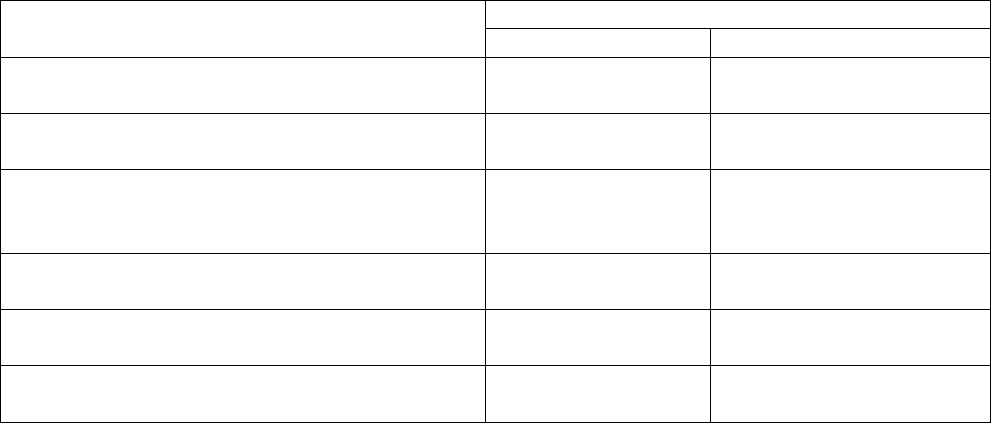

Таблица 3.2

Различия основных источников средств

Признак

Тип капитала

Собственный Заемный

Право на участие в управлении

организацией

Дает Не дает

Право на получение части имущества

в процессе деятельности

Не дает

Дает в отношении

залогового имущества

Право на получение части прибыли,

имущества при банкротстве, ликвидации

организации

Дает

по остаточному

принципу

Первоочередное право

Ожидаемая доходность Нестабильна

Обычно заранее

определена

Срок возврата капитала инвестору Не установлен

Установлен условиями

договора

Учет расходов по обслуживанию

данного источника

После

налогообложения

До налогообложения

Для потенциальных инвесторов и соответственно финансовых менед-

жеров представляет интерес и рыночная и балансовая оценка капитала,

но еще больший интерес вызывают перспективы развития компании, при-

влекательность ее как объекта инвестирования, что находит свое отраже-

ние в рыночной стоимости акций (бизнеса). Одним из ключевых показате-

лей в рейтингах ведущих компаний мира является показатель рыночной

капитализации компании. Этот показатель рассчитывается как произведе-

ние курсовой стоимости акций, как правило, простых, на количество акций,

выпущенных в обращение. Для оценки привлекательности организации

применяется и показатель рыночной стоимости фирмы, рассчитанный как

сумма стоимости заемного и собственного капиталов. При прочих равных

условиях, чем этот показатель выше, тем фирма привлекательнее.

Наращивание рыночной стоимости на практике осуществляется различ-

42

ными способами. Основным источником наращивания собственного капи-

тала является генерирование прибыли. Но в принципе привлечение заем-

ного капитала вызывает не только увеличение рискованности, но должно

вызывать и увеличение доходности капитала. Как правило, новый проект

обладает большей доходностью, чем доходность организации. Вопрос за-

ключается в том, компенсирует ли дополнительная доходность проекта

увеличение затрат на обслуживание долга, каково рациональное соотно-

шение заемного и собственного капитала. Эти вопросы с определенной до-

лей условности решаются в рамках теории структуры капитала.

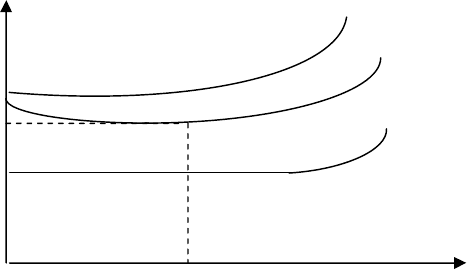

Существует два основных подхода: традиционный и теория Модилья-

ни-Миллера. В соответствии с первым подходом стоимость капитала зави-

сит от его структуры и минимальная величина стоимости капитала соот-

ветствует максимальной рыночной стоимости бизнеса. Средневзвешенная

стоимость капитала зависит от стоимости двух источников: собственного и

заемного. Незначительное увеличение заемного капитала не приводит к

повышению финансового риска и акционеры не требуют повышения до-

ходности акций, но при значительном риске ситуация меняется и стои-

мость собственного капитала возрастает. Аналогично ведет себя и стои-

мость заемного капитала, при значительном повышении его доли повыша-

ется кредитный риск и стоимость заемного капитала. В развитых странах

стоимость заемного капитала меньше стоимости собственного и за счет

этого средневзвешенная стоимость капитала сначала снижается. Мини-

мальному значению средневзвешенной стоимости капитала соответствует

оптимальная структура капитала (рис. 3.3).

Стоимость Стоимость собственного капитала

капитала WACC

Стоимость заемного капитала

WACC

min

Доля

заемного

капитала

Точка оптимума

Рис. 3.3. Зависимость стоимости и структуры капитала (традиционный подход)

Теория Модильяни-Миллера гласит, что структура капитала не оказы-

вает влияния на стоимость бизнеса. При определенных условиях нельзя

оптимизировать структуру капитала, нельзя увеличивать стоимость бизне-

са за счет изменения структуры капитала (рис. 3.4). Последнее утвержде-

ние иногда называют «принципом пирога»: можно по-разному делить пи-

рог, но его величина при этом не изменится. При обосновании этого под-

43

хода вводится ряд ограничений:

• предполагается наличие эффективного рынка (бесплатность и рав-

нодоступность информации, возможность любого дробления акций, отсут-

ствие трансакционных издержек, рациональное поведение инвесторов);

• организации эмитируют только два типа ценных бумаг: долговые с

безрисковой ставкой и акции;

• физические лица могут осуществлять судозаемные операции по без-

рисковой ставке;

• отсутствуют затраты, связанные с банкротством;

• все организации имеют одинаковый уровень риска;

• ожидаемые денежные потоки представляют собой бессрочные аннуи-

теты, величина доходов не меняется;

• отсутствуют налоги.

Рыночная Стоимость компании

оценка

Оценка заемного капитала

Оценка собственного капитала

Уровень финансового

левериджа

Рис. 3.4. Рыночная стоимость организации и структура

ее источников (теория Модильяни-Миллера)

В условиях этих предпосылок рыночная стоимость организации не за-

висит от структуры капитала и определяется путем капитализации опера-

ционной прибыли по ставке, соответствующей риску данной организации.

Стоимость собственного капитала финансово-зависимой компании равна

стоимости финансово независимой компании плюс премия за риск. Пре-

мия за риск определяется как произведение разницы стоимости финансо-

во-независимой компании и заемного капитала на величину финансового

левериджа. Дополнительная выгода от привлечения более дешевых заем-

ных средств полностью компенсируется повышением степени риска и

стоимостью собственного капитала финансово-зависимой организации.

Итак, средневзвешенная стоимость капитала остается неизменной.

Теория получила развитие со снятием ограничения по налогам. В этом

случае структура капитала оказывает влияние на рыночную стоимость ор-

ганизации: происходит экономия на налогах, так как плата за заемный ка-

питал полностью (или частично – в России) не подлежит налогообложению

(рис. 3.5).

44

Стоимость Стоимость собственного капитала

капитала WACC

Стоимость заемного капитала

WACC

min

Доля

заемного

Точка капитала

оптимума

Рис. 3.5. Зависимость стоимости и структуры

капитала с учетом налогов (теория Модильяни-Миллера)

Таким образом, на рыночную стоимость оказывают влияние три факто-

ра: операционная прибыль, средневзвешенная стоимость капитала и уро-

вень налогов.

Развитие теории в связи с учетом агентских издержек и затрат, связан-

ных с банкротством, привело к появлению компромиссной модели. В соот-

ветствии с этой моделью на определенном этапе привлечение заемных

средств способствует повышению рыночной стоимости организации, но по

мере роста финансового левериджа появляются и увеличиваются затра-

ты, вызванные повышением риска финансовых затруднений и агентских

отношений (точка А на рис. 3.6).

Эти затраты сначала снижают положительный эффект заимствования,

затем нивелируют его. При достижении критического уровня заемных

средств любое увеличение заимствования ухудшает финансовое состоя-

ния организации (точка В на рис. 3.6).

Положительный эффект

экономии на налогах

Рыночная Идеальная рыночная стоимость

оценка

Отрицательный эффект

финансовых затруднений

и агентских издержек

Стоимость финансово

независимой фирмы

Уровень финансового

А В левериджа

Рис. 3.6. Изменение рыночной стоимости организации

Существует две концепции финансового левериджа, эффекта финан-

45

сового рычага: американская и западно-европейская.

Эффект финансового рычага характеризует приращение рентабельно-

сти собственного капитала при использовании заемного капитала, несмот-

ря на платность последнего. В соответствии с первой концепцией эффект

финансового рычага всегда положительный и представляет собой отно-

шение прибыли с учетом платы за заемный капитал к величине прибыли.

Эффект финансового рычага, согласно второй концепции, может при-

нимать и положительные, и отрицательные значения и рассчитывается по

формуле

))()((1 СКЗЛСРСПROAНЭФР /

о

−

−

=

, (3.2)

где

ЭФР

– эффект финансового рычага;

о

Н

– уровень налогообложения

прибыли;

ROA

– рентабельность активов;

СРСП

– средняя расчетная

ставка процента.

Средняя расчетная ставка процента представляет отношение затрат,

связанных с получением и использованием кредита к его величине. Она мо-

жет совпадать с банковским процентом, рассчитанным по ставке простого

процента (так называемой эффективной ставке процента), но должна быть

скорректирована на величину налога на прибыль, так как уплачиваемые

проценты лишь частично могут увеличивать налогооблагаемую базу прибы-

ли. Величина собственного и заемного капитала определяется как средняя

величина по данным баланса. При положительном значении эффекта фи-

нансового рычага рентабельность собственного капитала возрастает.

Пример.

Исходные данные. Определить рентабельность собственного капитала,

если среднегодовая стоимость совокупного капитала 500 тыс. р., в том числе

заемный капитал 100 тыс. р. Прибыль до вычета налогов составила 100 тыс. р.,

стоимость заемного капитала 16%, а ставка налога на прибыль 24 %.

Решение. Эффект финансового рычага составляет 0,76 % (1 – 24 % /

/ 100 %) (100 тыс. р. ⋅ 100 % / 500 тыс. р. – 16 %) 100 тыс. р. / (500 тыс. р. –

– 100 тыс. р.) = 0,76 %). Рентабельность собственного капитала возрастет

на величину эффекта финансового рычага и составит 16 % (1 – 24 % / 100 %)

(100 тыс. р. ⋅ 100 % / 500 тыс. р. + 0,76 % = 16 %). Эффект финансового

рычага положительный.

Эффект финансового рычага можно использовать не только при приня-

тии решения о выгодности заимствования, но и при обосновании предель-

ной стоимости кредита.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

46

1. Каковы источники средств организации?

2. Что такое цена капитала?

3. Что такое средневзвешенная стоимость капитала?

4. Что такое предельная цена капитала?

5. Каковы ограничения в теории Модильяни-Миллера?

6. Как влияют налоги на оптимизацию структуры капитала?

7. Что такое эффективный рынок?

8. Что такое дифференциал?

9. Каков механизм действия финансового левериджа?

10. Каковы отличия концепций эффекта финансового рычага?

11. В чем отличие заемных и собственных источников средств?

12. Какое влияние оказывают агентские отношения на стоимость

капитала?

13. Какова динамика стоимости капитала?

14. Что такое дифференциал?

15. Какова область применения эффекта финансового рычага?

4. УПРАВЛЕНИЕ РЕАЛЬНЫМИ ДЕНЕЖНЫМИ ПОТОКАМИ

При управлении организацией, даже рентабельной, возникает необхо-

димость контроля над движением реальных (наличных) денежных средств.

Сбалансированность денежных потоков обеспечивает ликвидность и пла-

тежеспособность. С этой целью составляется карта движения наличных

денежных средств (табл. 4.1).

Таблица 4.1

Карта движения наличных (реальных) денежных средств

Показатель Январь

Февраль Март … Декабрь

Выручка (денежная)

Кредиты, займы, полученные

Доходы от финансовой

деятельности

Другие денежные поступления

Расходы по основной деятельности с

учетом кредиторской задолженности

Расчеты с бюджетом и внебюджетными

фондами

Инвестиции

Прочие денежные расходы

Сальдо

Сальдо накопительное

При расчете денежной выручки необходимо учитывать порядок инкас-

сации погашения дебиторской задолженности. Перечень доходов и расхо-

47

дов определяется с учетом сложившейся системы управленческого учета.

Для контроля над расходами желательно распределение расходов на по-

стоянные и переменные.

Сальдо позволяет определить периоды дефицита или профицита

денежных средств, принять управленческие решения по перераспределе-

нию доходов и расходов. Если после проведенных мероприятий остается

отрицательное накопительное сальдо, то это позволяет определить вели-

чину и сроки заимствования. Длительность подпериодов зависит от пе-

риодичности поступлений и расходов, но не должна быть больше одного

месяца. Карта движения денежных средств позволяет осуществлять опе-

ративное и текущее управление реальными денежными потоками.

Эффективное управление бизнесом невозможно без определения на-

правлений развития. Эффективные направления могут быть определены с

использованием матриц финансовой стратегии. В качестве примера можно

воспользоваться матрицей, предложенной французскими учеными Ж. Фран-

шоном и И. Романе. Структура матрицы представлена на рис. 4.1, 4.2.

РФД

РХД

< 0 = 0 > 0

> 0 РФХД = 0 РФХД > 0 РФХД >> 0

= 0 РФХД < 0 РФХД = 0 РФХД > 0

< 0 РФХД << 0 РФХД < 0 РФХД = 0

Рис. 4.1. Матрица финансовой стратегии

Результат хозяйственной деятель-

ности (РХД) – это стоимость произведен-

ной продукции за вычетом расходов на

средства труда, услуги сторонних органи-

заций, расходов по оплате труда и всех,

связанных с ней обязательных платежей;

изменения финансово-эксплуатационных

потребностей (ФЭП); производственных

инвестиций и других расходов, связанных

с производством.

Финансово-эксплуатационные потребности представляют собой разни-

цу между суммой запасов и дебиторской задолженности и кредиторской

задолженностью.

Результат финансовой деятельности (РФД) – это сумма применен-

ных за анализируемый период заемных средств за вычетом процентов,

налога на прибыль, выплаченных дивидендов, долгосрочных финансовых

вложений с учетом эмиссионного дохода и полученных доходов от финан-

совых инвестиций.

Рис. 4.2. Зоны матрицы

финансовой стратегии

48

Рассчитав значения результатов хозяйственной и финансовой деятель-

ности за год, можно определить позицию организации. На основе разрабо-

танных вариантов развития, представленных на рис. 4.3, можно описать воз-

можные ситуации и дать предложения по размещению инвестиций. Напри-

мер, движение в матрице по горизонтали означает изменение в финансовой

ситуации: изменение ставок налогообложения, банковского кредита, доходно-

сти ценных бумаг. Движение по вертикали означает изменение в хозяйствен-

ной жизни, изменения на рынках сбыта продукции, на сырьевых рынках.

Позиции равновесия

а б в

Позиции дефицита

г д е

Позиции успеха

ж з и

Рис. 4.3. Позиции в матрице финансовой стратегии: а – «Отец семей-

ства»; б – «Устойчивое равновесие»; в – «Неустойчивое равновесие»;

г – «Эпизодический дефицит»; д – «Дилемма»; е – «Кризис»; ж – «Ран-

тье»; з – «Атака»; и – «Материнское общество»

Назначение матрицы не только в том, чтобы определить позицию

49

предприятия и источники поступления, либо оттока средств. Матрица по-

зволяет определить возможные пути развития бизнеса и выработать наи-

лучшую стратегию.

К позициям равновесия относятся «отец семейства», «устойчивое

равновесие» и «неустойчивое равновесие». К примеру, в первой позиции

темпы роста оборота ниже потенциально возможных, политика управле-

ния преимущественно консервативная, предприятие финансово независи-

мо, не использует возможности эффекта финансового рычага. При высо-

ких темпах роста предприятие – успешно, при уходе с рынка – стареющее,

повышенного риска.

Позиции дефицита: «эпизодический дефицит», «дилемма», «кризис».

Например, для позиции «дилемма» характерен хронический дефицит де-

нежных средств, если предприятие перспективное, увеличивает темпы

оборота, то при положительном значении эффекта финансового рычага

возможно восстановление его платежеспособности, в обратном случае –

предприятие может оказаться на грани банкротства.

Позиции успеха: «рантье», «атака», «материнское общество».

Организации, находящиеся в этих позициях относительно успешны, но

есть опасность игнорирования возможных неблагоприятных изменений,

недостаточной готовности к ним. Например, позиции «рантье» грозит из-

менение знака эффекта финансового рычага. Это может превратить бла-

гополучную фирму в испытывающую финансовые затруднения.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Что относится к денежным потокам в России?

2. Какие потоки являются положительными?

3. Какие денежные потоки являются отрицательными?

4. Какова область применения карты движения денежных средств?

5. Как определить период для карты движения денежных средств?

6. Что такое матрица финансовой стратегии?

7. Структура матрицы финансовой стратегии?

8. Назначение матрицы финансовой стратегии?

9. Какие позиции считаются наилучшими и почему?

10. Что произойдет с предприятием, находящимся в позиции «ран-

тье» при снижении спроса на продукцию?

5. УПРАВЛЕНИЕ ИНВЕСТИЦИЯМИ

50

5.1. Прямые инвестиции

Инвестиции представляют собой такие расходы организации, которые,

с одной стороны, предполагают получение будущей выгоды, с другой – по-

зволяют адаптировать предприятие к будущим возможным изменениям.

Инвестирование целесообразно при соблюдении следующих условий, а

именно:

• чистая прибыль от инвестиций превышает чистую прибыль от раз-

мещения средств на банковском депозите;

• рентабельность инвестиций выше уровня инфляции;

• рентабельность выбранного проекта с учетом временной стоимости

денег выше рентабельности других проектов;

• рентабельность активов после осуществления проекта увеличивает-

ся (по крайней мере, не снижается) и превышает среднюю расчетную

ставку процента, т. е. эффект финансового рычага принимает положи-

тельное значение;

• проект инвестирования соответствует генеральной стратегии разви-

тия предприятия позиции ассортимента, сроков окупаемости затрат, рис-

кованности и т.п.

Инвестиции подразделяются на прямые (производственные) и финан-

совые вложения. Как правило, более высокая доходность финансовых ин-

вестиций компенсируется повышенным риском и меньшим периодом по-

лучения экономических выгод. Финансовые инвестиции также подразде-

ляются по направлениям. Одно из направлений финансовых инвестиций –

покупка ценных бумаг. Ценные бумаги различаются по доходности, риско-

ванности, ликвидности.

Капиталовложения – это активы, прежде всего основные средства, ис-

пользуемые в производстве. Бюджет капиталовложений это план, подроб-

но раскрывающий приток и отток средств за определенный планируемый

период времени, схема предполагаемого инвестирования.

Бюджет капиталовложений составляют в шесть этапов:

1) определяют затраты по проекту;

2) оценивают ожидаемый денежный поток с учетом фактора времени;

3) оценивают рискованность денежного потока путем построения и об-

работки распределения вероятностей элементов потока;

4) выбирают подходящее значение цены капитала, необходимое для

построения дисконтированного денежного потока (DCF);

5) строят и DCF и рассчитывают его приведенную стоимость;

6) приведенную стоимость ожидаемого денежного потока сравнивают

с требуемыми затратами по проекту, если она превышает затраты по про-

екту, его принимают.

Для оценки проектов и обоснования решения о том, какие из них

следует включать в бюджет капиталовложений, наиболее часто исполь-