Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Глава 7. Способы изучения стохастических связей 151

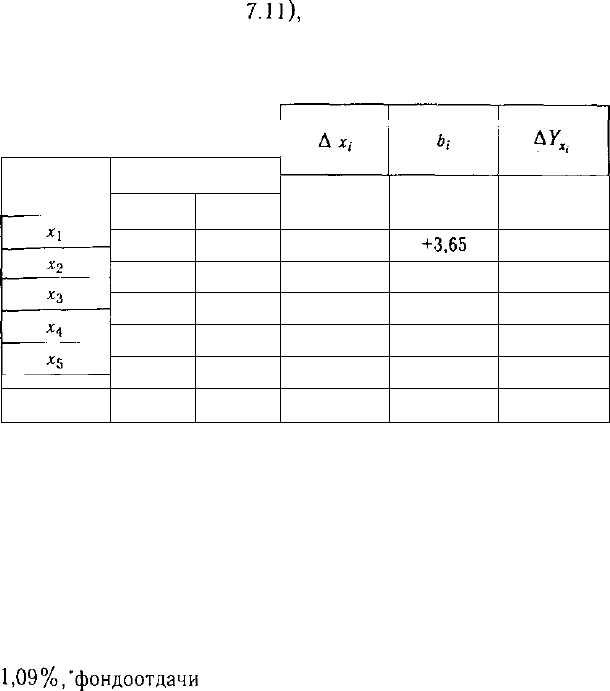

В связи с тем что план был недовыполнен по всем фактор-

ным показателям (табл.

7.11),

уровень рентабельности пони-

зился на 2,095%.

Таблица 7.11

Расчет влияния факторов на

прирост

уровня рентабельности

Показатель

Y

Уровень показателя

план

2,5

90,0

8,2

22,0

30,0

25,0

факт

2,4

80,0

8,0

25,0

25,0

22,5

-0,1

-10

-0,2

+3,0

-5,0

-2,5

+3.65

+0,09

+ 1,02

-0,122

+0,052

-

-0,365

-0,900

-0,204

-0,366

-0,260

-2,095

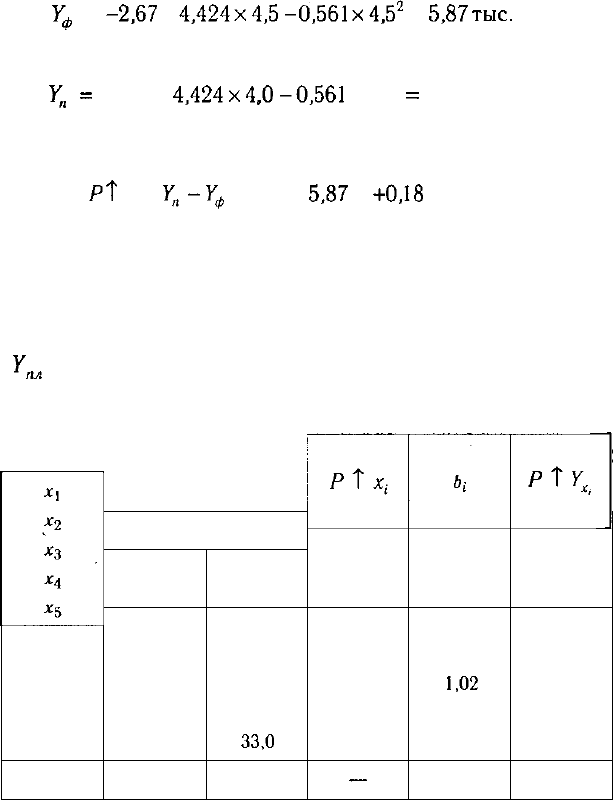

Подсчет резервов повышения уровня рентабельности

проводится аналогичным способом: резерв прироста каждо-

го факторного показателя умножается на величину соответ-

ствующего коэффициента регрессии:

Если предприятие достигнет запланированного уровня фак-

торных показателей (табл. 7.12), то рентабельность повысит-

ся на 3,08%, в том числе за счет роста материалоотдачи на

1,09%,"фондоотдачи

— на 0,45% и т.д.

Так определяют резервы при условии прямолинейной за-

висимости, когда она отражается уравнением прямой. При кри-

волинейных зависимостях между исследуемыми показателями,

которые описываются уравнением параболы, гиперболы и дру-

гими функциями, для определения величины резерва роста (сни-

жения) результативного показателя необходимо в полученное

Уравнение связи подставить сначала фактический уровень фак-

торного показателя, а затем возможный (прогнозный) и срав-

нить полученные результаты.

152

Часть I. Теория АХД

Например, нужно определить резерв увеличения среднеча-

совой выработки рабочих, если их средний возраст снизится

с 45 до 40 лет. Используя уравнение параболы (см. с. 131), сна-

чала рассчитаем среднюю выработку фактическую:

У

ф

=

-2,67

+

4,424x4,5-

0,561х4,5

2

=

5,87

тыс.

руб.,

а затем прогнозируемую:

У„

=

-2,67 +

4,424x4,0-0,561

х4,0

2

=

6,05 тыс. руб.,

Сопоставив полученные величины, узнаем резерв роста сред-

нечасовой выработки:

РТ

У = У

п

-У

ф

= 6,05 -

5,87

=

+0,18

тыс. руб.

Результаты многофакторного регрессионного анализа мо-

гут быть также использованы для планирования и прогно-

зирования уровня результативного показателя. С этой

целью необходимо в полученное уравнение связи подставить

прогнозный уровень факторных показателей (табл. 7.12).

У^

= 0,49 + 3,65 х 2,7 + 0,09 х 85 + 1,02 х 8,5 - 0,122 х

х 20 + 0,052 х 33 = 25,95 %

Таблица

7.12

Подсчет резервов повышения уровня рентабельности

Факторный

показатель

Итого

Уровень показателя

фактичес-

кий

2,4

80,0

8,0

25,0

25,0

—

прогнозный

2,7

85,0

8,5

20,0

33,0

—

+0,3

+5,0

+0,5

-5,0

+8,0

__

3,65

0,09

1,02

-0,122

0,052

—

+

1,09

+0,45

+0,51

+0,61

+0,42

+3,08

Глава 7. Способы изучения стохастических связей

153

Таким образом, многофакторный корреляционный анализ

имеет важную научную и практическую значимость. Он по-

зволяет изучить закономерности изменения результативного

показателя в зависимости от поведения разных факторов, оп-

ределить их влияние на величину результативного показате-

ля, установить, какие из них являются основными, а какие вто-

ростепенными. Этим достигается более объективная оценка

деятельности предприятия,

бол.ге

точное и полное определе-

ние внутрихозяйственных резервов и прогнозного уровня по-

казателей.

Глава 8

Понятие

и сущность

хозяйственных

резервов,

их классифи-

кация.

Принципы

организации

поиска

и подсчета

резервов.

Методика

определения

величины

резервов.

МЕТОДИКА ВЫЯВЛЕНИЯ

И ПОДСЧЕТА РЕЗЕРВОВ

В АНАЛИЗЕ

ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЙ

8.1. Понятие, экономическая

сущность хозяйственных

резервов и их классификация

Понятие хозяйственных резервов.

Природа и источники хозяйствен-

ных резервов. Важнейшие признаки,

положенные в основу классифика-

ции резервов. Виды хозяйственных

резервов и их характеристика.

Слово "резерв" происходит или от

французского "reserve", что в переводе

на русский язык означает "запас", или от

латинского "reservere" — "сберегать",

"сохранять". В связи с этим в специ-

альной литературе и практике АХД тер-

мин "резервы" употребляется в двояком

значении. Во-первых, резервами считают-

ся запасы ресурсов (сырья, материалов,

оборудования, топлива и т.д.), которые

необходимы для бесперебойной работы

предприятия. Они создаются на случай

дополнительной потребности в них. Во-

вторых, резервами считаются возможно-

сти повышения эффективности производ-

ства. Отсюда следует, что резервы как

запасы и как возможности повышения

эффективности производства — это со-

Глава 8. Методика выявления и подсчета резервов в АХД

155

всем разные понятия и отсутствие четкого разграничения

между ними часто ведет к терминологической путанице.

Чтобы избежать этого, в дальнейшем мы будем употреб-

лять термин "резервные

фонды"

как запасы материальных

ресурсов и термин

"хозяйственные

резервы" как возмож-

ности развития производства относительно достигнутого уров-

ня на основе использования достижений НТП.

Экономическая сущность резервов и их объективный

характер могут быть правильно раскрыты на основе всеобще-

го закона экономии времени. Экономия времени с обществен-

ной точки зрения выражается в сокращении затрат живого и

овеществленного труда, т.е. в более рациональном использо-

вании материальных и Трудовых ресурсов.

Постоянная экономия рабочего времени как объективный

процесс в развитии общественного производства представля-

ет собой природу возникновения резервов. Это основной ис-

точник резервов в высокоразвитом обществе, которое осуще-

ствляет расширенное воспроизводство на интенсивной основе.

С развитием НТП появляются все новые и новые возможнос-

ти роста производительности труда, экономного использования

сырья, материалов и других ресурсов, т.е. источники резервов

неисчерпаемы. Как нельзя остановить НТП, так нельзя исполь-

зовать все резервы.

Таким

образом,

^экономическая

сущность резервов по-

вышения эффективности производства состоит в наи-

более полном и рациональном использовании все во-

зрастающего потенциала ради получения большего

количества высококачественной продукции при наи-

меньших затратах живого и овеществленного труда

на единицу продукции.

Для лучшего понимания, более полного выявления и

использования хозяйственные резервы классифицируются по

разным признакам.

По пространственному признаку выделяют внутрихо-

зяйственные, отраслевые, региональные и общегосударственные

резервы.

К внутрихозяйственным принадлежат те резервы, кото-

рые выявляются и могут быть использованы только на иссле-

156 Часть I. Теория АХД

дуемом предприятии. Они базируются на более полном и эко-

номном использовании производственной мощности, трудовых

и материальных ресурсов, применении новейших достижений

НТП в области техники, технологии и организации производ-

ства, выработке правильной структурной, ценовой, инвестицион-

ной стратегии в сфере бизнеса и т.д.

Отраслевые резервы — это те, которые могут быть выяв-

лены только на уровне отрасли, например выведение новых сор-

тов культур, пород животных, разработка новых систем машин,

новых технологий, улучшенных конструкций изделий и т.д..

Поиск этих резервов является компетенцией отраслевых объ-

единений, министерств, концернов.

Региональные резервы могут быть выявлены и использо-

ваны в пределах географического района (использование мес-

тного сырья и топлива, энергетических ресурсов, централизация

вспомогательных производств независимо от их ведомственного

подчинения и т.д.).

К общегосударственным резервам можно отнести лик-

видацию диспропорций в развитии разных отраслей производ-

ства, изменение форм собственности, системы управления на-

циональной экономикой и т.д. Использование таких резервов

возможно только путем проведения мероприятий на общего-

сударственном уровне управления.

По признаку времени резервы делятся на неиспользован-

ные, текущие и перспективные.

Неиспользованные резервы — это упущенные возможно-

сти повышения эффективности производства относительно пла-

на или достижений науки и передового опыта за прошедшие

промежутки времени.

Под текущими резервами понимают возможности улуч-

шения результатов хозяйственной деятельности, которые мо-

гут быть реализованы на протяжении ближайшего времени

(месяца, квартала, года).

Перспективные резервы рассчитаны обычно на долгое вре-

мя. Их использование связано со значительными инвестиция-

ми, внедрением новейших достижений НТП, структурной пере-

стройкой производства, сменой технологии производства, спе-

циализации и

т.д.

Глава 8. Методика выявления и подсчета резервов в АХД

157

Как правило, текущие резервы должны быть комплектными,

т.е. сбалансированными по всем трем моментам труда. Напри-

мер, найденный резерв увеличения производства продукции за

счет расширения производственной мощности предприятия дол-

жен быть обеспечен резервами увеличения численности работ-

ников или ростом производительности труда. Необходимы

дополнительные запасы сырья, материалов и т.д. Только при

таком условии резервы могут быть освоены в текущем пери-

оде. Если такой сбалансированности ресурсов нет, то резерв

увеличения производства продукции за счет увеличения произ-

водственной мощности не может быть использован полностью.

Часть его необходимо отнести к перспективным.

Большое значение для организации поиска резервов име-

ет их группировка по стадиям жизненного цикла изде-

лия. По этому признаку резервы бывают на стадиях предпро-

изводственной, производственной, эксплуатации и утилизации

изделия.

На предпроизводственной стадии изучаются потреб-

ность в изделии, свойства, которыми оно обладает, разрабаты-

ваются конструкция изделия, технология его производства,

проводится подготовка производства. Здесь могут быть выяв-

лены резервы повышения эффективности производства за счет

улучшения конструкции изделия, усовершенствования техно-

логии его производства, применения более дешевого сырья и

т.д. Именно на этой стадии объективно содержатся самые боль-

шие резервы снижения себестоимости продукции. И чем бо-

лее полно они выявлены на этом этапе, тем выше эффек-

тивность этого изделия вообще.

На производственной стадии происходит освоение но-

вых изделий, новой технологии и затем осуществляется массо-

вое производство продукции. На этом этапе величина резервов

снижается из-за того, что уже проведены работы по созданию

производственных мощностей, приобретению необходимого

оборудования и инструментов, налаживанию производственно-

го процесса. И коренное изменение этого процесса уже невоз-

можно без больших потерь. Поэтому на этой стадии жизнен-

ного цикла изделия выявляются и используются в качестве

резервов те излишние затраты ресурсов, которые не затраги-

158

Часть 1. Теория АХД

вают производственного процесса. Эти резервы связаны с улуч-

шением организации труда, повышением его интенсивности,

сок-

ращением простоев оборудования, экономией и рациональным

использованием сырья и материалов.

Эксплуатационная стадия делится на гарантийный пе-

риод, когда исполнитель обязан ликвидировать выявленные

потребителем неполадки, и послегарантийный период. На ста-

дии эксплуатации объекта резервы более производительного

его использования и снижения затрат (экономия электроэнер-

гии, топлива, запасных частей и т.д.) зависят главным образом

от качества выполненных работ на первых двух стадиях.

Значит, чтобы получить больший эффект, необходимо прово-

дить поиск резервов беспрерывно и систематически на всех

стадиях жизненного цикла изделия и особенно на

первых,

бо-

лее

ранних его стадиях, где скрыты наиболее существенные ре-

зервы.

По стадиям процесса воспроизводства резервы бы-

вают в сфере производства и в сфере обращения. Ос-

новные резервы находятся, как правило, в сфере производства,

но много их есть и в сфере обращения (предотвращение раз-

ных потерь продукции на пути от производителя к потребите-

лю, а также уменьшение затрат, которые связаны с хранением,

перевозкой, продажей готовой продукции и приобретением про-

изводственных запасов).

Важное значение в АХД имеет группировка резервов по ос-

новным трем моментам процесса труда. Отдельно рас-

сматривают резервы, которые связаны с наиболее полным и эф-

фективным использованием основных средств

производства,

предметов труда и трудовых ресурсов. Такая классификация ре-

зервов необходима для сбалансированности их по всем видам

ресурсов. Например, выявлен резерв увеличения выпуска про-

дукции за счет более эффективного использования трудовых ре-

сурсов. Но чтобы их освоить, необходимо в том же размере вы-

явить резервы увеличения производства продукции за счет

лучшего использования средств труда и предметов труда.

1£сли

же по какому-либо ресурсу резервов не хватает, то в расчет

принимается наименьшая величина резервов, выявленная по од-

ному

из

них.

Глава 8. Методика выявления и подсчета резервов в АХД

159

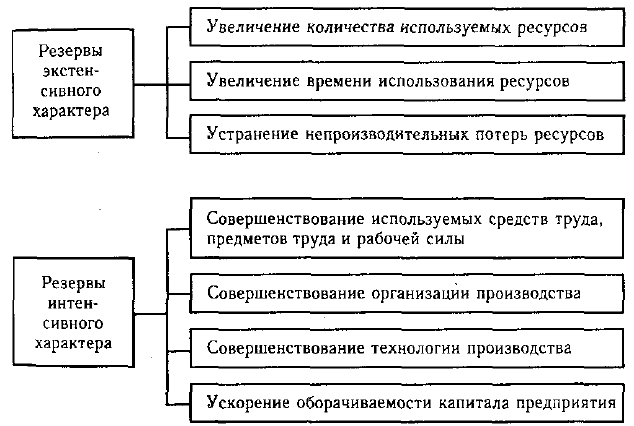

По своей экономической природе и характеру воздей-

ствия на результаты производства резервы делятся на экстен-

сивные и интенсивные (рис. 8.1). К резервам экстенсив-

ного характера относятся те, которые связаны с использовани-

ем в производстве дополнительных ресурсов (материальных,

трудовых, земельных и др.). Резервами интенсивного типа

считаются резервы, связанные с наиболее полным и рацио-

нальным использованием имеющегося производственного по-

тенциала. С ускорением НТП ослабевает роль резервов экстен-

сивного характера и усиливается поиск резервов интенсифи-

кации производства.

Рис. 8.1. Классификация резервов экстенсивного

и интенсивного характера

Довольно тесно с предыдущей классификацией связана

группировка резервов по уровню затратоемкости их

освоения. Здесь можно выделить три группы резервов. Наи-

меньших затрат требует освоение резервов за счет сокраще-

ния потерь сырья и готовой продукции. Использование резер-

160

Часть I. Теория

АХД

BOB второй группы требует значительных затрат, потому что

они связаны с внедрением достижений науки и передовой

практики без проведения коренной реконструкции производ-

ства. Третья группа резервов связана с реконструкцией и тех-

ническим перевооружением производства в связи с исполь-

зованием новейших достижений НТП. Для освоения таких

резервов нужны большие затраты.

По способам выявления резервы делятся на явные и

скрытые. К явным относятся резервы, которые легко выявить

по материалам бухгалтерского учета и отчетности. Они в свою

очередь могут быть безусловными и условными. К безуслов-

ным относятся резервы, связанные с недопущением безуслов-

ных потерь сырья и рабочего времени и отраженные в отчет-

ности. Это недостача и порча продукции и материалов на складах,

производственный брак, потери от списания долгов, выплачен-

ные штрафы и др. Такие потери являются результатом бесхо-

зяйственности, расточительства, невыполнения обязательств по

договорам, а временами и воровства. Чтобы предотвратить та-

кие потери, необходимо навести порядок в хранении и перевоз-

ке материальных ценностей, организовать действенный учет и

контроль, обеспечить выполнение обязательств перед поку-

пателями и поставщиками, строго выполнять финансовую и рас-

четную дисциплину и

т.д.

К условным потерям относятся перерасходы всех видов

ресурсов по сравнению с действующими нормами на предпри-

ятии. Условными они считаются потому, что нормы, которые

служат базой сравнения, не всегда оптимальны. Если нормы

затрат ресурсов на единицу продукции увеличить, то перерас-

ход ресурсов уменьшится или вместо перерасхода может быть

экономия и, наоборот, если норму понизить, то возрастет пере-

расход средств.

Если допустить, что нормы являются оптимальными, то ус-

ловные потери, которые отражаются в отчетности, свидетель-

ствуют о том, что фактический организационно-технический

уровень предприятия не достиг запланированного. Такие по-

тери вызываются неудовлетворительным состоянием оборудо-

вания, недостаточной квалификацией рабочих, низким уровнем