Пилипчук В.В. Антикризисное управление

Подождите немного. Документ загружается.

Пилипчук В.В. Антикризисное управление

61

Менеджер, координирующий политику предприятия, оказавшегося в кризисной ситуации,

должен сконцентрировать всю информацию, полученную во время проведения стратегического

анализа. Он должен задуматься, сможет ли предприятие в рамках своей прежней миссии выйти из

кризиса и достичь конкурентных преимуществ. При необходимости надо скорректировать миссию.

Умело сформулированная миссия, которая доступна для понимания и в которую верят, может

быть весомым стимулом для изменений в стратегии. Она может включать

следующее:

1. Провозглашение убеждений и ценностей.

2. Виды продукции или услуги, которые предприятие будет продавать (или потребности

клиентов, которые предприятие будет удовлетворять).

3. Рынки, на которых будет работать предприятие:

• способы выхода на рынок;

• технологии, которые будет использовать предприятие;

• политика роста и финансирования.

Затем идет процесс корректировки системы целей (желаемых результатов, которые

способствуют выходу из экономического кризиса). Менеджер сравнивает желаемые результаты и

результаты исследований факторов внешней и внутренней среды, которые ограничивают достижение

желаемых результатов, и вносит изменения в систему целей.

Каждое предприятие имеет определенную систему целей. Они возникают как отражение целей

различных

групп:

• собственников предприятия;

• сотрудников предприятия;

• покупателей;

• деловых партнеров,

• общества в целом.

Если миссия – это видение того, каким должно быть предприятие в будущем, то система целей

(долгосрочные и краткосрочные цели) – желаемые результаты, соответствующие пониманию цели.

Пилипчук В.В. Антикризисное управление

62

Цели являются исходным пунктом систем стратегического планирования, мотивации и контроля,

используемых на предприятии. Цели лежат в основе организационных отношений и оценки результатов

труда отдельных работников, подразделений и организации в целом. В любой организации имеется

несколько уровней целей, таким образом складывается иерархия целей.

Цели более высокого уровня ориентированы на долгосрочную перспективу. Они позволяют

менеджерам взвешивать влияние сегодняшних решений на долгосрочные показатели. Цели более

низкого уровня ориентированы на краткосрочную и среднесрочную перспективу и являются средством

достижения целей высокого уровня. Краткосрочные цели определяют скорость развития компании,

уровень показателей деятельности и результаты, которые нужно достичь в ближайшем будущем. То, на

какой уровень целей ориентируется высшее руководство предприятия, может служить причиной

кризисной ситуации. Очень часто на российских предприятиях менеджеры сосредоточивают свое

внимание на краткосрочных финансовых целях, пренебрегая долгосрочными.

Процесс стратегического планирования заканчивается сформулированными методами

стратегического анализа и планирования стратегических альтернатив выхода предприятия из

экономического кризиса и осуществлением выбора стратегии. Начинается процесс определения тактики

реализации выбранной стратегии (оперативное планирование). Следующие этапы связаны с

реализацией антикризисной стратегии, оценкой и контролем результатов.

4.3. Реализация выбранной антикризисной стратегии

Тактические (оперативные) мероприятия по выходу из экономического кризиса могут быть

следующими: сокращение расходов, закрытие подразделений, сокращение персонала, уменьшение

объемов производства и сбыта, активные маркетинговые исследования, повышение цен на продукцию,

выявление и использование внутренних резервов, модернизация, привлечение специалистов, получение

кредитов, укрепление дисциплины и т. д.

Стратегическое и оперативное планирование взаимосвязаны, и заниматься одним в отрыве от

другого невозможно. Тактическое планирование должно осуществляться в рамках выбpaнной

стpaтeгии. Если оперативные мероприятия по выходу из экономического кризиса осуществляются в

отрыве от стратегических целей, это может привести к кратковременному улучшению финансового

положения, но не позволит устранить глубинные причины кризисных явлений.

Деятельность менеджеров при реализации выбранной стратегии включает в себя выполнение

следующих

задач:

• окончательное уяснение выработанной антикризисной стратегии и целей, их соответствие друг

другу;

• более широкое доведение идей новой стратегии и смысла целей до сотрудников с целью подготовки

почвы для усиления вовлечения сотрудников в процесс реализации антикризисной стратегии;

• приведение ресурсов в соответствие с реализуемой антикризисной стратегией;

• принятие решения по поводу реорганизации.

При реализации новой стратегии необходимо сконцентрировать внимание на том, как изменения

будут восприняты, какие силы будут сопротивляться, какой стиль поведения надо выбрать.

Сопротивление необходимо уменьшить до минимума или устранить независимо от типа, сущности и

содержания изменения.

На стратегию предприятия оказывают влияние и накладывают определенные ограничения

существующие структура и система управления, управленческая культура, навыки и ресурсы.

Действительность для многих предприятий такова, что они не достигают оптимального сочетания

структуры, культуры, навыков, необходимых для успешной деятельности.

Структура предприятия во многом определяет его способность реагировать на изменения

внешней среды. В случае если предприятие имеет слишком жесткую организационную структуру, она

может стать преградой на пути гибкого приспособления к новым реальным условиям, тормозить

процесс инноваций и препятствовать творческому подходу к решению новых проблем и задач. В

основном менеджеры стремятся избежать структурных изменений, которые обычно сопровождаются

Пилипчук В.В. Антикризисное управление

63

неразберихой, недовольством со стороны персонала. В результате реорганизация откладывается на

максимально длительный период.

Системы управления способствуют или мешают реализации стратегии. С одной стороны, на

предприятиях, где процветает бюрократический стиль управления, даже самые несложные решения и

расходы персонала нижних уровней должны быть одобрены менеджером более высокого звена. Если

человек в течение длительного времени работает в структуре такого типа, едва ли он захочет взять на

себя дополнительную ответственность и инициативу. В этих условиях защитой от новых проблем и

ответственности будут отговорки, что это не входит в круг должностных обязанностей. С другой

стороны, отсутствие систем и документации может привести к дублированию уже проделанной работы

или утрате информации, если работник увольняется или переходит на другое место работы внутри

предприятия.

Управленческая культура может быть значительной движущей силой. Однако не следует

забывать, что управленческая культура предприятия возникла как результат традиций, имеющих

длительную историю, и не может быть изменена в одно мгновение. Проблемы могут возникнуть, если

управленческая культура войдет в противоречие с антикризисной стратегией предприятия.

Для различных предприятий характерен свой

стиль управления. Он может хорошо вписываться в

стратегию фирмы, а может и войти в противоречие с ней. В ряде случаев преобладание одного стиля

может привести к проблемам. Считается, что автократический стиль может быть полезен только в

ситуациях, требующих немедленного устранения сопротивления, при проведении очень важных

изменений.

Навыки и ресурсы оказывают также большое влияние на антикризисную стратегию, так как их

правильное использование имеет решающее значение для успешной деятельности предприятия.

Менеджер должен в максимальной степени мобилизовать ресурсы предприятия и распределить их

таким образом, чтобы иметь наибольший эффект. Механизм использования ресурсного потенциала

предприятия приводится в соответствие с осуществляемой антикризисной стратегией. До

функциональных подразделений, осуществляющих руководство движением ресурсов внутри

предприятия, должны быть доведены новые задачи. При этом необходимо провести соответствующую

подготовительную работу, чтобы устранить сопротивление с их стороны и убедить в необходимости

эффективного участия в осуществлении новой стратегии.

На этом этапе менеджеры могут сравнить то, что требуется для реализации антикризисной

стратегии с тем, что фирма имеет сейчас. Сравнивая желаемое с действительным, менеджеры могут

использовать балльную систему оценки расхождений. При проведении сравнительного анализа важно

выделить именно те моменты, которые могут коренным образом повлиять на успех предприятия.

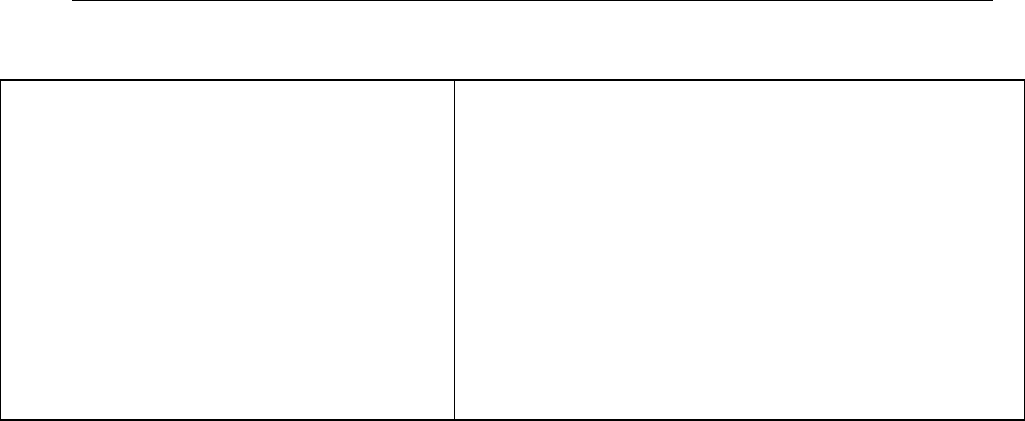

Для определения необходимых стратегических изменений предлагается использовать таблицу

4.2, в которой по вертикали перечислены все оцениваемые критерии. При анализе могут применяться

самые разнообразные шкалы (например, 0 баллов может указывать на то, что данный критерий не

отличается существенно от идеального варианта, а 5 баллов могут показывать, что оцениваемый

критерий должен быть коренным образом пересмотрен).

Графа «Варианты решений» может быть использована для описания конкретных действий,

необходимых для достижения желаемых результатов. Эти варианты также должны быть

протестированы, прежде чем что-либо предпринять.

Таблица 4.2 Оценка степени необходимых изменений в стратегии предприятия

Критерии

Нужный

ва

р

иант

Реальная

сит

у

ация

Необходимые

изменения

Варианты

р

ешений

Навыки и ресурсы

Структура и системы

управления

Уп

р

авленческая к

у

льт

ур

а

Пилипчук В.В. Антикризисное управление

64

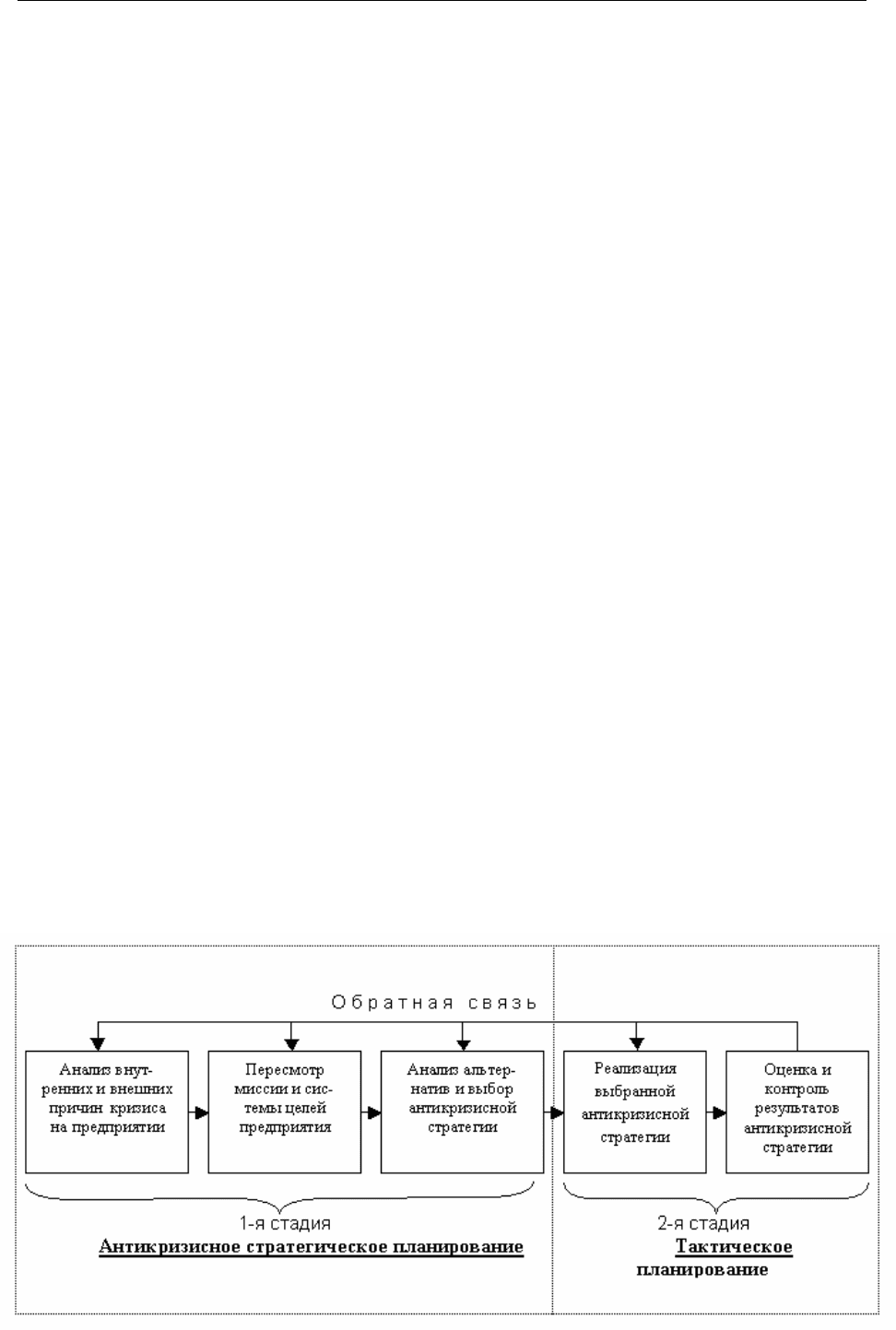

На стадии реализации антикризисной стратегии высшее руководство может пересмотреть план

осуществления новой стратегии, если этого требуют вновь возникающие обстоятельства.

Последним этапом антикризисного стратегического управления являются оценка и контроль

выполнения стратегии. Он направлен на выяснение того, в какой мере реализация стратегии приводит к

достижению целей предприятия.

В соответствии с вышеизложенным схема антикризисного стратегического управления

предприятием представляется следующей (рис. 4.4).

Если предприятие своевременно отслеживает появление внешней угрозы и располагает

временем, достаточным для выработки эффективной реакции, то может последовательно ликвидировать

все проблемы. Но в кризисной ситуации реализацию изменений надо осуществить в жестко

ограниченный срок. Поэтому при планировании антикризисной стратегии необходимо стремиться к

максимальной параллельности работ. Внедрение антикризисной стратегии наиболее эффективно, если

она совмещается с уже адаптированной структурой и подчиняется сбалансированной системе целей.

Однако в критических ситуациях времени на подготовку базы для стратегических изменений не

остается, тогда решительно приходится изменять сложившуюся систему управления, что болезненно

сказывается на работе персонала.

Схема стратегии и тактики в антикризисном управлении

Пилипчук В.В. Антикризисное управление

65

Рисунок 4.4

Преодоление сопротивления требует осуществления двух групп мероприятий.

Во-первых,

психологических – определение культурных ориентации различных групп персонала на основе их

отношения к изменениям, создание опорных точек внедрения антикризисной стратегии, ограничение

влияния на принятие решений со стороны групп, невосприимчивых к изменениям.

Во-вторых,

системных – формирование переходной структуры предприятия, решающей задачи по внедрению

изменений без помех для оперативной деятельности.

На средних и малых предприятиях, для которых характерна хорошая восприимчивость

персонала к изменениям, можно последовательно адаптировать старую структуру, накладывая на нее

новые проектные единицы, ответственные за внедрение антикризисной стратегии.

При значительных масштабах предприятия с отрицательным восприятием персоналом

изменений требуется использовать варианты так называемой

двойной структуры, когда внедрение

антикризисной стратегии отделяется от оперативной деятельности. Это позволяет менеджерам

обеспечить поддержку изменениям в подразделениях, которые заняты их реализацией. Для быстрого

проведения необходимых решений твердо используются властные полномочия. При этом разрушаются

традиционные системы прохождения команд и заменяются контактами руководителя с исполнителями,

минуя некоторые уровни и иерархии.

Значительную помощь в проведении антикризисной стратегии может оказать привлечение

специалистов со стороны. Ими могут быть внешние консультанты, новые управляющие, ранее

работавшие на других предприятиях, или управляющие из самой компании, имя которых не

ассоциируется с прошлой стратегией.

4.4. Первоочередные антикризисные меры

В условиях острого кризисного положения предприятий менеджеры высшего уровня управления

берут на вооружение разные формы и методы выхода из кризиса, в первую очередь это меры

чрезвычайного характера.

Первый шаг. Применяется так называемая защитная тактика, т. е. происходит резкое

сокращение издержек производства путем сокращения внутрипроизводственных структур и их

ликвидации, сокращения персонала, продажи технологического оборудования, внедрения новой

технологии, введения маркетингового управления, поиска новых рынков сбыта.

Второй шаг. Происходит замена действующих менеджеров преимущественно среднего уровня

управления. Такой подход объясняется низкой квалификацией работников данной категории, хотя эти

действия не всегда оправданы, так как прежде всего целесообразно принять меры к переобучению

существующего аппарата управления.

Третий шаг. Учитывая тот факт, что предприятие-банкрот, как правило, имеет высокие

издержки на производство, принимаются меры по их снижению за счет всех непроизводительных и

малопродуктивных затрат путем устранения излишних и/или устаревших производственных

мощностей, сокращения выпуска некачественной продукции, не пользующейся спросом у

потребителей, рационального использования рабочего времени, снижения текучести кадров,

сокращения управленческих расходов, разработки и внедрения новой структуры управления

предприятием.

Четвертый шаг. Предприятие обращается в арбитражный суд за разрешением на санацию, т. е.

пытается выйти из кризиса за счет предоставления предприятиями-кредиторами определенной

финансовой помощи.

Санация осуществляется в тех случаях, когда лица, желающие участвовать в ее проведении,

известны до вынесения арбитражным судом определения по ходатайству о проведении этой процедуры.

В арбитражный суд представляются список этих лиц, сведения о них, включая сведения о характере

имущественных отношений с должником, а также их письменное согласие на участие в проведении

санации. Преимущественное право на участие в проведении санации имеют собственник предприятия-

Пилипчук В.В. Антикризисное управление

66

должника, кредиторы, члены трудового коллектива этого предприятия. В случаях, если кандидатами на

участие в санации являются собственник предприятия-должника и (или) члены трудового коллектива

этого предприятия, они самостоятельно участвуют в санации.

Основанием для проведения санации является наличие реальной возможности восстановить

платежеспособность предприятия-должника для продолжения его деятельности.

Перечисленные шаги оздоровления экономики предприятия в условиях антикризисного

управления, безусловно, могут принести положительные результаты, но только на

непродолжительное

время, так как они носят спорадический характер и не рассчитаны на длительную перспективу. Для

того, чтобы в условиях антикризисного управления выйти из кризиса, необходимо провести глубокий

анализ всех сторон деятельности предприятия, что явится основой разработки

комплексной

стратегической программы оздоровления его экономического положения (стабилизации) и

поступательного движения вперед.

Объектом анализа и исследований в условиях антикризисного управления является

многогранная деятельность предприятия, но, прежде всего:

• сама система антикризисного управления (оптимальность организационных структур управления,

качественный потенциал управленческого персонала, система мотивации персонала, социально-

психологические проблемы управления и др.);

• финансовое состояние предприятия и денежных расчетов;

• состояние бухгалтерской отчетности;

• оптимальность структуры имущества предприятия и источники его образования;

• анализ уровня рентабельности и оборачиваемости оборотных средств;

• ликвидность.

С учетом проведения системного анализа производственно-экономической деятельности

предприятия-банкрота в условиях антикризисного управления разрабатывается

комплекс мероприятий

стратегической направленности по выходу из кризиса.

5. Антикризисная инвестиционная стратегия и организационно-

производственный менеджмент на неплатежеспособном

предприятии

5.1. Инвестиционная стратегия в условиях кризиса

Инвестиционная стратегия отражена в инвестиционном проекте – документе, где

сформулированы цели, способы инвестирования, сроки достижения целей и размеры приемлемого

риска.

Антикризисное управление предприятием в условиях рыночной экономики требует высокого

качества управления рисками, которые наиболее четко проявляются в инвестиционной стратегии.

Инвестиционная стратегия как составная часть стратегического планирования направлена на

преодоление инвестиционного спада в период кризиса и депрессии, структурную перестройку

производства и создание условий для финансовой устойчивости предприятий в долгосрочно периоде.

Необходимо учитывать, что реализация инвестиционной стратегии возможна на российских

Пилипчук В.В. Антикризисное управление

67

предприятиях только после этапа оперативного реструктурирования, т.е. повышения инвестиционной

привлекательности предприятия за счет внутренних источников, реструктуризации активов и долговых

обязательств.

Разработка инвестиционной стратегии и тактики проходит на уровнях:

• государственного регулирования;

• потенциальных инвесторов (коммерческих банков, пенсионных фондов, страховых компании и

мелких массовых инвесторов);

• предприятий как объектов инвестирования.

Инвестиционная стратегия включает следующие

направления:

• управление риском;

• программно-целевое планирование и составление капитальных бюджетов;

• стратегический анализ;

• стратегическое управление.

Ключевым моментом в разработке инвестиционной стратегии является определение

допустимого уровня риска, в связи с чем обязательным элементом антикризисного управления является

управление рисками в процессе разработки и реализации инвестиционной стратегии.

Риск – это неопределенность получения дохода и вероятность утраты собственного капитала

компании.

К причинам возникновения риска относятся:

а) внезапно наступившие непредвиденные изменения окружающей среды партнера, в свою

очередь вынуждающие его изменить условия договора с данным предприятием (повышение цен,

изменение налогового законодательства, социально-политической ситуации и т. п.), что

побуждает партнеров отказаться от заключения или выполнения прежнего соглашения;

б) появление более выгодных предложений (возможность заключить более выгодный

договор, удлинение или сокращение его срока с более привлекательными условиями

деятельности и т. п.), что побуждает партнеров отказаться от заключения новых или выполнения

прежних соглашений;

в) перемены в целевых установках партнеров (вследствие повышения статуса, накопления

позитивных результатов деятельности, изменения ориентации и т. д.). Здесь возможна только

диверсификация данных видов риска;

г) изменение условий перемещения товарных, финансовых и трудовых ресурсов между

предприятиями (появление новых таможенных условий, новых границ и т. д.). Это более сложный вид

риска, требующий высокого качества управления капиталом.

Выделяют

три основных вида рисков в деятельности предприятий.

Производственный риск – связан с производством продукции (товаров, услуг), с

осуществлением любых видов производственной деятельности. Среди главных

причин возникновения

производственного риска – возможное снижение предполагаемых объемов производства, рост

материальных или других затрат, уплата повышенных отчислений и налогов.

Коммерческий риск – это риск, возникающий в процессе реализации товаров и услуг,

произведенных или закупленных предприятием.

Причины коммерческого риска: снижение объема

реализации вследствие изменения конъюнктуры, повышение закупочной цены товаров, непредвиденое

снижение объема закупок, потери товара в процессе обращения, повышение издержек обращения

Финансовый риск – это риск, возникающий в сфере отношений предприятия с банками и

другими финансовыми институтами. Формами проявления финансового риска являются: риск

изменения процентных ставок, валютный риск, кредитный риск, деловой риск, инвестиционный риск.

Финансовый риск деятельности предприятия определяется чаще всего структурой капитала. Чем выше

отношение между заемным и собственным капиталом, тем в большей степени предприятие зависит в

своей деятельности от кредиторов, тем больше и финансовый риск, ибо прекращение кредитования или

ужесточение условий кредита может повлечь за собой остановку производства.

Точкой повышенной опасности является соотношение между стоимостью привлеченного

капитала и ставкой доходности размещенного капитала. Например, две фирмы, работающие в одной

отрасли, имеют различную структуру капитала (в%). Если фирмы имеют одинаковую доходность

Пилипчук В.В. Антикризисное управление

68

размещенного капитала (доходность активов), то стоимость привлеченных ресурсов имеет решающее

значение для обеспечения преимущества в конкурентной борьбе.

Основными факторами неопределенности в рыночной экономике являются:

• возможные изменения в технологии;

• изменения цен на данный вид товаров;

• инфляция и инфляционные ожидания;

• изменения в соотношении стоимости заемного капитала, привлеченного капитала и доходности

размещенного капитала;

• изменения налогового законодательства, результатом которого будет изменение стоимости

капитала;

• изменения в ценах на факторы производства (сырье, материалы, полуфабрикаты, электроэнергию,

рабочую силу);

• возможные региональные конфликты (это в условиях России чрезвычайно актуально);

• колебания валютного курса.

Весьма существенно, что неопределенность будущего развития рыночной ситуации является

обязательным условием успешного функционирования компании с высоким качеством управления,

поскольку в тщательно разработанной инвестиционной стратегии развития компании должны быть

отражены следующие моменты:

• своевременная реакция на изменившиеся требования рынка (структура спроса, наличие

взаимозаменяемых товаров, общая платежеспособность, определяемая макроэкономической

ситуацией, изменение положения конкурентов и т.п.);

• учет возможностей, предоставляемых неопределенностью рыночной ситуации в

будущем, и неразрывно связанных с ней рисков,

• учет преимуществ и слабых сторон в развитии фирмы.

Риск – категория вероятностная. Поэтому его необходимо измерять как вероятность

определенного уровня потери. Каждое предприятие устанавливает приемлемый для

себя

уровень риска.

В качестве

допустимого риска можно принять угрозу полной потери прибыли от того или иного

проекта или от деятельности предприятия в целом.

Критический риск сопряжен уже не только с потерей прибыли, но и с потерей той части

предполагаемой выручки, которая возмещает затраты. Наиболее опасным является критический риск –

риск банкротства предприятия, связанный со значительными потерями собственного капитала.

При разработке антикризисной инвестиционной стратегии важно придерживаться

основных принципов. К основным принципам разработки инвестиционной стратегии в условиях

кризиса относятся:

• рассмотрение производственного процесса, финансирования и инвестирования как единой системы

бизнеса, направленной на создание условий для роста рыночной стоимости собственного капитала

фирмы;

• анализ допустимого и критического уровня риска вследствие повышенной

неопределенности рыночной ситуации в будущем и разработка инвестиционной

стратегии на основе многовариантного прогноза;

• учет различной стоимости денег во времени;

• при расчете приемлемой ставки доходности инвестиционного проекта необходимо

учитывать темпы инфляции и инфляционные ожидания;

• необходимо детально рассчитывать стоимость привлеченного капитала как внешнее ограничение

при инвестировании и предельно допустимую ставку доходности инвестиционных проектов как

внутреннее ограничение финансовых ресурсов.

Завершающим этапом разработки инвестиционной стратегии является

формирование

капитального бюджета

, структура которого отражена в табл. 5.1

Пилипчук В.В. Антикризисное управление

69

Таблица 5.1 - Разработка капитального бюджета

Инвестиции

Вложения в материальные активы:

• оборотный капитал,

• основной капитал

2. Вложения в нематериальные активы.

3. Вложения в финансовые активы:

• участие в дочерних предприятиях.

• кредиты дочерним предприятиям,

• скупка акций других предприятий с целью

поглощения,

• инвестиции на обновление основного

капитала.

Источники финансирования

1. Прибыль от производственной деятельности.

2. Выпуск акций.

3. Долговые обязательства (облигации).

4. Кредиты коммерческих банков (краткосрочные и

долгосрочные).

5. Задолженность по расчетам с предприятиями-

поставщиками

6. Задолженность по расчетам с налоговой инспекцией.

7. Задолженность по расчетам с другими

финансирующими компаниями.

8. Реализация избыточных активов.

В процессе антикризисного управления на предприятии особенно необходимо учитывать

следующие показатели:

• динамику изменений статьи «Финансовые инвестиции» к общей сумме инвестиций за данный

период;

• динамику инвестиций по видам производимой продукции, которые ведут к изменению

долгосрочной политики предприятия или способствуют продолжению существующей политики;

• динамику инвестиций по срокам как способа анализа стратегии предприятия (различают

предприятия, идущие на долгосрочный риск, и предприятия, политика которых ограничена

краткосрочным периодом);

• динамику инвестиций по объектам;

• динамику инвестиций по сегментам активности (рыночная стратегия предприятия);

• динамику инвестиций по функциям (исследования, образование, реклама, распределительная сеть);

• динамику инвестиций в долговые обязательства;

• динамику, инвестиции в ценные бумаги;

• динамику инвестиций в запасы;

• динамику инвестиций в нематериальные активы;

• динамику инвестиций в материальные активы (недвижимость, транспорт, технологическое

оборудование и т.п.).

Успехи антикризисной инвестиционной политики во многом зависят от инвестиционных

решений, принимаемых сегодня на всех уровнях, поэтому чрезвычайно важно обеспечить неразрывную

связь между стратегическими и тактическими решениями

Тактические инвестиционные решения обычно оперируют относительно небольшими суммами

средств и не означают решительного отхода от ранее проводимой инвестиционной политики.

Стратегические инвестиционные решения оперируют более крупными суммами финансовых средств и

могут привести к решительному отказу от ранее проводимой финансовой и инвестиционной политики,

повлечь существенное изменение ожидаемых доходов и повышение финансовых рисков.

Разработка инвестиционной стратегии затрагивает три основные области принятия решений:

инвестиции, финансирование и производственную деятельность.

Только комплексное решение взаимосвязанных проблем - эффективная производственная

деятельность, основанная на оптимальном использовании производственных ресурсов; эффективное

финансирование, предполагающее тщательный выбор и осторожное использование источников

финансирования; эффективное инвестирование, основанное на тщательном расчете и оценке

инвестиционных решений и сопутствующих им рисков, – может привести к финансовому

оздоровлению неплатежеспособных предприятий.

Пилипчук В.В. Антикризисное управление

70

Эффективная производственная деятельность предполагает тщательный анализ рыночной

ситуации и предполагаемого объема продаж, цены реализации товара, постоянных и переменных

издержек по производству товара.

Эффективное финансирование предполагает анализ собственного капитала и дивидендов по

привлеченному капиталу, заемного капитала и стоимости обслуживания долгосрочной задолженности,

прибыли от производственной деятельности, возможности капитализации.

Эффективное инвестирование основано на анализе инвестиционной базы, оценке новых

инвестиций и возможных изъятий вложений.

5.2. Разработка инвестиционной программы для вывода предприятия из кризиса

Для вывода предприятия из кризисного состояния необходимо осуществить одну или несколько

инвестиционных программ (процесс создания инвестиционной программы приведен на рис. 5.1),

которые могут быть связаны со следующими антикризисными мероприятиями:

• перепрофилирование производства;

• закрытие нерентабельных производств и создание новых;

• реорганизация производств;

• пополнение оборотных средств.

Каждое из выбранных направлений нуждается в технико-экономическом обосновании и требует

проведения четкого анализа инвестиций, результатом которого становится разработка инвестиционной

программы несостоятельного предприятия. Инвестиционная программа несостоятельного предприятия

имеет определенные особенности именно в силу несостоятельности инвестора.

Процесс разработки инвестиционной программы

несостоятельного предприятия