Петров А.Н Стратегический менеджмент

Подождите немного. Документ загружается.

Глава 2. Методические вопросы проведения стратегического анализа...

71

3) складирование, доставка и распределение продукции;

4) маркетинг (включая продажу);

5) обслуживание товара у потребителя.

Другая часть составляющих включает в себя общие вспомогатель-

ные виды деятельности:

1) управленческую структуру;

2) управление персоналом;

3) технологическое обеспечение производства;

4) обеспечение материалами внутри предприятия.

Основные и вспомогательные виды деятельности объединены в еди-

ную систему (рис. 2.3), которая стремится к повышению потреби-

тельской стоимости товара и одновременно к снижению собственных

затрат за счет лучшей организации всех процессов и внутренней дея-

тельности на предприятии.

По утверждению М. Портера, указанные виды деятельности явля-

ются всего лишь звеньями стандартной цепочки создания ценностей.

Каждую стандартную (или типовую) категорию можно и должно рас-

членить на уникальные, свойственные только данной конкретной

компании действия. Например, маркетинг и продажи, составляющие

вид первичной деятельности, подразделяются на управление марке-

тингом, рекламирование, управление продавцами, деятельность отде-

ла продаж, подготовку технической литературы и продвижение това-

ра на рынке. В свою очередь, эти отдельно взятые действия можно

разделить на еще более частные действия. Цель такого расчленения

(или, как говорит М. Портер, «дисагрегации») состоит в том, чтобы

оказать помощь компаниям в выборе одной из трех типовых страте-

Рис. 2.3. Цепочка ценностей по М. Портеру [133]

72 Раздел I. Стратегическое планирование

гий [173]. Для этого нужно выделить те зоны потенциальных преиму-

ществ в конкуренции, которые может обрести фирма, противодей-

ствуя пяти конкурентным силам, уникальным для каждой отрасли

и конкретной фирмы. Так, «... в зависимости от отрасли каждая из кате-

горий может оказаться жизненно необходимой для обретения преиму-

ществ в конкуренции. Для дистрибьютора представляет исключитель-

ную важность материально-техническое обеспечение производства

и сбыта... Для банка, участвующего в кредитовании компаний, ключе-

вое значение имеет маркетинг и сбыт, т. е. эффективная работа служа-

щих, определяющих... способ предоставления кредитов и условия их

предоставления. . . В шоколадной промышленности закупка бобов ка-

као, а на электростанциях... закупка топлива являются самыми важны-

ми детерминантами уровня издержек и соответствующей стратегии. ..

В сталелитейной промышленности производственные технологии —

единственный самый важный фактор, обеспечивающий преимущества

в конкурентной борьбе» [23].

В соответствии с предложенной методологической базой исследо-

вания анализ потенциала предприятия предлагается проводить по

следующей схеме.

1. Оценка ресурсов и эффективности предприятия.

2. Финансовый анализ деятельности предприятия.

3. Сравнительный анализ.

4. Организация процедуры оценки ресурсного потенциала предпри-

ятия.

При оценке ресурсов предприятия по каждому из основных и вспо-

могательных видов деятельности определяются используемые ресур-

сы, которые группируются следующим образом:

• физические ресурсы; при этом важными являются их качествен-

ные характеристики, например оценивается не просто число

станков, а возраст, мощность, степень изношенности, циклич-

ность работы, взаимозаменяемость и т. д.;

• человеческие ресурсы; учитывается квалификация, стаж рабо-

ты, половозрастная структура занятых, скорость передвижения

по «служебной лестнице» и т. д.;

• финансовые ресурсы;

• нематериальные активы («управленческая культура», организа-

ционные возможности, репутация в деловом мире, контроль над

сбытовой сетью, патенты, лицензии, «ноу-хау» и т. д.).

Глава 2. Методические вопросы проведения стратегического анализа... 73

При оценке использования ресурсов предприятия исходят из того,

что стратегический потенциал первичного хозяйственного звена есть

не просто набор перечисленных ресурсов, а их система, в которой эти

ресурсы взаимодействуют друг с другом, иными словами, происходит

их использование.

Использование ресурсов наиболее целесообразно характеризовать

при помощи таких понятий, как продуктивность и эффективность.

Продуктивность обеспечивает деятельность каждого ресурса конкрет-

ным показателем, а эффективность представляет его ценность с точки

зрения гармоничного, системного использования.

Возможный вариант оценки использования ресурсов предприятия

с учетом характеристик продуктивности включает:

Финансовый анализ деятельности предприятия — это определение

финансовых возможностей по созданию основных фондов, повыше-

ние прибыльности, проведение политики приобретения и ликвидации

убыточных производств, участие в рынке ценных бумаг и т. д. При этом

он представляет собой расчет некоторых коэффициентов и их иссле-

дование с точки зрения поставленных целей.

Сравнительный анализ ресурсного потенциала предприятия, кото-

рый может проводиться в нескольких разрезах. Остановимся на ос-

новных из них.

• Во-первых, это исторический анализ предприятия. В этом случае

анализу подвергаются все основные и вспомогательные виды дея-

тельности, ресурсы, их обеспечивающие, а также их сочетание.

Особое внимание уделяется изучению причин, приведших к бур-

ному росту предприятия или, напротив, резкому спаду эффектив-

ности его деятельности. Исторический опыт позволяет более точ-

но выявить сложившийся имидж предприятия в «деловом мире»,

а также стиль его поведения, принятый в сферах управления и про-

изводства. Наиболее часто применяемыми методами здесь могут

служить тренды, диаграммы, аналитические записки и т. д.

• Во-вторых, это сравнение с отраслевыми нормативами. Несмот-

ря на то что отраслевое выделение в условиях рыночной эконо-

мики не происходит столь явно, как в административно-команд-

ной экономике, сравнение данного предприятия с аналогичными

организациями как в данной стране, так и функционирующих

в рамках мирового хозяйства позволяет получить дополнитель-

ную информацию для принятия стратегических решений. Чаще

всего рассчитываются такие элементы рыночной инфраструкту-

ры, как нормативы собственных оборотных средств, инвестицион-

74

Раздел I. Стратегическое планирование

ных усилий (капиталовложений), норма прибыли, выработка на

одного работающего и др. При этом важно не забывать о возможных

негативных моментах, которые могут возникнуть. Если отрасль

в рамках национальной экономики функционирует недостаточно

эффективно (что, например, характерно для нынешней ситуации

в нашей стране), то это может вызвать ненужный оптимизм у выс-

шего руководства предприятия и, следовательно, привести к пони-

жению конкурентоспособности продукции предприятия на рынке.

Организация процедуры оценки ресурсного потенциала предприя-

тия должна быть рассмотрена как система. С одной стороны, она долж-

на быть комплексной, т. е. обеспечивать полный сбор и обработку

информации по всем выделенным ресурсам и их сочетаниям, с другой

стороны, в целях экономии затрат лучше всего сочетать данную функ-

цию с функциями системы контроля.

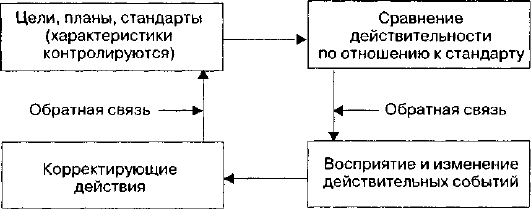

Теоретическая схема системы контроля представлена на рис. 2.4.

При этом обычно все характеристики измеряются по пяти парамет-

рам: количество, качество, время, затраты и направление действия.

С точки зрения оценки ресурсного потенциала предприятия, систе-

ма контроля включает в себя следующие компоненты:

• контроль персонала (соответствие занимаемой должности по

квалификации и психологическим факторам, внутренний мик-

роклимат, соотношение отделов (эффективность организацион-

ной структуры управления), квалификационная и половозраст-

ная структура работников и т. д.;

• контроль затрат (издержек производства), который хорошо раз-

работан как в методическом, так и практическом плане на зару-

бежных и отечественных предприятиях, при этом жестко конт-

ролируются непроизводственные затраты;

Рис. 2.4. Теоретическая схема системы контроля

Глава 2. Методические вопросы проведения стратегического анализа... 75

• контроль качества, в процессе которого особое внимание уделя-

ется входному контролю сырья, полуфабрикатов и комплектую-

щих изделий;

• контроль результативности маркетинга (оценка эффективности

условий в области изучения рынка, разработки и продвижения

товара до потребителя). Конкретные действия в этом направле-

нии очень затруднены, так как маркетинг чаще всего является

системным результатом очень многих функционально разделен-

ных видов деятельности;

• контроль производства и запасов (производится по видам ресур-

сов в соответствии с выделенными основными и вспомогательны-

ми видами деятельности). При этом важным становится не просто

количественная констатация факта, но, прежде всего, оценка

и выявление причин, приводящих к потерям и, следовательно,

к снижению эффективности функционирования предприятия;

• контроль нематериальных активов (включает обычно имидж

в «деловом мире», коммерческую тайну, поддержание «культуры

организации, командного духа»). Следует подчеркнуть, что прак-

тически очень сложно формализовать данный процесс, поэтому

при создании данного элемента системы контроля могут возник-

нуть большие сложности.

Такова принципиальная схема стратегического анализа, основан-

ная на цепочке ценностей М. Портера и широко применяемая запад-

ными менеджерами и учеными. Рассмотрим более подробно процеду-

ру стратегического анализа ресурсного потенциала промышленного

предприятия, полностью адаптированную к современным отечествен-

ным условиям хозяйствования и апробированную в течение ряда лет

на конкретных российских предприятиях.

В настоящее время существуют два общепринятых подхода к ана-

лизу ресурсного потенциала предприятия. Первый основан на так на-

зываемой цепочке ценностей М. Портера и включает в себя оценку

собственно ресурсов и эффективности их использования, финансо-

вый анализ и сравнительный анализ. Второй подход представляет со-

бой традиционный анализ хозяйственной деятельности, часто выра-

жающийся в простом финансовом анализе. Ни первый, ни второй

подходы не могут быть признаны эффективными в современных

условиях хозяйствования, поскольку, с одной стороны, ориентирова-

ны на другие методологические принципы и информационную базу,

а с другой — больше отвечают целям тактического, а не стратегическо-

76 Раздел I. Стратегическое планирование

го управления. Авторами предложена и апробирована на практике про-

цедура оценки ресурсного потенциала предприятия, которая во многом

использует приемы и принципы вышеперечисленных подходов.

2.4. Методические подходы к анализу ресурсного

потенциала российских предприятий

Нам представляется, что анализ ресурсного потенциала российских

предприятий может включать следующие основные аспекты.

1. Анализ производственно-хозяйственной деятельности и эффек-

тивности использования ресурсов.

2. Анализ имущественного комплекса предприятия.

3. Финансовый анализ.

В рамках стратегического анализа предприятия анализ производ-

ственно-хозяйственной деятельности необходим для определения эф-

фективности использования ресурсов предприятия, его прибыльности

и прогнозирования ресурсных возможностей. Анализ производствен-

но-хозяйственной деятельности выполняется в следующей последо-

вательности:

• анализ основных технико-экономических показателей;

• анализ производственной программы и ее рентабельности;

• анализ расходов;

• анализ финансовых результатов.

Состав показателей, по которым выполняется анализ основных

технико-экономических показателей, может варьироваться в зависи-

мости от социальной приоритетности данного предприятия в регионе

и принятой системы организации его финансово-хозяйственной дея-

тельности. Поскольку наиболее значимые показатели инвариантны по

отношению к отрасли или другим предприятиям региона, постольку

их можно идентифицировать и оценить через соотношение между

темпами их изменения. Целесообразно отслеживать общие тенденции

развития предприятия, соответствие темпов изменения показателей

развития предприятия средним темпам изменения аналогичных по-

казателей в среднем по отрасли, региону или среди предприятий кон-

кретной зоны стратегического хозяйствования.

Определение темпов изменения показателей позволяет оценить те-

кущее состояние предприятия и его развитие за отчетный период.

При анализе необходимо учитывать влияние инфляции, которая мо-

Глава 2. Методические вопросы проведения стратегического анализа... 77

жет существенно исказить динамику основных показателей. Устране-

ние влияния инфляции может осуществляться с использованием раз-

личных методик, основанных на применении индекса цен. Заметим,

что для сравнения динамики развития одного предприятия с динами-

кой развития других необходимо применять не абсолютные значения

основных показателей, а темповые их изменения. Чем выше темпы ро-

ста, тем динамичнее развивается предприятие, тем привлекательнее

оно для инвесторов. При выполнении анализа технико-экономичес-

ких показателей следует выделять ряд аспектов.

Динамика объема производства продукции в натуральном выражении

показывает изменение структуры производства по видам деятельности.

Ее анализ может осуществляется посредством сравнения индексов из-

менений, выраженных в процентах. Последние рассчитываются деле-

нием выпуска продукции текущего периода по номенклатуре на значе-

ние аналогичного показателя предшествующего периода. Изменение

структуры выпуска должно следовать из необходимости рациональной

загрузки оборудования и повышения доходности производства в целом.

Допускается неэффективное изменение структуры выпуска или объе-

мов производства, если это вызвано стратегическими целями. Напри-

мер, уменьшение выпуска в связи с переходом на диверсифицирован-

ную

продукцию, завоеванием рынка по определенной номенклатуре

выпускаемой продукции и т. д.

Объем товарной продукции в действующих ценах зависит от динами-

ки изменения выпуска в натуральном измерении и от уровня цен. При

достаточно высоком уровне инфляции для приведения данного показа-

теля к сопоставимому виду применяется показатель выпуска товарной

продукции в сопоставимых ценах определенного года. На объем товар-

ной продукции в действующих ценах влияют следующие факторы:

• структура ассортимента выпускаемой продукции. Если предпри-

ятие увеличило объем производства продукции с более низкими

ценами, то при увеличении объемов в натуральном исчислении

объем товарной продукции будет расти более медленными тем-

пами и наоборот;

• уровень цен на выпускаемую продукцию. При неизменных объе-

мах производства товарная продукция вырастет за счет роста

цен, вызванного инфляцией.

В процессе анализа выпуска товарной продукции обязательным яв-

ляется сравнение темпов изменения товарной продукции с темпами

изменений аналогичных предприятий отрасли или региона.

78 Раздел I. Стратегическое планирование

Анализ объема реализации наиболее достоверно определяет эффек-

тивность работы предприятия. Рост объема реализации является ос-

новным показателем планирования увеличения конкурентного пре-

имущества предприятия. Взаимосвязь увеличения объема реализации

и прибыльности предприятия может быть положительной и отрица-

тельной. Ради увеличения темпов роста продукции предприятия мо-

гут жертвовать размером прибыли, однако в большинстве случаев

именно прибыль подталкивает предприятие к желанию наращивать

объемы. Наращивание темпов роста объемов реализации в большин-

стве случаев является положительной тенденцией при условии сохра-

нения на том же уровне или росте показателя рентабельности.

На размер объема реализации влияют:

• объем выпуска товарной продукции;

• наличие остатков продукции на складе готовой продукции;

• состояние расчетов с дебиторами и кредиторами (в частности,

размер отгруженной и неоплаченной продукции и размер полу-

ченных и не освоенных авансов);

• уровень цен.

Динамика себестоимости реализованной продукции показывает на

снижение или увеличение возможностей предприятия по повышению

доходности. Анализ изменений расходов проводится с целью выявле-

ния возможностей повышения эффективности использования матери-

альных, трудовых и финансовых ресурсов предприятия в процессе под-

готовки производства, процесса производства, обращения и реализации

продукции. Наилучшим образом динамика расходов может быть про-

анализирована на основе метода сравнения показателей снижения рас-

ходов на производство продукции по отношению к изменению объемов

ее производства. Следует обратить внимание на тот факт, что зависи-

мость между объемом производства и затратами имеет нелинейный ха-

рактер. Взаимосвязь показателей себестоимости, объема продаж и при-

были по отдельным видам продукции позволяет уточнять данные

маркетингового анализа: продавать ли небольшое количество продук-

ции, но по более высокой цене, с ориентацией на состоятельного поку-

пателя с индивидуальными запросами, или продавать много продук-

ции, ориентированной на массового покупателя по относительно низкой

цене. Второй путь решения проблемы снижения расходов и себестои-

мости продукции требует дополнительного анализа расходов.

Динамика изменений балансовой прибыли предприятия харак-

теризует эффективность бизнеса. Максимизация прибыли являет-

Глава 2. Методические вопросы проведения стратегического анализа... 79

ся одной из основных стратегических целей большинства предпри-

нимателей. При исследовании вопроса о связи между прибыльно-

стью и рыночной структурой необходимо учитывать следующие

факторы:

• производственные издержки, связанные с применяемыми техно-

логиями в отрасли;

• взаимоотношения между продавцами и потенциальными конку-

рентами при однородном дифференцированном продукте.

Анализ производственной программы предприятия

Анализ производственной программы выполняется по всем видам

деятельности и в разрезе ассортимента основной номенклатуры про-

изводства. Детализация данного анализа зависит от поставленных за-

дач, но в общем виде может предусматривать:

• анализ структуры видов деятельности предприятия;

• анализ структуры доходности по видам деятельности;

• анализ структуры затрат по различным видам деятельности

предприятия.

Анализ номенклатуры выпускаемой продукции проводится на осно-

ве изменения структуры по видам деятельности и по видам продукции

в разрезе основной деятельности. Данный анализ позволяет определить

тенденции изменений ассортимента продукции с учетом рентабельности

каждого из этих видов.

Для анализа доходности предприятия в целом важно исследовать

рентабельность каждого из направлений его деятельности. При этом

более детально необходимо исследовать виды деятельности, имеющие

тенденцию к снижению доходности. По нерентабельным видам дея-

тельности необходимо анализировать причины снижения рентабель-

ности и на этой основе разрабатывать мероприятия, повышающие до-

ходность этих видов деятельности.

Анализ себестоимости производства позволяет определить основ-

ные элементы затрат и сравнить их как с предшествующим периодом

и плановыми показателями, так и с нормативными значениями или

данными других предприятий.

При оценке финансовой устойчивости предприятия важным кри-

терием является величина условно-постоянных расходов. Эти затра-

ты подразделяются на два вида: материальные (амортизация или

арендная плата, часть расходов на содержание оборудования и аппа-

рата управления и т. д.) и финансовые (проценты к уплате по креди-

80 Раздел I. Стратегическое планирование

там и займам). Чем выше объем условно-постоянных затрат, тем

выше риск инвестирования в данное предприятие, поскольку эти

затраты должны покрываться вне зависимости от интенсивности

генерирования текущих доходов. На привлекательность предприя-

тия для инвесторов особенно негативно влияют значительные услов-

но-постоянные расходы. Особенно это наблюдается при отсутствии

реальных возможностей для увеличения объемов производства и в связи

с ограничениями по сбыту продукции. Размер условно-постоянных

расходов влияет на зависимость изменений затрат от объема выпуска

продукции. Степень зависимости затрат производства от объемов

производства оценивается коэффициентом реагирования затрат

(изменение затрат, деленное на изменение объемов производства).

Причем для постоянных расходов коэффициент реагирования равен

нулю. В зависимости от значения коэффициента реагирования затра-

ты подразделяют на:

• постоянные, К = 0;

• дегрессивные, К меньше 1, но больше 0;

• пропорциональные, К = 1;

• прогрессивные, К больше 1.

Для обеспечения снижения себестоимости необходимо, чтобы тем-

пы снижения дигрессивных расходов превышали темпы роста прогрес-

сивных и пропорциональных расходов.

Особо выделим, что высокая доля условно-постоянных расходов

в общей сумме затрат характеризуется как высокий уровень операцион-

ного левериджа и свидетельствует о высоком уровне производствен-

ного риска. Леверидж — это показатель, характеризующий зависи-

мость между условно-постоянными затратами и некоторой прибылью.

Иными словами, операционный леверидж (производственный ры-

чаг) — это потенциальная возможность влиять на прибыль путем из-

менения структуры себестоимости и объема выпуска продукции. Суть

операционного риска заключается в том, что постоянные расходы долж-

ны обязательно покрываться доходами вне зависимости от объемов

производства. Для предприятий с высоким уровнем операционного

левериджа даже незначительное колебание объемов производства мо-

жет привести к существенному изменению валовой прибыли. Опера-

ционный леверидж определяется:

• долей материальных условно-постоянных расходов к общей сум-

ме затрат или, что равносильно, соотношением условно-постоян-

ных и переменных затрат;