Переверзев М.Р., Шайденко Н.А., Басовский Л.Е. Менеджмент

Подождите немного. Документ загружается.

11

в том числе времени, на изучение характеристик экономического

объекта. С помощью моделей можно также исследовать процессы

в будущем, формировать варианты стратегии и отбирать из них

наиболее эффективный вариант.

Основу построения имитационных моделей организации со-

ставляют сбор, обработка, анализ и интерпретация информации

о количественных характеристиках экономического процесса.

Качественные характеристики моделируются только в той мере,

в какой они могут быть выражены как показатели вектора меры

какого-либо явления или процесса.

Для того чтобы модель была изоморфна исследуемому объекту,

необходима прежде всего классификация моделей организаций,

функционирующих в сложных информационных условиях, когда

эти условия изменчивы, противоречивы, разнонаправленны.

Моделирование процессов поведения организации показывает,

что в этой области созданы два класса моделей организаций —

экономические (управленческие) и исследовательские (эконо-

мико-математические).

Экономическая модель организации — это комплекс технико-

технологических, организационных, финансово-экономических

и иных документов, с помощью которых имитируется реальное

состояние организации. Такая модель представляет системный

пакет информации о факторах, параметрах, критериях оценки

деятельности организации во времени, в разрезе его функциональ-

ной деятельности. К классу экономических моделей относятся:

паспорт организации;

бизнес-план;

прогноз;

программа;

балансы.

Перечисленные группы моделирующих документов дают

полное представление специалисту о состоянии реального объ-

екта.

Следует отметить, что перечисленные группы экономических

моделей дают более полную информацию об организации, чем ее

натурное изучение. Кроме того, без изучения этих моделей любое

натурное исследование организации, а тем более группы орга-

низаций мало что дает для выработки управленческих решений

из-за сложности обобщения информации. Приведем основные

характеристики и параметры каждой из перечисленных групп

•

•

•

•

•

12

моделей, делающих их изоморфными конкретной организации

и определяющих область их использования для стратегического,

инновационного и оперативного управления.

паспорт организации имеет следующую структуру.

1. Общие сведения об организации.

1.1. Полное и сокращенное наименование.

1.2. Юридический адрес.

1.3. Банковские и иные реквизиты.

1.4. Фамилия, имя, отчество руководителя.

1.5. Год создания.

1.6. Форма собственности.

1.7. Организационно-правовая форма.

1.8. Сфера и вид деятельности.

1.9. Основная продукция (услуги).

2. Краткое описание миссии (философии) организации.

2.1. Цель.

2.2. Направленность (коммерческая, социальная, связанная

с государственными интересами).

2.3. Степень согласованности с приоритетами:

федерального уровня;

субъекта Российской Федерации;

муниципального образования.

2.4. Концепция развития.

2.5. Эффективность.

2.6. Ожидаемые рынки и их объемы продаж.

3. Производственный аппарат.

3.1. Структура основных фондов (технологическая, воспро-

изводственная).

3.2. Технико-технологическая база.

3.3. Производственная структура.

3.4. Преимущества и пути их реализации.

4. Управление.

4.1. Организационная структура управления.

4.2. Кадры (состав, структура).

5. Материальные потоки.

6. Финансовые потоки:

доходы;

расходы;

прибыль.

7. Экологическая характеристика производства.

•

•

•

•

•

•

1

Наиболее существенные признаки модели «план» — то, что

эта группа моделей предполагает существование действующей

системы, для которой разрабатывают форму задания цели, опре-

деленный порядок действий по ее достижению, необходимые

для этого ресурсы.

План в зависимости от уровней системы управления орга-

низацией может быть стратегическим, инновационным и опе-

ративным (бизнес-план).

В стратегическом плане вырабатывается реакция предпри-

ятия на изменения во внешней среде, корректируются цели дея-

тельности в соответствии с его миссией, выбирается стратегия

поведения на рынке на определенный период времени.

В инновационном плане (проекте) реализуется набор целевых

установок принятой стратегии, предусматривается адаптация к

изменениям во внешней среде, происходящей дифференциации

в рыночном пространстве, формируются целевые установки для

функций деятельности организации.

В оперативном плане (бизнес-плане) в пределах целевых уста-

новок разрабатывается план производственно-хозяйственных и

финансовых операций по всем подразделениям организации.

Таким образом, стратегическое и инновационное планирова-

ние (моделирование) решает вопросы повышения эффективности

деятельности организации, ориентируясь на условия внешней

среды (рыночного пространства), а оперативное (бизнес-пла-

нирование) — на внутреннюю среду организации.

В процедурах моделирования при разработке планов участ-

вуют следующие элементы определения системы управления:

время, цель, система целей (задач), вероятность цели, оценка

цели, ресурсы, последовательность действий, мероприятия, со-

стояние среды.

К этой группе моделей следует отнести план антикризисного

(внешнего) управления, который разрабатывается и осущест-

вляется при процедуре банкротства. Учитывая, что банкрот-

ство — часто встречающееся явление в рыночной экономике,

в классификации модель «План антикризисного управления»

выделяется в качестве самостоятельной.

Модель «прогноз» (индикативный план) отображает действу-

ющую систему управления в будущем. Этот вид моделей является

исследовательским инструментом. С его помощью становится

возможным расширить сведения о потенциальном уровне рас-

14

сматриваемой организации. Этот тип моделей используется на

стратегическом уровне управления организацией.

Разработка модели прогноза основывается на использова-

нии следующих элементов определения экономической системы:

время, ограничение времени, цель, оценка цели, вероятность

достижения цели, мера цели, область общественно полезных це-

лей, ресурсы, вероятность поддержки целей, последовательность

действий, пути достижения цели, состояние внешней среды.

Модель «программа» во многом аналогична плану. Ее отличие

от плана состоит в том, что программа не предполагает заранее

имеющихся исполнителей, поскольку последние определяются

в процессе реализации программы. В этом аспекте программа

близка прогнозу. Программа является не просто моделью задания

целей, но и моделью задания организационной структуры управ-

ления, возможно новой, которая должна достичь поставленную

цель. Поскольку модель-программа примыкает, с одной сторо-

ны, к плану, с другой — к прогнозу, она опирается при своей

разработке на большое число элементов определения системы

управления. К таким элементам относятся время, ограничение

времени, цель, система целей, оценка цели, достоверность це-

ли, замысел цели, ресурсы, вероятность поддержки ресурсами,

последовательность действий, вероятность и пути достижения

цели, траектория достижения цели, варианты реализации цели,

согласование действий, состояние среды, воздействие на среду,

последовательность изменения системы.

Для имитационного моделирования можно использовать эко-

номические модели, получившие название «Балансы». Наиболее

важной из этой группы моделей является «Бухгалтерский баланс».

Только с помощью бухгалтерского баланса становится возмож-

ным осуществить анализ финансово-хозяйственной деятельности

организации, оценить его экономическую устойчивость в ры-

ночном пространстве.

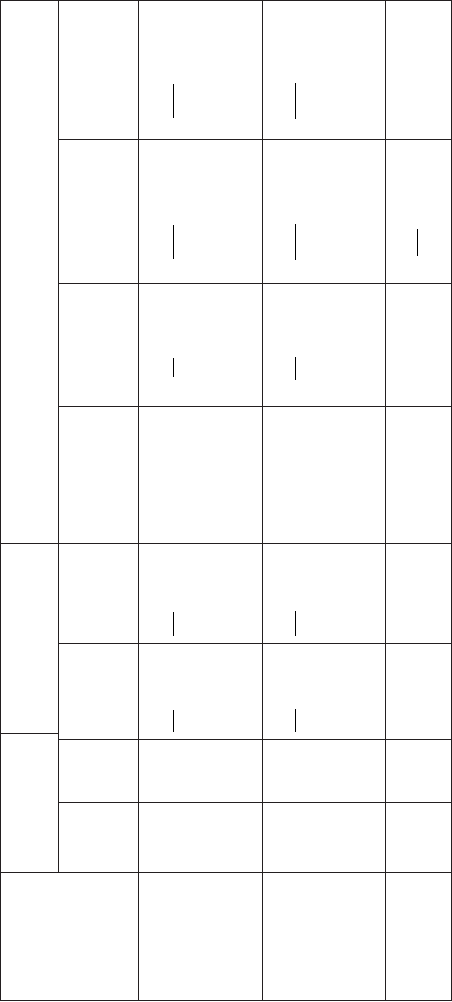

Анализ баланса можно произвести следующими методами:

без предварительного изменения состава балансовых статей;

по уплотненному сравнительному аналитическому балансу,

в котором агрегированы некоторые однородные по составу

элементы балансовых статей;

путем корректировки баланса на индекс инфляции.

В процессах принятия управленческих решений эффективен

метод сравнительного аналитического баланса, схема построения

которого приведена в табл. 8.7. Его получают путем уплотне-

•

•

•

1

Наименова-

ние статей

Абсолютные

величины

Относительные

величины

Изменения

на

начало

года

на

конец

года

на начало

года

на конец

года

В абсолютных

величинах

В структуре

В % к вели-

чине на начало

года

В % к изме-

нению итога

баланса

АКТИВ

+

А

+

А

А

1

А

2

А

2

– А

1

= DА

ПАССИВ

+

П

+

П

П

1

П

2

П

2

– П

1

= DП

БАЛАНС (Б) Б

1

Б

2

100 100 DБ = Б

2

– Б

1

0 100

A

Б

2

2

×100%

A

Б

1

1

×100%

П

Б

1

1

×100%

П

Б

2

2

×100%

∆

A

1

Б

×

100%

∆

П

Б

1

×

100%

∆A

A

1

1

×100%

∆

∆

A

Б

1

×100%

∆П

П

1

1

×100%

∆Б

Б

1

×100%

∆

∆

П

Б

1

×100%

Т а б л и ц а 8.7

схема построения аналитического баланса

1

ния отдельных статей и дополнения показателями (динамики и

структурной динамики). Приведенная схема построения бухгал-

терского баланса позволяет систематизировать расчеты, которые

осуществляют аналитики, и включать в исследование показатели

горизонтального и вертикального анализа.

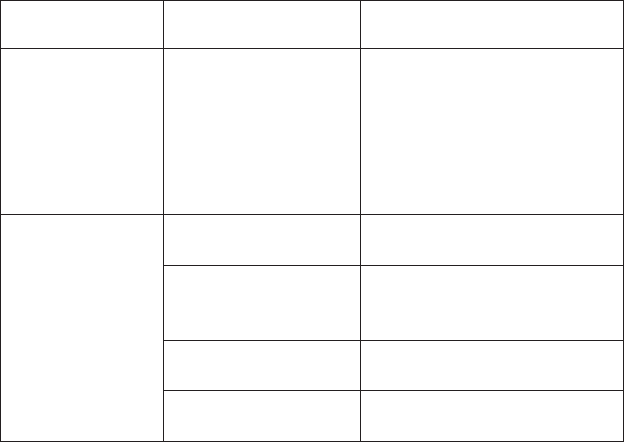

Класс экономико-математических (исследовательских) мо-

делей формируют так называемые неформальные модели,

т. е. такие модели, в которых наряду с документально подтверж-

денной (объективной) информацией может встретиться субъек-

тивная информация, полученная исследовательскими путями.

Экономико-математические модели представляют второй

класс имитационных моделей. Их можно свести в классифи-

кацию, отличие которой состоит в совместной группировке по

признакам экономических и экономико-математических моделей

(табл. 8.8) и использовании классификационных признаков для

группировки моделей.

Т а б л и ц а 8.8

Классификация имитационных моделей предприятия

Класс моделей

Классификационный

признак

Вид моделей

Экономические

(управленческие)

Назначение Паспорт организации

Прогноз (индикативный

план)

Бизнес-план

Программа

Балансы (материальные,

финансовые)

Экономико-

математические

(исследователь-

ские)

Характер модели Статические

Динамические

Степень определен-

ности

Детерминированные

Нечеткие

Комбинированные

Количество исследу-

емых характеристик

Одномерные

Многомерные

Характер влияния

факторов

Однонаправленные

Разнонаправленные

Таким образом, имитационное моделирование динамики

функционирования организации позволяет определять близкие

к оптимальным результаты управленческих решений, задавать их

1

в качестве плановых целей, прогнозировать динамику фактических

результатов. Вычислительные эксперименты на основе системы

имитационных моделей, управленческих и исследовательских,

делают возможным оценить отклонения от поставленных целей

и тем самым реализовать «идею» управления по отклонениям

на этапе прогнозирования последствий альтернативных

управленческих решений. Это позволяет повысить эффективность

принимаемых управленческих решений и процесса управления

в целом.

.. Механизмы снижения рисков

Природа рисков в управлении в условиях рыночной экономики

многообразна: недостатки государственного регулирования и не-

возможность предсказания возможных изменений в законодатель-

стве и нормативно-правовом регулировании; сильное воздействие

вероятностных факторов со стороны внешней среды; наличие

предпринимателей, не имеющих инновационной ориентации

и не ориентирующихся на продолжительный бизнес; рисковые

формы конкуренции; случайности и неопределенности во всех

сферах жизни; активизация глобализации экономики; переходы

к новшествам пятого и шестого технологических укладов и др.

Классификация хозяйственных рисков с учетом существующих

в литературе их группировок приведена в табл. 8.9.

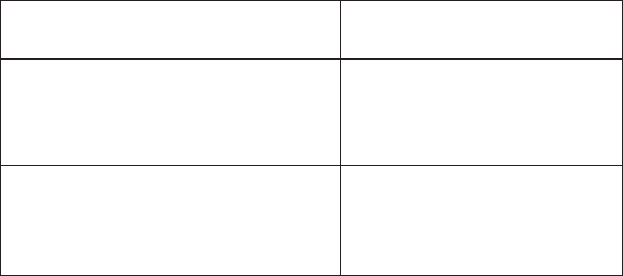

Т а б л и ц а 8.9

Классификация хозяйственных рисков организации

в хозяйственной деятельности

Классификационный признак риска Вид рисков

Природа возникновения Системные

Несистемные

Объективные

Субъективные

По стадиям инновационной деятель-

ности

Потенциальные

Стратегические

Тактические

Оперативные

1

Классификационный признак риска Вид рисков

По масштабам инновационной

деятельности

Фирменные (корпоративные)

Отраслевые

Региональные

Международные

Ресурсный Необеспеченные:

• инвестициями;

• персоналом;

• технологией;

• ноу-хау

Управленческий Неэффективные системы:

• менеджмента;

• маркетинга;

• мониторинга;

• контроллинга

По возможности страхования риска Страхуемые

Нестрахуемые

По видам предпринимательской

деятельности

Финансовые

Инновационные

Инвестиционные

Производственные

Коммерческие

Юридические

По степени допустимости риска Минимальные

Повышенные

Высокие

Критические

Недопустимые

На виды и уровень рисков оказывают влияние многие фак-

торы, важнейшими из которых в организациях являются:

объемы и разнообразие (диверсификация) деятельности;

профессиональная подготовка менеджеров и специалистов;

стиль руководства персоналом;

концептуальный подход и стратегия деятельности;

компьютеризация процессов управления, мониторинг раз-

личных видов деятельности;

состояния конкурентов и партнеров;

•

•

•

•

•

•

Окончание табл. 8.9

1

количество нестандартных решений и операций в управ-

лении;

особенности делового окружения руководства (ЛПР);

стиль и методы руководства и управления и др.

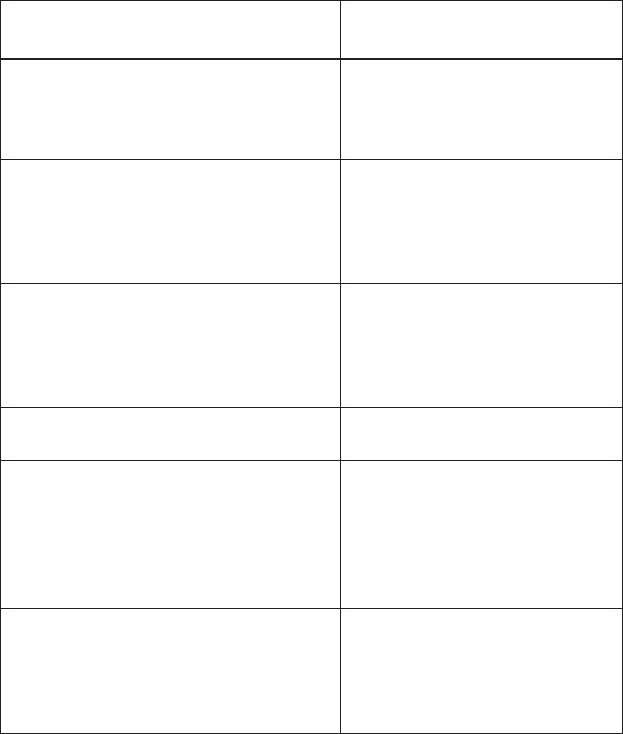

Так называемое управление рисками представляет собой по-

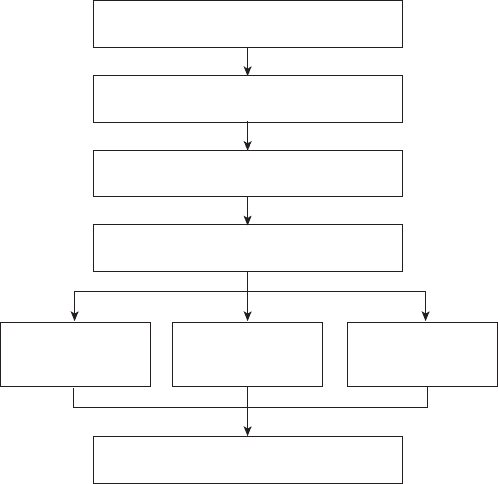

следовательное выполнение процедур (рис. 8.6).

SWOT-анализ сильных и слабых сторон,

достоинств и недостатков

Количественное определение рисков

по результатам SWOT-анализа

Выработка и реализация

технологии снижения рисков

Ранжирование рисков по критериям

Разработка системы управления рисками

Организационно-

производственные

мероприятия

Финансовые

мероприятия

Юридические

мероприятия

рис. 8.6. Блок-схема процедур выявления рисков и разработки

технологии их снижения в организации

Как видно из блок-схемы, SWOT-анализ показывает потен-

циальные возможности и реальные угрозы, которые могут стать

рисками в осуществлении хозяйственной деятельности органи-

зации, например, в результате изменения некоторых правил хо-

зяйствования, технологии производства, конкурентной среды

рынка и т. д.

Как следует из классификации (см. табл. 8.9), риски по

отношению к предприятию следует разделить на системные, свя-

занные с внешней средой, и несистемные, связанные с конкрет-

ным оцениваемым проектом (внутренней средой) деятельности

организации.

•

•

•

10

Отсюда определяются страхуемый риск, который можно рас-

считать и переложить на страховые компании, и нестрахуемый

риск, который определяется как «потеря предпринимательского

шанса». В результате слабые стороны предприятия сопоставля-

ются с несистемным риском, а внешние угрозы — с системным

риском.

После структурирования и классифицирования рисков (качест-

венной оценки) следует перейти к их количественной оценке.

Такая оценка осуществляется на основе модели параллельных

рисков, связанных как «с ухудшением потока доходов», так и

«с остановкой потока доходов». При этом следует исходить из

того, что до момента перехода дохода с проектного уровня на

«пессимистический» оба вида рисков существуют одновременно.

С момента осуществления риска остается только риск полной

остановки потока доходов от проекта.

Следовательно, в каждом периоде возможно существование

одного из трех состояний:

1) вероятность поступлений дохода не ниже его проектного

уровня;

2) вероятность поступления дохода, соответствующего пес-

симистической оценке уровня;

3) вероятность осуществления дохода (наступление форс-

мажорных условий).

Количественную оценку рисков следует определять путем

установления снижения или увеличения ожидаемого потока при-

были от деятельности организации, что выражает снижение или

увеличение приведенной стоимости потока доходов от оценива-

емого проекта деятельности организации в целом.

Как следует из блок-схемы, затем производится ранжирование

рисков на основе оценки возможности использования механиз-

мов снижения рисков, степени влияния рисков на результат. Для

этого рекомендуется механизм снижения рисков, включающий

в себя юридические, финансовые и организационно-производ-

ственные мероприятия, которые можно ранжировать по степени

их эффективности (табл. 8.10).

Механизмы юридического снижения рисков понятны и об-

щеприняты в разных сферах деятельности.

Механизмы организационно-управленческого снижения рис-

ков, напротив, индивидуальны, и их применение зависит от вида

собственности, организационно-правовой формы предприятия,