Ответы на экзаменационные вопросы Бюджетная система РФ

Подождите немного. Документ загружается.

1. Государственный бюджет: понятие, сущность, функции

Бюджет является формой образования и расходования денежных средств,

предназначенных для обеспечения задач и функций государства и местного самоуправления.

Бюджет является одновременно экономической и правовой категорией. Его можно

рассматривать как смету экономических отношений, на базе которых осуществляется и

законодательно закрепляется планирование доходов и расходов государства.

Основными функциями госбюджета являются:

1) государственное регулирование экономических и социальных процессов в стране

посредством финансовых механизмов;

2) перераспределение национального дохода по территории страны и по сферам народного

хозяйства;

3) контроль образования и использования централизованных фондов денежных средств.

Бюджет является основным финансовым планом государства, что

предоставляет органам власти реальные экономические возможности

осуществления воли государства, его властных полномочий. Федеральный

бюджет, бюджеты субъектов РФ и местного самоуправления, являясь

финансовыми инструментами, позволяют проводить экономическую и

социальную политику, как на отдельных территориях, так и в целом в

России.

Бюджет отражает размеры необходимых государству (местному

самоуправлению) финансовых ресурсов и определяет тем самым налоговую

политику в стране. Характер налоговой политики определяет виды и объемы

доходов бюджета.

Бюджет фиксирует конкретные направления расходования средств,

перераспределения национального дохода и валового внутреннего продукта,

что позволяет ему выступать в качестве эффективного регулятора

экономики.

Как экономическая категория бюджетные отношения являются

составной частью финансовых отношений, им присуща денежная форма.

Бюджет выполняет следующие основные функции:

- перераспределение валового внутреннего продукта (ВВП);

- государственное регулирование и стимулирование экономики;

- финансовое обеспечение учреждений и организаций бюджетной сферы

и осуществление социальной политики государства;

- контроль за образованием и использованием централизованных фондов

денежных средств.

Перераспределение ВВП осуществляется через две взаимосвязанные и

одновременно проходящие стадии: образование доходов бюджета и

использование бюджетных средств (осуществление расходов).

Доходы бюджета – денежные средства, поступающие в безвозмездном и

безвозвратном порядке в соответствии с законодательством РФ в

распоряжение органов государственной власти РФ, органов государственной

власти субъектов РФ и органов местного самоуправления.

Образование доходов связано с принудительным изъятием в пользу

государства (местного самоуправления) части ВВП созданного в процессе

общественного производства.

Доходы могут носить налоговый u1080 и неналоговый характер. Основным

источником налоговых доходов является вновь созданная стоимость и

10

доходы, полученные в результате ее первичного распределения (прибыль,

заработная плата, добавленная стоимость, рента и др.).

Неналоговые доходы образуются в результате экономической

деятельности государства (доходы от использования государственной

собственности, административные платежи и др.), либо перераспределения

уже полученных доходов по другим уровням.

1

Расходы бюджета – денежные средства, направляемые на финансовое

обеспечение задач и функций государства и местного самоуправления.

Расходы носят в основном безвозвратный характер. На возвратной основе

могут предоставляться только бюджетные ссуды и бюджетные кредиты.

В бюджете определяются только размеры бюджетных расходов по

разделам статьям и видам расходов. Непосредственное осуществление

расходов производят бюджетополучатели – учреждения и организации

производственной и непроизводственной сферы, являющиеся в соответствии

с нормативным актом о бюджете получателями и распорядителями средств

соответствующего бюджета.

Контрольная функция бюджета действует одновременно с

распределительной и призвана обеспечить государственный

(муниципальный) контроль за полнотой поступления доходов и

эффективным использованием бюджетных средств.

2. История развития бюджетной системы России на различных исторических

этапах

Первоначальные государственные образования восточных славян в виде союзов племен или

княжеств образова-лись в IV-VII вв., т. е. задолго до образования первого ус-тойчивого

государства под названием "Киевская Русь".

С образованием княжеств одним из источников княжес-кой казны становится военная добыча,

выкуп или дань, со-

бираемые с покоренных народов.На территории восточных славян первое устойчивое го-

сударственное образование из состава русских племен исто-

рически сложилось к 882 г. вокруг древнейшего города Киева.

Государство было раннефеодальной монархией. Во главе егостоял великий князь, а во главе

земель, входящих в Киевс-кую Русь, стояли князья, которые платили в казну великого

князя дань и другие подати. Великий князь при себе имелсовет (думу) из числа знатных князей,

уважаемых дружин-ников (воевод) и аппарат управления, который ведал сборомдани и податей,

взысканием штрафов в казну князяСодержание великого князя, его дружины, ап-парата

управления, а равно и других князей-феодалов осу-ществлялось частично за счет средств,

собираемых с поко-ренных народов в виде дани и иных платежей. Казна велико-го князя и князей-

феодалов являла собой прообраз склады-вающейся бюджетной системы государства. Следует

отметить,что складывающаяся бюджетная система имела односторон-нюю направленность. Казна

великого князя формироваласьза счет двух источников:

• доходов, поступающих из казны князей-феодалов;

• доходов, поступающих от подданных своего княжества.

Казна же князя-феодала формировалась за счет одного

источника дохода, поступающего от подданных княжества.

Великий князь и князья средства казны расходовали по сво-ему усмотрению на собственные

нужды княжества.

Начиная с середины XII в. наблюдается значительное

ослабление власти великого князя Киевского, начинается

процесс образования системы суверенизации княжеств, ко-

торый продолжился до XV в. вплоть до образования центра-

лизованного Московского княжества. Феодальная раздроб-

ленность наложила свой отпечаток на систему формирования

княжеской казны. Все средства, собираемые с подданных

княжества, оставались в распоряжении князя-феодала. Князь

лично устанавливал и закреплял размеры податей и повин-

ностей, размеры платы за торговое дело, за аренду части

усадьбы (земли), пошлины и штрафы.

Начиная с XIII в. на Руси начала складываться система

посошного обложения. Единицей обложения являлись соха,

дым, двор, тягло. Все собранные средства с подданных по-

2

ступали в княжескую казну и расходовались на содержание

войска, строительство городов-крепостей, храмов, на содер-

жание аппарата управления и семьи князя-феодала.

С образованием Московского княжества как централизо-

ванного государственного образования вновь начала склады-

ваться двухзвенная финансово-бюджетная система,состоящая

из великой княжеской казны (бюджета государства) и мест-

ных бюджетов, которые формировались за счет княжеских

налогов и местных сборов. Доходы Московского князя (казны)

составляли посошная подать, таможенные, соляные, кабац-

кие и другие сборы. С местного населения собирались денеж-

ные и натуральные сборы: конское пятно (за клеймение), тамга

(за продажу товара), весчее (за взвешивание), гостинное (за

пользование торговым помещением), померное (за измерение)

и др. За счет местной казны содержались царские наместни-

ки, волостители (уездные) и другие служащие, на которых

возлагалось решение местных хозяйственных задач.

С укреплением Московского княжества, расширением его

границ, введением земского управления, формированием

стрелецких отрядов и другими преобразованиями в XVII в.

были введены военные откупы, стрелецкая подать, оброки с

лавок, кузниц, мастерских, мельниц, а с народов Поволжья,

Урала и Сибири стал собираться ясак (мехами). В 1679 г. стре-

лецкая подать была заменена подворным налогом, который в

1722 г. был заменен на подушную подать. Подушная подать

представляла собой денежную плату, взимаемую со всех лиц

мужского пола независимо от возраста. Подушная подать была

одним из основных источников пополнения казны, и на ее

долю приходилось около 34% всех доходов казны. Кроме того,

крестьянство несло мирские повинности, которые носили

натуральную и денежную формы.

В результате реформ Петра I Россия была разделена на

девять губерний, губернии на 50 провинций, которые разде-

лялись на дистрикаты (уезды). В начале XIX в. в России про-

изошли изменения в аппарате управления. Были созданы ряд

министерств, в губерниях — казенные палаты, в уездах —

казначейства. Казенные палаты распределяли на население

налоги, вели учет их поступлений и расходов, принимали и

хранили средства, поступающие в казну, выдавали средства

на финансирование мероприятий.

В ходе реформ 1861 г. в России были созданы органы

местного самоуправления — земства. В налоговой системе

мирские повинности были переоформлены в земские по-

винности и земские сборы, подушная подать с мещан за-

менена налогом на недвижимое имущество, подушная по-

дать с крестьян заменена на поземельный налог, для коче-

вых народов введена кибиточная подать, вместо винных

откупов введен акциз на производство спиртных напитков

и введен промысловый налог (сбор за выдачу и оформле-

ние документов на право заниматься торговлей и промыс-

лами).

В 1862 г. в России были разработаны правила государ-

ственной отчетности по составлению, утверждению и испол-

нению государственных финансовых средств, получивших

название бюджетной реформы. Первая роспись государствен-

ных доходов и расходов в России была составлена в 1863 г.

Аналогичные росписи стали составляться в губерниях, уез-

3

дах, земствах. Земства ведали местными хозяйственными

делами, дорогами, школами, больницами, социальной сфе-

рой. Для решения этих задач в земствах формировались зем-

ские бюджеты за счет земских повинностей и сборов. Земс-

кие повинности взимались со всех граждан земства и уста-

навливались либо государством, либо губернскими и уезд-

ными земствами. Земские сборы взимались с земель, недви-

жимого имущества, с промысловых патентов и устанавлива-лись губернскими и уездными

земствами. Кроме того, источ-ником земских доходов бюджета были пособия из государ-

ственного бюджета, размер которых составлял до 25% об-щей суммы земского бюджета.

В волостях формировались волостные бюджеты за счетмирских доходов, волостных и сельских

сборов, доходов отсдачи в аренду мирских земель.Городские бюджеты формировались за счет

доходов,собираемых в виде налогов с городских предприятий (бань,боен, водопроводов), сдачи в

аренду земельных участков,сборов с недвижимого имущества горожан, сборов с владель-

цев лошадей и т. д.Местные бюджеты не входили в состав государствен-ного бюджета России и,

следовательно, в России до рево-люции действовала двухзвенная бюджетная система госу-

дарства.После Февральской революции 1917 г. бюджетная систе-ма пришла в расстройство. При

Временном правительстведоходы и расходы производились на основании отдельных

кредитов (иностранных займов).

С победой Октябрьской революции 1917 г. для финанси-рования неотложных нужд Советское

правительство при-бегало к контрибуциям с имущих слоев населения, а также

с купцов и спекулянтов. В январе 1918 г. правительство со-ставило первый советский бюджет на

период с января поиюль 1918 г., который был утвержден Советом НародныхКомиссаров, что

послужило началом системы полугодовыхбюджетов.

Конституция 1918 г. установила федеральное устройствоРСФСР и заложилаосновы бюджетного

устройства государ-ства. В основу бюджетной системы были положены принципы

централизации всех финансовых средств и единства государ-ственного бюджета по доходам и

расходам. КонституцияРСФСР предусматривала разделение государственного и тер-

риториальных бюджетов (бюджетов автономных республик иобластей). Государственные

бюджеты Украинской и Белорус-ской социалистических республик существовали отдельно.

Территориальные бюджеты формировались за счет:

• поступлений от налогов, устанавливаемых губернски-ми, уездными, городскими и волостными

Советами;

• надбавок в размере до 40% к государственному подо-ходному налогу;

• доходов от местных предприятий и имущества;

• ссуд и пособий из государственного бюджета.

Однако в условиях военного времени и проведения по-литики "военного коммунизма" бюджеты

не имели реально-го значения. Реальными были лишь ежемесячные планы рас-пределения

денежной эмиссии.

К концу 1920 г. денежные бюджеты стали отмирать. В

июле 1920 г. ВЦИК принял постановление о слиянии государ-

ственного и территориального бюджетов. С окончанием Граж-

данской войны и переходом к НЭПу в 1921 г. ВЦИК восстано-

вил бюджеты в своих правах. По мере стабилизации денеж-

ных знаков и укрепления финансовой системы правительст-

во перешло к месячным бюджетным планам, в 1923-1924 гг. —

к твердым квартальным планам, а в 1924-1925 гг. — и к твер-

дому годовому планированию и отчету.

С образованием в 1922 г. СССР и принятием в 1924 г. Кон-

ституции СССР были внесены изменения в бюджетную сис-

тему с образованием государственного бюджета СССР. В его

состав вошли государственные бюджеты союзных республик.

Законодательно был закреплен принцип подведомственности

при формировании государственного и территориальных бюд-

жетов, согласно которому все предприятия и организации

распределялись между различными уровнями бюджетной

системы и вносили отчисления в соответствующий бюджет. В

4

частности, предприятия союзного подчинения вносили пла-

тежи в союзный бюджет, предприятия республиканского,

областного и городского подчинения — в соответствующие

бюджеты. В свою очередь, из этих же бюджетов финансиро-

вались предприятия, учреждения и организации союзного,

республиканского и местного подчинения соответственно.

Доходы союзного бюджета формировалисьза счет от-

числений предприятий союзного подчинения, общегосудар-

ственных налогов и доходов от внешнеэкономической деятель-

ности. Аналогично формировались бюджеты нижестоящих

уровней. Однако следует отметить, что местные бюджеты

(бюджеты автономных республик, краевые, областные, го-

родские, районные и сельские бюджеты) не включались в

состав бюджетов союзных республик и государственный бюд-

жет СССР.

В ходе налоговой реформы 1930—1932 гг. было внесено

изменение в формирование доходов территориальных бюдже-

тов. В частности, в территориальные бюджеты передавалась

часть государственных доходов с налога с оборота и с поступ-

лений от реализации государственных займов. В последую-

щем этот принцип распространился на другие общегосудар-

ственные источники и продолжает действовать в бюджетной

системе РФ как механизм бюджетного регулирования с це-

лью пополнения средствами территориальных бюджетов.

Принятие в 1936 г. Конституции СССР усилило центра-

лизацию управления народным хозяйством и окончательно

сформировало бюджетную систему СССР. В соответствии с

Постановлением СНК СССР от 1938 г. в состав государствен-

ного бюджета СССР были включены местные бюджеты и

бюджет государственного социального страхования. Бюджет-

ная система СССР состояла из Союзного бюджета (государ-

ственного бюджета), государственных бюджетов 15 союзных

республик и бюджета государственного социального страхо-

вания. В Союзном бюджете сосредотачивалось 50~55% об-

щего объема ресурсов государственного бюджета, в бюдже-

тах союзных республик сосредотачивалось 45-50%, из кото-

рых 35% находилось в распоряжении республиканских бюд-

жетов и 15% в местных бюджетах, что позволяло всем уров-

ням власти решать свои задачи в сфере социально-экономи-

ческого развития территорий и выполнять возложенные на

них функции. Для сравнения, в федеральном бюджете РФ в

разные годы сосредотачивалось от 50 до 70% общего объема

ресурсов бюджета.

Государственный бюджет СССР и территориальные бюд-

жеты в неизменном виде (рис. 1.1) оставались вплоть до рас-

пада СССР в 1991 г.

3. Бюджетная система РФ. Принципы бюджетного устройства РФ.

Бюджетная политика – это совокупность принимаемых решений и осуществляемых

органами власти мер, связанных с определением основных направлений развития бюджетных

отношений и выработкой конкретных путей их использования в интересах граждан, общества и

государства.

Реализация бюджетной политики в сочетании с денежно-кредитной и налоговой

политикой обеспечивает выполнение следующих функций:

1) финансовое обеспечение, выполнение государством своих функций;

5

2) поддержка финансовой стабильности в стране;

3) обеспечение целостности федеративного государства;

4) создание финансовых стимулов для поступательного социально-экономического

развития.

Бюджетная система государства – это совокупность всех видов бюджетов.

Бюджетный кодекс РФ определяет бюджетную систему РФ как основанную на

экономических отношениях и гос устройстве РФ, регулируемую нормами права совокупность

федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов гос

внебюджетных фондов.

Взаимосвязь между отдельными звеньями, организацию и принципы построения

бюджетной системы принято называть бюджетным устройством.

Бюджетным кодексом РФ глава 5 законодательно закреплено, что бюджетная система РФ

основана на следующих принципах:

1)единство бюджетной системы РФ

2)самостоятельность бюджета

3)полнота отражения доходов и расходов бюджета и бюджетов гос внебюджетных фондов

4)сбалансированность бюджета

5)эффективность и экономность использования бюджетных средств

6)общее (совокупное) покрытие бюджетов

7)достоверность бюджета

8)адресность и целевой характер бюджетных средств и др.

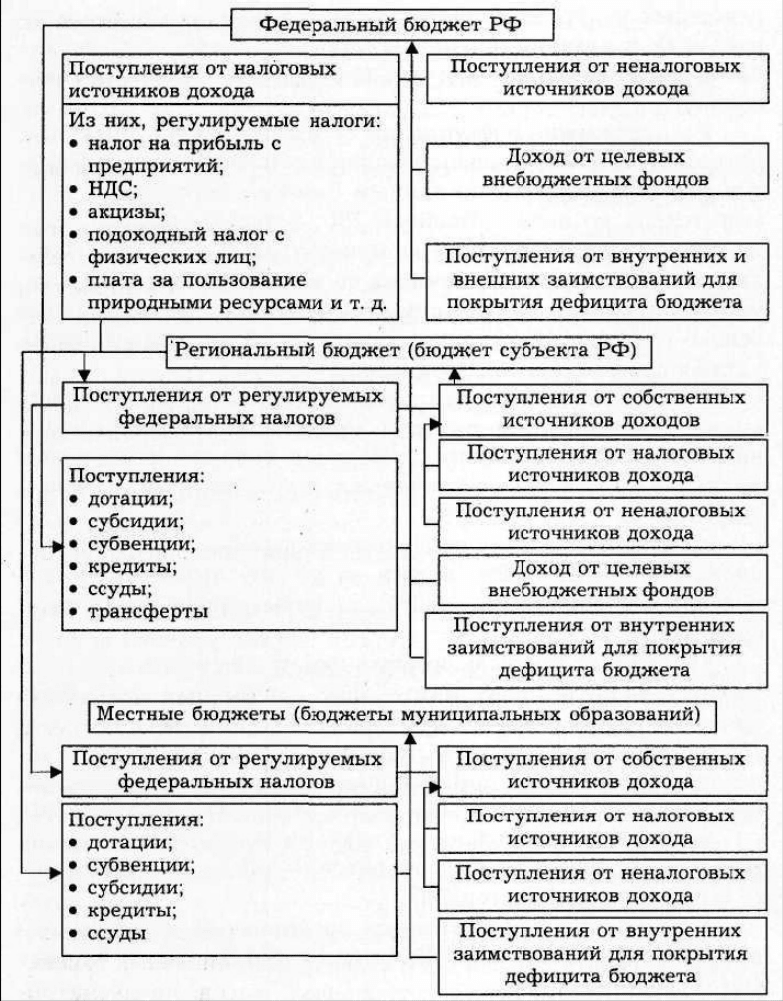

В иерархически упорядоченной бюджетной системе РФ можно выделить следующие

уровни:

1) Федеральный бюджет и бюджеты гос внебюджетных фондов

2) Бюджеты субъектов РФ и бюджеты гос территориальных внебюджетных фондов,

в т.ч.:

- республиканские бюджеты

- бюджеты автономных областей и округов

- областные и краевые бюджеты

- бюджеты городов федерального значения Москвы и Санкт-Петербурга

3) Местные бюджеты, в т.ч.:

- бюджеты муниципальных районов

- бюджеты городских округов

- бюджеты внутригородских муниципальных образований, городов федерального

значения

- бюджеты городских и сельских поселений

В основе бюджетной системы РФ лежит бюджетное законодательство, в составе

которого представлены бюджетный кодекс РФ и принимаемые в соответствии с ним федеральные

законы, законы субъектов РФ и нормативно-правовые акты представительных органов местного

самоуправления.

Структура бюджетного законодательства РФ:

Бюджетный кодекс РФ →

→1.Законы, принятые на соответствующий год:

- ФЗ «о федеральном бюджете»

- законы субъектов РФ о бюджете субъектов РФ

- правовые акты органов местного самоуправления о местных бюджетах

→2.Законы, регулирующие бюджетные отношения:

- федеральные законы

- законы субъектов РФ

- правовые акты органов местного самоуправления.

Бюджетный кодекс РФ – это свод законов о функционировании и развитии бюджетной

системы РФ. Обеспечивает финансовое регулирование бюджетных правоотношений.

Устанавливает общие принципы бюджетного законодательства, правовые основы

функционирования бюджетов различных уровней, правовое положение субъектов бюджетных

отношений, порядок регулирования межбюджетных отношений. Определяет основы бюджетного

процесса, основания и виды ответственности за нарушение законодательства.

6

4. Сущность финансово-бюджетного федерализма

Межбюджетные отношения – бюджетные отношения между тремя уровнями власти:

органами гос власти РФ, органами гос власти субъектов РФ и органов местного самоуправления.

Межбюджетное регулирование осуществляется, как правило, органами власти

вышестоящего уровня путем вертикального и горизонтального выравнивания бюджетной

обеспеченности территориальных образований, у которых она ниже минимально необходимого

уровня.

Межбюджетные отношения определяются характером бюджетного устройства, то есть

бюджетным федерализмом

Под бюджетным федерализмом понимается форма бюджетного устройства в

федеративном государстве, определяющих бюджетные взаимоотношения федерального центра и

регионов РФ.

В соответствии с действующим в РФ законом доходная часть территориальных бюджетов

должна состоять из закрепленных доходов, регулирующих доходов, дотаций, субсидий и

кредитных ресурсов.

Бюджетный федерализм опирается на ряд базовых принципов:

1.наличие не менее трех основных уровней бюджетной системы;

2.единство общегосударственных интересов и интересов населения;

3.сочетание принципов централизованных и децентрализованных при разграничении

налогово-бюджетных полномочий расходов и доходов;

4.высокая степень самостоятельности бюджетов и ответственность органов власти каждого

уровня за сбалансированность бюджета;

5.активное участие субъектов РФ в формировании и реализации налогово-бюджетной

политики, включающей межбюджетные отношения.

5. Межбюджетные отношения

Межбюджетные трансферты - средства одного бюджета бюджетной системы РФ,

перечисляемые другому бюджету бюджетной системы РФ.

Межбюджетные отношения из Федерального бюджета предоставляются в форме:

1.финаносовой помощи бюджетам субъектов РФ, в том числе дотаций из федерального

фонда финансовой поддержки субъектов РФ;

2.субвенций бюджетам субъектов РФ из федерального фонда компенсаций;

3.финансовой помощи бюджетам отдельных муниципальных образований;

4.иных безвозмездных и безвозвратных перечислений;

5.бюджетных кредитов бюджетам субъектов РФ.

В основе финансовой помощи бюджетам других уровней лежит необходимость

выравнивания бюджетной обеспеченности регионов и муниципальных образований, доступа

граждан (в независимости от их места проживания) к основным бюджетным услугам и

социальным гарантиям.

Формируются следующие фонды финансовой поддержки субъектов РФ:

1.Федеральный фонд финансовой поддержки субъектов РФ (~200млрд);

2.Федеральный фонд регионального развития (~6,4млрд);

3.Федеральный фонд софинансирования социальных расходов(~35млрд);

4.Федеральный фонд компенсаций;

5.Фонд реформирования региональных и муниципальных финансов (~1млрд).

7

6. Методы бюджетного регулирования и способы распределения доходов

между бюджетами

Методы распределения доходов между бюджетами менялись в ходе развития бюджетной системы

России.

Модели распределения доходов. Для бюджетной системы дореволюционной России типичной

была модель распределения доходов между бюджетами, которую можно назвать горизонтальной.

Она характеризуется тем, что государственный бюджет и территориальные бюджеты (земские,

городские) находились как бы в одной плоскости, за каждым бюджетом были закреплены свои на-

логи и сборы.

Р=Д,

где Р - размер доходов;

Д — размер собственных доходов.

Размер бюджетных доходов предопределял размер расходов.

Такая система распределения доходов действовала во многих странах вплоть до середины XX в. С

одной стороны, эта система обеспечивала в значительной мере финансовую независимость

территориальных органов власти всех уровней, так как территориальные бюджеты формировались

за счет собственных налогов. Однако по мере роста бюджетных расходов на общественные нужды

8

(образование, здравоохранение, благоустройство населенных пунктов) собственные доходы

территориальных бюджетов не могли обеспечивать эти расходы. В то же время не было

достаточно действенного и законодательно установленного механизма оказания государством

финансовой помощи территориям. Все это отрицательно отражалось на состоянии

территориальных бюджетов, местном хозяйстве, социальном развитии общества.

Первый шаг в устранении этих недостатков распределения бюджетных доходов был сделан в

СССР в 1931 г., когда бюджеты союзных республик были включены в государственный бюджет

СССР, а работниками Наркомата финансов была создана новая модель распределения

общегосударственных доходов. Эту модель можно назвать веерной. Суть ее заключалась в том,

что несмотря на существование закрепленных за каждым бюджетным звеном налогов, вводился

механизм долевых отчислений в территориальные бюджеты от общегосударственных доходов и

налогов. В соответствии с принимаемыми законодательными актами сумма мобилизуемого на

территории налога по утвержденным этими актами нормативам распределялась между цен-

тральным бюджетом (союзный бюджет), региональными бюджетами (республиканскими,

краевыми, областными) и местными бюджетами (городскими, районным, поселковыми и

сельскими).

Р=Дс+Др,

где Р — размер расходов;

Дс — размер собственных доходов;

Др - размер регулирующих доходов.

Преимущества этой модели в том, что 1) достигается единство источников всех бюджетов, а

следовательно, заинтересованность и ответственность органов власти всех уровней в развитии

экономики на территории как налогообразующей базы; 2) создается механизм оказания

финансовой помощи территориям; 3) правительство страны имеет реальные рычаги для

регулирования экономического и социального развития территорий.

Преимущества этой модели были настолько очевидны, что она стала применяться позднее во

многих странах, в том числе в государствах с рыночной экономикой.

Практически эта модель используется в России в настоящее время и в первую очередь во

взаимоотношениях региональных и местных бюджетов.

Вместе с тем такой способ распределения средств между бюджетами имеет ряд недостатков: 1)

низка доля собственных доходов территориальных бюджетов; 2) велик элемент субъективности

верхних уровней власти при определении величины отчислений от налогов в нижестоящие

бюджеты, а следовательно, существует и зависимость от них; 3) такая система способствовала

развитию иждивенчества отдельных территорий, стремившихся больше получить средств из

вышестоящих бюджетов, не прилагая усилия к развитию территориальной экономики; 4) велики

встречные и неоправданные потоки движения финансовых ресурсов сначала с территории в

вышестоящий бюджет, а затем снова в нижестоящий; 5) это ведет и к централизации средств в

вышестоящем бюджете, к ущемлению территориальных потребностей, к остаточному

финансированию социальной сферы и тем самым к противостоянию между центром и терри-

ториями.

Работы по совершенствованию механизма распределения средств между бюджетами. Большой

вклад в эту работу внес Научно-исследовательский финансовый институт (НИФИ) Министерства

финансов, в котором многолетние исследования, связанные с укреплением местных бюджетов, вел

Г.Б. Поляк. В 70— 80-е годы им были разработаны, обоснованы и в дальнейшем реализованы

такие меры по совершенствованию межбюджетных отношений, как использование в качестве

регулирующего источника платежей из прибыли предприятий союзного подчинения, а также

введение долговременных, т. е. утвержденных на несколько лет, нормативов отчислений в

местные бюджеты от регулирующих налогов.

Для технического осуществления этого принципа им в 1986 г. была разработана, а затем

представлена на обсуждение Научно-методологического совета Министерства финансов СССР

модель формирования территориальных бюджетов, которая позже получила условное название

«котловая» или «одноканальная» и была включена в концепцию перевода на новые принципы хо-

зяйствования ряда регионов.

Суть этой модели заключается в следующем. Все платежи в бюджет предприятий и организаций

союзного, республиканского и местного подчинения, государственные и местные налоги, все

бюджетные доходы, мобилизуемые в регионе, должны направляться на открытый в каждом

районе, городе общий счет государственного бюджета СССР. С этого счета по утвержденным

9

Верховным Советом СССР долговременным нормативам банк распределяет средства между

союзным бюджетом и бюджетом союзной республики независимо от воли предприятий и органов

управления всех уровней. Для нижестоящих бюджетов норматив утверждается Верховным

Советом союзной республики, сессиями областного, районного Совета народных депутатов.

Следовательно, каждое предприятие, каждый гражданин выступали плательщиками одновременно

в союзный, республиканский и местный бюджеты. Союзный бюджет и каждый территориальный

бюджет должны были получать свою долю от общей суммы средств, поступивших в

государственный бюджет СССР на территории региона, т. е. от территориальных бюджетных до-

ходов (ТБД).

С внедрением такого принципа распределения ТБД теряло смысл и разделение предприятий на

союзные, республиканские и местные.

Разработанная Г. Б. Поляком модель формирования местных бюджетов была использована как

один из вариантов совершенствования в порядке эксперимента финансово-бюджетного механизма

при подготовке концепций перевода на принципы самоуправления и самофинансирования

Московской, Крымской, Курганской областей, Хакасской автономной области, городов

Кировограда, Евпатории и др.

Однако с распадом СССР эта работа была прекращена. В 90-е годы некоторые элементы этой

модели (объем территориальных бюджетных доходов, численность населения территории) были

использованы при разработке механизма совершенствования межбюджетных отношений.

В настоящее время в РФ действует веерная модель пе-

рераспределения бюджетных средств между федеральным,

региональными и местными бюджетами (рис. 1.2).

Одним из основных методов регулирования бюджетов ни-

жестоящих уровней в данной веерной модели является метод

отчислений в процентах от налоговых доходов, закрепленных

за вышестоящим бюджетом. Такой метод финансовой поддер-

жки нижестоящих бюджетов в принципе не нов и использует-

ся в России более 60 лет. Если не представляется возможным

стабилизировать доходы и расходы территориальных бюдже-

тов, широко применяется дотационный метод, предусматри-

вающий плановую передачу денежных средств из вышестоя-

щих бюджетов в нижестоящие в абсолютной сумме части

денежных ресурсов. Данный метод применяется в том слу-

чае, если в административно-территориальных образовани-

ях не имеется достаточных резервов, чтобы сбалансировать

бюджет.

Распределение поступлений от отдельных федеральных

налогов между федеральным бюджетом и бюджетами субъек-

тов РФ производится по единым базовым нормативам при-

менительно ко всем субъектам РФ, которые законодатель-

но закрепляются на срок не менее трех лет. В частности,

законом в разные годы, начиная со второй половины 90-х гг.,

устанавливались разные суммы отчисления на постоянной

основе от видов федеральных налогов. В настоящее время

установлены нормативы отчисления от:

• акцизов на спирт этиловый из пищевого сырья — 50%,

акцизов на спиртосодержащую продукцию — 50%, акцизов

на автомобильный бензин, дизельное топливо и моторные

масла — 60%, которые засчитываются в бюджеты субъек-

тов РФ;

• налога на добычу полезных ископаемых в виде углево-

дородного сырья — 5%, налога на добычу отдельных видов

полезных ископаемых — 60%, засчитываемых в бюджеты

субъектов РФ;

• налога на прибыль организаций при выполнении согла-

шений о разделе продукции — 80%, засчитываемого в бюд-

жеты субъектов РФ;

10