Ответы к экзамену - Институциональная экономика

Подождите немного. Документ загружается.

26. Модель Барцеля, ее предпосылки, основные выводы и ограничения применимости

Барцель предлагает модель двух агентов, занятых в совместном производстве. Он исходит из

допущения, что единственным производственным ресурсом является их рабочее время и что один

из агентов является претендентом на остаточный доход, рабочее время которого разделено между

производственной деятельностью и надзором за другим агентом — наемным работником. По

мере усиления надзора объем выпуска наемного работника возрастает, но с убывающим темпом.

Предполагается также, что оба индивида стремятся максимизировать стоимость их общей

продукции. Допустим, что стоимость выпуска достигает максимума, когда индивид А —

претендент на остаточный доход, а индивид В — наемный работник. С помощью своей модели

Барцель показывает, что роли агентов меняются на противоположные, если рыночная ставка

заработной платы наемного работника В превышает некоторый уровень. Главная причина этого

такова: из-за убывающей отдачи от надзора чистый выигрыш от надзора над наемным работником

достигнет нуля, прежде чем будет полностью устранено "отлынивание". Следовательно, объем

выпуска поднадзорного работника меньше, чем он был бы, если бы последний отдавал

производству то же самое количество времени, но при этом был сам себе хозяином. Когда

ценность вклада агента (и его заработная плата) становится очень велика, максимизация объема

выпуска требует, чтобы при прочих равных условиях он сам осуществлял надзор над собой,

превратившись в претендента на остаточный доход. А как только индивид становится

претендентом на остаточный доход, максимизация объема выпуска требует еще и того, чтобы на

него было возложено выполнение нерутинных задач, которое с трудом поддается измерению.

Имхо, помимо вклада здесь важно еще и то, издержки измерения чьей деятельности минимальны.

В концепции Й.Барцеля определяющее значение получили издержки измерения. В ней

отмечается, что при производстве многих товаров и услуг оценка изменений, присходящих с

ними на промежуточных стадиях, оказывается затруднена. Зачастую измерение обходится

дешевле, когда оно ведется не прямо -- по выпуску, а косвенно -- по затратам. С точки зрения

Барцеля фирма представляет собой объединение нескольких последовательных стадий

производственного цикла, на которых оценка по затратам является менее дорогостоящим

способом измерения. Напротив, рыночные сделки концентрируются в точках, где покупатель

сравнительно легко может удостовериться в количестве и качестве приобретаемой продукции.

Чем меньше поддается продукт манипуляциям, тем проще оценка происходящих с ним изменений

и тем чаще по ходу изготовления он станет переходить от одной фирмы к другой. Там, где

предельные издержки измерения по затратам оказываются равны предельным издержкам

измерения по выпуску, и пролегают границы фирмы.

27 Подход Уильямсона, его предпосылки, основные выводы и ограничения применимости

Главный тезис Уильямсона состоит в том, что фирма обеспечивает более надежную защиту

специфических ресурсов от "вымогательства" и позволяет их владельцам быстрее

приспосабливаться к непредвиденным изменениям. Однако этот выигрыш достигается ценой

ослабления стимулов. По его выражению, если на рынке действуют стимулы "высокой

мощности", то в фирме -- стимулы "слабой мощности". Границы фирмы проходят поэтому там,

где выгоды от лучшей адаптации и большей защищенности специфических активов

уравновешиваются потерями от ослабления стимулов.

Как показал О.Уильямсон, в результате инвестиций в специфические активы

предпринявший их агент оказывается "заперт" в сделку со своим нынешним партнером. Если до

этого у него мог быть выбор среди достаточно большого числа примерно равноценных

контрагентов, то теперь их круг сужается до одного. Разрыв отношений становится равнозначен

потере капитала, воплощенного в специфических активах, так как они приспособлены к

особенностям данного партнера и имеют малую ценность для всех остальных. Это превращение

исходной конкурентной ситуации в конечную монопольную О.Уильямсон назвал

41

"фундаментальной трансформацией", которая расценивается им как одно из главных препятствий

на пути рыночного обмена.

Природа фирмы: существуют трансакционные издержки связанные с инвестициями в

специфические активы, например обучение работников использованию какого-либо

оборудование. Даже если до того, как были сделаны инвестиции фирма действовала в условиях

совершенной конкуренции, то после возникают lock-in effects, которые уже ограничивают свободу

принятия решений.

Заключаемые контракты неполные => постоянно возникают спорные ситуации, которые

необходимо решать. В связи с этим возникают 3 вида потерь, связанных с торгом:

1. издержки связанные непосредственно с торгом (то есть не предусмотренные контрактом

затраты на разрешение этих ситуаций)

2. снижение стимулов к инвестированию в активы

3. в рамках одной фирмы ослабевают стимулы к снижению оппортунима

28. Подход к фирме как к ядру контрактов, его предпосылки, основные выводы и

ограничения применимости ( Jensen , Meckling ).

В обществе товары и услуги обычно не производятся изолированно, поскольку

собственники активов находят выгодным объединятся с другими собственниками и разделять с

ними производственные ресурсы. Такая кооперация осуществляется посредством формальных и

неформальных контрактов. При определенном типе взаимодействия собственники

производственных ресурсов на какой-то период делегируют свои права управлять,

принадлежащим им производственными активами некоему центральному агенту, за

соответствующее вознаграждение. В результате имеем экономическую организацию в виде

предпринимательской фирмы. В неоинституциональной экономической теории фирма

определяется как сеть, или сплетение, контрактов (nexus of contracts). Впервые такое определение

было использовано в работе Jensen and Meckling (1976). Внутри фирм непрерывное назначение

цен на продукцию приостанавливается, а производственными ресурсами управляет центральный

агент. Используются контракты и при обмене на рынках, где продукция измеряется и обретает

цену.

Чтобы лучше понимать, что представляет собой фирма как ядро контрактов надо

проанализировать те контрактные формы, которые участвуют в этом ядре.

Итак, в классической предпринимательской фирме центральный агент заключает ряд

двусторонних контрактов арендного типа с собственниками скооперированных производственных

ресурсов, которые заключаются на рынках факторов производства. Также центральный агент

заключает двусторонние контракты с покупателями продукции фирмы, на рынке готовой

продукции. По мере расширения фирмы отмечаются три взаимосвязанных явления: рынки

факторов производства замещают рынки готовой продукции, роль ценовых сигналов в

распределении ресурсов уменьшается относительно роли административных решений, все чаще

прибегают к таким измерения, результаты которых приходится принимать на веру. При таком

подходе к анализу организации фирмы возникают вопросы, которые были поставлены ещё Коузом

в 1937 году, например, почему фирма не разрастается до таких размеров, что поглощает рынок или

всю экономику? Какие факторы определяют размер фирмы?

Вид выбираемой контрактации зависит, прежде всего, от издержек. Назначение

организации не только в том, чтобы снижать масштабы уклонения от выполнения контрактных

обязательств и оппортунистического поведения, но ещё и в том, чтобы способствовать

координации. А эта деятельность, как известно, связана с издержками, которые возникают по

причине дефицита информации. И опять же поиск информации – это сложно, затратно. По словам

42

Ibid «фирмой можно считать и одно-единственное контрактное соглашение между двумя

собственниками производственных ресурсов, и, если распространять цепь контрактов все дальше

и дальше, всю экономику...Так что нет смысла делать упор на проблеме «что является фирмой, а

что нет»

Итак, фирма, построенная на контрактах, представляют собой разные структуры в силу

разных типов контрактов. На конкурентном рынке могут сосуществовать несколько типов

контрактов и, конечно, понятие конкуренции между типами контрактных отношений играет

ключевую роль в анализе фирмы. На конкурентном рынке выживают те контрактные формы,

которые служат источником положительной (ненулевой) прибыли, а прочие формы организации

исчезают. Это восходит к статье 1950 г. А. Алчяна «Неопределенность, эволюция и экономическая

теория».

Зачастую экономисты полагают, что экономические исходы производственной

деятельности, организованной внутри фирм, зависят от внутрифирменных правил и в более

общем виде от заданной извне схемы прав собственности. Именно Дженсен и Меклинг доказали,

что производственные функции зависят от схемы прав собственности в той же мере, как и от

состояния технологии. Определяя фирму как сеть контрактов, точно устанавливающих

вознаграждения и издержки, возникающие в результате кооперации индивидов в

производственной деятельности. Преобладающая система поощрений и наказаний влияет на

поведение рациональных агентов, а тем самым и на объем выпуска фирмы. Это можно выразить

так:

Q=F

R

(L, K, M, C: T), где Q – объем выпуска, который является функцией труда, услуг

капитала и материальных производственных ресурсов (L, K и M соответственно, Т – вектор,

представляющий технологию и необходимый для производства уровень знаний). С – это

обобщенный показатель, описывающий множество вариантов выбора организационной формы. R-

символизирует определенную систему прав собственности.

29. Подход теории прав собственности, его предпосылки, основные выводы и ограничения

применимости.(О.Харт)

Эта теория по сути объединяет все остальные теории фирмы.

Основная предпосылка: контракты неполные => права собственности имеют большое

значение.

Харт считает, что при помощи такого подхода, соединив а) права собственности на

материальные активы и b) возможность собственника определять кем и каким образом эти активы

используются, можно объяснить многое, чего все эти теории не могли объяснить по отдельности,

например, преимущества и недостатки объединения фирм и то, как меняются при этом стимулы

собственника.

30. Теория неполных контрактов (разбор Модели Гроссмана-Харта)

Существуют два ключевых правомочий -- право на остаточный доход и право на принятие

остаточных решений. Из-за высоких трансакционных издержек многие контракты страдают

неполнотой, так как лишь небольшая часть будущих решений – кто что должен делать при

наступлении того или иного события – поддается точной спецификации. Право же на принятие

остальных решений (специально не оговоренных в контракте) по умолчанию закрепляется за

43

владельцем наиболее специфических ресурсов, для которого оно представляет наибольшую

ценность.

Основная проблема связана с инвестициями в специфические активы. Конкуренция ex ante

превращается в монополию ex post…Стороны, инвестирующие в специфические активы

стараются заключать LR контракты.

Однако, контракты являются неполными, т.к.:

1. невозможно предопределить все события в бедующем

2. стороне может быть выгодно оставить контракт неполным

3. некоторые вещи сложно доказать в суде.

Следовательно неполнота возникает из-за:

состояния природы,

качественных характеристик транзакции,

того, что некоторые действия не доказуемы для аутсайдера.

Модель Гроссмана-Харта

Ситуация: Взаимодействие двух фирм (покупатель-продавец).

t=1 стороны заключают соглашение о покупке базового товара в t=2

Стороны знают, что в t=2 возможно увеличение качества, но не знают, на сколько оно ценно

для покупателя.

В t=1 они не могут прописать в контракте возможное улучшение качества

В t=2 они могут пересмотреть условия.

В t=2 происходит поставка товара.

0

{

~

.

~

cv

v

выгодыдопv

- они принимаю решение об уменьшении

IvvP )

~

(

, т.е. покупатель для увеличения π может инвестировать I в специфические

активы. Величина π известна контрагентам, но не известна аутсайдерам. Инвестирование зависит

только от покупателя.

Пусть

10,

2

2

I

Социальный оптимум (совокупность прибыли участников от изменения качества):

2

2

0)1()(max

cvEP

, где (v-c) – это потребительский излишек.

Следовательно:

2

)(

2

*

*

,0

cv

EP

I

cv

cv

2

)(

2

*max:

cv

EPFirstBest

Пусть стороны максимизируют свою собственную прибыль. В t=1 невозможно производить

изменение качества, а в t=2 – возможно.

Случай 1. Отсутствие интеграции.

В t=2 стороны могут торговаться об изменении.

t=1 I t=2 C t=3

стороны издержки поставка

узнают продавца товара

хар-тики

улучшения

44

Пусть потребительский излишек делиться пополам (одинаковая переговорная сила). Покупатель

0)(

,)]([)(max

2

1

22

1

2

)(

2

22

cv

cvcvEP

B

EP

cv

B

4

)(

**,

8

)(

**,

8

)(

**),(**

222

2

1

cv

EP

cv

EPI

cv

Icv

SB

*)(**

2

8

3

EPcvEP

Если стороны не интегрированы, то решение покупателя о снижении I

приведет к

****,** EPEPEPEP

BB

Случай 2. Право на принятие решения принадлежит продавцу. Если стороны не договариваются

отдать право продавцу, то продавец не будет инвестировать. Следовательно он не получает

выигрыш и инвестирование происходит на уровне I**.

Случай 3. Контроль у покупателя.

t=1 покупатель платит продавцу за то, что он дает ему право принимать решение в t=2

Пусть право собственности и право принятия решения может передавать суд.

Покупатель всегда будет хотеть улучшения, даже для v=0, т.к. ему от этого не хуже.

Следовательно продавец в t=2 может доплатить покупателю, лишь бы не производить

улучшения. Пусть, если

0

~

v

, то продавец готов заплатить c/2.

Покупатель:

AvEP

c

B

22

2

)1(max

,

0

2

c

EP

v

B

, A - платит покупатель за право

принятия решения в t=1.

*

2

c

o

v

*

2

)(

2

)(

2

2

2

I

v

I

c

o

o

=> Покупатель переинвестирует.

AcEP

c

oo

S

2

)1(

=>

*)(

2

)(

)(

2

8

1

2

2

1

2

EPccvcvEPEPEP

o

oo

B

o

S

o

2

8

3

2

8

1

2

2

1

)(**

)(

cvEP

ccvEP

o

Если

**,2 EPEPcv

o

То покупателю будет выгодно заплатить продавцу за право принимать

решение.

Следовательно продавец потребует:

4

2

**

2

cv

EPEPA

o

SS

Выводы:

1. Отношения между сторонами могут быть организованы таким образом, что всякие вещи,

которые в контракте прописаны быть не могут, приписываются к исполнению за счет тех,

которые прописаны в контракте. Такие соглашения могут регулироваться судом.

2. Распределение прав на принятие решений влияет на стимулы к инвестированию в

специфические активы, а эти стимулы влияют на эффективность отношений в целом.

31. Внешние механизмы обеспечения дисциплины менеджеров.

Не обеспечиваются в рамках конкретного контракта. Показатель – фондовый рынок.

1. Угроза поглощения (один из самых действенных механизмов) – при поглощении менеджер

рискует потерять свою должность. Следовательно он приложит все свои усилия, чтобы

компания мыла экономически сильной. Команда менеджеров будет бороться за сохранения

контроля над ресурсами фирмы.

2. Кредиторы и угроза банкротства – Цели кредиторов и акционеров не совпадают, у

кредиторов есть мотивы для контроля деятельности менеджеров, т.к. они хотят вернуть

долг, поэтому они собирают информацию о фирме и оказывают давление for control.

3. Товарные рынки –При совершенной конкуренции фирмы получают нулевую прибыль в LR.

В такой среде неэффективные фирмы не выживут, т.к. нельзя переложить высокие

45

издержки на покупателей в виде высоких цен => они терпят убытки и закрываются, т.е.

неэффективность менеджмента вытесняется жестокостью конкуренции.

4. Рынок труда менеджеров (механизм репутации) – издержки отсутствия кооперации между

менеджерами (хищническое отношение между деловым партнерами) и забота о SR

прибыли (как показатель эффективной деятельности менеджера), а не о LR. Менеджеры

будут убеждать акционеров в том, что они работают эффективно; работают плохо => могут

быть уволены, а это негативный сигнал на рынке труда; забота о краткосрочной прибыли,

отсутствие кооперации между менеджерами

32. Внутренние механизмы обеспечения дисциплины менеджеров.

Обеспечиваются в рамках конкретного контракта.

1. Оплата по результату – система бонусов, премий, доля прибыли, комиссионные,

предоставление менеджеру части акций, стимулирует менеджера максимизировать

прибыль, т.к. он получает долю прибыли в качестве оплаты труда. Риск распространен не

эффективно: Агент работал хорошо, но П<0.

2. Проведение мониторинга – сопряжен с издержками, но позволяет акционерам знать больше

о вкладе менеджеров в работу, он позволяет также заключать новые контракты с

менеджерами на основе более достоверной информации.

3. Залог (оплата по стажу) – менеджер оставляет залог, который он теряет в случае, если будет

обнаружено, что он отлынивает от работы или работает недостаточно усердно. Проблема:

отсутствие возможности у менеджера расстаться с требуемой суммой.

4. Сделай сам (принципал берет все на себя) – проблема принципал – агент связана с тем, что

агент от лица принципала действует в собственных интересах, поэтому одно из решений:

принципал может сам осуществлять то, для чего ему нужен агент. Проблемы: безбилетники

и отсутствие выгод от специализации.

5. Реорганизация менеджмента – ротация кадров внутри фирмы. Для снижения риска у

акционеров есть возможность реорганизовать систему менеджмента фирмы (например,

ротация обязанностей), но т.к. информация асимметрична, вряд ли этот способ поможет

устранить проблему.

6. Эффективная заработная плата – из доклада: необходимо назначить такую зарплату, чтобы

в условиях когда работодатель не может полностью контролировать работника, у работника

не было стимулов отлынивать от работы. Этому способствует наличие безработицы,

которая является вынужденной в виду того, что нет лишних вакансий.

33. Создание эффективных прав собственности ( Herschel Grossman )

Основная идея: автор полагает, что ресурсы затрачиваются не только на производство, но и на

создание эффективных прав собственности, это не согласуется с традиционным подходом, где

права собственности заданы изначально.

Общие предпосылки обеих моделей: ресурсы быстротечны и не возобновляемы, государство – не

более, чем просто агент.

1-я модель, «Общий котел»:

n + 1 – индивидов,

(n+1)E – количество общедоступных и делимых ресурсов (необходимо для производства)

Механизм присвоения:

e

i

= (r

i

/ (r

i

+ ∑ r

j

)) * (n + 1)E

e

i

- количество присвоенных ресурсов i-м агентом

r

i

- количество времени и усилий, затраченных на процесс присвоения

46

Вывод: доминирующая стратегия – затрачивать хоть какие-то усилия на присвоение, в котле

ничего не останется.

Производственная функция: c

i

= e

i

α

*l

i

1-

α

, 0<α<1, c

i

- произведенные товары и услуги, l

i

-

количество времени и усилий, затраченных на процесс производства.

Задача максимизации: max c

i

, r

i

+ l

i

=1. Решение: r

i

/ l

i

=(n/(n+1)) * (α/(1-α)).

2-я модель, «Умелые ручки»:

2 агента, у каждого одна единица времени и усилий, они сами создают ресурс, но вступают за него

в борьбу.

h - затраты времени и усилий на защиту

g - затраты времени и усилий на атаку

p

i

- доля собственного ресурса, полученная i-м агентом, в результате успешной защиты

1-p

i

- доля ресурса, созданного i-м агентом, полученная j-м агентом, в результате успешной атаки

p

i

= 1/(1+θ*(g

j

/h

i

)) при g

j

> 0

p

i

= 1 при g

j

= 0, θ – коэффициент эффективности атаки по отношению к защите

Механизм присвоения:

e

i

= p

i

*E + (1-p

j

)*E

Производственная функция: c

i

= e

i

α

*l

i

1-

α

, 0<α<1, c

i

- произведенные товары и услуги, l

i

-

количество времени и усилий, затраченных на процесс производства.

Задача максимизации: max c

i

, h

i

+ g

i

+ l

i

=1.

Решение: h

i

/l

i

= g

i

/l

i

= (θ /( θ +1)^2) * (α/(1-α)).

Как обезопасить собственный ресурс от посягательств:

1) фиксированные издержки на атаку: g

j

= g

j

– k

2) социальная норма – помощь в защите: h

i

= h

i

+ p

3) повторяющееся взаимодействие

4) сдерживание: g

j

= f(h

i

), при малых θ

33. эффективная система прав собственности и ее свойства.

Система прав собственности – это те отношения порядка, те институты регламентации, которые

возникают между людьми по поводу использования ограниченных благ. Система прав

собственности состоит из:

- самих прав собственности 1-го, второго и третьего порядков:

1. владение – свобода распоряжаться активом любым образом, в т.ч. – передавать его в

собственность другому лицу или уничтожить.

2. распоряжение – весь объем полномочий пользования + возможность передать право

пользования другому лицу (напр. сдать в аренду), право извлекать и присваивать доход от

коммерческого использования актива.

3. пользование - право только пользоваться данным активом в установленном хозяином

(собственником) порядке.

- системы гарантий прав собственности.

Система прав собственности эффективна, когда (при прочих равных) лица, принимающие

решения, полностью отвечают как за позитивные, так и за негативные последствия своих

поступков. Т.е. когда собственник как обладатель права на остаточный доход (доход от актива,

остающийся после осуществления всех связанных с этим активом контрактов) совпадает с

собственником-обладателем права выбирать вид использования актива из класса разрешенных

видов.

47

Свойства эффективной системы прав собственности.

Обычно выделяют три свойства эффективных прав собственности:

1. четкость, однозначность

2. приводимость в действие. (Реализуемость)

3. обмениваемость.

Четкость и однозначность

Во-первых – ясность, или транспарентность для участников права собственности. Участники

отношений собственности должны осознавать свои права. Пример – собственность жильцов на

подъезд жилого дома (всем было бы приятнее жить в чистом и охраняемом подъезде, но жильцы

не осознают свою собственность на эту территорию и поэтому не благоустраивают ее). Пример из

Кузьминова, имхо – типичное фрирайдерство.

Во-вторых – спецификация прав собственности по отношению к свойствам объекта (delineation,

см. следующий вопрос).

Реализуемость

1. государственная истема (закон и ср-ва принуждения)

2. обычай

3. мафия

4. собственная сила

Обмениваемость

1. перераспределение путем насилия или дарения (в неразвитых обществах)

2. административное перераспределение (бюрократические и корпоративные общества)

3. рынок прав собственности

Теорема Коуза (условие эффективности прав собственности при ненулевых транзакционных

издержках): Парето-эффективное равновесие достигается, когда права собственности на объект

принадлежат агентам, у которых максимальный предельный доход от использования объекта

(доставший всех пример с домом отдыха на водоеме и загрязняющим заводом).

34-35. Проблема тонкого ограничения прав собственности и недоопределенность прав

собственности.

В законодательстве любой страны существует прямое правило, согласно которому использование

вашей собственности те должно наносить прямого ущерба собственности других лиц. Тем не

менее, на практике права собственности ограничиваются и во многих других случаях. Тонкое

ограничение прав собственности имеет место, когда ограничивается такое право использования

собственности отдельным лицом, которое связано с негативными внешними эффектами, но

которое не наносит чужой собственности прямого очевидного и постоянного вреда.

Рассмотрим завод, который загрязняет воздух (или ограничение на количество вредных примесей

в автомобильном выхлопе). Законодательство, ограничивающее использование «грязных»

технологий, ограничивает права владельцев завода, а законодательство, разрешающее такие

технологии, ограничивает права жителей окрестных городов. (хотя выбросы и рассеиваются в

воздухе, в конечном итоге, жители от них страдают).

Тонкое ограничение прав собственности возникает, когда парето-оптимальное распределение прав

собственности недостижимо через рынок прав собственности, например из-за асимметрии

информации или проблемы безбилетника (жителям станы трудно оценить ущерб, наносимый им

выбросами с завода, а также трудно выработать условия договора, которые бы устроили их всех),

а законодательно право собственности на сложный объект, использование которого ведет к

внешним эффектам, не может быть полностью урегулировано (кому, и в каких пределах

предоставить право собственности на атмосферу?).

48

В этом и заключается проблема недоопределенности прав собственности и связанное с ней

понятие “delineation”, т.е. спецификация прав собственности, или «урегулирование всех

возможных случаев использования того или иного объекта». Если говорят, что объект “delineated”,

или “completely delineated”, это означает, что все возможные способы его использования

полностью предусмотрены. В реальной жизни это невозможно, всегда существует некая зона

правовой неопределенности, порождающая конфликты.

Недоопределенность прав собственности неразрывно связана с технологическим прогрессом, так

как в результате прогресса возникают новые, ранее непредвиденные способы использования

объекта, а вместе с ними – и новые внешние эффекты. Например, развитие авиации и

горнодобывающей промышленности породило проблему «цилиндра прав собственности» -

определения прав собственности не только на участок земли, но и на воздушное пространство над

ним и недра под ним.

36. Права собственности в неоклассической теории

В базисной неоклассической модели неявно присутствует следующее допущение: все права,

имеющие ценность, в том числе право на воздушные потоки, на пространство вокруг нас и

солнечные лучи, находятся в частной собственности и не подлежат ограничению со стороны

государства. Права собственности считаются четко специфицированными, собственность является

частной и не меняет своего характера, распределение собственности не оказывает влияния на

эффективность экономической деятельности. Индивидуальные потребители имеют в

собственности различные ресурсные наборы, которые продают фирмам, использующим их в

соответствии со своими различными технологиями для производства. Распределение ресурсов

становится Парето - эффективным. Необходимо регулировать лишь четкое соблюдение прав

собственности. Эту роль выполняет государство за плату в форме налогов.

Неоклассическая теория строилась на идеях А. Пигу, который обосновывал необходимость

государственного вмешательства в экономику для коррекции «провалов рынка» т.е. экстерналий,

возникающих, когда индивид пользуется своими правами. Чем теснее социальные связи, тем

больше внешние эффекты и сложнее их регулировать. Он выступал за установление налогов на

деятельность, вызывающую отрицательные внешние эффекты, и за субсидирование деятельности,

сопровождающейся положительными внешними эффектами. Существование экстерналий

вызывает расхождения между частными и социальными издержками (по формуле: социальные

издержки равны сумме частных и экстернальных, то есть возлагаемых на сторонних лиц).

Теорема Коуза вскрыла несостоятельность такого упрощенного подхода к проблеме

экстерналий. В ней утверждается: "если права собственности четко определены и трансакционные

издержки равны нулю, то размещение ресурсов (структура производства) будет оставаться

неизменным и эффективным независимо от изменений в распределении прав собственности". Тем

самым предполагается, что в условиях нулевых трансакционных издержек (а именно из них

неявно исходила неоклассическая теория) рынок способен справляться с внешними эффектами

сам, без всякого вмешательства государства. Когда закон не запрещает заключать сделки по

поводу внешних эффектов (т. е. налоги Пигу, компенсации и т.п.), "провалов рынка" не происходит

и государство лишается оснований для вмешательства с целью корректировки рыночного

механизма.

Если трансакционные издержки равны нулю, то форма институциональной реакции на

внешние эффекты с точки зрения эффективности окончательного размещения ресурсов не имеет

значения. Спецификация прав собственности с последующим их обменом равноценна

49

установлению налога Пигу, введению количественных ограничений или вертикальной

интеграции.

Пример. Если фирма загрязняет воздух и имеет право собственности на этот воздух,

страдающие жители близлежащей деревни кооперируются и платят фирме за снижение

производства до социально оптимального уровня. Если права собственности у жителей – они

получают плату от фирмы за право производства на «их» территории.

проблема социальных издержек снимается, государство не нужно

2

.

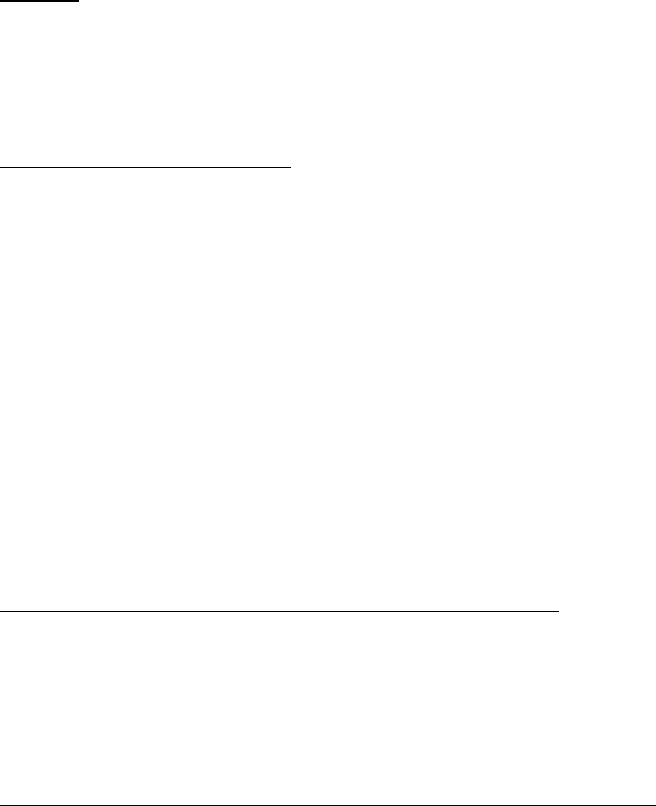

Иллюстрация теоремы Коуза на коробке Эджуорта.

Рассмотрим катание на мотоцикле по улицам посёлка, которое является благом для юноши,

обкатывающего новый мотоцикл и антиблагом для пожилого жителя посёлка (шум двигателя).

Две стороны коробки представляют количество часов езды на мотоцикле (вертикальная ось) и

деньги на остальные блага для юноши (горизонтальная). На сторонах коробки в перевёрнутом

виде – отсутствие мотоциклетного рокота и деньги для жителя.

Пусть точки K и L – исходное количество денег индивидуумов. KL – первоначальный уровень

благосостояния. Исходная аллокация была бы однозначно определена, если бы между

мотоциклистом и жителем посёлка каким-то образом было распределено право на мотоциклетную

езду. Если юноша имеет право ездить на мотоцикле 8 часов в сутки, то исходная аллокация – точка

K. L – точка, когда у жителя есть право запретить мотоциклетную езду. Если законодательство

таково, что юноша в течение 2-х часов ездит на мотоцикле, а за превышение этого лимита –

доплачивает жителю, то исходная аллокация – точка H.

Предположим, юноша катается ещё 2 часа и платит за это LR. Результат – Парето - эффективная

аллокация F. Аналогично, при исходной точке K, права у юноши, и житель платит ему KN за то,

чтобы он ездил на 2 часа меньше. Результат – Парето – эффективное G.

Если право на производство или запрещение внешних эффектов закреплено за экономическими

субъектами, то и при наличии внешних эффектов рынок может обеспечить Парето - эффективное

состояние в экономике независимо от того, кому принадлежат эти права.

При этом величина внешнего эффекта и распределение благосостояния зависят от распределения

прав собственности. Когда предпочтения индивидуумов квазилинейны, точки касания кривых

безразличия находятся на одной прямой, и величина внешнего эффекта одна и та же кому бы ни

принадлежали права собственности на внешний эффект – это иллюстрация теоремы Коуза.

2

График см. Эггертссон стр. 37.

50

H

O1

O2

F

G

M2

M1

LR

K N

8

6

4

2