Олехнович Е.А. Статистика предприятия радиоэлектронной промышленности

Подождите немного. Документ загружается.

( )

D

C

BAA

11101

⋅⋅⋅−

= (20 - 10) ·7,5 · 220 · 0,8 = + 13200.

3. Влияние продолжительности рабочего дня на годовую выработку ра.

ботника составит:

- в относительном выражении

I(B) =

07,1

8,0220710

8,02205,720

DCBA

DCBA

1100

1110

=

⋅⋅⋅

⋅⋅⋅

=

⋅

;

- в абсолютном выражении

( )

D

C

BBA

1

1

010

⋅⋅−⋅

= 10 · (7,5 - 7) ·220 · 0,8 = + 880.

4. Влияния количества рабочих дней в году на годовую выработку работ.

ника составит:

- в относительном выражении

I(C) =

96,0

8,0230710

8,0220710

DCBA

DC0BA

1000

110

=

⋅⋅⋅

⋅⋅⋅

=

⋅

.

- в абсолютном выражении

( )

D

CC

BA

1

01

00

⋅⋅⋅⋅

= 10 ·7 · (220-230) ·0,8 = - 560.

5. Влияние доли рабочих в общей численности на годовую выработку ра.

ботника составит:

- в относительном выражении

I(D) =

94,0

85,0230710

8,0230710

DCBA

D0CBA

0000

100

=

⋅⋅⋅

⋅⋅⋅

=

⋅

;

- в абсолютном выражении

( )

DD

C

BA

01000

−⋅⋅⋅

= 10 · 7 · 230 · (0,8-0,85) = - 805.

В целом:

- в относительном выражении

1,93 = 2 · 1,07 · 0,96 · 0,94.

- в абсолютном выражении

+ 12715 = + 13200 + 880 - 560 – 805.

5.3. Анализ динамики общей производительности труда и

объема продукции

Производительность труда может быть неодинаковой в различных

подразделениях предприятия (объединения). В этом случае средняя выработка

в различных подразделениях предприятиях (объединения) подсчитывается на

основе средневзвешенной (

W

−

)

51

∑

∑

=

−

T

WT

W

,

где W - выработка в различных подразделениях предприятия;

T - затраты труда в различных подразделениях предприятия.

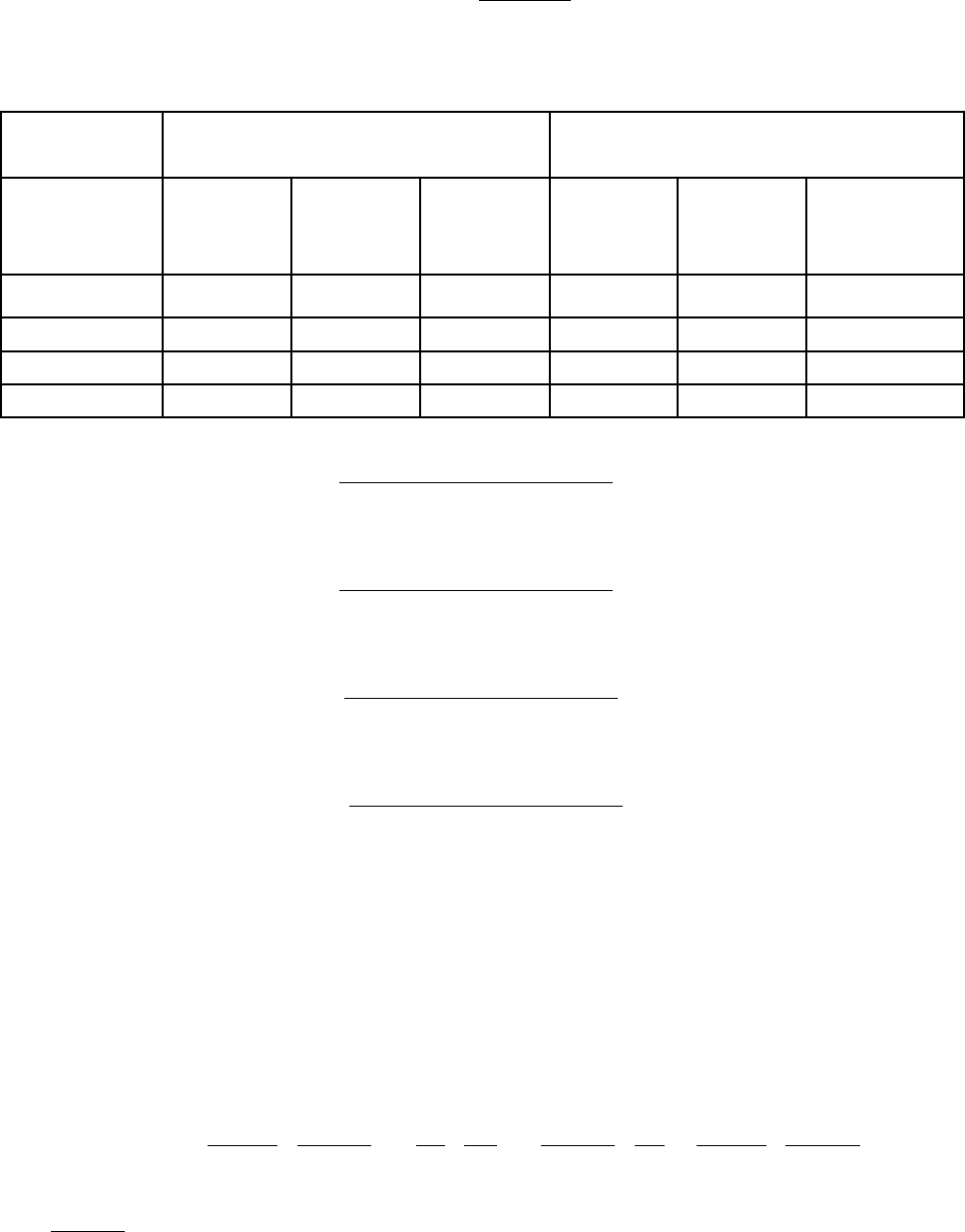

Анализ динамики производительности труда на основе показателей выра.

ботки в различных подразделениях предприятия проведем на конкретном при.

мере.

№

учас

тка

Базисный год Отчетный год

Средняя

часовая

выра.

ботка

(руб.)

Отработано

человеко-

часов

Объем про.

дукции (руб.)

Сред.

няя ча.

совая

выра.

ботка

(руб.)

Отрабо.

тано че.

ловеко-

часов

Объем про.

дукции (руб.)

W

0

T

0

T

W

ПР

000

⋅=

1

W

1

T

T

W

ПР

000

⋅=

1 60 300 18.000 70 400 28.000

2 20 500 10.000 25 600 15.000

Ито.

го:

800 28.000 1000 43.000

Общая динамика производительности труда на основе средней выработки

определяется на основе Индекса производительности труда переменного соста.

ва

)I(

.пер

.тр.пр

. Он определяется следующим образом:

∑

∑

÷

∑

∑

=

0

00

1

11

.пер

.тр.пр

T

TW

T

TW

I

.

.пер

.тр.пр

I

=

.23,1

600400

5002030060

600400

6002540070

=

+

⋅+⋅

÷

+

⋅+⋅

На производительность труда влияют два фактора.

1. Изменение средней выработки. Влияние изменения средней выработки

в подразделениях на рост производительности труда по предприятию определя.

ется на основе Индекса производительности труда постоянного состава

.пост

.тр.пр

I

.

В нем индексируемой величиной является выработка, а фиксированной - доля

затрат труда. Определяется он следующим образом:

∑

∑

=

∑

∑

=

∑

∑

=

10

11

1

10

1

11

.пост

.тр.пр

TW

TW

T

TW

T

TW

I

.

52

.пост

.тр.пр

I

=

9,1

36000

43000

6002040060

6002540070

==

⋅+⋅

⋅+⋅

.

3. Изменение затрат труда.

Влияние изменения затрат труда в подразделениях на рост производительности

труда по предприятию определяется на основе.

Индекса структурных сдвигов (

.сд.ст

.тр.пр

I

). В нем индексируемой величиной

является доля затрат труда, а фиксированной - уровень выработки.

Определяется он следующим образом.

.сд.ст

.тр.пр

I

∑

∑

÷

∑

∑

0

00

1

10

T

TW

T

TW

.

3,1

500300

5002030060

600400

6002040060

I

.сд.ст

.тр.пр

=

+

⋅+⋅

÷

+

⋅+⋅

=

.

В целом

.пер

.тр.пр

I

=

⋅

.пост

.тр.пр

I

.сд.ст

.тр.пр

I

.

1,23 = 1,19 · 1,03.

Изменение объема производства продукции в относительных и абсолют.

ных и величинах на основе индексов производительности труда.

1. В относительных величинах:

.

800

1000

03,19,1

28000

43000

T

T

T

TW

T

TW

T

TW

T

T

)

T

TW

T

TW

(

ПР

ПР

0

1

0

00

1

10

1

11

0

1

0

00

1

11

0

1

⋅⋅==

∑

∑

⋅

∑

∑

÷

∑

∑

⋅

∑

∑

=

=

∑

∑

∑

∑

÷

∑

∑

=

∑

∑

1,53 = 1,19 · 1,03 · 1,25.

2. В абсолютных величинах

∑ ∑

−

Пр

ПР

0

1

= [(

∑

∑

−

∑

∑

1

10

1

11

T

TW

T

TW

) + (

∑

∑

−

∑

∑

0

00

1

10

T

TW

T

TW

)]

∑ ∑

∑

∑

∑

+

0

00

011

T

TW

)TT(T

.

43.000 - 28.000 = [(

1000

36000

1000

43000

−

) + (36 - 35)] ·1000 + (1000 - 800) ·35.

53

15.000 = (43 - 36 + 1) ·1000 + 200 · 35.

15.000 = 8000 + 7000.

5.4. Индивидуальная производительность труда рабочих-сдельщиков

Объектом изучения в промышленности является индивидуальная произ.

водительность труда рабочих сдельщиков.

Показателем индивидуальной производительности труда рабочих сдель.

щиков является выполнение норм выработки. В общем виде он определяется

путем сопоставления нормативной и фактической трудоемкости изготовленной

продукции.

,

T

qt

qt

qt

n

ф

n

∑

∑

=

∑

∑

где q - количество изготовленных изделий;

n

t

- нормативные затраты на единицу изделия;

ф

t

- фактические затраты на единицу изделия;

Т - общие затраты труда.

В свою очередь различают два конкретных показателя норм выработки.

1. Показатель выполнение часовых норм выработки (n(ч)). Он определя.

ется следующим образом:

.опл.сд

.доп.n.осн.nбрr

ч

Т

)tt)(qq(

n

∑

++

=

,

где

r

q

- количество годных изделий;

.бр

q

- количество бракованных изделий не по вине рабочего;

.осн.n

t

- основная норма времени на единицу изделия;

.доп.n

t

- дополнительная норма времени на единицу изделия (в связи с от.

клонениями от нормативных условий работы из-за несоответствия сырья, мате.

риалов, неприспособленности инструмента, оборудования и т.д.);

.опл.сд

Т

- отработанные чел.-часы на сдельной оплате труда.

2. Показатель выполнение сменных норм выработки (n(с)). Он определя.

ется следующим образом:

,

)ТТТ(

)T()tt(q

n

.п.внс.опл.повр.опл.сд

.бр.испр.доп.n.осн.nr

c

∑

++

∑

++

=

где

.бр.испр

T

- человеко-часы, затраченные на исправление брака не по вине ра.

бочего;

54

.опл.повр

Т

- отработанные человеко-часы на повременной оплате труда;

.п.внс

Т

- человеко-часы внутрисменных простоев и прочих перерывов в ра.

боте.

Подсчет данных показателей является трудоемким делом. Например, на

машиностроительных заводах подсчет названных показателей занимает 25% и

более времени в общих затратах по учету труда и заработной платы. В связи с

этим на практике применяют менее точный, но более простой подсчет норм вы.

работки через начисленную сдельную заработную плату. Осуществляется это

по следующей формуле

,

Т

)ff(

n

стr

∑

÷

=

где

r

f

и

ст

f

- соответственно начисленная заработная плата рабочему за выпол.

нения работы определенного разряда и часовая тарифная ставка этого разряда;

Т - количество часов, отработанных рабочим за данный период.

На основе полученных данных определяется средний процент выполне.

ние рабочими установленных норм выработки по формуле среднего арифмети.

чески взвешенного индекса.

Все это имеет значение, прежде всего, с точки зрения определения обос.

нованности применяемой системы нормирования труда. Если процент выполне.

ния норм близок к ста, то установленные на предприятии нормы являются об.

основанными. Если они существенно недовыполняются или перевыполняются,

то это говорит о том, что на предприятии не все в порядке с нормированием

труда.

5.5. Статистика оплаты труда

Заработная плата представляется собой денежное вознаграждение работ.

ника. Денежные средства предприятия, идущие на оплату труда выступают в

виде фонда заработной платы. Выделяют следующие виды фондов заработной

платы.

1. Фонд часовой заработной платы. Включается зарплата, начисленная за

выполненную работу и отработанное время.

2. Фонд дневной заработной платы. Включается фонд часовой заработной

платы, компенсирующие выплаты, связанные с режимом работы и условиями

труда, оплата за неотработанное время (оплата очередных и дополнительных

отпусков, простоев не по вине рабочего, выполнение государственных обязан.

ностей и т.д.).

3. Фонд месячной (квартальной, годовой) заработной платы. Включается

фонд дневной заработной платы, поощрительные выплаты (премии, вознагра.

ждения и т.д.), выплаты социального характера (бесплатное предоставление пи.

тания и др.). Стоимость бесплатно выдаваемых работникам товаров в порядке

оплаты определяется исходя из их средней цены реализации в отчетном перио.

55

де. Если товары продавались по сниженным ценам – то учитывается разница

между их полной стоимостью и суммой, уплаченной работником.

Наиболее широкое распространение в статистике имеет понятие средняя

заработная плата.

Выделяют следующие показатели средней заработной платы (В средней

зарплате не учитывается зарплата работников несписочного состава):

А. Средняя часовая заработная плата. Определяется следующим образом:

(Фонд часовой заработной платы)/(Число отработанных человеко-часов).

В. Средняя дневная заработная плата. Определяется следующим образом:

(Фонд дневной заработной платы)/(Число отработанных человеко-дней).

Средняя дневная заработная плата = (Средняя часовая заработная

плата)·(Продолжительность рабочего дня) · (Кдоп(дн. зар.)).

где

.)зар.дн.(доп

К

- коэффициент доплат до дневной зарплаты.

Он определяется следующим образом:

.)зар.дн.(доп

К

= (Фонд дневной заработной платы) · (Фонд часовой заработной

платы).

С. Средняя месячная заработная плата. Определяется следующим об.

разом:

(Фонд месячной заработной платы) · (Среднесписочное число работников за

месяц).

При исчислении средней заработной платы в списочную численность не

включаются лица, находящиеся в командировках и отпусках без сохранения за.

работной платы, в отпусках по беременности и уходу за ребенком, не явившие.

ся по болезни и т.д.

Средняя месячная заработная плата = (Средняя дневная заработная плата) ·

· (Продолжительность рабочего месяца) · (

.)зар.мес.(доп

К

).

где

.)зар.мес.(доп

К

- коэффициент доплат до месячной зарплаты. Он определяет.

ся следующим образом:

.)зар.мес.(доп

К

= (Месячный фонд заработной платы) · (Фонд дневной заработ.

ной платы).

56

D. Средняя месячная полная заработная плата. Определяется следующим

образом:

Средняя месячная полная заработная плата = (Средняя месячная заработная

плата) · (

.)зар.пол.(доп

К

).

где –

.)зар.пол.(доп

К

- коэффициент доплат до полной зарплаты. Он определяет.

ся следующим образом:

.)зар.пол.(доп

К

= [(Фонд месячной заработной платы) + (Выплаты,

не учитываемые в фонде заработной платы) + (Доходы по ценным бумагам)] /

(Фонд месячной заработной платы).

На динамику средней заработной платы оказывает влияние изменение

зарплаты категорий промышленно-производственного персонала и динамика

структурных сдвигов. Выявить влияние названых факторов можно при помощи

соответствующих индексов: переменного состава, постоянного состава и струк.

турных сдвигов.

Что касается названых индексов, то мы их сейчас рассмотрим на более

высоком уровне.

1. Индекс переменного состава заработной платы (

.пер

.зар

I

).Определяется

следующим образом:

∑

∑

=

0

1

t0

t1

.пер

.зар

df

df

I

,

где -

01

f,f

- средняя заработная плата определенной группы промышленно-

производственного персонала в отчетном и базисном периодах.

∑

=

t

t

d

t

,

где

t

- численность определенной группы промышленно-производственного

персонала.

2. Индекс постоянного состава заработной платы (

.пост

.зар

I

). Определяется

следующим образом:

∑

∑

=

1

1

t0

t1

.пост

.зар

df

df

I

,

3. Индекс структурных сдвигов относительно изменения величины зара.

ботной платы (

I

.сд.ст

.

.зар

). Определяется следующим образом:

57

∑

∑

=

0

1

t0

t0

.сд.ст

.зар

df

df

I

.

Рассмотрим пример.

Категории

ППП

Базисный год Отчетный год

Средняя

зарплата

Количе.

ство че.

ловек

Доля ка.

тегории

в ППП

Средняя

зарплата

Количе.

ство че.

ловек

Доля кате.

гории в

ППП

f

0

t

0

d

t

0

f

1

t

1

d

t

1

Рабочие 120 400 0,8 130 450 0,75

Служащие 130 100 0,2 140 150 0,25

500 600

086,1

)2,0130()8,0120(

)25,0140()75,0130(

I

.пер

.ар

=

⋅+⋅

⋅+⋅

=

.

086,1

)2,0130()8,0120(

)25,0140()75,0130(

I

.пер

.ар

=

⋅+⋅

⋅+⋅

=

.

086,1

)2,0130()8,0120(

)25,0140()75,0130(

I

.пост

.зар

=

⋅+⋅

⋅+⋅

=

.

004,1

)2,0130()8,0120(

)25,0130()75,0120(

I

..сд.ст

.зар

=

⋅+⋅

⋅+⋅

=

.

Важное значение имеет соотношение между ростом производительности

труда и средней зарплатой. Рост зарплаты не должен превышать рост произво.

дительности труда. В противном случае это приводит к повышению себестои.

мости, снижению прибыли предприятия. В масштабе общества это вызывает

рост инфляции.

Определяется названное соотношение следующим образом

F

УЧП

:

F

УЧП

F

F

:

УЧП

УЧП

T

F

:

T

F

:

T

УЧП

:

T

УЧП

I

:

I

0

0

1

1

0

1

0

1

0

0

1

1

0

0

1

1

fw

==

=

,

где

F

УЧП

- показатель зарплатоотдачи, характеризующий стоимость, произве.

денной продукции на 1 руб. зарплаты;

УЧП

,

УЧП

01

- условно чистая продукция в базисном и отчетном периоде;

F

,

F

01

- полная заработная плата (зарплата + премии, выплаты);

T

,

T

01

- численность работников.

58

ТЕМА 6. СТАТИСТИКА ОСНОВНЫХ ФОНДОВ

6.1. Понятие и состав основных фондов.

6.2. Показатели износа и движения основных фондов.

6.3. Показатели использования основных фондов.

6.4. Показатели вооруженности труда и использования площадей пред .

приятия.

6.5. Состав, состояние, движение оборудования.

6.6. Показатели использования, технической пригодности оборудования и

производственной мощности предприятия.

6.1. Понятие и состав основных фондов

Любой процесс производства есть процесс преобразования предметов

труда, осуществляемый живым трудом при помощи средств труда. Совокуп.

ность средств труда образуют основные фонды (основные средства, основной

капитал). Они представляют собой средства труда, которые сохраняют свою на.

туральную форму и переносят свою стоимость на продукт по частям по мере

снашивания. Основными фондами объекты становятся в момент их зачисления

на баланс основной деятельности предприятия. Поэтому станок войдет в состав

основных фондов, когда поступит на тракторный завод; на станкостроительном

же заводе он будет входить в состав оборотных средств. В состав основных

фондов не включаются незаконченные объекты капитального строительства

(здания, сооружения и др.). Этим наш учет отличается от американского. В

США включается в основной капитал незавершенное строительство.

Основные производственные фонды разграничиваются на следующие ви.

ды.

1. Промышленно-производственные основные фонды. Это средства тру.

да, которые прямо и косвенно участвуют в создании продукции.

2. Непромышленные основные фонды. Они числятся на балансе промыш.

ленного предприятия, но находятся за пределами его основной деятельности.

Они разграничиваются на следующие виды.

а) Производственные непромышленные основные фонды. Это основные

фонды подсобного сельского хозяйства, строительства, торговли, общественно.

го питания и др. В статистической практике их называют еще производствен.

ными фондами других отраслей.

б) Непроизводственные непромышленные основные фонды. Это основ.

ные фонды жилищно-коммунальное хозяйство, просвещение, здравоохранение

и др.

В статистической отчетности выделяют следующие виды промышленно-

производственных основных фондов.

I. Здания. Сюда включаются производственные корпуса, складские и хо.

зяйственные помещения, конторы и др.

59

II. Сооружения. Это инженерно-строительные объекты, выполняющие

технические функции (шахты, скважины), гидротехнические сооружения (плот.

ны, шлюзы, каналы, дамбы), транспортные сооружения (мосты, дороги) и т.д.

III. Передаточные устройства. Средства труда для передачи энергии, жид.

костей и газов (линии электропередачи, трубопроводы, паропроводы и др.).

IY. Машины и оборудование. Сюда включаются:

- силовые машины и оборудования - средства труда преобразующие один

вид энергии в другой (котельные установки, турбинное оборудование, электро.

двигатели, двигатели внутреннего сгорания и т.д.);

- рабочие машины и оборудование - орудия труда непосредственно воз.

действующие на предмет труда (станки, комбайны, подъемно-транспортные,

погрузочно-разгрузочные машины и оборудование и т.д.);

- измерительные и регулирующие приборы и лабораторное оборудование

(пульты управления, испытательные стенды и др.);

- вычислительная техника.

Y. Транспортные средства (автомобили, локомотивы, вагонетки, электро.

кары и другое, что служит для перемещения грузов и людей).

IY - IX. Инструмент, производственный и хозяйственный инвентарь и

прочие основные фонды. Как правило, последнюю группу объединяют, так как

удельный вес перечисленных предметов невелик.

Выделяют активные основные фонды. Это рабочие и силовые машины,

иногда включаются сюда транспортные средства, инструмент, отдельные виды

сооружений. Остальные - пассивные основные фонды.

Основные фонды можно оценить в натуральном и денежном выражении.

Оценка в натуральном выражении применяется для характеристики состава и

технического состояния основных фондов, расчета производственной мощно.

сти предприятия, цехов, участков и т.д. Оценка в денежном выражении приме.

няется для характеристики движения и использования основных фондов, начис.

ления амортизации, определение рентабельности и т.д.

Существуют следующие виды денежной оценки основных фондов.

1. Полная первоначальная стоимость. Это стоимость основных фондов в

момент их приобретения, включая затраты на их доставку и установку.

2. Первоначальная стоимость за вычетом износа. Величина износа прини.

мается равной сумме начисленной амортизации на полное восстановление

объекта.

3. Полная восстановительная стоимость. Это стоимость воспроизводства

основных фондов в современных условиях их приобретения и ввода в эксплуа.

тацию. Применяются следующие методы определения восстановительной стои.

мости.

а) Индексный метод. Здесь восстановительная стоимость основных фон.

дов определяется путем умножения первоначальной стоимости основных фон.

дов на индекс цен.

б) Метод прямой оценки. Здесь первоначальная стоимость основных фон.

дов пересчитывается по действующим в данный момент ценам, которые доку.

60