Олехнович Е.А. Статистика предприятия радиоэлектронной промышленности

Подождите немного. Документ загружается.

совпадать. Например, у нас древесноволокнистые плиты учитываются в квад.

ратных метрах, а в США - в килограммах.

Как известно, все виды продукции измерить в натуральном, условно-на.

туральном выражении невозможно. Поэтому необходимо использовать стои.

мостной измеритель. Объем совокупной продукции, выработанной на предпри.

ятии, оценивается в стоимостном выражении. Стоимостной метод охватывает

не только готовые изделия и полуфабрикаты, но и незавершенное произ.

водство. Учет продукции в стоимостном выражении может производиться в те.

кущих (действующих) и сопоставимых ценах. Текущие (действующие) цены -

это цены, по которым в данный момент происходит реализация произведенной

промышленной продукции. Они применяются для сопоставления результатов

производства с затратами, для определения объема выручки, полученной при.

были и т.д. Для анализа динамики изменения объемов производства применя.

ются сопоставимые цены.

В рамках предприятия в качестве сопоставимых цен принимаются цены,

сложившиеся на предприятии после первого их изменения в январе текущего

года. Если в январе не было изменение цены на изделие, то в качестве сопоста.

вимой цены принимается цена на конец декабря предыдущего года. Для сезон.

ной продукции принимается в качестве сопоставимой первая сложившаяся цена

в текущем году. Для новой продукции, продукции, изготовленной по разовым

заказам, в качестве сопоставимой берется первая сложившаяся цена в текущем

году, деленная на индекс роста цен (Iц). Он определяется:

.

V

V

I

сц

фц

ц

=

где

фц

V

и

сц

V

– соответственно объем продукции предприятия данного месяца,

подсчитанный в фактических ценах этого месяца и в сопоставимых ценах янва.

ря (без учета произведенной в данном месяце новой и разовой продукции)

В масштабе отрасли, народного хозяйства определение объема произве.

денной продукции в сопоставимых ценах осуществляется при помощи индекса

цен. Осуществляется это следующим образом:

Продукция в сопоставимых ценах =

ценИндекс

ахтекущихценвПродукция

Динамика объемов производства продукции определяется при помощи

Индекса физического объема продукции (

.о.ф

I

). Он исчисляется следующим об.

разом:

.

ПР

ПР

I

сцо

сцi

.о.ф

=

где

сцi

ПР

и

сцo

ПР

- объем продукции в сопоставимых ценах в отчетном и ба.

зисном годах.

21

В международной практике для анализа динамики производства продук.

ции используется также Индекс Эджуорса - Маршалла. Он определяется следу.

ющим образом:

Индекс Эджуорса – Маршалла =

,

2

PP

Q

2

PP

Q

10

0

10

i

∑

+

∑

+

где

i

Q

и

0

Q

- количество произведенной продукции в отчетном и базисном пе.

риодах;

i

P

и

o

P

- цена продукции в отчетном и базисном периодах.

2.3. Основные показатели произведенной продукции

Существуют различные показатели объема произведенной продукции в

стоимостном выражении. Первым таким показателем является валовой оборот.

Валовой оборот характеризует в стоимостном выражении объем продук.

ции, произведенной за отчетный период всеми промышленно-производствен.

ными цехами предприятия, независимо от того, потреблена эта продукция в

других промышленно-производственных цехах или отпущена за пределы пред.

приятия. В валовой оборот, кроме стоимости продукции всех цехов предприя.

тия, включается и разница остатков полуфабрикатов, незавершенного произ.

водства на начало и конец отчетного периода (плюс или минус).

Главный недостаток валового оборота - наличие повторного счета, когда

продукция одного цеха учитывается несколько раз. Например, на заводе есть

литейный, кузнечный, механический и сборочный цех. При валовом обороте

литье будет учитываться здесь 4 раза: как стоимость самого литья, затем как

часть стоимости заготовки, затем как часть стоимость детали, затем как часть

стоимости машины. Показатель валового оборота применяется для внутриза.

водского планирования и учета. Но в силу названного недостатка он в формах

статистической отчетности не приводится. Дается только разность остатков по.

луфабрикатов и незавершенного производства на начало и конец отчетного пе.

риода (плюс или минус).

Следующий стоимостной показатель - это объем произведенной продук.

ция. Объем произведенной продукции - это конечный результат деятельности

предприятия, характеризующий общий объем созданной продукции в стои.

мостном выражении за определенный период. В состав объема произведенной

продукции (ОПП) входит:

1. Готовые изделия, выработанные за отчетный период всеми цехами

предприятия, предназначенные для реализации другим предприятиям, непро.

мышленным хозяйствам своего предприятия.

2. Полуфабрикаты своей выработки и продукция вспомогательных и под.

собных производств (ремонтных, тарных участков и цехов, производство элек.

трической и тепловой энергии, пара, газа, воды, сжатого воздуха, инструмен.

тов, приспособлений, штампов, моделей), отпущенные другим предприятиям за

22

отчетный период, своему строительству и непромышленным подразделениям

своего предприятия.

3. Стоимость работ (услуг) промышленного характера, выполненных по

заказам других предприятий или непромышленных подразделений своего пред.

приятия.

4. Стоимость работ по освоению и внедрению новой техники.

5. Стоимость тары, произведенной для отпуска другим предприятиям.

Если стоимость тары, используемой для упаковки своей продукции, оплачива.

ется потребителем сверх отпускной цены на эту продукцию, то стоимость такой

тары включается в объем промышленной продукции сверх стоимости готовой

продукции в том случае, когда это невозвратная тара собственного произ.

водства. Стоимость покупной возвратной тары в объем произведенной продук.

ции не включается. Если стоимость тары, используемой для упаковки своей

продукции, не оплачивается покупателем сверх цены на готовую продукцию, то

при определении объема промышленной продукции стоимость этой тары не

подлежит вычету из стоимости готовой продукции. Ремонт тары заказчика

включается в объем продукции (работ, услуг) в стоимостном выражении по

стоимости работ с включением стоимости израсходованных на производство

ремонта материалов предприятия. Стоимость ремонтируемой тары, а также ма.

териалов заказчика, израсходованных на ремонт тары (хотя бы и оплаченных

организацией, производящей ремонт), в объем продукции (работ, услуг) не

включается.

Объем произведенной продукции оценивается по отпускным ценам без

налога на добавленную стоимость, акцизов и других налогов и платежей из вы.

ручки, но с учетом дотаций, которые покрываются из госбюджета.

Если продукция принимается и оплачивается по отдельным этапам, то

она включается в объем произведенной продукции по стоимости законченных и

принятых этапов (так называемый товарный выпуск). Стоимость оборудования,

инструмента, произведенных для собственных нужд, включаются в объем

произведенной продукции в момент их зачисления в основные средства данно.

го предприятия. Не включается в объем произведенной продукции стоимость

сырья и материала заказчика, если предприятия их не оплатило (так называемое

давальческое сырье).

Экспортная продукция включается в объем произведенной продукции в

рублях по курсу Национального банка Республики Беларусь.

При исчислении объема произведенной продукции в масштабе отрасли,

особенно всей промышленности, возникает повторный счет. Повторный счет не

возникает при исчислении объема произведенной продукции в масштабе пред.

приятия. А он появляется тогда, когда подсчитывается продукция в рамках от.

расли, всей промышленности, ибо продукция одного предприятия идет, затем,

на переработку другому и используется им как сырье. Поэтому используются,

наряду с объемом произведенной продукции еще и следующие показатели.

1. Условно чистая продукция (добавленная стоимость). В ней, в отличие

от объема произведенной продукции, не учитывается материальные затраты

(потребленные оборотные фонды). Условно чистая продукция - это аналог ва.

23

лового национального продукта (ВНП), который исчисляется в масштабе всего

народного хозяйства.

2. Чистая продукция - это сумма заработной платы и прибыли. Чистая

продукция - это аналог национального дохода, который также исчисляется в

масштабе всего народного хозяйства.

2.4. Понятия товарная, отгруженная и реализованная продукция

Товарная продукция - объем продукции в денежном выражении, которая

предназначается для реализации. В товарную продукцию не включается вну.

тризаводской оборот. Внутризаводским оборотом считается стоимость той ча.

сти выработанных предприятием готовых изделий и полуфабрикатов, которая

используется внутри данного предприятия на собственные промышленно-

производственные нужды.

Отгруженная продукция - это отгруженная, но неоплаченная продукция.

Неоплаченная она может быть по разным причинам: срок ее оплаты еще не на.

ступил, у заказчика нет средств и т.д. В отгруженную продукцию включается и

реализованная продукция. Моментом отгрузки считается сдача продукции

транспортной организации и сдача продукции на склад получателя.

В отгруженную продукцию не включается продукция, оплаченная поку.

пателем, но не полностью отгруженная в отчетном периоде. Исключение со.

ставляет продукции, оставленная на ответственное хранение у производителя, и

оформленная сохранными расписками. Такая оговорка делается для того, чтобы

не учитывалась предоплата.

Реализованная (оплаченная) продукция - это продукция с момента ее

оплаты, т.е. с момента поступления денег от покупателя на расчетный счет

предприятия. В случае, когда предприятие реализует готовую продукцию непо.

средственно населению или выполняет для него работы (услуги) промышлен.

ного характера, стоимость их включается в реализованную продукцию с момен.

та поступления денег в кассу предприятия. В реализованную продукцию вклю.

чается также стоимость взаимозачетов за поставку продукции по товарообмен.

ным операциям, продукция, которая была реализовано в предыдущем периоде,

но деньги за которую поступили на расчетный счет в текущем периоде.

24

ТЕМА 3. СТАТИСТИКА КАЧЕСТВА ПРОДУКЦИИ И

КАЧЕСТВА РАБОТЫ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

3.1. Понятие «качество» и проблема ее измерения.

3.2. Сравнительные качественные характеристики различных товаров.

3.3. Обеспечение качества товара в производстве и потреблении.

3.4. Показатели сортности продукции и потерь от брака.

3.5. Показатели ритмичности функционирования предприятия.

3.1. Понятие «качество» и проблема ее измерения

Под качеством понимается совокупность свойств продукции, определяю.

щие степень ее пригодности удовлетворять определенные потребности. Повы.

шение качества продукции способствует росту эффективности производства,

экономии живого и овеществленного труда. Так, машины и оборудование высо.

кого качества более экономичны в эксплуатации, дольше их срок службы. Ис.

пользование ненадежных машин приводит к тому, что расходы на их эксплуа.

тацию значительно превышают затраты на их создание. Использование высоко.

качественного сырья ведет к снижению материалоемкости производства. Улуч.

шение же качества потребительских благ ведет к повышению жизненного уров.

ня. Кроме сказанного, качество продукции является одним из важнейших фак.

торов успеха в конкурентной борьбе. Об этом, например, говорит связь между

уровнем качества продукции и ее продажной ценой. Так, снижение качества

продукции на 10% ведет к понижению цены на 15%. Снижение качества на 20%

ведет к падению цены на 40%. При снижении качества до 50%, продукцию,

практически, невозможно продать.

Наиболее сложной проблемой является оценка уровня качества продук.

ции. Отдельные виды продуктов имеют сравнительные количественные харак.

теристики - производительность, грузоподъемность, энергоемкость, прочность

окраски ткани, эластичность, содержание сахара, жира в пищевых продуктах и

т.д. Для многих технических товаров длительного пользования важное значе.

ние имеют показатели долговечности и надежности. Под долговечностью пони.

мается срок функционирования изделия до первого капитального ремонта или

до полного износа. Она определяется по ресурсу (в часах) или сроку службы (в

годах). Главным содержанием теории надежности служит понятие отказа –

утрата работоспособности. При изучении надежности изделия применяются ве.

роятностные методы исследования и моделирования. Надежность выражается

через следующие показатели: выработка на отказ - среднее время работы до

возникновения отказа, вероятность безотказной работы за определенное время,

среднее число отказов в единицу времени (100, 1000 часов работы и т.д.) По.

следний показатель является наиболее распространенным. Численные значения

показателей качества устанавливаются на основе лабораторных и стендовых

испытаний продукции, данных о результатах эксплуатации и т.д.

Для некоторых видов продукции большое значение имеют признаки эсте.

тического и органолептического характера, не поддающиеся количественному

25

выражению. Понятно, не скажешь, что данный сыр в 2 раза вкуснее, чем дру.

гой. В таких случаях сводная оценка уровня качества изделий дается в баллах.

Она может осуществляться по сумме баллов или по среднему баллу.

Качество отдельных видов товаров может, в основном, выражаться одним

показателем: содержание полезного вещества, теплотворность, чистота продук.

та, т.е. отсутствие посторонних примесей и др. Для большинства остальных то.

варов качество выражается несколькими показателями. Часто между ними су.

ществует определенная связь. Она может быть, например, функциональной.

Так, качество автобуса (W), выражаемое через его годовую производитель.

ность, определяется следующим образом:

W =

A365bjg

V

Т

эн

,

где

T

н

- средняя продолжительность нахождения в рейсах (в часах);

V

э

- эксплуатационная скорость (в км/час);

g

- номинальная вместимость автобуса;

j

- коэффициент использования вместимости автобуса;

b

- коэффициент использования пробега автобуса;

A

n

- коэффициент использования фонда времени автобуса.

Связь между несколькими качественными параметрами может иметь и

корреляционный характер. Например, для обуви уравнения регрессии имеет

следующий вид:

21

X12X46Y ++

,

где

Y

- срок носки обуви (в месяцах);

X

1

- плотность материала подошвы (в кг/кв. см.);

X

2

- предел прочности сцепления подошвы с верхом обуви (в кг/кв. см.).

Определение функциональных и корреляционных связей между каче.

ственными параметрами имеет практическое значение. Установление таких

связей позволяет прогнозировать качественные характеристики предмета при

его создании, конструировании.

3.2. Сравнительные качественные характеристики различных товаров

Сложным является и вопрос, касающийся сравнения качественных харак.

теристик различных товаров, если они имеют несколько параметров. Общепри.

нятого решения такая задача пока не имеет. В экономической литературе назы.

ваются ряд предложений, основанных на сопоставлении фактических парамет.

ров качества с эталонными. За эталонные значения параметров качества можно

принимать лучшие показатели, достигнутые зарубежной или отечественной

промышленностью, установленные экспертным путем, теоретическими расче.

26

тами. Осуществляться это может разными способами. Рассмотрим это на кон.

кретном примере. Таким примером будет электрическая лампочка.

Параметры Показатель уровня качества

Лучший образец Существующий образец

Коэффициент

качества

1 2 2:1

Срок службы (час) 500 450 0,9

Светоотдача

(лм./вт.) люмен

20 22 1,1

В нашем примере (применительно к электрической лампочке) можно рас.

считать следующие показатели качества:

1. сводный коэффициент качества. Он определяется:

1.1 путем перемножения коэффициентов качества (метод Трапезникова)

т.е.

0,9 · 1,1 = 0,99.

1.2 с использованием среднегеометрической оценкой качества:

995,01,19,0 =⋅

.

2. Показатель качества с использованием относительной линейной оцен.

ки. Определяется путем простого суммирования отрицательных и положитель.

ных оценок:

(0,9 - 1) + (1,1 - 1) = (-0,1) + (+0,1) = 0.

3. Показатель качества с учетом коэффициента весомости (метод Шон.

фельда). Здесь каждому параметру качества придается определенное весовое

значение. Предположим, светоотдача в 1,5 раза важнее долговечности. В этом

случае коэффициент весомости срока службы составит 0,4, а светоотдачи - 0,6.

Данные коэффициенты устанавливаются различными методиками, в частности,

путем экспертных оценок. Качество же рассматриваемой электрической лам.

почки составит:

(-0,1) - 0,4 + (+0,1) - 0,6 = 0,002.

Здесь мы анализировали уровень качества одного товара. А если есть

несколько разных видов товаров? В этом случае предлагается следующая мето.

дика. Для нескольких видов товаров уровень качества возможно определить че.

рез Сводный индекс качества Боярского (

I

K

)

,

pq

pqi

I

1

1k

k

∑

∑

где

p

- сопоставимая цена товара;

q

1

- количество товара в отчетном году;

k

I

- индивидуальный или групповой коэффициент качества отдельных из.

делий, рассчитанный по одному или нескольким параметрам. Он определяется

следующим образом:

27

0

1

k

K

K

I

,

где

K

1

,

K

0

- соответственно уровень качества в отчетном и базисном периодах.

Сводный индекс качества Боярского можно также рассчитать с учетом

динамики изменения объемов продукции (

I

Kq

)

I

Kq

=

I

K

·

I

q

=

,

pq

pqi

pq

pq

pq

pqi

0

1k

0

i

1

ik

∑

∑

⋅

∑

∑

⋅

∑

∑

где

q

0

- количество товара в базисном году.

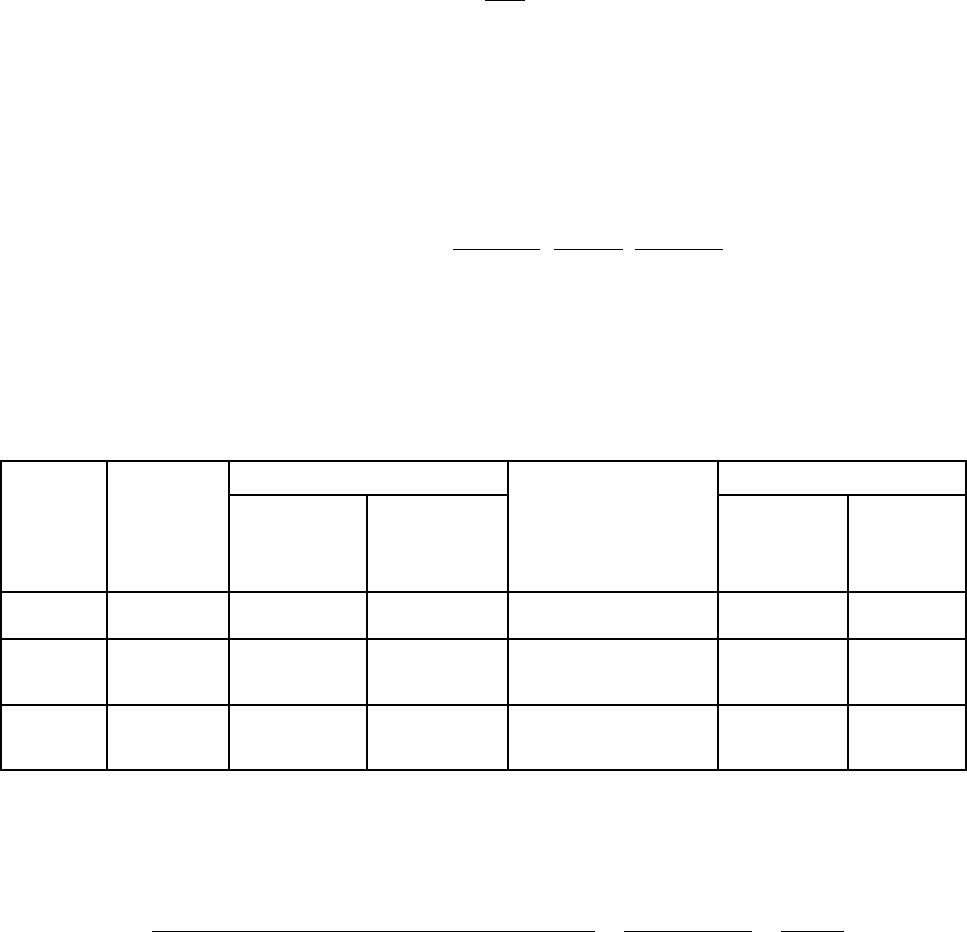

А теперь на конкретном примере рассмотрим, как подсчитывается свод.

ный индекс качества Боярского. Итак, мы имеем следующее данные.

Про.

дукция

Цена за

единицу

Выпуск (тыс. шт.)

Базисный

год

Отчетный

год

Качественные

характеристики

Уровень качества

Ба.

зисный

год

Отчет.

ный год

p

q

0

q

1

K

0

K

1

Шины 10 20 22 Ходимость

(в тыс. км.)

50 55

Сверла 1 160 170 Срок службы

(в час.)

2000 1900

Сводный индекс качества Боярского с учетом изменения динамики

производства составит:

I

Kq

=

( )

[ ]

( )

[ ]

( ) ( )

[ ]

12,1

360

5,403

160200

5,161242

11601020

17012000190022105055

==

+

+

=

⋅+⋅

⋅÷+⋅÷

3.3. Обеспечение качества товара в производстве и потреблении

Качественные характеристики изделия создаются в производстве и прояв.

ляются затем в потреблении.

В процессе производства уровень качества обычно определяется соответ.

ствием полученных параметров изделия государственным стандартам (ГОСТ),

отраслевым стандартам (ОСТ), техническим условиям (ТУ) и другим докумен.

там. Изделия с параметрами, выходящие за пределы, установленные стандарта.

ми и техническими условиями, считаются браком. Поскольку параметры у

отдельных экземпляров одного вида изделия могут быть разными, но в преде.

лах установленных допусков, то они являются изделиями различного качества.

28

Между тем окончательно потребительские свойства вещи проявляются

лишь в потреблении. Необходимо сказать, что одной из главных причин прова.

ла с выходом товара на рынок и является, как раз, расхождение между предпо.

лагаемыми свойствами вещи и реальным их проявлением в процессе потребле.

ния. Один яркий пример по этому поводу, который произошел с фирмой "Дю.

пон". В 1955 г. ученые этой фирмы синтезировали материал, получивший на.

звание "корфам" и в начале 60-х годов прошлого века начали его производство.

Его предполагали использовать в качестве заменителя кожевенного сырья в

обувной промышленности. Считалось, что этот материал долговечен, не требу.

ет особого ухода, нога в нем дышит, он не растягивается и т.д. Однако все эти

свойства при практическом использовании покупателями мало подтвердились.

Поэтому если в начале сбыт "корфама" резко возрастал, то потом он также рез.

ко пошел на спад. И уже в 1971 г. "Дюпон" вынужден был признать сложившу.

юся ситуацию безнадежной, и принял решение о прекращении производства

"корфама". Это была одна из самых дорогих неудач "Дюпона", которая прине.

сла ему убытки на 100 млн. долларов. На этом примере видно, как важно знать

проявление вещи в реальных условиях.

Проверка качественных свойств товара в процессе потребления может

происходить по-разному. Для средств производства это может осуществляться

следующим образом. Отбираются готовые изделия, проверяются их характери.

стики и затем они пронумеровываются. Потом они отсылаются выбранным ти.

пичным потребителям данной продукции. Результаты наблюдения оформляют.

ся в виде соответствующих протоколов. Проверка качества предметов потреб.

ления осуществляется чаще всего путем пробной продажи с последующей об.

работкой данных и их анализом.

Важное значение для анализа качеств товара в процессе потребления яв.

ляется обработка данных о рекламациях, гарантийном ремонте. Здесь могут ис.

пользоваться следующие показатели:

1. Удельный вес продукции по которым приняты рекламации, произведен

гарантийный ремонт в общем количестве выработанной продукции каждого

вида в целом и в том числе в связи с дефектами комплектующих, изготовлен.

ные на других предприятиях. Последний показатель важен для оценки работы

поставщиков.

2.Удельный вес отклоненных претензий в общем количестве рассмотрен.

ных претензий.

3.4. Показатели сортности продукции и потерь от брака

Уровень качества изделий, контролируемых одновременно по многим па.

раметрам, на практике часто характеризуются делением продукции по сортам и

классам. Деление продукции по сорту характерно, например, для легкой и пи.

щевой промышленности, по классам различают многие виды продукции прибо.

ростроения и т.д. Порядок их отнесения регулируется в соответствующих стан.

дартах, технических условиях.

Существует определенная система показателей сортности:

29

1. Удельный вес того или иного сорта в общем выпуске продукции.

2. Средняя сортность продукции на основе средневзвешенной величины.

Например, если выпускается 1-го сорта 300 ед. и 2-го сорта 100 ед. продукции,

то тогда

Средняя сортность =

25,1

100300

21001300

=

+

⋅+⋅

.

Показатель средней сортности применим, если виды сорта имеют номер.

Если среди них имеются сорта "высший", "экстра", то среднюю сортность вы.

числить нельзя.

3. Индекс средней цены сортности (

I

c

). Определяется он следующим об.

разом:

I

c

=

,

q

pq

q

pq

0

0

1

1

∑

∑

⋅

÷

∑

∑

⋅

где

q

,

q

01

- соответственно количество единиц изделий каждого сорта в отчет.

ном и базисном периодах

p

- сопоставимая цена единицы изделия каждого сорта.

Снижение сортности приводит к определенным финансовым потерям.

Эти потери от снижения сортности можно определить следующим образом:

∑

⋅

∑

∑

⋅

−

∑

∑

⋅

1

0

0

1

1

q

q

pq

q

pq

.

Названные показатели сортности можно исчислять лишь для однородной

по своему назначению продукции. По продукции различного назначения такие

оценки бессмысленны.

В процессе производства продукции иногда образуется брак. Он не вхо.

дит в состав готовой продукции, т.к. не является полезным результатом про.

мышленно-производственной деятельности. Брак рассматривается как отрица.

тельная характеристика деятельности предприятия.

Брак разграничивают на следующие виды. По характеру выделяют испра.

вимый брак и окончательный брак. Исправимый брак - продукт, несоответству.

ющий своему назначению, но путем соответствующих исправлений, доделок

может быть превращен в годную продукцию. До момента исправления и при.

емки он учитывается как незавершенное производство. Окончательный брак -

продукция, несоответствующая своему назначению и исправление которой тех.

нически невозможно или экономически невыгодно. По месту обнаружения вы.

деляют внутренний и внешний брак. Внутренний брак - брак обнаруженный по

месту изготовления продукции. Внешний брак - брак обнаруженный потребите.

лями.

Виды убытков от брака:

1. Убыток от окончательного брака. Определяется следующим образом:

30