Нагайчук Н.Г. Конспекти лекцій з навчальної дисципліни Фінанси

Подождите немного. Документ загружается.

32

збору, мита, податку на прибуток підприємств, та прибуткового податку з

фізичних осіб.

Податок на додану вартість:

суб’єкт оподаткування – суб’єкти підприємницької діяльності (фізичні

та юридичні особи), інші юридичні особи, що не є суб’єктами

підприємницької діяльності, фізичні особи що ввозять (пересилають) товари

на митну територію України;

об’єктом оподаткування є операції з: поставки товарів, чи послуг, місце

надання яких знаходиться на території України; ввезення або вивезення

товарів;

ставка оподаткування: 20%, 0%, без ПДВ;

база оподаткування: договірна вартість товарів (робіт, послуг), але не

нижче за звичайні ціни або митної вартості.

Таблиця 9.2

Загальнодержавні податки та обов’язкові платежі

і місцеві податки та збори

Загальнодержавні податки

та обов’язкові платежі

Місцеві податки та збори

прямі податки:

податок па прибуток підприємств;

податок на доходи фізичних осіб;

податок з власників транспортних

засобів та інших самохідних машин і

механізмів;

податок па нерухоме майно

(нерухомість);

плата (податок) за землю;

податок на промисел;

непрямі податки:

податок на додану вартість;

акцизний збір;

мито;

платежі за ресурси та інші

обов’язкові платежі:

податок з реклами;

комунальний податок;

готельний збір;

збір за паркування автотранспорту;

ринковий збір;

збір за видачу ордера на квартиру;

курортний збір;

збір за участь у бігах на іподромі;

збір за виграш у бігах на іподромі;

збір з осіб, які беруть участь у грі на

тоталізаторі на іподромі;

збір за право використання місцевої

символіки;

збір за право проведення кіно- і

телезйомок;

збір за право проведення місцевих

33

збір за спеціальне використання

природних ресурсів;

збір за геологорозвідувальні роботи,

виконані за рахунок бюджету;

відрахування та збори на

будівництво, ремонт і утримання

автомобільних доріг;

державне мито;

плата за торговий патент за деякі

види підприємницької діяльності;

аукціонів, конкурсного розпродажу й

лотерей;

збір за проїзд по території

прикордонних областей

автотранспорту, що прямує за

кордон;

збір за видачу дозволу на розміщення

об’єктів торгівлі;

збір з власників собак.

внески до цільових фондів:

збір до Фонду для здійснення заходів

щодо ліквідації наслідків

Чорнобильської катастрофи та

соціального захисту населення;

збір на обов’язкове соціальне

страхування;

збір на обов’язкове державне

пенсійне страхування;

збір на страхування на випадок

безробіття;

збір до Державного інноваційного

фонду;

збір за забруднення навколишнього

природного середовища.

Акцизний збір:

суб’єкт оподаткування – виробник або імпортер підакцизного товару.

об’єкт оподаткування – обороти з реалізації підакцизних товарів, або

митна вартість товарів, які імпортуються на митну територію України.

ставка оподаткування – дуже різниця від виду підакцизного товару.

Мито – непрямий податок, який стягується при перетині митного

кордону, тобто при імпорті, експорті та транзиті товарів.

Податок на прибуток підприємств:

платник податку: суб’єкти господарської діяльності, бюджетні, громадські

та інші підприємства, установи та організації, які здійснюють діяльність,

спрямовану на отримання прибутку; нерезиденти України, створені у будь-якій

34

організаційно-правовій формі, які отримують доходи з джерелом їх походження

в Україні;

об’єкт оподаткування – прибуток;

ставка оподаткування – 25%;

база оподаткування – валовий прибуток, який розраховуються як

валовий прибуток за вирахуванням валових витрат та амортизації.

Прибутковий податок фізичних осіб:

платник податку – фізичні особи, які отримують доходи з джерелом їх

походження на території України; можуть бути як резидентами України так і

нерезидентами.

об’єкт оподаткування – доходи фізичної особи з джерелом їх

походження на території України;

ставка податку – 15%; чисельні пільги.

Аналіз податкової системи України засвідчує її фіскальний характер,

який стимулює затратні методи виробничо-комерційної діяльності

підприємств, стримує економічний розвиток країни.

Суттєвим недоліком податкового законодавства є його нестабільність:

часті зміни у правилах стягнення податків, скасування пільг або, навпаки,

внесення нових.

Порушення встановлених законом принципів побудови податкової

системи свідчить про неефективність податкової політики.

9.4. Податкова служба та податкова робота

Податкова система передбачає наявність служби, яка здійснює

адміністрування податків і податкових платежів, а також організацію і

контроль за їх надходженням до бюджету і державних цільових фондів. В

якості такої служби виступає податкова служба.

Головна роль податкової служби – здійснювати контроль за

виконанням податкового законодавства.

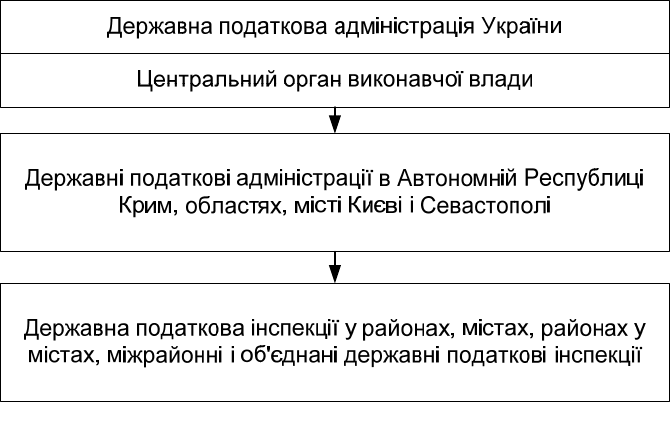

Органи державної податкової служби мають трирівневу структуру, яку

схематично подано на рис. 9.1.

Рис. 9.1. Підпорядкованість органів державної податкової служби

Державна податкова адміністрація України є центральнім органом

виконавчої влади, займає рівень міністерства в ієрархії державної влади і

представляє собою вищу ланку податкової служби.

До середньої ланки відносяться: державна податкова адміністрація в АР

Крим, державні податкові адміністрації у місті Києві та Севастополі,

державні податкові адміністрації в областях.

До низової ланки відносяться державні податкові інспекції в районах та

містах.

До функцій податкової служби в цілому відносять:

1) здійснення контролю за додержанням податкового законодавства,

правильністю обчислення, повнотою і своєчасністю сплати до бюджетів,

державних цільових фондів податків і зборів (обов’язкових платежів), а також

неоподатковуваних доходів, передбачених законодавством;

2) внесення в установленому порядку пропозицій щодо вдосконалення

податкового законодавства;

3) прийняття у випадках, передбачених законом, нормативно-правових

актів і методичних рекомендацій з питань оподаткування;

4) формування та ведення Державного реєстру фізичних осіб –

платників податків та інших обов’язкових платежів та Єдиного банку даних

про платників податків – юридичних осіб.

5) роз’яснення законодавства з питань оподаткування платникам

податків;

6) запобігання злочинам та іншим правопорушенням, віднесеним

35

36

законом до компетенції податкової міліції, їх розкриття, припинення,

розслідування та провадження у справах про адміністративні

правопорушення.

Податкова робота – це діяльність платників податків і податкової

служби по внесенню податків у бюджет і контролю за платежами. Вона

складається з таких елементів: правової регламентації встановлення й

стягнення податків, обліку платників податків і надходження податків,

установлення порядку й форми розрахунків з бюджетом.

37

Тема 10

МІСЦЕВІ ФІНАНСИ. БЮДЖЕТНИЙ ФЕДЕРАЛІЗМ І ФІНАНСОВЕ

ВИРІВНЮВАННЯ

10.1. Місцеві фінанси, їх структура та функції

10.2. Бюджетне вирівнювання, його сутність та механізм

10.3. Сутність бюджетного федералізму та його функції

10.4. Теорія сучасного федералізму

10.5. Національні схеми бюджетного федералізму

10.1. Місцеві фінанси, їх структура та функції

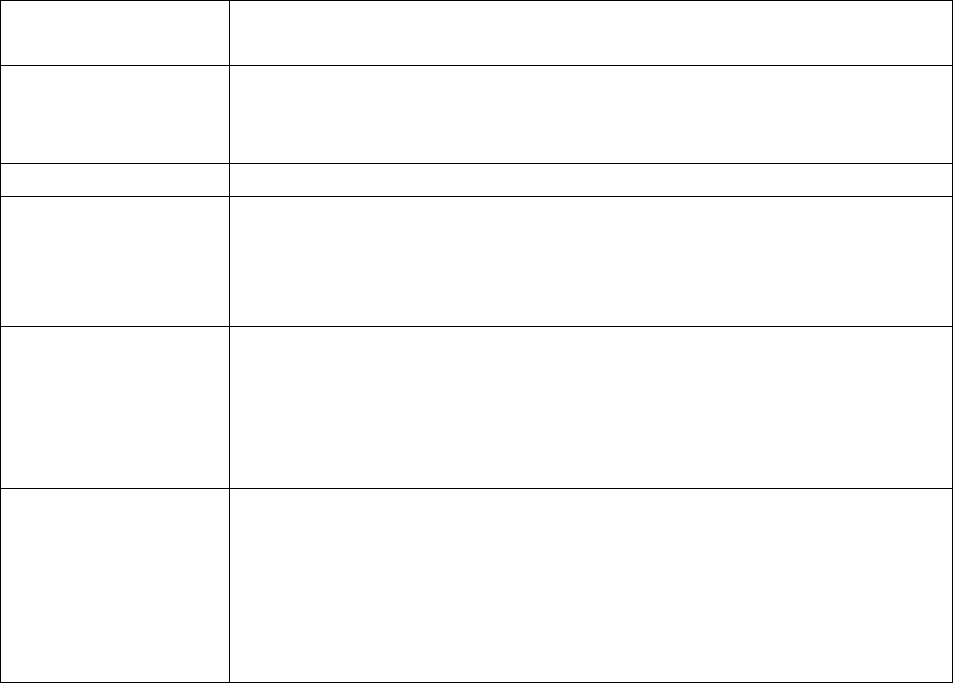

Фінанси місцевих органів влади як система включають у себе кілька

основних взаємопов'язаних структурних елементів, характеристику яких

подано у табл. 10.1.

Таблиця 10.1

Система місцевих фінансів

Елементи

системи

Структура елементів системи

Видатки

Поточні, розвитку, на фінансування власних повноважень,

обов'язкові, факультативні, на фінансування делегованих

повноважень

Доходи Власні, закріплені, передані, податкові, неподаткові

Способи

формування

доходів

Місцеві податки і збори; частки загальнодержавних

податків; комунальні платежі; доходи від майна та землі,

що належать місцевій владі; доходи комунальних

підприємств; кредити; комунальні позики; трансферти

Місцеві

фінансові

інститути

Громадські послуги; самостійні місцеві бюджети;

комунальна форма власності; позабюджетні валютні та

цільові фонди; місцеві податки і збори; комунальний

кредит; фінанси комунальних підприємств; комунальні

платежі

Суб’єкти

Територіальні громади; міські, селищні та сільські ради;

голови міст, селищ і сіл; обласні, Київська та

Севастопольська міські, районні, районні в містах Києві і

Севастополі державні адміністрації і ради; Рада Міністрів

та Верховна Рада Автономної Республіки Крим;

Міністерство фінансів України; Кабінет Міністрів та

38

Верховна Рада України

Об’єкти Фінансові ресурси у фондовій і нефондовій формах

Взаємовідносини

Між суб'єктами системи; між місцевими фінансами та

іншими ланками фінансової системи держави

Головним елементом фінансів місцевих органів влади є видатки, як

відображення функцій і завдань, що покладаються на місцеву владу.

Видатки місцевих органів влади, залежно від їхніх завдань,

поділяються на декілька функціональних видів:

обов'язкові видатки: видатки, спрямовані на виконання обов'язкових

завдань, які покладаються на всі органи місцевої влади з метою забезпечення

певних стандартів послуг у масштабах всієї країни. До обов'язкових видатків

належать також видатки місцевих органів влади, пов'язані з їхніми борговими

зобов'язаннями за кредитами та позиками;

видатки, що здійснюються для реалізації завдань у межах власної

компетенції, а також так званих добровільних або факультативних обов'язків;

видатки для реалізації делегованих (доручених) центральною владою

завдань.

Крім функціонального поділу, є поділ видатків відповідно до їхнього

економічного призначення. У зв'язку з цим законодавство більшості країн

вирізняє дві великі групи видатків:

поточні (адміністративні) видатки;

капітальні (інвестиційні) видатки.

Доходи місцевих органів влади може бути класифіковано за їхніми

джерелами та за економічною природою.

За джерелами доходи місцевих органів влади поділяються на:

податкові доходи;

неподаткові доходи (платежі, доходи від майна, що належить місцевій

владі, та від господарської діяльності підприємств комунальної

(муніципальної) форми власності, залучені місцевими органами влади на

ринку позичкового капіталу);

доходи за рахунок кредитів і позик;

трансферти від центральної влади та органів влади вищого

територіального рівня.

За економічною природою доходи місцевих органів влади поділяються

на:

власні доходи: доходи, що мобілізуються місцевою владою

39

самостійно на основі власних рішень і за рахунок джерел, визначених

місцевим органом влади. До власних доходів належать місцеві податки і

збори, доходи від майна, що належить місцевій владі, та від господарської

діяльності комунальних (муніципальних) підприємств, комунальні платежі, а

також доходи за рахунок комунальних кредитів і позик;

передані доходи: доходи, що передаються місцевій владі центральною

владою або органами влади вищого територіального рівня.

В Україні за економічною природою доходи місцевих органів влади, згідно

із законодавством, поділяються на власні, закріплені та регульовані.

Основним способом формування доходів місцевих органів влади у

більшості розвинутих країн є місцеві податки і збори. В Україні основним

способом формування доходів місцевих органів влади нині є відрахування від

регульованих доходів. Місцеві податки і збори, кредити та інші способи

формування доходів місцевих органів влади, характерні для розвинутих

індустріальних країн, в Україні відіграють незнану роль.

Під інститутами у системі місцевих фінансів, з одного боку, слід

розуміти сукупність норм права, звичаїв, традицій, культурних зразків, з

іншого – це сукупність організаційних структур, які забезпечують

функціонування місцевих фінансових систем. У системі місцевих фінансів

з'явились і розвиваються такі інститути, як самостійний місцевий бюджет,

позабюджетні, валютні та цільові фонди, комунальна власність, місцеві

податки і збори, комунальний кредит, комунальні позики, фінансові ресурси

комунальних підприємств, комунальні платежі, поточні видатки і видатки

розвитку, поточний бюджет і бюджет розвитку та ін.

Головним суб'єктом місцевих фінансів в Україні є територіальна

громада та органи місцевого самоврядування, правовий статус яких

закріплено у Конституції України.

Об'єктами системи місцевих фінансів є фінансові ресурси, що

мобілізуються, розподіляються та використовуються місцевими органами

влади для виконання покладених на них функцій і завдань. Фінансові ресурси

місцевих органів влади формуються як у фондовій, так й у нефондовій

формах.

Головними фінансовими фондами місцевих органів влади є: місцеві

бюджети, резервні, позабюджетні валютні та цільові фонди, фонди грошових

ресурсів комунальних підприємств та ін. Ресурси, що залучаються місцевими

органами влади у вигляді банківських кредитів, від розміщення місцевих

позик, та деякі інші, як правило, перебувають у нефондовій формі.

Основні форми впливу (функції) місцевих органів влади, їхніх

40

фінансів на економіку та соціальну сферу держави полягають у такому:

до фінансових систем місцевих органів влади мобілізується значна

частина валового внутрішнього продукту (ВВП). Через зазначені системи

здійснюється розподіл і перерозподіл цієї частини ВВП. Функції соціально-

економічного регулювання, які забезпечують фінанси місцевих органів влади,

не обмежуються вилученням, розподілом і перерозподілом частини ВВП.

Місцеві органи влади, подібно до держави, у сфері своєї компетенції

здійснюють також і нормативне (правове) регулювання соціально-

економічної діяльності, тобто вони встановлюють певні правила поведінки

господарюючих суб'єктів.

місцеві фінанси с фіскальним інструментом. Це дозволяє

забезпечувати ресурсами розв'язання завдань, що покладаються на місцеві

органи влади.

фінанси місцевих органів влади є інструментом забезпечення

громадських послуг. Місцеве самоврядування, як і держава, є інститутом, що

надає громадські послуги.

місцеві фінанси є інструментом економічного зростання.

За Конституцією України (ст. 140) місцеве самоврядування є правом

територіальної громади самостійно вирішувати питання місцевого значення у

межах Конституції і Законів України.

Фінансові основи інституту місцевого самоврядування визначено:

Конституцією України (ст. 7, статті 140-146), Бюджетним кодексом України

від 21 червня 2001 р., Законом України «Про місцеве самоврядування (від

27.05.1997), 4. Законом України «Про систему оподаткування» (від 2 лютого

1994 р.).

Місцеві фінанси – це система формування, розподілу і використання

доходів територіальними громадами та місцевими органами влади з метою

виконання делегованих та закріплених за ними функцій і завдань.

Структура місцевих фінансів України:

самостійні місцеві бюджети;

фінанси комунальних підприємств.

Найважливішими передумовами демократичної держави є

самостійність і незалежність місцевих органів влади, які започатковано

Європейською хартією місцевого самоврядування. На сьогодні до

Європейської хартії місцевого самоврядування входять понад 30 країн.

Європейська хартія місцевого самоврядування передбачає відокремлення

місцевих органів влади від державної влади, повну їхню незалежність

41

самостійність у виконанні делегованих і закріплених за ними функцій у межах

своєї компетенції і за рахунок власних і закріплених доходів.

Система місцевих бюджетів складається з бюджету Автономної

Республіки Крим, обласних, районних бюджетів, бюджетів районів у містах і

бюджетів місцевого самоврядування.

Бюджети місцевого самоврядування – це бюджети територіальних

громад сіл, селищ, міст та об'єднань.

Самостійність місцевих бюджетів гарантується власними та

закріпленими за ними на стабільній основі загальнодержавними доходами, а

також правом самостійно визначати напрями використання коштів місцевих

бюджетів.

Мінімальні розміри місцевих бюджетів визначаються на основі

нормативів бюджетної забезпеченості на одного мешканця з урахуванням

економічного, соціального, природного та економічного стану відповідних

територій, виходячи з рівня мінімальних соціальних потреб, установлених

законодавством.

Місцевий бюджет може складатися із загального і спеціального фондів.

Спеціальний фонд має формуватися з конкретно визначених джерел

надходжень і використовуватися на фінансування конкретно визначених

цілей.

Спеціальний фонд – це класичний випадок закріплення джерела

доходів за статтею видатків, за якого певні види доходів призначаються на

фінансування певних видів видатків.

Спеціальні фонди було введено з метою поліпшення звітності за

державні кошти, які раніше спрямовувалися до численних позабюджетних

фондів, тобто для підвищення прозорості у використанні державних коштів.

Місцевий бюджет поділяється на поточний бюджет і бюджет

розвитку.

Поточний бюджет використовується для виконання як власних, так і

делегованих повноважень. Кошти поточного бюджету спрямовуються на

фінансування установ і закладів виробничої і соціальної інфраструктури, що

утримуються за рахунок бюджетних асигнувань, а також на фінансування

заходів щодо соціального захисту населення.

Кошти бюджету розвитку спрямовуються на реалізацію програм

соціально-економічного розвитку відповідної території, пов'язаних зі

здійсненням інвестиційної та інноваційної діяльності, а також на

фінансування субвенцій та інших видатків, пов'язаних з розширеним