Нагайчук Н.Г. Конспекти лекцій з навчальної дисципліни Фінанси

Подождите немного. Документ загружается.

22

Тема 9

ПОДАТКИ. ПОДАТКОВА СИСТЕМА

9.1. Соціально-економічна сутність податків та їх функції

9.2. Елементи оподаткування. Класифікація податків

9.3. Сутність податкової системи та принципи її побудови

9.4. Податкова служба та податкова робота

9.1. Соціально-економічна сутність податків та їх функції

Поняття «податок» першим розкрив А. Сміт у роботі «Дослідження про

природу та причина багатства народів». За його словами, «податок – це тягар,

що накладається державою у формі закону, який передбачає і його розмір, і

порядок сплати».

В історії оподаткування зазвичай виділяють три етапи.

Перший етап – від древнього світу і до початку середньовіччя –

це зародження інституту податків, які мали випадковий і тимчасовий

характер, справлялися у примітивних формах, дуже часто у натуральному

вигляді.

Другий етап охоплює XVI XVIII ст. та характеризується становленням

феодальних держав, грошових господарств країн, бурхливим розвитком

податків, які практично стягувалися за все, що можна: вікна, двері, майно,

бороди, спадщину, землю, будинки, товари, прибутки, з холостяків, євреїв,

проституток, покійників і т.п.

Третій етап – від кінця XVIII ст. до теперішнього часу – відзначається

як найцивілізованіший період розвитку податків. Саме у цей час набувають

поширення ідеї про законність і природність обкладання для задоволення

державних потреб, обґрунтовуються найважливіші засади оподаткування такі

як рівномірність, визначеність, зручність, дешевизна справляння податків.

Кількість податків зменшується, вони стають більш одноманітними, держава

відмовляється від дріб'язкових зборів та віддає перевагу тим, які можуть

суттєво поповнити скарбницю. Відпрацьовуються технічні прийоми збирання

податків. Свого найвищого розквіту і вдосконалення податки набувають в

умовах ринкового господарства.

Отже, виникнення податків і податкової системи та їх розвиток тісно

пов'язано з виникненням і розвитком держави.

Податок – це обов’язковий елемент фінансової системи держави

незалежно від того, яку модель економічного розвитку вона обирає, які

політичні сили знаходяться при владі. Відсутність податків паралізує

фінансову систему держави у цілому, робить її недієздатною, та у кінцевому

підсумку – позбавляє будь-якого сенсу.

Податку притаманні такі риси:

стягнення податку виступає одностороннім процесом з боку держави і

має обов’язковий характер для конкретного платника;

податки відображають односторонній рух коштів від населення та

підприємств до держави, який не супроводжується одночасно наданням

певних благ, матеріальних цінностей, як це характерно для товарного обміну;

не має цільового призначення;

може сплачуватись тільки до бюджету, а не до іншого грошового

централізованого або децентралізованого фонду;

є виключно атрибутом держави і базується на актах вищої юридичної

сили.

Таким чином, податки – це обов’язкові платежі, які законодавчо

встановлюються державою, сплачуються юридичними та фізичними особами

у процесі розподілу та перерозподілу частини вартості валового внутрішнього

продукту й акумулюються у централізованих грошових фондах для

фінансового забезпечення виконання державою покладених на неї функцій.

Економічний зміст податків відображається взаємовідносинами

господарюючих суб’єктів та громадян, з одного боку, та держави – з іншого, з

приводу формування державних фінансів. За своїм економічним змістом

податки є основним інструментом державного розподілу і перерозподілу

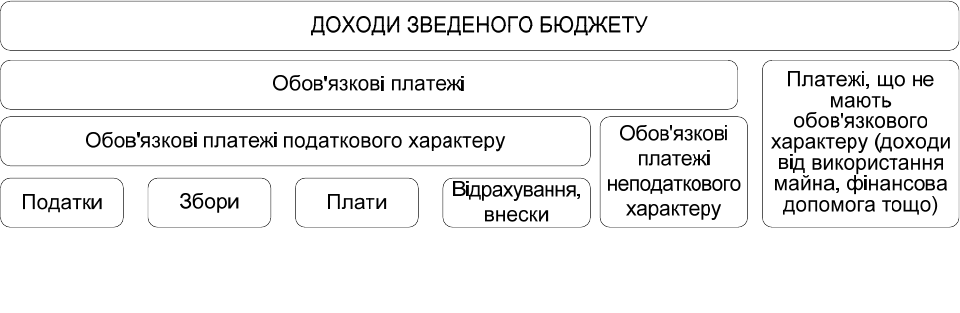

доходів та фінансових ресурсів (рис. 9.1).

Рис. 9.1. Структура доходів зведеного бюджету

Матеріальною основою податків є реальна сума грошових коштів, що

23

24

мобілізуються державою. При перерозподілі національного доходу податки

забезпечують органи державної влади частиною нової вартості у грошовій

формі. Ця частина національного доходу, привласнена у формі податків,

перетворюється у централізований фонд фінансових ресурсів держави.

З організаційно-правової сторони податок – це обов’язковий платіж,

який надходить до бюджетного фонду у визначених законом розмірах і у

встановлені строки.

Однак, податки не єдина форма акумуляції грошових коштів, що

надходять в бюджет та інші державні централізовані фонди. У структурі доходів

бюджету, крім податків, існують інші обов’язкові платежі податкового

характеру (див. рис. 9.1), а саме: збори – обов’язкові платежі, які мають разовий

фіскальний характер і їх сплата пов’язана із компенсацією певних витрат

організації діяльності; плати – обов’язкові платежі, які справляються з платників

за умови конкретного еквівалентного обміну між ними та

державою;відрахування, внески – обов’язкові платежі з юридичних та фізичних

осіб, яким притаманні ознаки цільового призначення.

Серед функцій податку відрізняють такі: фіскальна, розподільчо-

регулююча та стимулююча, причому останню функцію відрізняють не всі

вчені економісти.

Сутність фіскальної функції полягає у тому, що податки служать для

формування фінансових ресурсів держави. Фіскальна функція є матеріальною

запорукою функціонування суспільства. З розвитком та удосконаленням

виробництва значення фіскальної функції податків зростає.

За допомогою фіскальної функції податків здійснюється формування

бюджету та інших державних фондів за рахунок частини національного

доходу.

Розподільчо-регулююча функція полягає у тому, що за допомогою

податків відбувається перерозподіл валового внутрішнього доходу між

державою та її суб’єктами, причому держава здатна регулювати вартісні

пропорції такого розподілу. Ця функція у свою чергу може бути розділена на

підфункції: економічну та соціальну.

Економічна полягає у регулюванні державою економічної діяльності,

яке може здійснюватись у стимулюючому або стримуючому напрямах.

Соціальна – у перерозподілі частини доходів найбагатшої верстви населення

шляхом різної форми соціальної допомоги найбіднішій частині населення.

Отже, податки являють собою інструмент державного втручання в

економічні процеси та розподільчі відносини, що мають місце у суспільстві.

Використовуючи такий інструмент, держава повинна оптимально

враховувати інтереси трьох сторін оподаткування: держави, платників

податків, громадян, які отримують суспільні блага.

9.2. Елементи оподаткування. Класифікація податків

Справляння податків засновується на виділенні таких елементів

системи оподаткування: суб’єкт і носій податку, об’єкт і одиниця

оподаткування, джерело сплати, податкова ставка і квота. Між цими

поняттями існує певне підпорядкування, яке найпростіше можна

проілюструвати, поставивши до них запитання:

суб’єкт хто сплачує?

об’єкт що оподатковується?

одиниця з чого обчислюється?

джерело з чого сплачується?

ставка скільки сплачується?

квота яка частка доходу утримується?

Суб’єкт податку – учасник процесу оподаткування (платник, держава,

державні установи). У більшості випадків в ролі суб’єкта податку виступає

платник. Також до суб’єкта податку належать особи, які сприяють сплаті

податків (банки та фінансові установи, податкові агенти, збирачі податків,

зборі та мита), та які здійснюють обчислення податку (платники податку,

податкові агенти, податкові органи).

Платник податків – юридичні особи, їх філії, відділення, інші

відокремлені підрозділи, що не мають статусу юридичної особи, а також

фізичні особи, які мають статус суб’єктів підприємницької діяльності чи не

мають такого статусу, на яких згідно із законами покладено обов’язок

утримувати та/або сплачувати податки і збори (обов’язкові платежі), пеню та

штрафні санкції.

Об’єкт оподаткування вказує на те, що саме оподатковується тим чи

іншим податком (доходи, прибуток, додана вартість, майно, використовувані

природні ресурси, певні юридичні дії (наприклад, нотаріальні – передача

права власності на майно) і ін. Об’єкт оподаткування має бути стабільним,

піддаватись чіткому обліку, мати безпосереднє відношення до платника,

відображати саме його (а не сторонніх юридичних чи фізичних осіб) вплив на

даний об’єкт.

25

26

Податкова ставка – це законодавчо встановлений розмір податку чи

збору на одиницю оподаткування. Існують два підходи до встановлення

податкових ставок: універсальний і диференційований. При універсальному

встановлюється єдина для всіх платників ставка, при диференційованому –

кілька. Диференціація ставок може відбуватись

у двох напрямах. Перший – у розрізі платників, коли для більшості платників

виділяється основна ставка, а також знижені й підвищені ставки для окремих

платників. Другий – у розрізі різних характеристик і оцінок об’єкта

оподаткування.

Одиниця оподаткування – це частина об’єкта оподаткування,

стосовно якої відбувається встановлення нормативів і ставок обкладення,

тобто одиниця. Вона покладається в основу виміру об’єкта оподаткування та

може бути виражена як у грошовому так і у натуральному вимірі.

Джерело сплати податку – фонд, явище чи предмет, з якого

сплачується податок.

База оподаткування – законодавчо встановлена частина доходів чи майна

платника податків, яка враховується при розрахунку суми податку.

Податкові пільги – це законодавчо встановлені винятки із загальних

правил оподаткування, які надають платнику можливість зменшити суму

податку, що підлягає сплаті, або звільняють його від виконання окремих

обов’язків та правил, пов’язаних з оподаткуванням.

Податкова квота – це частка податку в доході платника. Її може бути

визначено в абсолютному розмірі й у відносному виразі. Значення податкової

квоти полягає у тому, що вона характеризує рівень оподаткування. З позицій

соціальної справедливості механізм оподаткування обов’язково має включати

податкову квоту. Проте при цьому значно зменшуються податковий вплив і

можливості використання податків як фінансових регуляторів. Тому у

практиці оподаткування податкові квоти законодавчо не встановлюються.

Податковий період – це законодавчо встановлений період, на протязі

якого визначається база оподаткування.

Податкова ставка – це законодавчо встановлений розмір податку на

одиницю податкової бази. Існують два підходи до встановлення податкових

ставок: універсальний і диференційований. При універсальному

встановлюється єдина для всіх платників ставка, при диференційованому –

кілька. Диференціація ставок може відбуватись у двох напрямах. Перший – у

розрізі платників, коли для більшості платників виділяється основна ставка, а

також знижені й підвищені ставки для окремих платників. Другий – у розрізі

27

різних характеристик і оцінок об’єкта оподаткування.

Тверді ставки встановлюються у грошовому виразі на одиницю

оподаткування у натуральному обчисленні. Вони можуть бути двох видів:

фіксовані – встановлені у конкретних сумах, відносні – визначені відносно до

певної величини (наприклад, у процентах до мінімальної заробітної плати).

Процентні ставки встановлюються тільки щодо об’єкта

оподаткування, який має грошовий вираз (адже сума податку має тільки

грошовий вираз, за винятком натуральних податків). Вони поділяються на три

види: пропорційні, прогресивні та регресивні.

Пропорційні – це єдині ставки, що не залежать від розміру об’єкта

оподаткування. Вони спрощують податкову роботу та найбільш відповідають

принципу рівності платників.

Прогресивні – це такі ставки, розмір яких зростає у міру збільшення

обсягів об’єкта оподаткування. Прогресія шкали оподаткування може бути

простою і ступінчастою. При простій підвищені ставки застосовуються до

всього об’єкта оподаткування, результатом чого є вкрай невигідні для

платника інтервали оподаткування його розмірів. При ступінчастій шкалі

прогресії підвищені ставки застосовуються не до всього об’єкта

оподаткування, а тільки до тієї його величини, що перевищує інтервальні

обмеження. У даному випадку багато що залежить від стрімкості й крутизни

прогресії. Стрімкість характеризує розміри інтервалів – чим вони менші, тим

стрімкіша прогресія. Крутизна характеризує співвідношення максимальної й

мінімальної ставок. Обидва ці показники при поміркованій податковій

політиці мають бути помірними, створюючи відносно пільгові умови для

верств населення з низьким рівнем доходів і не надто контрибуційні для осіб

з високими доходами.

Регресивні ставки, на відміну від прогресивних, зменшуються

у міру зростання об’єкта оподаткування. Вони необхідні тоді, коли держава

намагається стимулювати подібне зростання. У такій політиці є свій резон, адже

багатство суспільства – це сукупність багатства його членів, а регресивні ставки

стимулюють створення і зростання багатства.

В залежності від різних ознак податки розділяють на декілька груп, які

подано у табл. 9.1.

Таблиця 9.1

Класифікація податків

Класифікаційна ознака Види податків

28

Прямі

За об’єктом обкладення

Непрямі

Загальнодержавні

В залежності від органу який взиває податок

Місцеві

Загальні

За порядком використання

Спеціальні

На доходи

На майно

За економічним змістом та сутністю

На споживання

Розкладні

За способом стягнення

Окладні

Прямі податки – це податки, які сплачуються платником у залежності

від величини доходу, що він отримує. Прямі податки сприяють такому

розподілу податкового тягаря, при якому більше платять ті члени суспільства,

котрі мають вищі доходи. Такий принцип оподаткування більшістю

економістів світу визначається найсправедливішим. Разом з тим форма

прямого оподаткування потребує і складного механізму стягнення податків,

бо виникають проблеми обліку об’єкта оподаткування й ухилення від сплати.

Непрямі податки – це податки, які сплачуються у залежності від

зроблених витрат. Як правило, вони становлять деяку частку від ціни товарів

(робіт, послуг), які є об’єктом купівлі платника податків.

Загальнодержавні податки – податки, які встановлюються вищим

органом влади.

Місцеві податки встановлюються місцевими органами влади та

управління. Можливі різні варіанти встановлення місцевих податків:

у вигляді надбавок до загальнодержавних податків. Рівень надбавки

визначають місцеві органи відповідно до встановлених обмежень;

введення місцевих податків за переліком, що встановлюється вищими

органами влади. Вибір податків здійснюється місцевими органами влади;

впровадження місцевих податків на розсуд місцевих органів без будь-

яких обмежень з боку центральної влади.

Загальні податки – податки, які сплачує платник оподаткування

у звичайних умовах. Більшість податків відносяться до цієї групи податків.

Спеціальні податки – це податки, які сплачуються на випадок

стихійного лиха, зумовлені війною та іншими надзвичайними діями.

Податок на доходи – податки, які сплачуються у залежності від рівня

29

прибутку чи доходу, що отримує платник податків. Вони можуть бути

єдиними (податок на прибуток підприємств) чи диференційованими

(прибутковий податок).

Податок на споживання (на витрати) – це обов’язковий платіж, що

сплачується покупцем при покупці того чи іншого товару (робіт чи послуг).

Його розмір не залежить від рівня доходів, що отримує платник податку.

Податок на майно – це платіж, який сплачує власник майна.

Розкладні податки спочатку встановлюються у загальній сумі

відповідно до потреб держави у доходах, потім цю ж суму розкладають на

окремі частини по територіальних одиницях, а на низовому рівні – між

платниками.

Окладні податки передбачають встановлення спочатку ставок,

а відтак і розміру податку для кожного платника окремо. Загальна величина

податку формується як сума платежів окремих платників.

9.3. Сутність податкової системи та принципи її побудови

Податкова система – це сукупність встановлених законодавством

держави податків, зборів, відрахувань й інших платежів до бюджетів і фінансових

інститутів, а також вся інфраструктура, пов’язана з обрахуванням, обліком,

контролем і своєчасною сплатою обов’язкових платежів».

Близький до нього, але має більш вузький смисл термін система

оподаткування. У статті 2 Закону України “Про систему оподаткування”

дається таке його визначення: “Сукупність податків і зборів (обов’язкових

платежів) у бюджети і державні цільові фонди, що стягуються у

встановленому законами України порядку, становить систему

оподаткування”.

Податкова система містить у собі такі елементи:

систему оподаткування: система податків і зборів; механізми і

способи розрахунку та сплати податків і зборів;

платники податків: юридичні особи; фізичні особи;

контролюючі органи: державна податкова служба;державна митра

служба;

пенсійний фонд;

фонд соціального страхування.

Однією із важливих складових податкової системи є принципи її

побудови, до яких відносять:

30

1) забезпечення реалізації головного напрямку державної фінансової

політики;

2) стабільність нормативно–правового забезпечення;

3) економічна зацікавленість;

4) соціальна справедливість в однаковій мірі відносно юридичних та

фізичних осіб;

5) рівне податкове навантаження;

6) принцип вигідності;

7) економічна ефективність;

8) гнучкість.

Наведені принципи є загальними для побудови податкової системи будь-якої

держави. Але на різних етапах розвитку держави найбільшу актуальність мають

різні принципи побудови податкової системи. Так, зокрема у Законі України «Про

податкову систему» наведені принципи,

на базі яких побудовано податкову система України. Згідно з цим нормативно-

правовим актом принципами побудови системи оподаткування є:

стимулювання науково-технічного прогресу, технологічного

оновлення виробництва, виходу вітчизняного товаровиробника на світовий ринок

високотехнологічної продукції; стимулювання підприємницької виробничої

діяльності та інвестиційної активності – введення пільг щодо оподаткування

прибутку (доходу), спрямованого на розвиток виробництва;

обов'язковість – впровадження норм щодо сплати податків і зборів

(обов'язкових платежів), визначених на підставі достовірних даних про об'єкти

оподаткування за звітний період, та встановлення відповідальності платників

податків за порушення податкового законодавства;

рівнозначність і пропорційність – справляння податків з юридичних

осіб здійснюється у певній частці від отриманого прибутку і забезпечення

сплати рівних податків і зборів (обов'язкових платежів) на рівні прибутку і

пропорційно більших податків і зборів (обов'язкових платежів) – на більші

доходи;

рівність, недопущення будь-яких проявів податкової

дискримінації – забезпечення однакового підходу до суб'єктів

господарювання (юридичних і фізичних осіб, включаючи нерезидентів) при

визначенні обов'язків щодо сплати податків і зборів (обов'язкових платежів);

соціальна справедливість - забезпечення соціальної підтримки

малозабезпечених верств населення шляхом запровадження економічно

обґрунтованого неоподатковуваного мінімуму доходів громадян та

31

застосування диференційованого і прогресивного оподаткування громадян,

які отримують високі та надвисокі доходи;

стабільність – забезпечення незмінності податків і зборів

(обов'язкових платежів) і їх ставок, а також податкових пільг протягом

бюджетного року;

економічна обґрунтованість – встановлення податків і зборів

(обов'язкових платежів) на підставі показників розвитку національної

економіки та фінансових можливостей з урахуванням необхідності досяг-

нення збалансованості витрат бюджету з його доходами;

рівномірність сплати – встановлення строків сплати податків і зборів

(обов'язкових платежів), виходячи з необхідності забезпечення своєчасного

надходження коштів до бюджету для фінансування витрат;

компетенція – встановлення і скасування податків і зборів

(обов'язкових платежів), а також пільг їх платникам здійснюються відповідно

до законодавства про оподаткування виключно Верховною Радою України,

Верховною Радою Автономної Республіки Крим і сільськими, селищними,

міськими радами;

єдиний підхід – забезпечення єдиного підходу до розробки

податкових законів з обов'язковим визначенням платника податку і збору

(обов'язкового платежу), об'єкта оподаткування, джерела сплати податку і

збору (обов'язкового платежу), податкового періоду, ставок податку і збору

(обов'язкового платежу), строків та порядку сплати податку, підстав для

надання податкових пільг;

доступність – забезпечення дохідливості норм податкового

законодавства для платників податків і зборів (обов'язкових платежів).

Податкову систему України встановлено Законом “Про систему

оподаткування”, який було прийнято в 1991 р. У 1994 р. цей Закон отримав

нову редакцію з урахуванням змін та доповнень, які мали місце в 1992 –1993

рр. Нині діє редакція з доповненнями до закону, прийнята в 1997 р. До нього

включено як податки, так і інші обов’язкові платежі, що справляються в

Україні, з поділом їх на загальнодержавні та місцеві. Окремі податки

регулюються також спеціальними законодавчими актами.

Перелік загальнодержавних податків та обов’язкових платежів і

місцевих податків і зборів подано у табл. 9.2.

Бюджети всіх рівнів формуються за рахунок податків і зборів, причому

переважна їх частина – за рахунок податку на додану вартість, акцизного