Милявська Е.П., Ісаншина Г.Ю., Сердюк О.М. (укл.) Конспект лекцій з дисципліни Податкова система

Подождите немного. Документ загружается.

12

Продовження таблиці 1.2

Теорія єдиного

податку

Різні часи Єдиний податок –

це єдиний, винятковий

податок на визначений об'єкт

оподатковування

Теорія

пропорційного і

прогресивного

оподатковування

Різні часи Податкові ставки

встановлюються в

єдиному чи відсотку збільшуються в міру

росту доходу платника податків

Теорія

перекладання

податків

Середина XVII ст. Розподіл податкового тягаря можливо

лише в процесі обміну.

1.3 Податки і бюджетний процес

Сутність оподатковування полягає в прямому вилученні державою

визначеної частини валового суспільного продукту у свою користь для

формування бюджету, тобто централізованих фінансових ресурсів. Єдиним

джерелом податків незалежно від їхнього об'єкта є валовий національний доход.

Податок — не перша форма акумуляції коштів бюджетом. З історії розвитку

оподатковування відомо про існування доменов, регалії (безхазяйної, митної,

судової, монетної) і ін. Податок же припускає наявність високого рівня розвитку

правосвідомості й економіки. Ніяка держава не може існувати без стягування

податкових платежів.

Основна дохідна частина бюджету - це саме податки. Так, у США податки

складають 90% бюджету, у Німеччині - 80%, у Японії - 75%. У Росії частка

податків в основному відповідає світовим показникам.

До неподаткових джерел доходів російського бюджету можна віднести

надходження від реалізації державних запасів, зовнішньоекономічної діяльності,

1

3

продажу приналежного державі майна, а також доходи від майна, що знаходиться

у федеральній власності (мал. 1.1).

Без податків немає бюджету. Стан бюджету також впливає на розвиток

оподатковування. Зв'язок податків і бюджету має двосторонній і нерозривний

характер.

У бюджетному процесі пріоритет зберігається за витратами, величина яких

визначає дохідну частину, а в зв'язку з постійною необхідністю збільшення

державних витрат закономірним стає і постійне збільшення оподатковування.

1.4 Функції податків

Оподатковування виконує чотири найважливіші функції, кожна з який

реалізує те чи інше практичне призначення податків

Фіскальна функція

— основна, вона означає формування доходів за

допомогою акумулювання в бюджеті і позабюджетних фондах коштів для

реалізації державних програм. Ці кошти витрачаються на соціальні послуги,

господарські потреби, підтримку зовнішньої політики, безпеки, адміністративно-

управлінські витрати, платежі по державному боргу.

Соціальна функція

реалізується за допомогою нерівного оподатковування

різних сум доходів. За допомогою даної функції доходи перерозподіляються між

різними категоріями населення. Прикладами реалізації розподільної (соціальної)

функції є прогресивна шкала оподаткування прибутку й особистих доходів,

податкові знижки, акцизи на предмети розкоші.

Регулююча функція

націлена на досягнення за допомогою податкових

механізмів тих чи інших задач податкової політики держави. Дана функція

припускає вплив податків на інвестиційний процес, спад чи зростання

виробництва, а також його структуру.

Суть регулюючої функції в тім, що податками обкладаються ресурси, що

14

направляються на споживання, а ресурси, що направляються на нагромадження

виробничих фондів, звільняються від оподатковування. Тому дана функція має

три складові:

стимулююча підфункція

має на увазі систему пільг і звільнень, наприклад

для сільськогосподарських виробників;

дестимулююча підфункція

має метою за допомогою підвищення ставок

податків обмежити розвиток ігорного бізнесу, підвищити мито, призупинити вивіз

капіталу з країни і т. ін.;

відтворювальна підфункція призначена для акумуляції засобів на

відновлення використовуваних ресурсів.

Контрольна функція

дозволяє державі відслідковувати своєчасність і

повноту надходження в бюджет податкових платежів, зіставляти їхню величину з

потребами у фінансових ресурсах і в кінцевому рахунку визначати необхідність

реформування податкової системи і бюджетної політики.

1.5 Сукупність принципів оподатковування

Принципи оподатковування

— це базові ідеї і положення, застосовувані в

податковій сфері. У системі оподатковування можна виділити економічні,

юридичні й організаційні принципи

Економічні принципи

вперше були сформульовані в 1776 р. А.Смітом. В

даний час вони іменуються інакше і можуть бути коротко охарактеризовані в

такий спосіб.

Принцип справедливості.

Відповідно до цього принципу кожен повинен

брати участь у фінансуванні витрат держави відповідно до своїх доходів і

можливостей. Дві центральні ідеї цього принципу такі: 1) сума стягнутих податків

повинна визначатися в залежності від величини доходів платника податків; 2) той,

хто одержує більше благ від держави, повинний платити більшу суму податків.

1

5

(Методологічною основою принципу справедливості є прогресивне і шедулярне

оподатковування.)

Принцип домірності

передбачає збалансованість інтересів платника

податків і державного бюджету. Цей принцип характеризується кривою Леффера,

що показує залежність податкової бази від зміни ставок податку, а також

залежність бюджетних доходів від податкового тягаря. Ефект кривої перебуває в

зростанні надходжень у бюджет з ростом податків, якщо ставка складає до 50%, і

в зниженні надходжень, якщо ставка більш 50%. Дана концепція одержала

визнання в 70 — 80-і рр. XX ст.

Принцип врахування інтересів платників податків

заснований на двох

принципах А.Сміта: принципі визначеності (сума, спосіб і час платежу повинні

бути точно відомі платникові податків) і принципі зручності (податок стягується в

такий час і такий спосіб, що найбільш зручні для платника). Проявом цього

принципу є також простота числення і сплати податку.

Принцип економічності

базується ще на одному принципі А.Сміта,

відповідно до якого необхідно скорочувати витрати на стягування податку По

своїй суті принцип економічності (ефективності) означає, що суми зборів по

окремому податку повинні перевищувати витрати на його обслуговування,

причому в кілька разів.

Юридичні принципи оподатковування -

це загальні і спеціальні принципи

податкового права, суть яких буде розкрита в розділі 4 посібника

Організаційні принципи оподатковування —

це положення, на яких

базується побудова податкової системи і здійснюється взаємодія її структурних

елементів. До організаційних принципів оподатковування відносяться:

а) принцип єдності податкової системи;

б) принцип рухливості оподатковування;

в) принцип множинності податків;

г) принцип вичерпного переліку податків.

1

6

1.6 Політика податків: сучасні проблеми і тенденції

Після другої світової війни і в наступні роки в ряді закордонних країн були

проведені податкові реформи. Досвід держав зі сформованою ринковою

економікою дозволяє виявити загальні закономірності розвитку податкових

систем.

Стимулювання приватного підприємництва в 50 - 70-і рр. вирішувалося за

допомогою універсальних податкових інструментів, у тому числі надання

податкових пільг інвесторам, підприємствам видобувних галузей, транспорту,

авіабудуванню, при експорті продукції і послуг, на проведення НДДКР.

Початок 80-х рр. майже повсюдно було відзначено лібералізацією систем

прибуткового податку. Основна тенденція — зниження податкових ставок з

одночасним розширенням оподатковуваної бази і скороченням пільг.

Реформування систем непрямого оподатковування характеризувалося

зменшенням мита, зниженням рівня акцизних зборів, доданням універсального

значення податку на додаткову вартість (ПДВ) і посиленням ролі цього податку,

що у 70 - 80-і рр. став заміняти податок з обороту.

У 80-і рр. і на початку 90-х рр. XX в. ведучі країни світу провели податкові

реформи, спрямовані на прискорення нагромадження капіталу і стимулювання

ділової активності. Це знайшло вираження в зниженні ставок корпораційного

податку.

У результаті проведених податкових реформ намітилися дві важливі

тенденції фіскального реформування: в одній групі країн (США, Австралія,

Японія й ін.) основна увага була приділена перетворенням прямого

оподатковування; країни — члени ЄС основні зусилля направили на підвищення

значення непрямого оподатковування.

У післявоєнний період намітилися і динамічно розвиваються ще два

17

напрямки —

гармонізація податкових систем і гармонізація податкової

політики

, що припускають гармонізацію основних показників податкових

систем, податкового права різних країн, проблем міжнародного подвійного

оподатковування й антиоподатковування, оподатковування інвестиційної

діяльності.

У 1993р. був розроблений документ, що виконує роль

Світового

податкового кодексу

, у якому дане сучасне розуміння податкової системи,

перевірене на досвіді багатьох країн; приведені рекомендації для розробки

національного податкового законодавства; розглянуті питання створення

ефективного податкового апарату.

2 ПОДАТОК ЯК ЕКОНОМІЧНА І ПРАВОВА КАТЕГОРІЯ

2.1 Поняття і визначення податку

Учені і суспільні діячі постійно починали спроби дати дефініцію податку не

тільки з економічних, але і з юридичні позиції. А. Сміт визначав податок як тягар,

що накладається державою в законодавчому порядку, у якому передбачені його

розмір і порядок сплати. Він затверджував, що податки для того, хто їх виплачує, -

ознака не рабства, а волі.

Розуміння терміна «податок» сприяє правильному застосуванню норм

законодавства, дає можливість визначити обсяг повноважень суб'єктів податкових

відношень. Але саме головне — це неможливість без точного визначення цього

терміна правильно сформулювати фінансову чи інші види відповідальності

платника податків. У російському законодавстві існує наступне визначення:

«Під

податком, збором, митом і іншим платежем розуміється обов'язковий внесок у

бюджет відповідного рівня чи в позабюджетний фонд, здійснюваний платниками

в порядку і на умовах, обумовлених законодавчими актами»

. Дане визначення не

1

8

розкриває цілком правових ознак податку й утрудняє відмінність податкового

платежу від неподаткового.

Правознавці розглядають податки як обов'язкові й індивідуально-безоплатні

платежі в бюджет і позабюджетні фонди. Так, по визначенню, запропонованому С.

Пепеляєвим, податок є

«єдино законна (установлювана законом) форма

відчуження власності фізичних і юридичних осіб на засадах обов'язковості,

індивідуальної безплатності, безповоротності, забезпечена державним

примушенням, що не носить характер покарання чи контрибуції, з метою

забезпечення платоспроможності суб'єктів публічної влади».

У даному юридичному трактуванні виділяються наступні основні моменти,

важливі для розуміння суті оподатковування:

а) прерогатива законодавчої влади затверджувати податки;

б) головна риса податку - однобічний характер його встановлення;

в) податок є індивідуально безоплатним;

г) сплата податку — обов'язок платника податків, що не породжує

зустрічного обов'язку держави;

д) податок стягується на умовах безповоротності;

е) мета стягування податку — забезпечення державних витрат узагалі, а не

якої-небудь конкретної витрати.

2.2 Податки й інші державні вилучення і платежі

В області оподатковування розроблені два варіанти рішення проблеми

юридичного трактування податку:

а) до податків відносять будь-які вилучення засобів для формування

дохідної частини бюджету;

б) податок є одна з форм фіскальних платежів, що відповідає визначеним

вимогам.

1

9

Вибір одного з зазначених варіантів залежить від особливостей

національного законодавства.

Як юридичний критерій відмінності податку від неподаткового платежу

запропонована ознака нормативно-галузевого регулювання, відповідно до якого

податкові відносини регламентуються нормами податкового законодавства, а

неподаткові обов'язкові платежі — нормами інших галузей права.

Використовуючи цей юридичний критерій розмежування, можна певним

чином представити види податкових вилучень .

Розходжень між податками, зборами, митом й іншими платежами з

юридичної точки зору й у визначенні податку, даному в російському

законодавстві, не мається. Види податкових платежів і їхній зміст приведені на

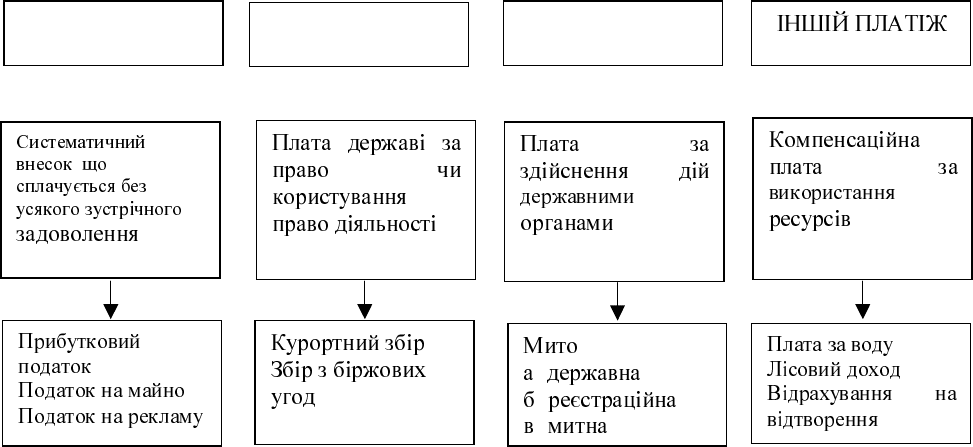

рис. 2.1.

Рисунок 2.1 Види податкових платежів

Обов'язок по сплаті податку завжди виникає при наявності об'єкта

оподатковування. При сплаті мита чи збору завжди присутні спеціальна мета і

спеціальні інтереси. Стягуються вони тільки з того, хто звертається у відповідні

органи з проханням надання потрібних йому послуг.

ПОДАТОК

ЗБОР

МИТО

,

:

) ;

) ;

)

2

0

Для найбільш повної характеристики податку доцільно виділити наступний

перелік юридичних ознак:

а) податок — це відчуження частини власності суб'єктів у доход держави;

б) податок встановлюється і вводиться законом;

в) податок — це обов'язковий внесок, сплата якого носить примусовий

характер;

г) внесення податку відбувається в грошовій формі;

д) податок сплачується на основі безплатності;

е) податки вносяться в чи бюджет позабюджетний фонд;

ж) податки — абстрактні платежі, що за звичаєм не мають цільового

призначення.

2.3. Класифікація податків

У теорії оподатковування для класифікації податків використовують різні

підстави.

По способі стягування

розрізняють:

прямі податки

, що стягуються безпосередньо з майна чи доходів платника

податків. Остаточним платником прямих податків є власник майна (доходу). Ці

податки підрозділяються на:

реальні прямі податки

, що сплачуються з урахуванням не дійсного, а

передбачуваного середнього доходу платника;

особисті прямі податки

, що сплачуються з реально отриманого доходу і

враховують фактичну платоспроможність платника податків;

непрямі податки

, що включаються в ціну товарів і послуг. Остаточним

платником непрямих податків є споживач товару. У залежності від об'єктів

стягування непрямі податки підрозділяються на:

непрямі індивідуальні

, котрими обкладаються строго визначені групи

21

товарів;

непрямі універсальні

, котрими обкладаються в основному всі товари і

послуги;

фіскальні монополії

, якими обкладаються всі товари, виробництво і

реалізація яких зосереджені в державних структурах;

мито,

якими обкладаються товари і послуги при здійсненні експортно-

імпортних операцій.

У залежності від органа, що встановлює і має право змінювати і

конкретизувати податки, останні підрозділяються на:

федеральні (загальнодержавні) податки,

елементи яких визначаються

законодавством країни і є єдиними на всій її території. Їх встановлює і вводить у

дію вищий представницький орган. Однак ці податки можуть зараховуватися в

бюджети різних рівнів;

регіональні податки

, відмітною рисою яких є встановлення елементів

податку відповідно до законодавства країни законодавчими органами її суб'єктів;

місцеві податки,

що вводяться місцевими органами влади відповідно до

законодавства країни. Вони вступають у дію тільки на підставі рішення,

прийнятого на місцевому рівні. Ці податки завжди надходять у місцеві бюджети.

По цільовій спрямованості

введення податків розрізняють:

абстрактні (загальні) податки

, призначені для формування дохідної

частини бюджету в цілому;

цільові (спеціальні) податки

, що вводяться для фінансування конкретного

напрямку державних витрат. Для цільових платежів часто створюється

спеціальний позабюджетний фонд.

У залежності

від суб'єкта - платника податків

виділяють наступні види

податків:

податки, що стягуються з фізичних осіб

;

податки, що стягуються з юридичних осіб (підприємств і організацій);