Милявська Е.П., Ісаншина Г.Ю., Сердюк О.М. (укл.) Конспект лекцій з дисципліни Податкова система

Подождите немного. Документ загружается.

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ДОНБАСЬКА ДЕРЖАВНА МАШИНОБУДІВНА АКАДЕМІЯ

Конспект лекцій

з дисципліни

«Податкова система»

для студентів економічних спеціальностей

усіх форм навчання

КРАМАТОРСЬК 2001

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ДОНБАСЬКА ДЕРЖАВНА МАШИНОБУДІВНА АКАДЕМІЯ

Укладачі:

Милявська Е.П.

Сердюк О.М.

Ісаншина Г.Ю.

Конспект лекцій

з дисципліни

«Податкова система»

для студентів економічних спеціальностей

усіх форм навчання

До друку прим. Затверджено на засіданні

Проректор з навчальної кафедри “Облік і аудит”

роботи А.М. Фесенко протокол №

КРАМАТОРСЬК 2001

4

УДК 658

Конспект лекцій з дисципліни «Податкова система» для студентів економічних

спеціальностей усіх форм навчання / Укладачі Е. П. Милявська, Г.Ю. Ісаншина

О.М. Сердюк, . – Краматорськ: ДДМА. 2001. – 85с.

Укладачі: Е.П. Милявська, ст. викладач

О.М. Сердюк, асистент

Г.Ю. Ісаншина, асистент

Відповідальний за випуск: О.В.Акімова, доцент

5

ЗМІСТ

Передмова

1 Роль податків в економічній системі суспільства

1.1 Становлення і розвиток оподатковування

1.2 Загальні і часткові теорії податків

1.3 Податки і бюджетний процес

1.4 Функції податків

1.5 Сукупність принципів оподатковування

1.6 Політика податків. Сучасні проблеми і тенденції

2 Податок як економічна і правова категорія

2.1 Поняття і визначення податку

2.2 Податки й інші державні вилучення і платежі

2.3 Класифікація податків

3 Елементи закону про податок

3.1 Правове значення елементів закону про податок

3.2 Суб'єкт оподатковування (платник податків)

3.3 Предмет і об'єкт оподатковування

3.4 Масштаб податку та одиниця оподатковування

3.5 Податкова база

3.6 Податковий і звітний періоди

3.7 Ставка податку і метод оподатковування

3.8 Податкові пільги

3.9 Порядок і способи обчислення податку

3.10 Способи і терміни сплати податку

3.11 Порядок сплати податку

4 Податкове право

4.1 Поняття податкового права

4.2 Принципи податкового права

6

4.3 Відносини податкового права з іншими галузями права

4.4 Джерела податкового права

5 Основи міжнародного податкового права

5.1 Мети міжнародного співробітництва в податковій сфері

5.2 Види міжнародних договорів

5.3 Міжнародне подвійне оподатковування

5.4 Офшорні механізми в міжнародному оподатковуванні

6 Система оподатковуванні в Україні

6.1 Законодавчо визначені податки і збори

6.2 Підходи до створення податкової системи України

7 Система управління державною податковою службою в Україні

7.1 Структура системи управління державною податковою службою

7.2 Задачі й основні функції державних податкових адміністрацій

7.3 Права, обов'язки і відповідальність посадових осіб

7.4 Посадові особи державних податкових адміністрацій, їх правовий і

соціальний захист

8 Податки закордонних країн

8.1 Роль податкової системи і фінансів держави в регулюванні економіки

8.2 Податки США

Список літератури

7

ПЕРЕДМОВА

Податкові реформи, проведені в останні роки, показали значення впливу

податків на розвиток соціально-економічних ресурсів в Україні, через те що

податки - найбільш ефективний інструмент регулювання економічних процесів.

Державне регулювання економіки шляхом використання податкових інструментів

повинне бути спрямоване на забезпечення і підтримку збалансованого

економічного росту, ефективне використання ресурсів, стимулювання

інвестиційної і підприємницької активності.

“Податкова система” є спеціальною дисципліною, що розкриває теоретичні

основи і практичні питання формування податкової політики підприємства в

рамках податкового законодавства. Фахівець в області управління, економіки,

фінансів і бухгалтерського обліку повинний усвідомити, що метою податкової

політики є розкріпачення сил ринку, подолання спаду виробництва, стимулювання

пріоритетних сфер діяльності і структурних перетворень.

Метою вивчення дисципліни є глибоке засвоєння основ побудови

податкової системи, принципів взаємодії її складових частин у рамках

податкового права.

8

1 РОЛЬ ПОДАТКІВ В ЕКОНОМІЧНІЙ СИСТЕМІ СУСПІЛЬСТВА

1.1 Становлення і розвиток оподатковування

Податкова система виникла одночасно з появою держав.

Перший етап

розвитку оподатковування (древній світ і середні століття) характеризується

неорганізованістю і випадковим характером цього процесу. Податки існували у

виді безсистемних платежів, переважно в натуральній формі. Внаслідок зміцнення

товарно-грошових відносин податки приймали в основному грошову форму.

У Європі до XVII в. розвиті системи оподатковування були відсутні, але до

кінця століття податки стають основним джерелом дохідної частини бюджету

багатьох держав. У цей

другий період

розвитку оподатковування з'являються

системи, що включають прямі і непрямі податки.

Проблеми теорії і практики оподатковування почали розроблятися в Європі

в останній третині XVIII в. Основоположник теорії оподатковування -

шотландський економіст і фінансист А. Сміт (1723 - 1790 р.), автор книги

«Дослідження про природу і причини багатства народів» (1776 р.).

Третій період

розвитку зв'язаний зі становленням науково-теоретичних

поглядів на природу оподатковування. Після першої світової війни були проведені

науково обґрунтовані податкові реформи і закладено фундамент сучасної

податкової системи.

Сучасний період

розвитку оподатковування характеризується більш

глибоким теоретичним обґрунтуванням його проблем. У 80-і рр. XX ст. одержала

визнання бюджетна концепція, відповідно до якої податкові надходження є

продукт двох факторів — податкової ставки і податкової бази. У 80 — 90-і рр.

промислові країни з розвинутою ринковою економікою провели податкові

реформи, спрямовані на удосконалення систем прямих і непрямих податків,

стимулювання ділової активності.

9

Початок 90-х рр. - це період відродження і формування податкової системи

Росії. Податки замінили існуючу систему планового розподілу прибутку

підприємств. Держава стала впливати на розвиток процесів у суспільстві за

допомогою оподатковування.

Однак дотепер не існує ідеальних податкових систем. В усіх країнах

ведуться теоретичні пошуки наукового обґрунтування податкової політики і

практичні пошуки ефективної і справедливої методики оподатковування. Для

досягнення цих цілей необхідно в першу чергу знання податкових теорій.

1.2 Загальні і приватні теорії податків

Податкова теорія

— це система наукових знань про суть і природу

податків, їхньої ролі і значенні в житті суспільства. Податкові теорії являють

собою моделі побудови податкових систем держави з різним ступенем

узагальнення.

Існують узагальнені розробки (загальні теорії податків) і дослідження з

окремих питань оподатковування (часткові теорії податків).

Загальні теорії податків

відбивають призначення оподатковування в

цілому. Коротко охарактеризуємо загальні теорії, починаючи із середніх століть

(табл. 1.1).

Суть

теорії обміну

— безоплатний характер оподатковування, тобто,

сплачуючи податок, громадяни купують у держави послуги по охороні, підтримці

порядку й ін.

Відповідно до

атомістичної теорії

як різновиду попередньої, податок —

результат договору між сторонами, по якому підданий вносить державі плату за

різні послуги. Ніхто не може відмовитися від податків, що є платою громадян за

одержувані вигоди. Відповідно до теорії насолоди податки — це ціна, що

сплачується громадянином за одержувані задоволення від суспільного порядку,

1

0

справедливого правосуддя, володіння власністю.

Теорія податку як страхової премії

розглядає податки як платіж, що

сплачується на випадок настання якого-небудь ризику. Платник податків як

комерсант у залежності від доходів страхує свою власність від війни, стихійного

лиха, пожежі і т. ін.

Прихильники класичної теорії розглядають податки як один з видів

державних доходів, що повинні покривати витрати по утриманню уряду. При

цьому яка-небудь інша роль (наприклад, регулювання економіки) податкам не

приділяється; мито і збори не розглядаються як податки.

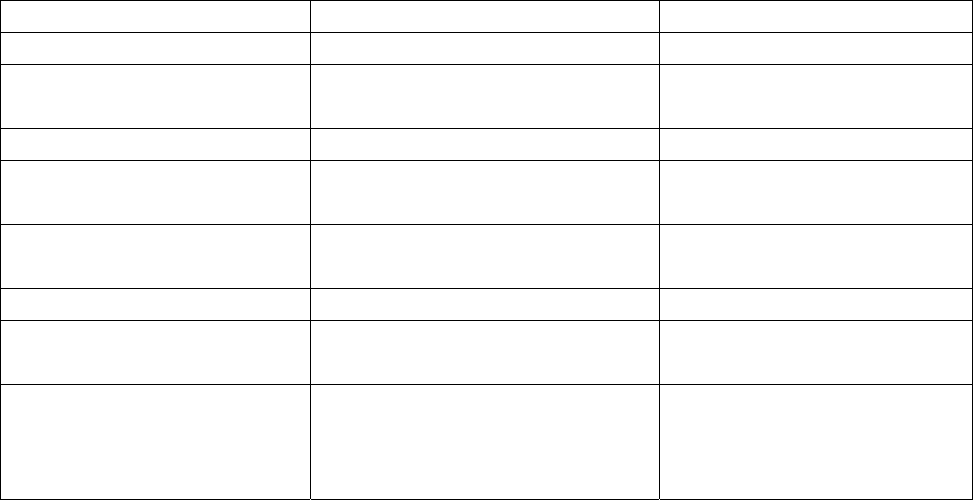

Таблиця 1.1 - Загальні теорії податків

Назва Період Основоположники

Теорія обміну Середні століття -

Атомістична теорія Епоха Освіти

С. де Вобан, Монтеск'є,

Гоббс, Вольтер, Мірабо

Теорія насолоди Перша половина XIX ст. Ж Сімонд де Сісмонді

Теорія податку як

страхової премії

Перша половина XIX ст.

Дж Мак-Куллох, А.

Тьєр

Класична теорія

Друга половина XVIII -

перша половина XIX ст.

А Сміт, Д. Рікардо

Кейнсианська теорія Перша половина XXст. Дж. Кейнс

Монетаристська теорія в. . 50-і рр. XX ст.

М Фрідман

Теорія економіки

пропозиції

Початок 80-х рр. XX ст.

М. Берні, Г. Стайн, А.

Леффер

Центральна ідея кейнсианської теорії полягає у тому, що податки — це

головний важіль регулювання економіки й один з доданків її розвитку. При цьому

великі заощадження як пасивне джерело доходу заважають росту економіки, тому

їх варто вилучати за допомогою податків.

На кількісній оцінці грошового обігу заснована монетаристська теорія,

відповідно до якої податки поряд з іншими компонентами впливають на

11

звертання, вилучаючи зайву кількість грошей (а не заощаджень, як у

кейнсианській теорії) і тим самим знижуючи кількість несприятливих факторів

для розвитку економіки.

Теорія економіки пропозиції

в більшому ступені, чим дві попередні,

розглядає податки як один з важливих факторів економічного розвитку і

регулювання. Відповідно до цієї теорії зниження податкового тягаря приводить до

бурхливого росту підприємницької й інвестиційної діяльності.

До

приватних теорій податків

відносяться теорія співвідношення прямого

і непрямого оподатковуванні, теорія єдиного податку, теорія пропорційного і

прогресивного оподатковування і теорія перекладання податків (табл. 1.2).

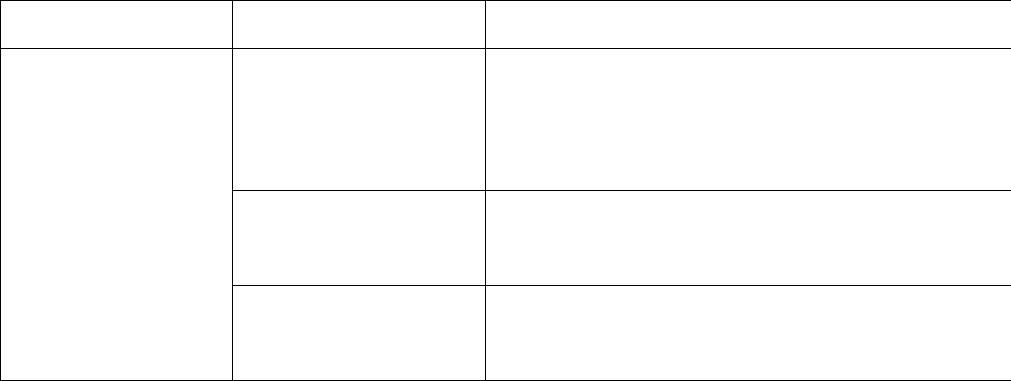

Таблиця 1.2 – Приватні теорії податків

Назва Період Суть теорії

Раніше

середньовіччя

Податкові системи будуються на прямому

оподатковуванні, непрямі податки

вважаються шкідливими

Кінець середніх

століть

Податкові системи будуються на

непрямому оподатковуванні

Теорія

співвідношення

прямого і

непрямого

податку

Кінець XIX ст. Необхідно підтримувати баланс між

прямими і непрямими податками