Михайловська І.М., Ларіонова К.Л. Гроші та кредит

Подождите немного. Документ загружается.

ТЕMA 11. Комерційні банки

355

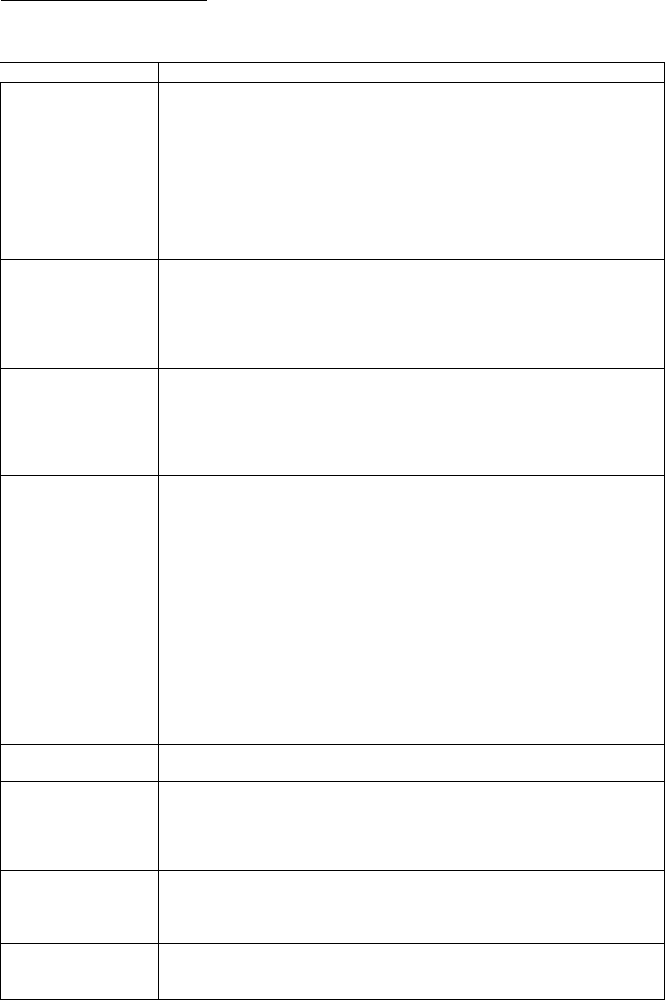

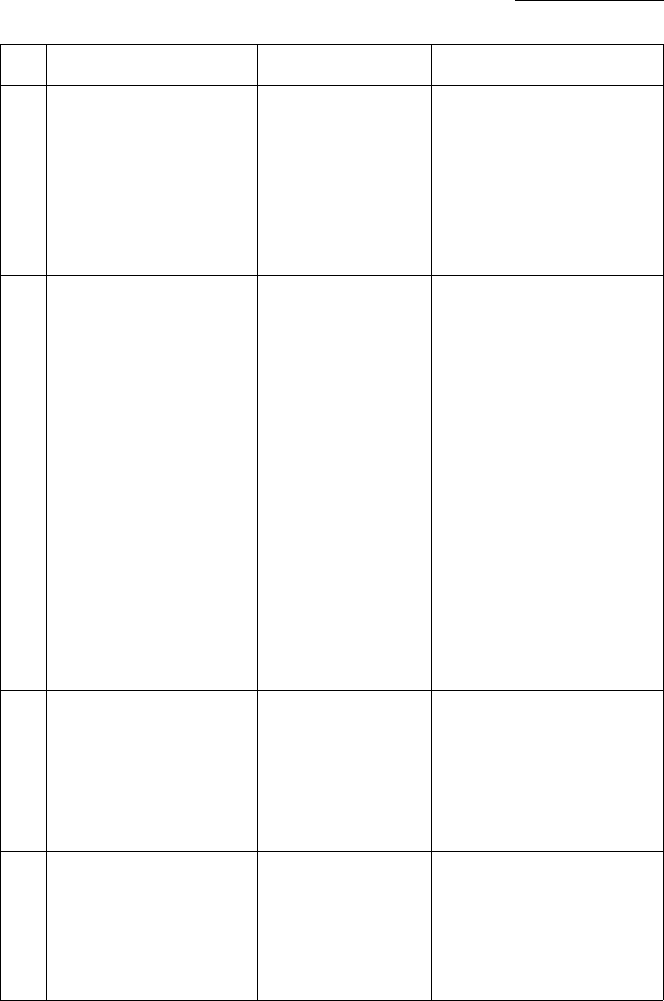

Таблиця 11.4.

Основні базові продукти комерційних банків

Назва продукту

І. Розрахунково-

касове

обслуговування

2. Депозитні

операції

3. Валютообмінні

операції

4. Кредитні

операції

5. Гарантійні

операції

6. Вексельні

операції

7. Документарні

операції

8. Послуги по

використанню

пластикових карток

Приклади різновидів

- розрахункове обслуговування - безготівкові розрахунки ha

основі документів, поданих на паперових носіях;

- електронне розрахункове обслуговування - система "Банк-

клієнт" (безготівкові розрахунки за допомогою модельного

зв'язку);

касове обслуговування (операції клієнтів, пов'язані з готівкою);

інкасування торгової виручки клієнтів банку (доставка виручки

від торгових точок клієнта у банк);

перевезення коштів (доставка коштів або інших цінностей у

місце, зазначене клієнтом)

- терміновий депозит в іноземній або національній валюті

(залучення коштів юридичних осіб на депозитні рахунки з метою

забезпечення активних операцій банку на фіксований термін);

- депозитний рахунок до вимоги (залучення кредитних ресурсів

від юридичних осіб з метою забезпечення активних операцій

банку);

- конвертація валюти (здійснення купівлі-продажу валюти на

запит клієнта);

- обслуговування корпоративного клієнта на вторинному ринку

ОВДП;

- обслуговування корпоративного клієнта на первинному ринку

ОВДП

терміновий кредит;

- поновлювана кредитна лінія;

непоновлювана кредитна лінія;

овердрафт;

- фінансування експорту;

- довготерміновий валютний кредит (у доларах США) по лінії

ЄБРР для малих та середніх підприємств;

- короткотерміновий валютний кредит (у доларах США) по лінії

ЄБРР для малих та середніх підприємств;

- фінансування малого та середнього бізнесу за рахунок німецько-

українського фонду;

- обслуговування кредиту від нерезидента;

- обслуговування кредитів під гарантії уряду і консультації щодо

його одержання;

консультаційні послуги щодо пошуку джерела фінансування

- банківські гарантії забезпечення повернення платежів, кредиту;

- банківські гарантії на адресу митниці

інкасування векселів;

- доміциляція векселів;

інформаційне обслуговування за вексельним зверненням;

- торговий майданчик;

- облік векселів

- документарне (чисте) інкасо;

- експортний акредитив;

- банківський гарант (резервний акредитив);

імпортний акредитив

- зарплатами проект;

- корпоративна пластикова карта;

- еквайринг

356 ГРОШІ ТА КРЕДИТ

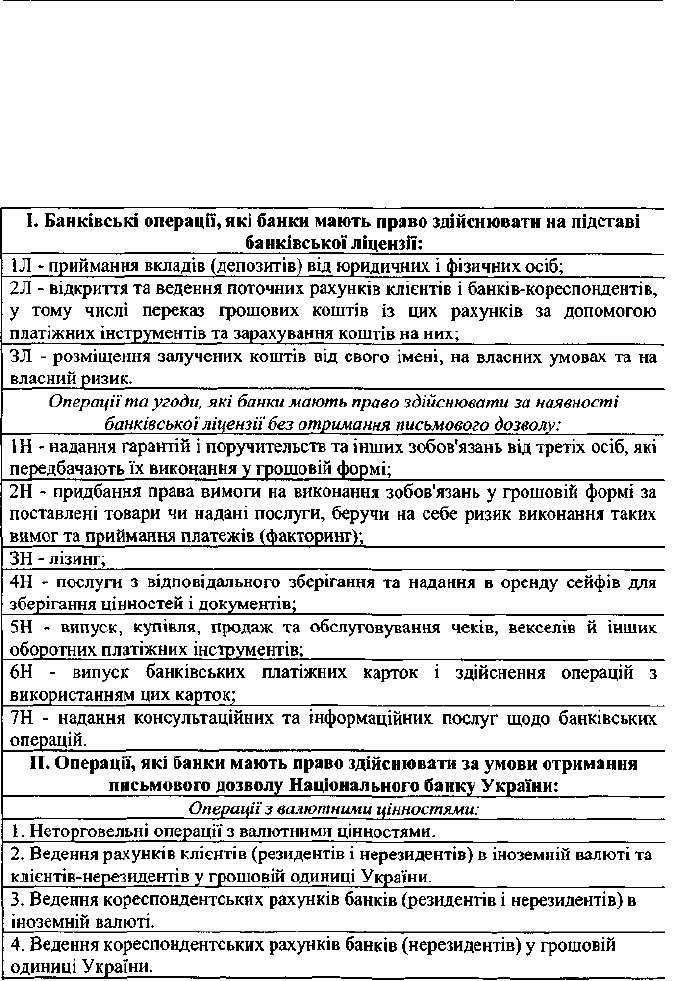

На підставі банківської ліцензії та письмового дозволу Національного

банку України комерційш банки мають право здійснювати такі банківські

операції [11, с 68].

Таблиця. 11.5.

Перелік операцій, на які Національний банк України надає

банкам банківську ліцензію та письмовий дозвіл на здійснення

операцій

ТЕМА 11. Комерційні банки 357

Продовження таблиці 11.5.

Усі банківські операції відображаються окремими статтями в балансі

комерційного банку. Залежно від того, в якій частині балансу вони

обліковуються, їх прийнято поділяти на пасивні й активні.

• Пасивні операції - це операції з мобілізації ресурсів комерційного

банку. За видом банківських ресурсів розрізняють пасивні операції з

формування власних, залучених та позичених ресурсів.

Операції з формування власних ресурсів включають:

> операції з формування статутного фонду банку;

> операції з формування резервного фонду банку;

> операції з формування страхових фондів банку;

> операції з формування інших фондів банку спеціального приз-

начення, які створюються за рахунок прибутку банку і вико-

358 ГРОШІ ТА КРЕДИТ

ристовуються відповідно до рішення, прийнятого вищою управ-

лінською ланкою комерційного банку;

> операції, пов 'язані з формуванням і розподілом банківського

прибутку.

Операції з формування залучених ресурсів називають пасивними

депозитними операціями. Вони відображають процес залучення й

обліку в банківському балансі тимчасово вільних коштів юридичних і

фізичних осіб, банків, які зберігаються на різноманітних рахунках

(строкових і до запитання). Вкладниками можуть бути як юридичні та

фізичні особи, що постійно обслуговуються в цьому банку (клієнти

банку), так і юридичні й фізичні особи, що не належать до постійних

клієнтів цього банку, а обслуговуються в іншому банку.

У банківській практиці України передбачена можливість вибору банку

для постійного обслуговування і для проведення окремих депозитних

операцій на вигідних умовах в інших банках. З цією метою банки

відкривають рахунки до запитання (поточні, бюджетні, депозитні) та на

строк (депозитні). Наявність залишку грошових коштів на цих рахунках

дає можливість банку, що обслуговує власників рахунків, використовувати

ці залишки як ресурси для здійснення активних операцій з метою

отримання доходу. Пасивні депозитні операції включають можливість

користування тимчасово вільними грошовими коштами інших банків,

які зберігаються на кореспондентських рахунках (кошти до запитання)

та строкових депозитах (кошти на строк).

Отже, пасивні депозитні операції можна класифікувати:

за категорією вкладника:

• операції із залучення тимчасово вільних коштів юридичних осіб

- на поточні, бюджетні, депозитні рахунки;

• операції із залучення тимчасово вільних коштів фізичних осіб

- на поточні, депозитні рахунки;

• операції із залучення тимчасово вільних коштів банків-корес-

пондентів - на кореспондентські та депозитні рахунки;

за строком:

• операції із залучення тимчасово вільних коштів на рахунки до

запитання (поточні, бюджетні, кореспондентські) з метою

подальшого використання для проведення поточних розра-

хунків;

• операції із залучення тимчасово вільних коштів на строкові

депозитні рахунки для зберігання протягом обумовленого

договором періоду.

ТЕМА 11 Комерційні банки 359

Крім мобілізації власних та залучених ресурсів, комерційні банки

можуть використовувати можливості міжбанківського ринку капіталів,

а також залучати кошти інвесторів шляхом емісії та розміщення власних

незабезпечених боргових зобов'язань. Мобілізовані у такий спосіб

ресурси являють собою позичені ресурси банку. Ця частина банківського

капіталу є найоперативнішою щодо залучення. Позичені ресурси

комерційного банку мобілізуються шляхом здійснення пасивних

кредитних та пасивних інвестиційних операцій.

* Пасивні кредитні операції - це операції комерційного банку,

пов 'язані з отриманням кредитів на міжбанківському ринку (в інших

комерційних банків та в НБУ).

Комерційні банки в Україні можуть отримувати кредит в інших банків

на визначених договорами умовах строком від одного дня (кредити

овернайт) до декількох місяців. Крім власне міжбанківських кредитів,

комерційні банки можуть звертатись за кредитом до кредитора в

останній інстанції - Національного банку України, який надає ломбардні

кредити (під заставу державних цінних паперів) та продає кредити через

кредитні аукціони.

* Пасивні інвестиційні операції - це операції комерційного банку,

пов 'язані з випуском і розміщенням власних незабезпечених боргових

зобов 'язань.

Банки можуть емітувати облігації, які поповнюють банківський капітал

коштами інвесторів на строк обігу цих цінних паперів.

Мобілізовані шляхом здійснення пасивних операцій грошові кошти

засновників банку, вкладників, кредиторів та інвесторів комерційні банки

розміщують за різними напрямками через проведення активних операцій

* Активні операції - це операції з розміщення мобілізованих

комерційним банком ресурсів у депозити, кредити, інвестиції, основні

фонди і товарно-матеріальні цінності.

Отже, до активних операцій банків належать:

> операції з вкладення банківських ресурсів у грошові кошти у

готівковій і безготівковій формі з метою підтримання ліквідності

банку;

> розрахункові операції, пов 'язані з платежами клієнтів;

> касові операції з приймання і видавання готівки;

> кредитні операції, пов 'язані з наданням кредитів різних форм

і видів юридичним, фізичним особам, банкам;

> інвестиційні операції з вкладення банківських ресурсів у цінні

360

ГРОШ; ТА КРЕДИТ

папери (акції, державні та корпоративні облігації) на тривалий

строк;

> фондові операції з купівлі-продажу цінних паперів;

> валютні операції з купівлі-продажу іноземної валюти на

внутрішньому і міжнародному валютних ринках;

> депозитні операції з розміщення тимчасово вільних ресурсів

банку в депозити в НБУ та інших комерційних банках;

> операції з купівлі-продажу банківських коштовних металів на

внутрішньому і міжнародному валютних ринках.

Активні операції комерційні банки здійснюють у межах реально

наявних ресурсів, тобто у межах залишку грошових коштів на кореспон-

дентському рахунку в НБУ.

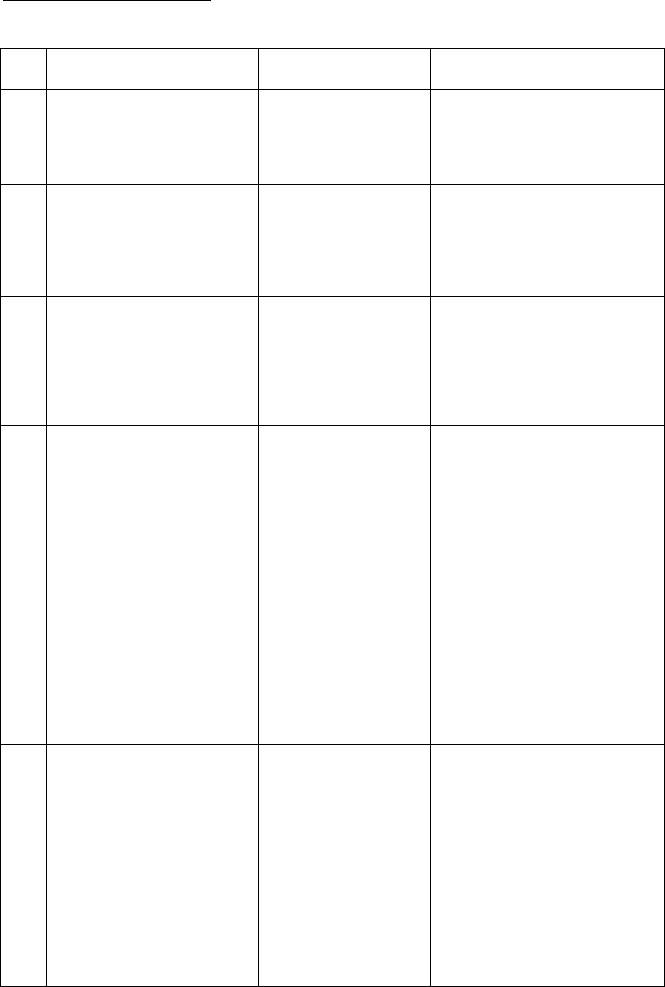

Таблиця 11.6.

Активні й пасивні операції комерційного банку

АКТИВ

Грошові активи

Кредитний портфель

Інвестиційний

портфель

Матеріальні

активи

Кошти на кореспондентському

рахунку в НБУ

Кошти в касі

Кошти на кореспондентських

рахунках в інших банках (на рахунках

НОСТРО)

Депозити, розміщені в інших банках

Усі кредити, видані юридичним

особам у національній та іноземній

валюті (в тому числі прострочені і

пролонговані)

Всі кредити, видані фізичним особам

(у тому числі прострочені і

пролонговані)

Міжбанківські кредити видані (у тому

числі прострочені і пролонговані)

Вкладення у державні цінні папери

Вкладення у корпоративні цінні

папери

Вкладення у статутні фонди

підприємств та організацій

Основні фонди

Товарно-матеріальні цінності

ПАСИВ

Статутний фонд

Резервний фонд

Страховий фонд

Фонди економічного стимулювання

Інші фонди спеціального призначення

Нерозподілений прибуток

Кошти вкладників (юридичних та

фізичних осіб) на рахунках до

запитання (поточних, бюджетних,

депозитних)

Кошти банків-кореспондентів на ко-

респондентських рахунках, відкритих

у цьому банку (на рахунках ЛОРО)

Кошти вкладників (юридичних та

фізичних осіб) на строкових

депозитних рахунках Депозити,

залучені від інших банків

Кредити, отримані в інших

комерційних банків

Кредити, отримані в НБУ

Боргові цінні папери банку

Власні ресурси

Залучені ресурси

ресурси

Позичені

ТЕМА 11 Комерційні банки

361

11.3. Показники ефективності діяльності банків і механізм її

забезпечення

Забезпечення стабільного функціонування і розвитку комерційних

банків та банківської системи є одним із приоритетних завдань розвитку

банківської системи України. Стабільність комерційного банку означає

постійну здатність банку відповідати за своїми зобов'язаннями і

забезпечувати прибутковість на рівні, достатньому для нормального

функціонування у конкурентному середовищі.

Відповідно до Закону України "Про банки і банківську діяльність" з

метою забезпечення економічних умов стійкого функціонування

банківської системи Національний банк України встановлює для всіх

комерційних банків обов'язкові економічні нормативи.

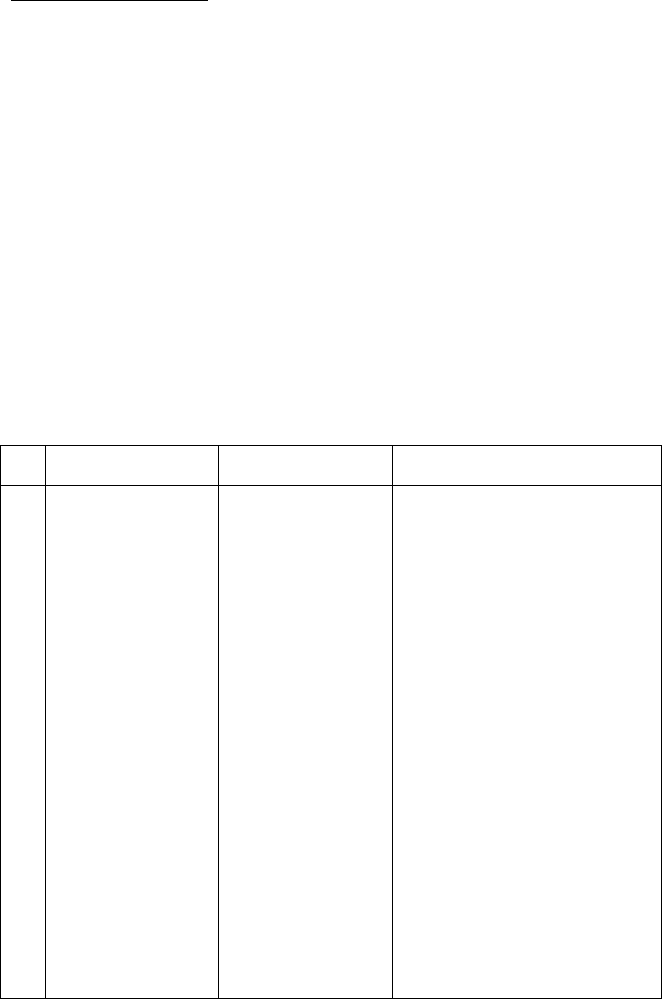

Таблиця 11.7.

Зміст, формула визначення та нормативні значення обоє 'язкових

економічних нормативів для комерційних банків, встановлених

Національним банком України

HI

Зміст нормативу

Мінімальний розмір

регулятивного капіталу.

Один з найважливіших

показників діяльності

банків, основним

призначенням якого є

покриття негативних

наслідків різноманітних

ризиків, які банки беруть

на себе у процесі своєї

діяльності, та

забезпечення захисту

вкладів, фінансової

стійкості і стабільної

діяльності банків

Формула

визначення

Н1=РК=ОК=ДК-В,де

РК - регулятивний

капітал,

ОК - основний капітал,

ДК - додатковий капітал,

В - відвернення

Нормативні значення

з 1 січня 2ОО5р розмір НІ для діючих

банків

а) для місцевих кооперативних банків - не

менше ніж 1 300 000 євро,

б) для банків, які функціонують на

території однієї області

(регіональних), у тому числі

спеціалізованих ощадних та іпотечних -

не менше ніж 4000000 євро,

в) для банків, які здійснюють свою

діяльність на території всієї України

(міжрегіональних), у тому числі

спеціалізованих інвестиційних і

розрахункових (клірингових),

центрального кооперативного банку - не

менше ніж 6 000 000 євро

Для знову створених банків

а) для місцевих кооперативних банків до

одного року - 1 000 000 євро,

до двох років - 1 100 000 євро, до трьох

років - 1 200 000 євро, до чотирьох років

1350000 євро, починаючи з п'ятого року

1500000 євро

б)для банків, які функціонують на

території однієї області

(регіональних), утому числі спещалізо

ваних ощадних та іпотечних

до одного року 3000000 євро, до двох

років - 3 500 000 євро, до трьох років -

4000000 євро, до чотирьох років - 4500000

євро, починаючи з п'ятого року - 5000000

євро

362

ГРОШІ ТА КРЕДИТ

Продовження таблиці 11. 7.

Н2

НЗ

Н4

Зміст нормативу

Норматив адекватності

регулятивного

капіталу/платоспроможності

Відображає здатність банку

своєчасно і в повному обсязі

розраховуватись за своїми

зобов'язаннями, що випливають

із торговельних, кредитних або

інших операцій грошового

характеру. Чим вище значення

показника адекватності регуля-

тивного капіталу, тим більша

частика ризику, що її беруть на

себе власники банку, і навпаки:

чим нижче значення показника,

тим менша частка ризику, що її

приймають на себе кредитори,

вкладники банку.

Норматив адекватності

регулятивного капіталу

встановлюється для запобігання

надмірному перекладанню

банком кредитного ризику

неповернення банківських

активів на кредиторів/вклад-

ників банку

Норматив адекватності основ-

ного капіталу.

Встановлюється з метою

визначення спроможності банку

захистити кредиторів і власників

від непередбачуваних збитків,

яких може зазнати банк у

процесі своєї діяльності залежно

від розміру різноманітних

ризиків

Норматив миттєвої

ліквідності.

Встановлюється для контролю

за здатністю банку забезпечити

своєчасне виконання своїх

грошових зобов'язань за

рахунок високоліквідних активів

(коштів у касі та на кореспон-

дентських рахунках)

Формула

визначення

Н2=РК/Ар*100%, де

Ар - робочі активи,

зважені за ступенем

ризику

НЗ=ОК/Аз*100%, де

Аз - загальні активи,

зменшені на суму

створених відповідних

резервів за активними

операціями

Н4=(Ккр+Ка)/Рп*100%, де

Ккр - кошти на

коррахунку,

Ка - кошти в касі,

Рп - поточні рахунки

клієнтів

Нормативні значення

в)для банків, які здійснюють свою

діяльність на території всієї України

(міжрегіональних), у тому числі

спеціалізованих інвестицій-них і

розрахункових (клірингових),

центрального кооперативного

банку:

до одного року - 5 000 000 євро;

до двох років - 5 000 000 євро;

до трьох років - 6 000 000 євро;

до чотирьох років - 7 000 000 євро;

до п'яти років - 8 000 000 євро

Нормативне значення Н2 для дію-

чих банків має бути не менше 10 %

Для банків, що розпочинають

операційну діяльність, цей

норматив має становити:

протягом перших 12 місяців

діяльності (від дня отримання

ліцензії) - не менше 15

відсотків;

протягом наступних 12 місяців

-не менше 12 відсотків;

надалі - не менше 10 відсотків

Нормативне значення Н

3

має бути

не менше 4 %

Нормативне значення Н4 має бути

не менше 20 %

ТЕМА 11. Комерційні банки

363

Продовження таблиці 11.7.

Н5

Н6

Н7

Н8

Н9

Зміст нормативу

Норматив поточної

ліквідності.

Встановлюється для визначення

збалансованості строків і сум

ліквідних активів та зобов'язань

банку

Норматив короткострокової

ліквідності.

Встановлюється для контролю

за здатністю банку виконувати

прийняті ним короткострокові

зобов'язання за рахунок

ліквідних активів

Норматив максимального

розміру кредитного ризику на

одного контрагента.

Встановлюється з метою обме-

ження кредитного ризику, що

виникає внаслідок невиконання

окремими контрагентами своїх

зобов'язань

Норматив великих кредитних

ризиків.

Установлюється з метою

обмеження концентрації

кредитного ризику за окремим

контрагентом або групою

пов'язаних контрагентів.

Кредитний ризик, що взяв банк

на одного контрагента або групу

пов'язаних контрагентів,

вважається великим, якщо сума

всіх вимог банку до цього

контрагента або групи пов'яза-

них контрагентів і всіх позаба-

лансових зобов'язань, наданих

банком щодо цього контрагента

або групи пов'язаних контраген-

тів, становить 10 відсотків і біль-

ше регулятивного капіталу

банку

Норматив максимального

розміру кредитів, гарантій та

поручительств, наданих

одному інсайдеру.

Установлюється для обмеження

ризику, який виникає під час

здійснення операцій з інсайдера-

ми, що може призвести до пря-

мого та непрямого впливу на

діяльність банку. (Інсайдер-

фізична або юридична особа, яка

має доступ до конфіденційної

інформації про справу банку

завдяки свому службовому

становищу) є Н9=3ін

Формула

визначення

Н5=Апв/(Рп+3)*100%, де

Апв - активи первинної та

вторинної ліквідності,

3 - зобов'язання банку

Н6=Ал/(Рп+Зк)*100%, де

Ал - високоліквідні

активи,

Зк - короткострокові

зобов'язання

Н7=Зс/РК*100%,

Де

Зс - сукупна

заборгованість за

кредитами щодо одного

контрагента

Н8=Зв/РК*100%,де

Зс - сукупна

збалансованість за

великими кредитами

РК*100%,де

Зїн - сукупна

заборгованість за

кредитами щодо одного

інсайдера

Нормативні значення

Нормативне значення Н5 має бути

не менше 40 %

Нормативне значення Н6 має бути

не менше 20 %

Нормативне значення Н7 не має

перевищувати 25%.

Нормативне значення Н8 не має

перевищувати 8 кратного розміру

регулятивного капіталу банку.

Якщо норматив великих кредитних

ризиків перевищує 8-кратний

розмір регулятивного капіталу, то

вимоги до нормативу адекватності

регулятивного капіталу (Н2)

автоматично підвищуються:

якщо перевищення становить

не більше ніж 50 відсотків, то

вимоги до нормативу

адекватності регулятивного

капіталу (Н2) подвоюються,

якщо перевищення більше ніж

50 відсотків, то вимоги до

нормативу адекватності

регулятивного капіталу (Н2)

потроюються

Нормативне значення Н9 не має

перевищувати 5%.

364

ГРОШІ ТА КРЕДИТ

Продовження таблиці 11.7.

Н10

Н11

Н12

Н13

Зміст нормативу

Норматив максимального

сукупного розміру кредитів,

гарантій та поручительств,

наданих інсайдерам.

Встановлюється для обмеження

сукупної суми всіх ризиків щодо

шсайдерів. Надмірний обсяг

сукупної суми всіх ризиків щодо

інсайдерів призводить до

концентрації ризиків і загрожує

збереженню регулятивного

капіталу банку

Норматив інвестування в цінні

папери окремо за кожною

установою.

Встановлюється для обмеження

ризику, пов'язаного з операці-

ями вкладення коштів банку до

статутних фондів установ, що

може призвести до втрати

капіталу банку

Норматив загальної суми

інвестування.Встановлюється

для обмеження ризику,

пов'язаного з операціями

вкладання (прямого чи опосе-

редкованого) коштів банку до

статутних фондів будь-яких

юридичних осіб, що може

призвести до втрати капіталу

банку.

Цей норматив характеризує

використання капіталу банку для

придбання акцій (паїв/часток)

будь-якої юридичної особи

Норматив ризику загальної

відкритої (довгої/короткої)

валютної позиції.

Встановлюється для обмеження

ризику, пов'язаного з проведен-

ням операцій на валютному

ринку, що може призвести до

значних втрат банку

Формула

визначення

Н10=СЗін/РК*100%,де

СЗін - сукупна

заборгованість за

кредитами щодо всіх

інсайдерів

Н11 =Кін/(РК+ЦП+Вак) *

00%, де

Кін - кошти, що

інвестуються на

придбання акцій окремо за

кожною установою,

ЦП - цінні папери у

портфелі банку на продаж

та інвестування,

вкладених в капітал інших

установ у розмірі 10 % і

більше статутного

капіталу

Н 12=Кін/(РК+ЦП+Вак)* 1

00%, де

Кін - кошти банку, що

інвестуються на

придбання акцій будь-

яких юридичних осіб

Н13=ВП/РК*100%, де

ВП - загальна відкрита

валютна позиція за всіма

іноземними валютами у

гривневому еквіваленті

Нормативні значення

Нормативне значення Н10 не має

перевищувати 40%

Нормативне значення Н11 не має

перевищувати 15%

Нормативне значення Н12 не має

перевищувати 60%

Н13-1 - ризик загальної довгої

валютної позиції, НІ3-2 - ризик

загальної короткої відкритої

валютної позиції.

Н13 - має бути не більше 30%, Н13-

1 - мас бути не більше 20%, НІ3-2 -

має бути не більше 10 %