MBA Start. Структура капитала. Цена капитала. Финансовый рычаг

Подождите немного. Документ загружается.

1/51

Конспект видеолекции

Тема:

«Структура капитала. Цена капитала.

Финансовый рычаг»

2/51

Оглавление

Введение ....................................................................................................................................... 4

Раздел 1. Структура капитала ...................................................................................................... 6

1.1. Понятие структуры капитала............................................................................................. 6

1.2. Важность решений по структуре капитала ....................................................................... 7

1.3. Факторы, определяющие структуру капитала .................................................................. 8

1.4. Как выбрать оптимальную структуру капитала предприятия .......................................... 9

1.5. Споры вокруг теорий структуры капитала: концепция Миллера и Модильяни ............ 10

1.6. Другие концепции теории структуры капитала .............................................................. 11

1.7. Проблема оптимизации структуры капитала ................................................................. 12

1.8. Методы оптимизации структуры капитала ..................................................................... 13

1.9. Оптимизация структуры капитала: компромиссный или традиционный метод ........... 14

1.10. Оптимизация структуры капитала: методы чистой операционной прибыли и затрат

на капитал ............................................................................................................................... 16

Раздел 2. Цена капитала ............................................................................................................ 18

2.1. Понятие цены и оценки капитала ................................................................................... 18

2.2. Средневзвешенная стоимость капитала WACC ............................................................ 19

2.3. Особенности оценки облигаций как источника долгового финансирования ................ 21

2.4. Факторы, определяющие окончательную стоимость долга .......................................... 24

2.5. Методы оценки будущей доходности финансовых активов .......................................... 26

2.6. Модели цены капитала .................................................................................................... 30

2.7. Определение предельных затрат на капитал ................................................................ 31

Раздел 3. Эффект финансового рычага. Взаимосвязи структуры и капитала ........................ 36

3.1. Определение и эффект финансового рычага ................................................................ 36

3.2. Понятие плеча финансового рычага .............................................................................. 37

3.3. Пример расчета рентабельности собственных средств ............................................... 39

3.4. Взаимосвязь структуры и стоимости капитала .............................................................. 40

3.5. Выбор модели долгового финансирования. Принцип эквивалентности ...................... 42

3.6. Уравнение любого равновесного состояния EPS .......................................................... 46

Приложения ................................................................................................................................. 44

Приложение 1. Таблицы дисконтирования. Дисконтирование разовых сумм .................... 44

Приложение 2. Таблицы дисконтирования. Дисконтирование аннуитетов ......................... 46

Глоссарий .................................................................................................................................... 48

3/51

Список рекомендуемой литературы .......................................................................................... 51

Список рекомедуемых Интернет-ресурсов ................................................................................ 51

4/51

Введение

Данная тема посвящена современным моделям и технологиям, используемым при

проектировании структуры финансовых ресурсов для достижения долгосрочных и

краткосрочных целей коммерческих организаций, а также ключевых процессов внутри этих

организаций (включая процессы взаимодействия с окружающей средой организации). Она

неразрывно связана с предшествующими темами данного курса и не может быть

полноценно усвоена, если Вы еще не изучили предыдущие материалы.

Ни в какой области не было так много споров, как по вопросу, какой должна быть

оптимальнаяструк. Структура капитала это та область, где люди в наибольшей степени

применяют правило опыта и интуиции. В целом финансовые директора принимают решения,

которые соответствуют теории оптимальной структуры (их беспокоит кредитный рейтинг

компании), хотя они и никак не связывают свои действия с основными положениями этой

теории. При этом некоторые ведущие компании такие, как Microsoft, Wal-Mart, Intel имеют

очень маленькую задолженность. Они могут ее увеличить, чтобы снизить налоги, и это не

отразится на их высоком кредитном рейтинге (АА).

Важность решений по структуре капитала связана с тем, что высокие затраты на капитал

создают препятствия для развития компании, поскольку:

1) фирме придется работать с более высокими требованиями к доходности

вложенного капитала, быть гораздо более жесткой и избирательной в отборе

инвестиций;

2) вследствие возникновения дополнительных ограничений на инвестиционные

возможности, фирма не сможет быть достаточно гибкой и маневренной в

конкурентной борьбе;

3) если пропорция заемного и собственного капиталов не является оптимальной,

усугубляется конфликт интересов профессионального менеджмента и собственников,

или возникает агентский конфликт.

Цели и задачи курса

Проработав материал данной темы, Вы сможете:

· назвать факторы, которые влияют на принятие решения о структуре капитала;

· объяснить традиционный метод;

· объяснить метод чистой прибыли;

· объяснить метод операционной прибыли.

Кроме того, Вы узнаете:

· основные предположения, на которых базируется технология оценки стоимости

капитала компании;

· что такое предельная стоимость капитала и взаимосвязь финансовых решений с

5/51

процессом бюджетирования проектов капиталовложений;

· базовые принципы оптимизации структуры капитала.

Также Вы будете уметь:

· оценивать стоимость и сравнивать между собой средства привлечения

долгосрочного капитала;

· проводить EBIT-EPS анализ для выбора между заемным и собственным капиталом

при различных уровнях операционной прибыли;

· оптимизировать структуру расходов и капитала на базе расчета финансового рычага;

· идентифицировать риски, связанные с кредитованием и финансированием

(избранной структурой капитала) бизнеса и отдельных проектов.

6/51

Раздел 1. Структура капитала

1.1. Понятие структуры капитала

Рост любой социально-экономической системы проявляется, прежде всего, в росте

предлагаемых хозяйствующими субъектами (и фирмами в частности) товаров и услуг.

Однако это объективное стремление фирмы к наращиванию оборота или объема продаж в

общем случае требует привлечения дополнительного капитала. В свою очередь,

привлекаемый дополнительный капитал, соединяясь с имеющимся в распоряжении фирмы

капиталом, образует новое соотношение источников финансирования фирмы.

Эта комбинация долга и собственного капитала, которая всякий раз должна

уравновешиваться с активами фирмы, называется структурой капитала.

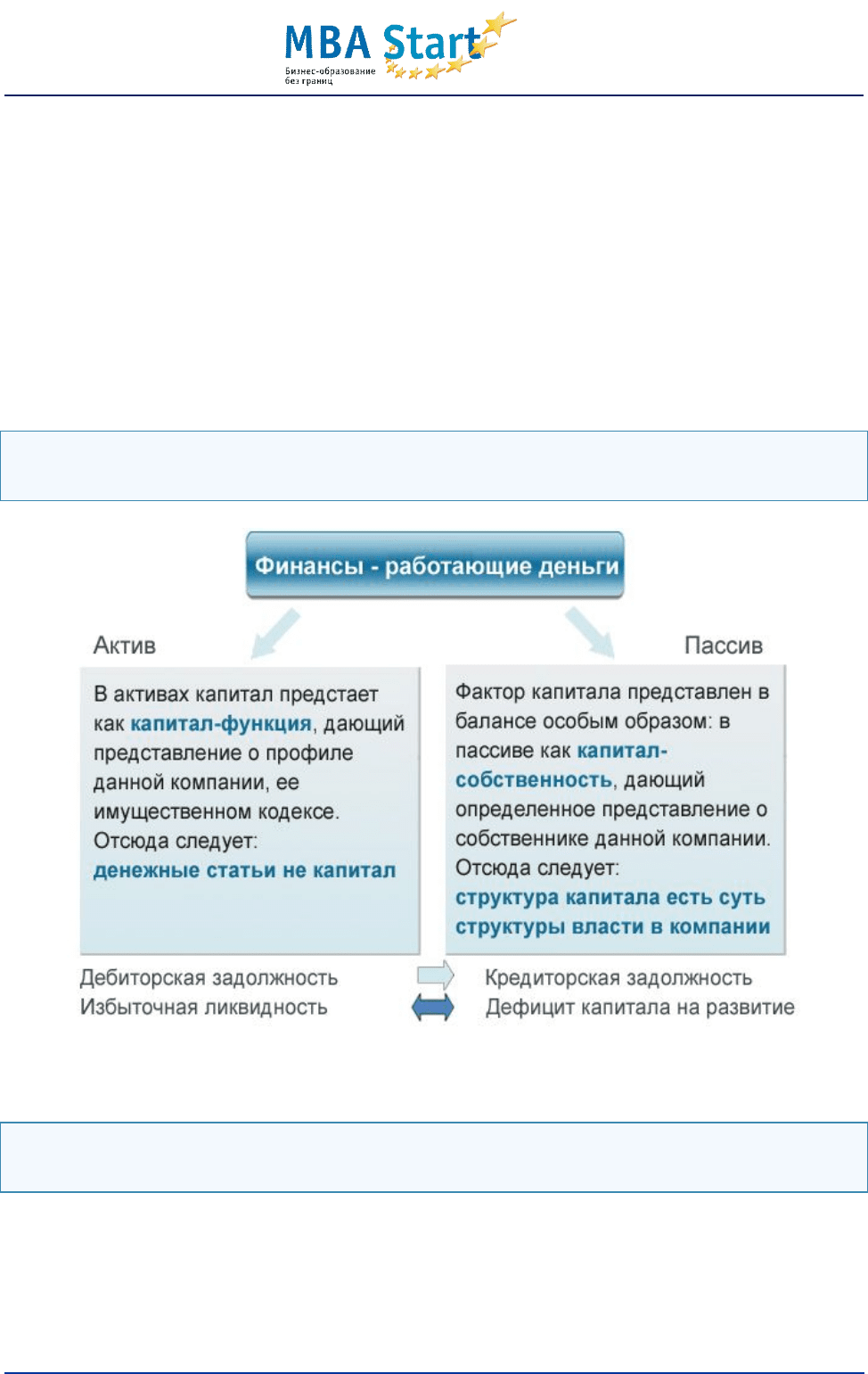

Рис. 1. Отражение капитала в балансе компании

Часто структуру капитала определяют в более узком смысле, как пропорцию, в которой

фирма использует собственные и долгосрочные заемные финансовые ресурсы.

Различие в этих формулировках состоит в содержании долга. Если исходить из

предположения, что краткосрочные обязательства уравновешены краткосрочными

активами, то вычитая из обоих частей балансового уравнения (Активы=Пассивы ) эти

величины, мы приходим ко второму определению структуры капитала.

7/51

В принципе, какая из этих формулировок более точна и объективна, не столь важно для

понимания сущности структуры капитала, хотя, как будет показано далее, это различие не

всегда можно игнорировать.

1.2. Важность решений по структуре капитала

Как правило, называют 3 функции капитала:

· обеспечение адекватной базы роста;

· поглощение возможных убытков;

· защита кредиторов и акционеров в случае ликвидации предприятия.

Высокие затраты на капитал создают препятствия для развития, так как:

· фирме придется работать с более высокими требованиями к доходности вложенного

капитала, быть гораздо более жесткой и избирательной в отборе инвестиций;

· вследствие возникновения дополнительных ограничений на инвестиционные

возможности, фирма не сможет быть достаточно гибкой и маневренной в

конкурентной борьбе;

· если пропорция заемного и собственного капиталов не является оптимальной,

усугубляется конфликт интересов профессионального менеджмента и собственников,

или возникает агентский конфликт.

Важнейшим фактором, предопределяющим логику оценки потребности в финансовых

ресурсах, является достаточность собственного капитала (К

с

), которая определяется

формулой

Где П — чистая прибыль;

D — заемный капитал;

i — средняя ставка процента на рынке капитала;

r — доходность активов, рассчитанная по чистой прибыли.

· Из формулы следует, что запланированная прибыль достижима в случае

наращивания активов, которые дают отдачу и увеличивают прибыль, но

наращивание источников активов можно вести за счет долга. Какой именно нужен

прирост активов, покажет деление на доходность активов.

· Очевидно, если r<i, то потребность фирмы в собственном капитале резко

возрастает, поскольку в числителе формулы вместо разности получается сумма,

поэтому даже объективные по своей природе финансовые разрывы фирма

8/51

вынуждена нейтрализовать исключительно за счет собственного капитала.

· По существу (r-i)*D/r — это та сумма, которая необходима фирме для страхования

от всяких финансовых неурядиц в текущей хозяйственной деятельности.

1.3. Факторы, определяющие структуру капитала

Структура капитала фирмы формируется под воздействием множества факторов как

внутренних, так и внешних.

Наиболее существенные факторы, определяющие структуру капитала

Темпы роста оборота фирмы

Очевидно, что чем выше и устойчивее темпы роста объема продаж, тем сильнее склонность

фирмы к заимствованиям, поскольку при прочих равных условиях издержки на оформление

банковского кредита или выпуск векселей значительно ниже, чем на эмиссию акций. Кроме

того, в условиях устойчивого роста продаж наращивание доли долгового финансирования

до определенных пределов не снижает доходность фирмы.

Тяжесть налогового бремени

Влияние этого фактора особенно ощутимо в условиях жесткого налогообложения прибыли,

то есть когда ставки налога на прибыль высокие, а льгот по этому налогу мало, либо они

вовсе отсутствуют. В таких условиях проявляется склонность фирм к долговому

финансированию, поскольку получаемые фирмами кредиты налогом не облагаются,

поэтому процент за кредит выступает в качестве налогового щита по налогу на прибыль.

Угроза поглощения фирмы

В условиях открытой экономики поглощение фирм — не такое уж редкое явление. Если эта

угроза очевидна, то в качестве защиты от поглощения фирма наращивает долю долга в

структуре капитала, поскольку это увеличивает затраты на ее поглощение (новому

собственнику с другой кредитной историей с долгами будет разбираться труднее).

Состояние рынка капитала

Очевидно, чем шире доступность капитала на открытом рынке, тем больше возможностей у

фирмы сформировать оптимальную для себя структуру капитала. Однако в достижении

этого объективного устремления фирмам приходится преодолевать немало трудностей,

проистекающих из самой природы капитала, и, прежде всего, его обостренной

избирательности.

Структура активов фирмы

Наличие у фирмы высоколиквидных активов и активов универсального применения

(автомобили, автокраны, компьютеры и другая оргтехника), упрощают получение заемных

средств, сохраняя при этом невысокий уровень риска неликвидности, что позволяет

9/51

повышать долю долга в структуре капитала.

Потребность в финансировании масштабных пионерных проектов

Осуществление таких проектов сопряжено с высоким риском, поэтому долговое

финансирование, как правило, невозможно, поскольку не способно обеспечить требуемую

норму доходности владельцу капитала. На практике финансирование пионерных проектов

осуществляется с помощью привлечения венчурного (рискового) капитала. Владельцы

венчурного капитала делят высокий риск с фирмой, получая взамен участие в

собственности последней. Вслед за этим меняется структура капитала.

Уровень и динамика доходности фирмы

Очевидно, чем выше и устойчивей во времени уровень доходности фирмы, тем легче

привлечь заинтересованных инвесторов, поскольку гарантии фирмы по обеспечению

требуемой нормы доходности инвесторов достаточно высоки.

Приемлемый уровень корпоративного управления

При таком уровне сохраняется баланс интересов между собственниками, высшим

менеджментом, кредиторами, мелкими инвесторами и служащими. В такой фирме обычно

диверсифицированная, сбалансированная структура капитала.

Приватизация компании

Приватизация компании ведет к повышению рисков, которые подразумевают менее

активное использование заемных средств.

Кредитный рейтинг

Чем выше у компании кредитный рейтинг, тем выше у нее доля собственного капитала.

1.4. Как выбрать оптимальную структуру капитала предприятия

Факторы, влияющие на принятие решений, связанных с улучшением структуры капитала,

можно структурировать следующим образом:

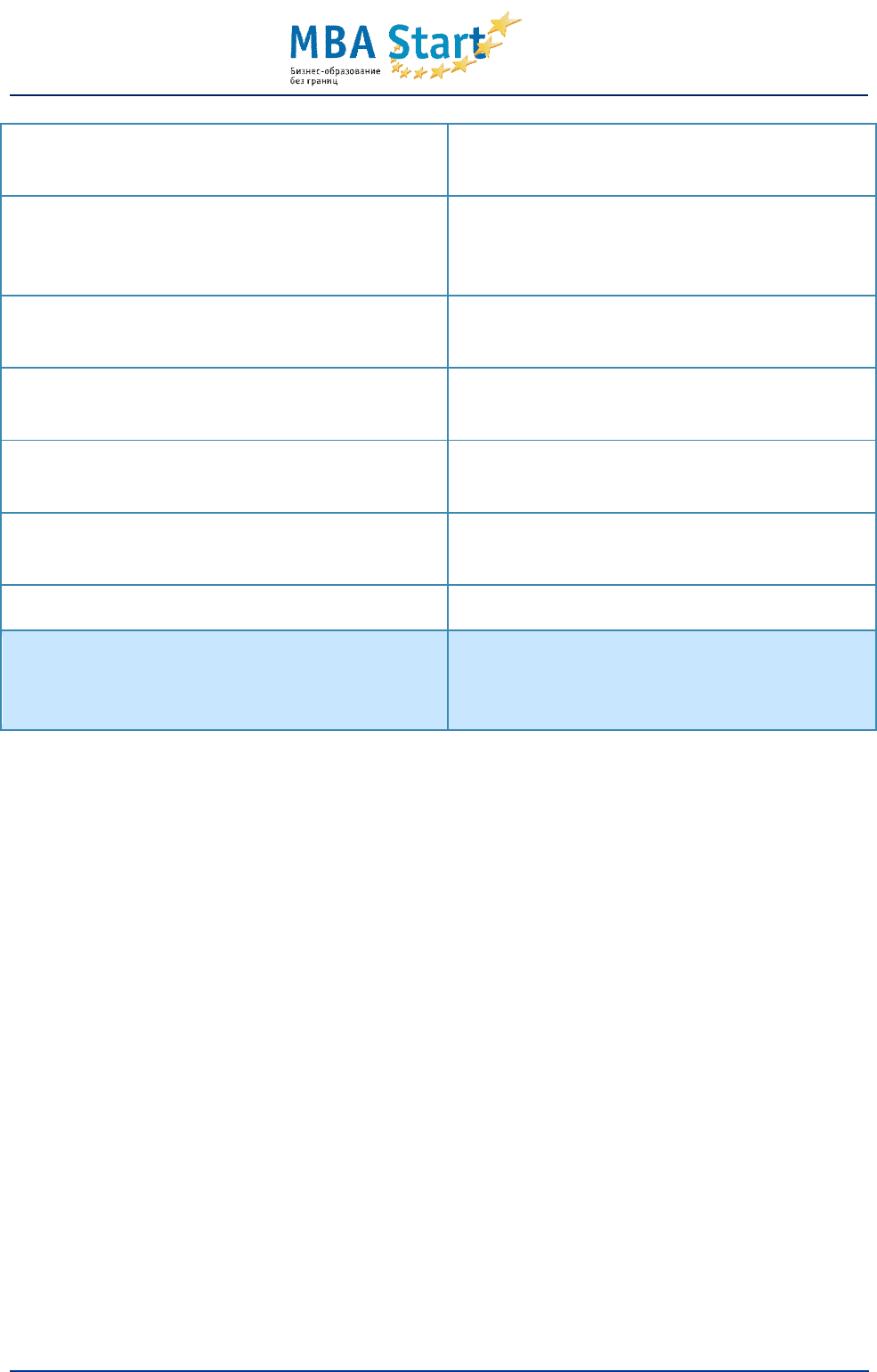

Таблица 1. Факторы, влияющие на принятие решений, связанных с

улучшением структуры капитала

Если большинство факторов из этого

столбца является адекватным для условий

деятельности предприятия,

Если большинство факторов из этого

столбца является адекватным для условий

деятельности предприятия,

1. Нестабильность экономической и/или

политической ситуации в стране

1. Стабильность экономической и

политической ситуации в стране

10/51

2. Начало деятельности предприятия

2. Расширение уже существующего

предприятия

3. Недостаточный уровень квалификации

финансовых работников для организации

привлечения заемного капитала

3. Достаточный уровень квалификации

финансовых работников для организации

привлечения заемного капитала

4. Необходимый уровень финансовой

независимости

4. Допустимый уровень зависимости от

кредиторов

5. Ограниченность объема финансовых

ресурсов

5. Неограниченность объема финансовых

ресурсов

6. Конфиденциальность информации

6. Открытость и прозрачность информации

для кредиторов

7. Минимизация затрат на привлечение

капитала

7. Окупаемость затрат на реализацию

привлечения капитала

8. Освоение пионерных проектов 8. Производство традиционного продукта

то финансирование деятельности

осуществляется с преимущественным

использованием собственного капитала.

то финансирование деятельности

осуществляется с преимущественным

использованием заемного капитала.

1.5. Споры вокруг теорий структуры капитала: концепция Миллера

и Модильяни

В теории финансового менеджмента, пожалуй, нет более спорных концепций, нежели

теория структуры капитала. Разнообразие взглядов столь широко и полярно, что, даже не

вдаваясь в суть проблемы, позволяет любому студенту, знакомому лишь с некоторыми

факторами, влияющими на формирование структуры капитала, успешно сформулировать

свою точку зрения по этому вопросу. Принято считать, что начало этим спорам было

положено известными американскими учеными Миллером и Модильяни, которые в начале

60-х гг. доказали, что проблема структуры капитала фирмы в сущности надумана.

Они утверждали, что рыночная стоимость компании не зависит от наличия у нее долговых

обязательств или не зависит от структуры капитала. Это утверждение получило огромный

резонанс в научной среде.

Миллер и Модильяни утверждали в 1958 году в журнале "Америкэн экономик ревью", что

поскольку инвесторы, как и инвестируемая ими фирма, с равным успехом могут

пользоваться кредитами в надежде получения выгод от финансового рычага, и это ведет к

равновесию финансовых рисков в национальном хозяйстве, постольку рыночная стоимость

компании не зависит от структуры капитала.

Их теория основывалась на предположении, что с увеличением финансовой зависимости