MBA Start. Структура капитала. Цена капитала. Финансовый рычаг

Подождите немного. Документ загружается.

21/51

При всей схожести величин С

с

и С

в

надо всегда иметь ввиду, что собственный капитал,

приобретенный на открытом рынке, обходится фирме, как правило, дороже, чем С

в

.

Привлечение С

с

связано с определенными трансакционными издержками в форме затрат на

размещение эмиссии.

Методология исчисления стоимости капитала фирмы сводится к обоснованию каждой

составляющей в формуле средневзвешенных затрат на капитал. Первым компонентом

формулы является стоимость долга. Долг имеет две основные формы:

· облигации;

· ссуды, в том числе банковские кредиты.

При всей известной разновидности каждой из этих форм, они имеют общую экономическую

природу, поэтому правила исчисления их стоимости в принципе одинаковы. В общем случае

стоимость долга равна его номинальной стоимости за вычетом экономии на налоге на

прибыль, то есть

С

д

= (1 - Н

с

) * С

п

где: Н

с

— ставка налога на прибыль;

С

п

— ставка процента, купонного дохода, дисконта.

Исключением из этого правила является случай, когда по условиям выдачи кредита

предусматривается образование компенсационной суммы, которая помещается в банке-

кредиторе на специальный счет заемщика. Размер компенсационной суммы является

предметом переговоров банка и фирмы-заемщика и обычно не превышает 15-20%. Это

важное обстоятельство необходимо принимать во внимание всякий раз, когда

осуществляемая фирмой финансовая сделка предполагает использование кредитных

отношений, к примеру, финансовый лизинг оборудования.

Напротив, образование эмитентом облигаций выкупного фонда, хотя по экономическому

содержанию он близок к компенсационной сумме, на стоимость долга не влияет.

Объясняется это тем, что сумма выкупного фонда до момента выкупа облигаций

представляет собой временно свободные денежные средства фирмы, между тем

компенсационной суммой, хотя она и находится на счете фирмы, фирма распоряжаться не

может.

2.3. Особенности оценки облигаций как источника долгового

финансирования

Оценка облигаций базируется на общей концепции оценки финансовых активов. Однако при

этом важно принимать во внимание то обстоятельство, что процентные ставки и цены

облигаций меняются в противоположных направлениях. Из этого следует, что цены

облигаций растут по мере падения процентных ставок и падают, когда процентные ставки

22/51

растут. Общий вывод таков: наиболее чувствительными являются долгосрочные облигации

с низким купоном, а наименее изменчивыми — краткосрочные облигации с высоким

купоном.

При оценке доходности облигаций следует различать текущую доходность и доходность к

погашению. Текущая доходность складывается из купонного (процентного) дохода в

денежном выражении. В общем случае текущая доходность определяется как отношения

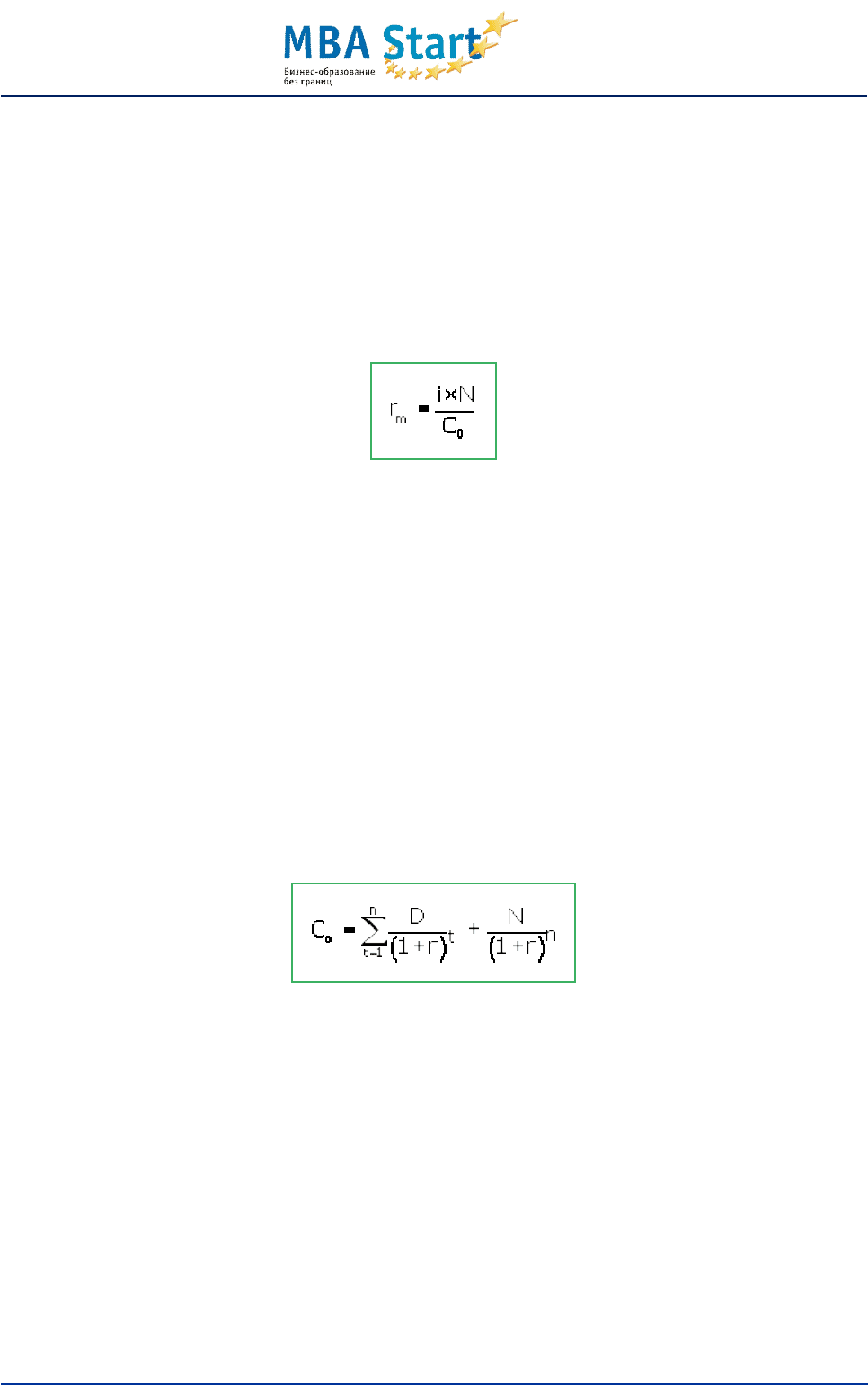

купона (процента) к текущей цене и вычисляется по формуле:

где: i — ставка купонного дохода; N — номинал облигации; С

о

— текущая цена облигации на

ранке.

Стоимость облигации меняется в зависимости от изменения процентной ставки. Отсюда:

· если будущие доходы дисконтируются по ставке более высокой, чем купонный

процент, тогда приведенная стоимость облигации ниже номинальной;

· если ставка дисконтирования равна купонному проценту, тогда приведенная

стоимость равна номинальной;

· если ставка дисконтирования ниже купонного процента, тогда приведенная стоимость

выше номинальной.

Для оценки облигаций с позиций доходности к погашению на практике часто используется

универсальная формула вида:

где D — сумма процентного (купонного) дохода за год;

N — номинальная стоимость облигации;

n — количество лет до срока погашения;

r — требуемая норма доходности.

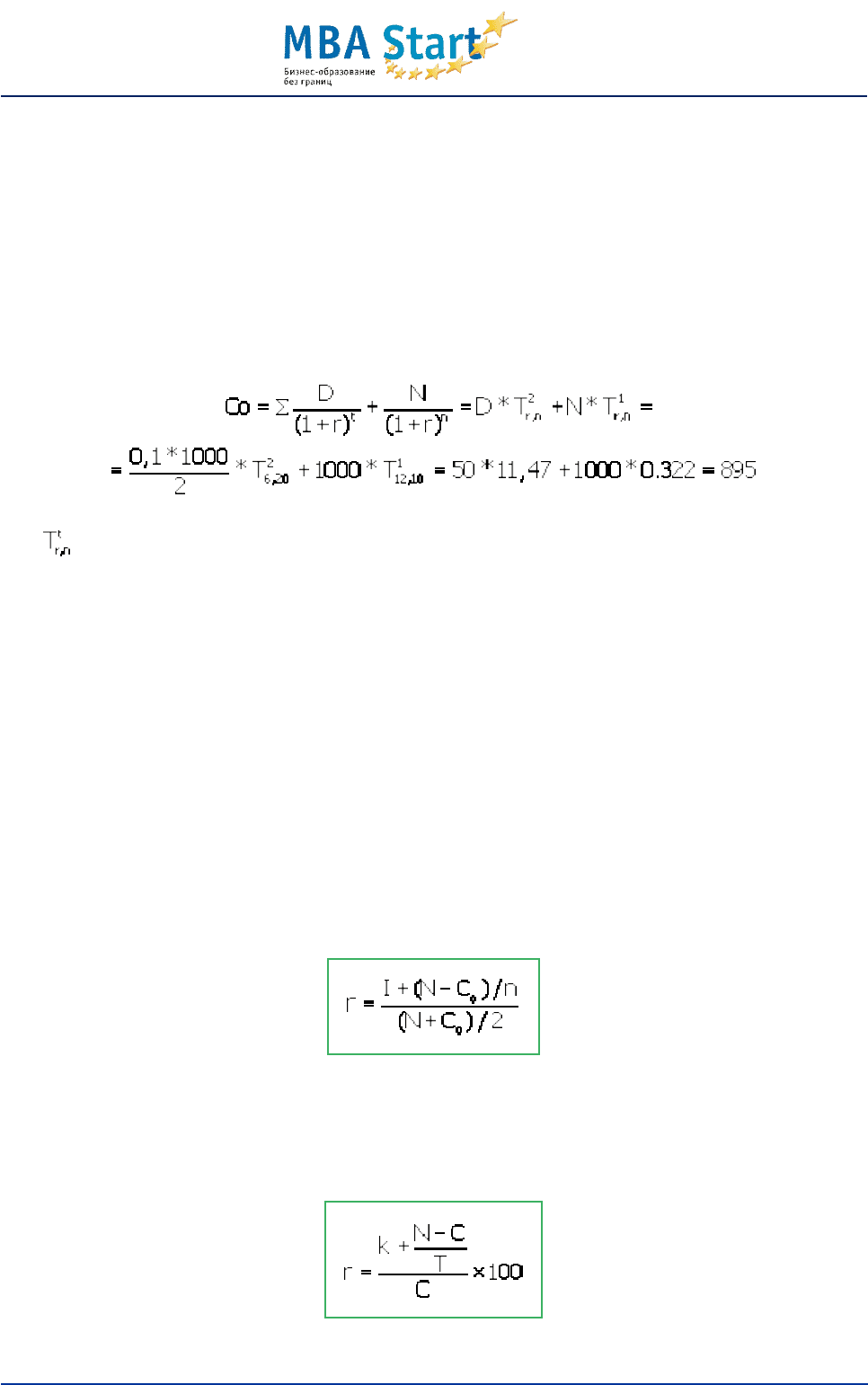

Пример

Определим, сколько стоит сегодня облигация со следующими параметрами:

выпущена на 10 лет;

23/51

купонный доход 10% в год;

выплата процентов по полугодиям;

номинал 1000 руб.;

требуемая норма доходности 12%.

Решение

где — табличное значение дисконтных множителей (см. Приложение).

Ответ: 895 руб.

Текущая доходность равна:

R = 10000/895*100 = 11,2%

По существу, этот пример демонстрирует порядок расчета цены облигации, по которой

предстоит размещать новую эмиссию.

В ряде случаев базовой формулой воспользоваться не удается, к примеру, если в качестве

неизвестной величины выступает r. Для решения такой задачи на практике применяются два

метода: либо метод подбора по таблицам дисконтирования или прямое вычисление по

встроенным функциям Excel, либо метод приближенных расчетов по формуле:

где I — купонный доход.

На практике встречаются и другие методы оценки доходности к погашению. Так, широко

распространен следующий метод:

где r — доходность к погашению;

24/51

k — купон, процент;

T — количество лет до срока погашения;

N — номинал;

C — текущая рыночная цена.

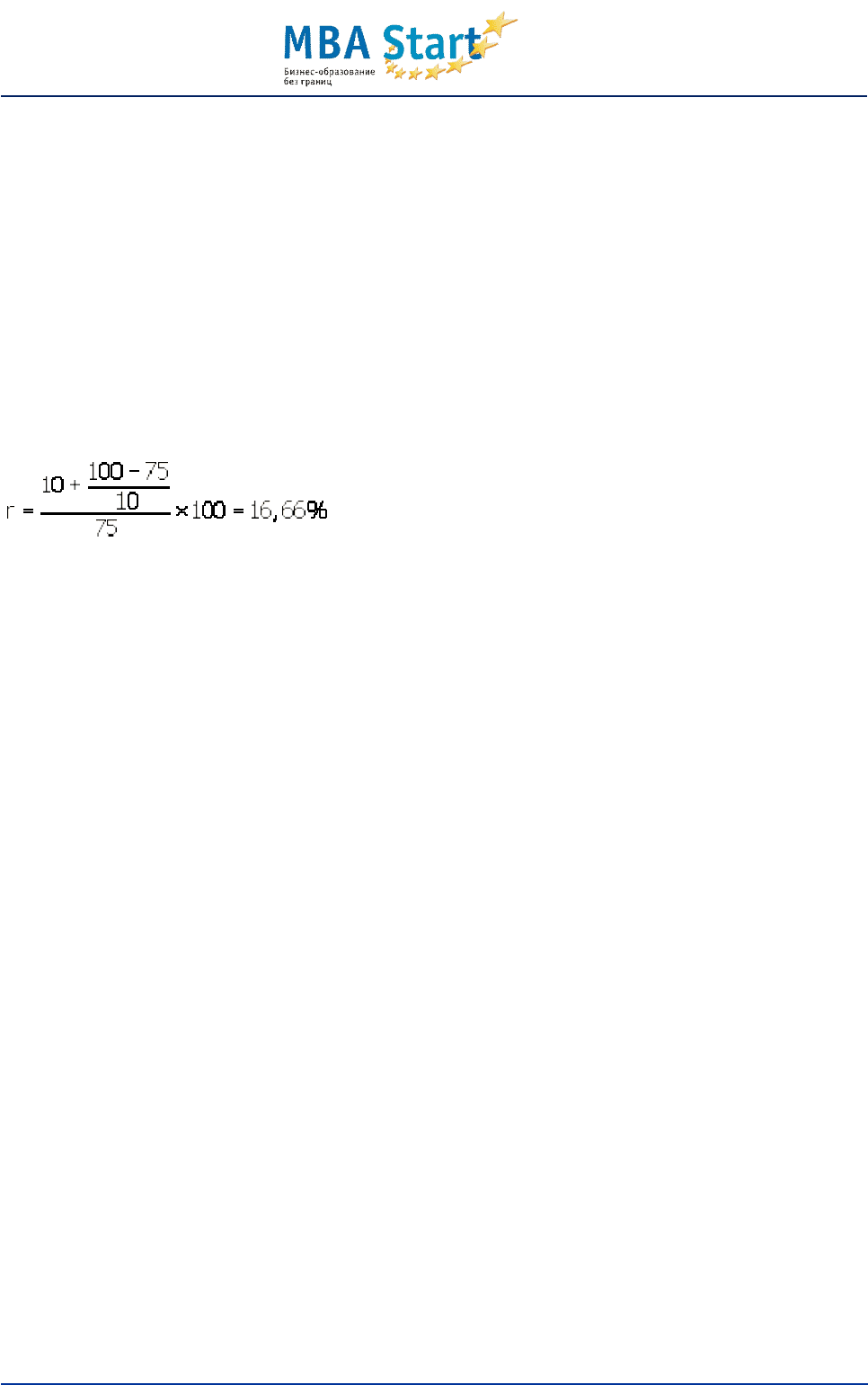

Пример

Рыночная цена — 75 руб., купон — 10%, номинальная стоимость облигации — 100 руб.,

период до погашения 10 лет. Тогда доходность к погашению составит:

Из предыдущего примера доходность к погашению равна:

r = ((50*2 +(1000-895/10)) / 895 = 0,123 или 12,3%.

В общем случае все разновидности расчетов доходности и стоимости любых форм и видов

долга описываются соответствующими формулами финансовых рент (аннуитетов). Однако

следует иметь в виду, что ни одна из этих формул не дает и не может дать истинного

значения стоимости долга.

2.4. Факторы, определяющие окончательную стоимость долга

В реальной жизни истинная цена долга может значительно превышать рассчитанный

уровень процентной ставки. Окончательная стоимость долга определяется:

· размером компенсационного остатка;

· порядком взимания учетного процента;

· возможными задержками кредитования счетов фирмы банком вследствие ухудшения

клиринга платежных документов фирмы. В условиях платежного кризиса это

особенно актуально;

· наличием комиссии за обязательство банка поддерживать кредитную линию фирме

вне зависимости от характера ее загрузки;

· размерами возможных финансовых потерь фирмы в дни флоута, то есть в

промежуток времени между моментом получения банком платежа в погашение

задолженности за ссуду и моментом открытия новой кредитной линии.

На практике могут встречаться и другие факторы, увеличивающие стоимость долга, поэтому

важно исследовать для каждой конкретной фирмы условия и устойчивость их проявления и

только после тщательного анализа принимать их в расчет. Особое место при оценке

стоимости долга занимает краткосрочная кредиторская задолженность фирмы.

- 2008 — 2025 «СтудМед»