MBA Start. Структура капитала. Цена капитала. Финансовый рычаг

Подождите немного. Документ загружается.

31/51

· фактическую, или текущую стоимость капитала;

· прогнозную, или целевую стоимость капитала;

· предельную стоимость капитала.

1. На текущий момент времени стоимость капитала любой фирмы может быть

определена по данным финансовой отчетности этой фирмы. Это так называемая

фактическая или текущая стоимость капитала фирмы, исчисленная по сложившейся

структуре капитала в балансе.

2. В случае привлечения дополнительного капитала фирма формирует новую структуру

капитала и на ее основе рассчитывает так называемую целевую стоимость капитала

— ценовой ориентир при покупке дополнительного капитала на открытом рынке.

3. Наконец, в финансовом менеджменте принято выделять предельную стоимость

капитала. В общем случае предельные издержки — это издержки на привлечение

одной дополнительной единицы любого фактора производства, в том числе и

капитала. Предельная стоимость труда равна издержкам на привлечение еще одного

работника; предельные издержки производства — это расходы на производство еще

одной единицы продукции; предельные издержки капитала равны расходам на

привлечение еще одного рубля дополнительного капитала. Особое значение

предельная стоимость капитала имеет в регулируемых отраслях, или в естественных

монополиях в современных российских условиях, поскольку варьирование ценой в

таких компаниях затруднено.

Таким образом,

Предельная стоимость капитала представляет собой максимальную стоимость

дополнительно привлекаемого капитала, за пределами которой фирма не может

обеспечить требуемую норму доходности. Предельная стоимость капитала имеет

огромное значение при разработке схем финансирования инвестиционных проектов,

выступая барьерной ставкой их приемлемости.

2.7. Определение предельных затрат на капитал

Задача определения предельных затрат на капитал рассматривается как функция

взаимосвязи между стоимостью капитала фирмы и размерами дополнительного

финансирования, необходимого для осуществления инвестиционных проектов.

Исходными посылками при решении данной задачи являются:

· каждый дополнительно привлекаемый фирмой источник финансирования, то ли

внутренний, то ли внешний, имеет ограничение по объему при неизменной его

стоимости;

· привлечение капитала за этими границами возможно, но он всегда обходится фирме

дороже;

· наконец, при определенных параметрах данной взаимосвязи наступает момент, когда

32/51

план финансирования проекта приводит к разрушению сложившегося финансового

равновесия фирмы.

Принимая во внимание вышеизложенные посылки, алгоритм решения задачи по

определению предельных затрат на капитал для финансирования инвестиционных проектов

сводится к следующим шагам:

1) определить размер, стоимость и удельный вес каждого источника

финансирования, привлекаемого для финансирования инвестиций;

2) по параметрам бюджета инвестиций, выбранных в ходе капитального

нормирования инвестиционных проектов, построить график инвестиционных

возможностей проектов в координатах размера капитальных вложений (Io) и внутренней

нормы рентабельности каждого проекта (IRR);

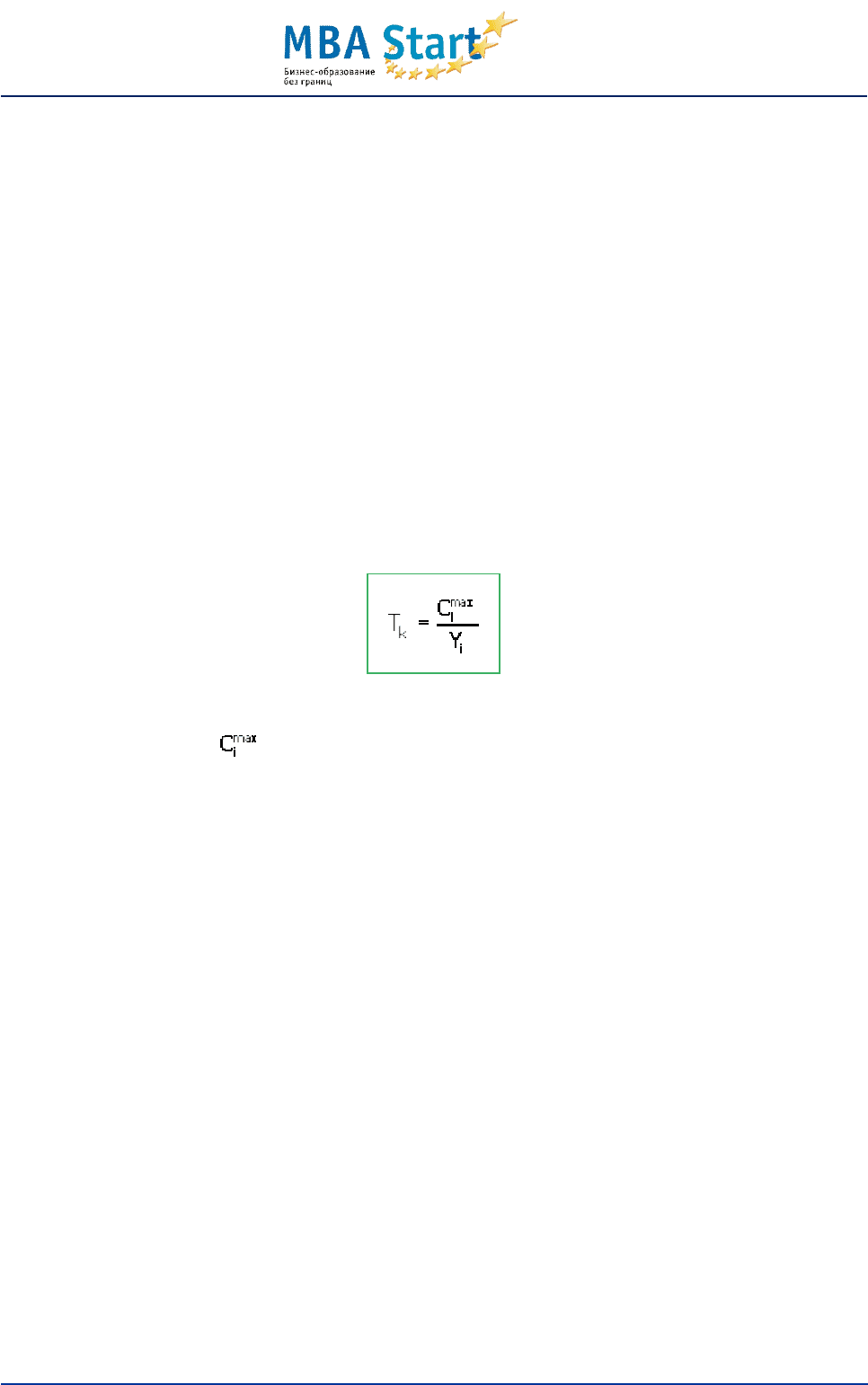

3) вычислить параметры критических точек, то есть переломных точек, где

происходит изменение стоимости привлекаемого капитала. Параметры критических точек

определяются по формуле:

где

— максимальный размер низкозатратного или наиболее

доступного привлекаемого источника при его неизменной стоимости;

Y

i

— доля i-го источника в плане финансирования проекта;

4) определить средневзвешенные затраты на капитал в пределах диапазонов,

ограниченных критическими точками;

5) построить график предельных затрат на капитал по параметрам

средневзвешенных затрат на капитал и размеров привлекаемого капитала с учетом

параметров критических точек;

6) по построенному графику сделать окончательные выводы о правильно выбранной

схеме финансирования инвестиций.

Как бы привлекательно не выглядело инвестиционное предложение, его истинная

значимость может быть оценена только в терминах сравнительной конечной доходности

фирмы. Основой сравнения является потенциальная прибыльность проекта в условиях

ограниченности ресурсов и, прежде всего, финансовых и в рамках приемлемого уровня

риска.

После того как в зависимости от экономичности проектов проведено их ранжирование,

задача выбора приемлемых для финансирования проектов с учетом предельных затрат на

капитал сводится к следующей последовательности.

Примеры определения предельных затрат на капитал

33/51

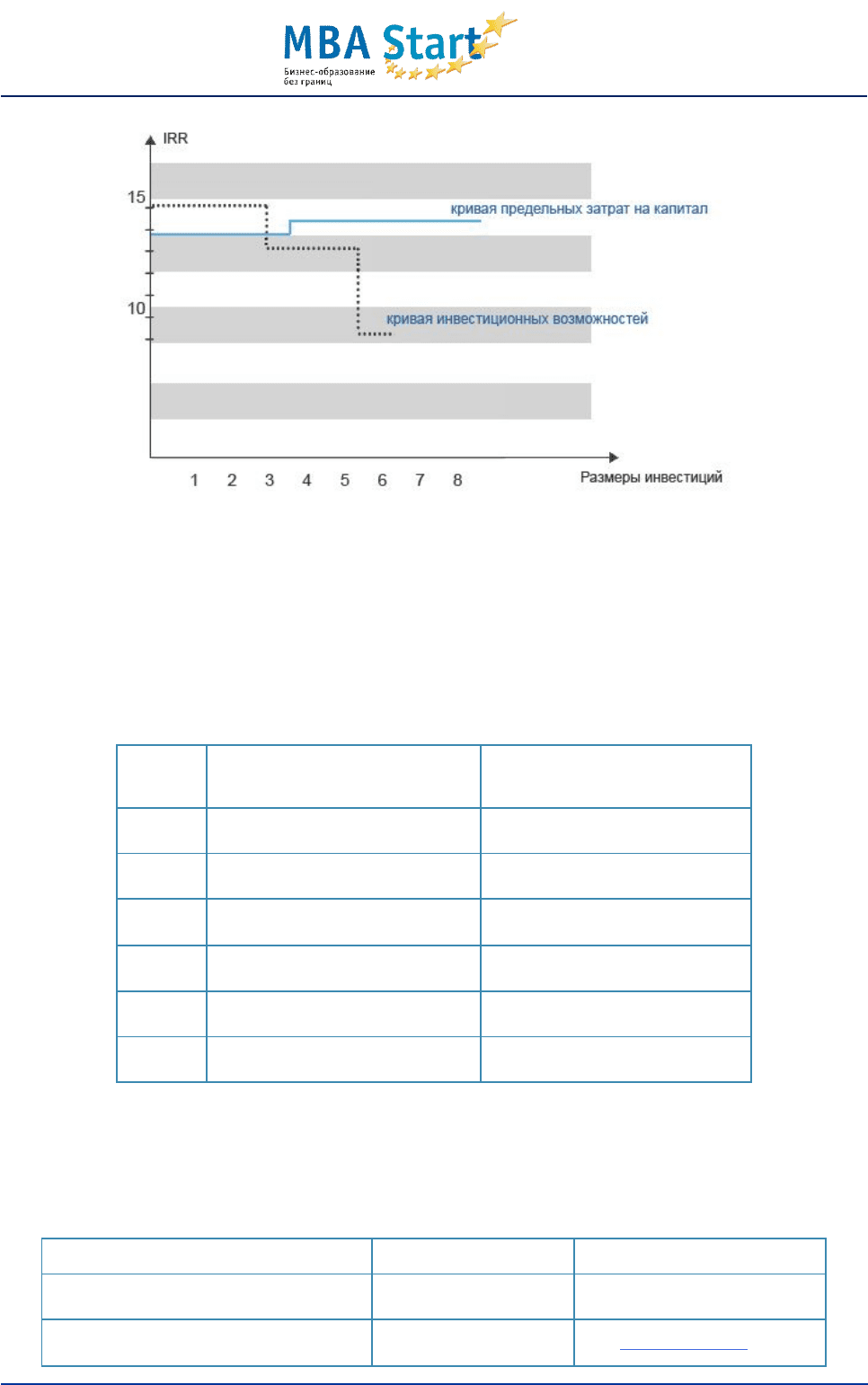

Пример 1. Фирма АО «Мосизолятор» имеет параметры бюджета инвестиций,

приведенные в нижеследующей таблице.

Таблица 2. Пример оценки предельных затрат на капитал

Выбранные инвестиционные

проекты

Объем кап. вложений I

o

,

млн.$

Рентабельность проекта IRR,

%

Проект «А» 2 13

Проект «Б» 3 15

Проект «В» 2 9

Собственники фирмы высказали пожелание менеджерам осуществить финансирование

проектов на 50% за счет имеющихся источников и на 50% за счет дополнительной

эмиссии акций, чтобы не потерять контроль. Фирма располагает возможностью

направить на финансирование капитальных вложений имеющихся средств в размере 1,7

млн.$.

Современная структура капитала фирмы представлена поровну собственными

средствами с рентабельностью 16% и долгосрочным валютным займом под 8% годовых

(эффективная ставка учитывает налоговый щит).

В данном случае средневзвешенные затраты на капитал фирмы составляют:

С

о

= 0,5*8% + 0,5*16% = 12% (фактическая стоимость)

Фирма изучила возможность привлечения дополнительных средств на рынке капитала с

помощью размещения дополнительной эмиссии своих акций по стоимости 20%.

В этом случае при сохранении сложившейся структуры капитала средневзвешенные

затраты на капитал составят:

С

о

= 0,5*8% + 0,5*20% = 14% (целевая стоимость)

По данным настоящего примера первая критическая точка имеет параметр:

Т

к

= 1,7 : 0,5 = 3,4 млн.$ (разница 3,4 - 1,7=1,7 млн.$ покрывается долгом, так как он самый

низкозатратный из имеющихся средств).

По полученным данным построим график предельных затрат на капитал.

34/51

Рис. 4. График предельных затрат на капитал

Из этого графика следует, что фирма имеет возможность успешно осуществить

только инвестиционный проект «Б», не нарушая общего финансового равновесия фирмы.

Пример 2. Фирма "Квант М" имеет следующий бюджет капитальных вложений:

Таблица 3. Пример оценки предельных затрат на капитал

Проект

Внутренняя норма

рентабельности, %

Объем капитальных

вложений, млн. руб.

А 16,0 1,8

Б 15,0 2,9

В 14,5 3,5

Г 13,0 1,6

Д 12,0 1,7

Е 11,0 3,5

Финансовому директору поставлена задача подготовить обоснование по оптимальному

финансированию данного бюджета, исходя из следующих параметров финансовых

источников, доступных фирме:

Таблица 4. Пример оценки предельных затрат на капитал

Источники финансирования Объем, млн. руб. Затраты на капитал, %

1. Нераспределенная прибыль 1,9 16

2. Дополнительная эмиссия

до 2,0 10 (андеррайтинг

)

- 2008 — 2025 «СтудМед»