Машина Н.І. Міжнародне страхування

Подождите немного. Документ загружается.

3.4. Ñòðàõîâ³ ðèíêè êðà¿í Ñõ³äíî¿ ªâðîïè

Весь страховий бізнес СРСР був представлений двома

державними структурами – Держстрахом та Індержстрахом,

які не конкурували між собою, а тільки поділяли сферу впли,

ву. Це визначалося головним принципом економіки колишнь,

ого Союзу – плановою системою ведення господарства, харак,

терною рисою якої була відсутність конкуренції. Розпад

СРСР привів до створення Союзу незалежних держав, кожна

з яких стала створювати нові економічні відносини, у тому

числі й у страхуванні.

Створення нових страхових ринків здійснювалося в тяж,

ких умовах – висока інфляція, відсутність у суспільстві довіри

до фінансових структур, зубожіння і соціальна незахищеність

населення. Ці тенденції були особливо помітні на початку 90,

х років, коли більшість країн Східної Європи не мала ні

відповідних правових актів, що регулюють страхову

діяльність, ні вимог до статутного капіталу страхових ком,

паній.

Ліквідація державної монополії на страхову діяльність

привела до створення низки страхових компаній. У той час су,

ма в кілька сотень американських доларів дозволяла здійсни,

ти реєстрацію фірми, яка мала стати організацією, що гаранту,

вала б захист населення в несприятливих ситуаціях, забезпе,

чувала захищеність внесків і користувалася довірою в

суспільстві. Природно, що з цього нічого не вийшло. Більшість

цих фірм згодом збанкрутували, кинувши тінь недовіри на

всю страхову галузь. Але деяким з них вдалося знайти

солідних інвесторів, значно збільшити свій капітал і перетво,

ритися у великі страхові компанії, що діють на страховому

ринку і понині.

Десятилітня історія становлення локальних страхових

ринків країн Східної Європи мала різні наслідки. Відповідно

до політичних устремлінь країн подальший розвиток ринків

здійснюватиметься шляхом систематичного пристосування до

основних принципів Європейського Союзу. Це значить, що

81

Ãëàâà 3 ÑÒÐÀÕβ ÐÈÍÊÈ ÏÐβÄÍÈÕ ÊÐÀ¯Í ѲÒÓ

страхові ринки країн Східної Європи стоять перед не,

обхідністю інтенсивних якісних і кількісних змін. Оскільки

страхування життя в країнах ЄС є домінуючим, можна припу,

стити, що саме цей тип страхування має найбільші перспекти,

ви для країн Східної Європи.

Потреба відповідати критеріям ЄС змінила законодавчу

систему в галузі страхування, а також систему спостереження

за діяльністю на страховому ринку. Серед країн – кандидатів

у члени ЄС, таких як Литва, Латвія, Естонія і Польща,

найбільш активні інтеграційні процеси відбуваються в

Польщі.

Велика кількість страхових компаній характерна для Ук,

раїни і Росії. Це вказує на нестабільність їхніх страхових

ринків, а незначні інвестиційні кошти компаній – на їхню

слабкість у розрізі інвестованого капіталу, а це, у свою чергу, є

загрозою для ринків у цілому.

У 2000 році сім країн Східної Європи (Росія, Білорусь,

Молдова, Литва, Латвія, Естонія та Україна) одержали разом

6,9 млрд. дол. США страхових премій. Для порівняння: це

тільки в 1,3 раза більше, ніж Польща, де за аналогічний період

отримано 5,2 млрд. дол.

Структура страхових премій:

• 58,2% отримано в майновому страхуванні,

• 41,8% – у страхуванні життя.

Ситуація є неоднозначною, оскільки, наприклад, у Росії,

де страхування життя складає 46,7% від страхових премій, за

оцінками місцевих фахівців, до 95% цих премій складають так

звані “зарплатні схеми”, які застосовуються з метою зниження

податків. З урахуванням цих даних зазначені пропорції на,

справді можуть бути іншими.

У багатьох країнах Східної Європи нині відбуваються

процес змін у секторі охорони здоров’я, який заснований на

страховій медицині. У Росії вона введена в 1993 році. Соціаль,

не медичне страхування розглядається як основне джерело до,

ходу для сектора охорони здоров’я, шлях до проведення його

фундаментальної структурної перебудови з одночасною

82

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

інформованістю людей про вартість і користь системи охоро,

ни здоров’я, яка фінансується із суспільних джерел.

Спроби введення медичного страхування в країнах

Східної Європи, як правило, зазнають критики з боку західних

аналітиків, однак залишаються, як і раніше, привабливими

для цих країн. Зрозуміло, що основним мотивом проведення

реформ є пошук додаткових доходів для сектора охорони здо,

ров’я. Однак джерела інформації свідчать про те, що в багать,

ох країнах СНД цей доход швидше за все буде не таким

стабільним, як очікувалося.

Величезний потенціал страхових ринків Східної Європи

давно цікавить провідних світових страхових гігантів. Поки що

вони або відсутні на цих ринках або їх діяльність обмежена. Ви,

няток складають тільки країни Балтії. Важливою проблемою

при цьому є трактування страхового ринку як інструмента в ру,

ках держави. Як показує світова практика, при закритому стра,

ховому ринку для нормального розвитку страхової галузі

вітчизняного капіталу недостатньо. Всі страхові ринки

провідних країн світу є відкритими для іноземного капіталу.

Що ж стосується перестрахування, то в цій галузі

найбільші перестрахувальні компанії світу вже давно посіда,

ють провідні позиції на страхових ринках країн Східної Євро,

пи і так чи інакше більша частина коштів, отриманих у страхо,

вому секторі економік цих країн, працює на Захід.

Підсумовуючи, можна дійти висновку, що за основними

показниками (страхові премії, страхові виплати, частка стра,

хових премій у ВВП) ринки країн СНД не порівнянні зі стра,

ховими ринками провідних країн світу. Однак вони динамічні,

швидко розвиваються і, головне, надають страхувальникам

весь сучасний набір страхових послуг.

Росія

Росія посідає на світовому ринку страхування дуже

скромне місце і за показниками, і за охопленням населення.

На сьогодні, за експертними оцінками, частка застрахованих

83

Ãëàâà 3 ÑÒÐÀÕβ ÐÈÍÊÈ ÏÐβÄÍÈÕ ÊÐÀ¯Í ѲÒÓ

ризиків у Росії складає 10–15%, у той час як в економічно роз,

винутих країнах – 90–95%.

У 2002 році намітилася тенденція до вирішення соціаль,

них проблем у країні, і роль страхування стає все акту,

альнішою. Саме фінансовий механізм страхування повинен

забезпечувати громадянам соціальний захист: медичну допо,

могу, страхування життя, у тому числі пенсій, ренти та ін.

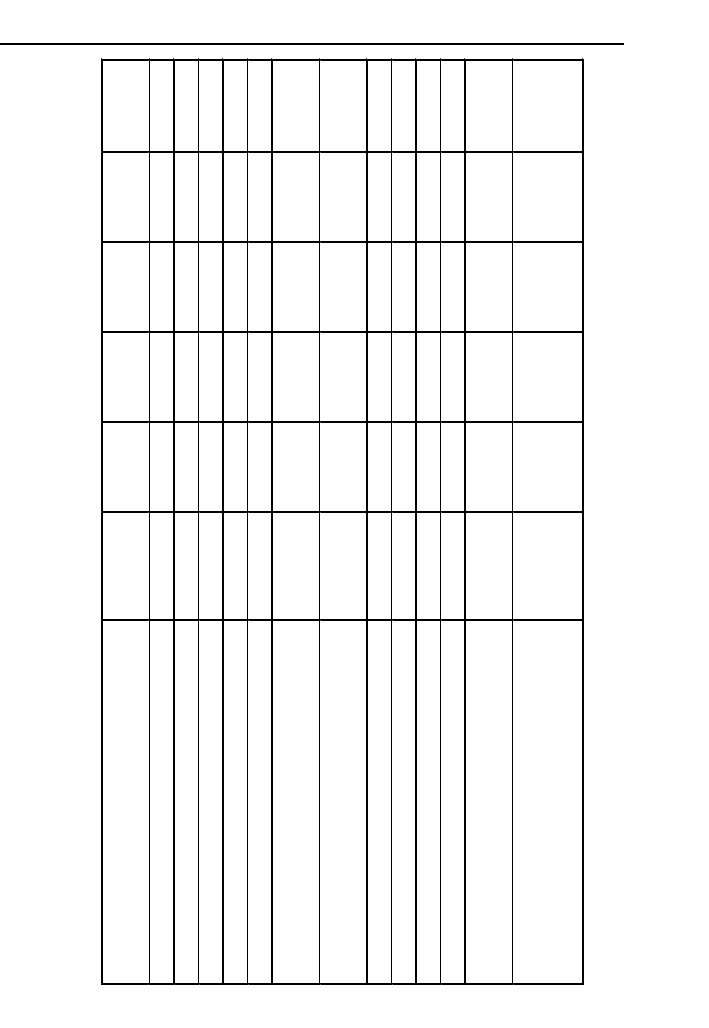

Розвиток страхування в Росії, як і всюди у світі, відповідає

розвитку ринкових відносин, тобто в цілому поки що досить

низьке (табл. 3.1) [15]. Частка страхування у ВВП країни –

близько 3%. Реальна ж частка страхування в загальному обсязі

ВВП, навіть за оптимістичними оцінками, не перевищує 2%.

Страхові резерви наближаються до 90 млрд. руб., кількість

зайнятих у галузі складає від 250 до 300 тис. чоловік (близько

0,5% від загальної чисельності зайнятих).

Скорочується кількість страхових компаній, що свідчить

про укрупнення і стабілізацію ринку. Якщо в 1998 році їх було

1493, то в 2001– 1345, а вже на початку 2002 – 1064. Швидки,

ми темпами зростає сума зібраних страхових премій.

Всі ці роки страхування в Росії розвивалося не “завдяки”,

а “всупереч”, тому що не були створені необхідні передумови

для його функціонування. Дотепер не створена основа для

розвитку страхування – довгострокове страхування життя,

страхові резерви якого не тільки вирішують основні проблеми

населення, а й забезпечують стійке зростання економік багать,

ох розвинених держав. Відсутність довгострокового страху,

вання життя – одна із найбільших помилок у соціально,еко,

номічній політиці держави. Відомо, що 51% від загального об,

сягу премії на західних ринках одержують від операцій по

страхуванню життя і левова частка їх йде на інвестиції в про,

мисловість.

Значний внесок у зростання обсягу зібраних страхових

премій у Росії вносить страхування життя. Частка цієї галузі

постійно зростає: якщо в 1998 році вона складала 29% зібраних

страхових премій, то в 2001 – близько 55%. Однак левова част,

ка коштів, що проходять через страхові компанії, які займа,

84

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

85

Ãëàâà 3 ÑÒÐÀÕβ ÐÈÍÊÈ ÏÐβÄÍÈÕ ÊÐÀ¯Í ѲÒÓ

Îñíîâí³

ïîêàçíèêè

Îäèíèö³

âèì³ðó

1994

1996

1998

2000

2001

ʳëüê³ñòü ñòðàõîâèõ îðãàí³çàö³é

îä.

2175

2043

1493

1166

1345

Ñòàòóòíèé êàï³òàë

ìëí. ðóá.

494,9

2427

7434,8

16041,6

27300,02

Ñòðàõîâ³ âíåñêè

ìëí. ðóá.

7955,5

29056,8

43651,9

170074,1

276600,0

Ñòðàõîâ³ âèïëàòè

ìëí. ðóá.

5136,1

23385,4

33596,6

138566,0

171000,0

Êîåô³ö³ºíò âèïëàò

%

64,6

80.5

77,0

81,5

61,8

Ñòðàõîâà ñóìà çà äîãîâîðàìè äîáðîâ³ëü-

íîãî ñòðàõóâàííÿ

ìëðä. ðóá.

360,2

2788,6

6134,0

12834,2

–

Ñòðàõîâ³ âíåñêè, ïåðåäàí³ â ïåðåñòðàõó-

âàííÿ (áåç îáë³êó ðåòðîöåñ³¿

ìëí. ðóá.

368,3

3242,2

3524,1

24987,1

–

Áàëàíñîâèé ïðèáóòîê

ìëí. ðóá.

642,9

1890.9

1097.6

2352,1

–

Áàëàíñîâèé çáèòîê

ìëí. ðóá.

62,0

170,1

432,0

262,7

–

Ñåðåäíüîäóøîâ³ ñòðàõîâ³ âíåñêè

ðóá.

54

196

297

1171

–

Ñåðåäíüîäóøîâ³ ñòðàõîâ³ âèïëàòè

ðóá.

35

158

229

954

–

×àñòêà ñòðàõîâèõ âíåñê³â ó çàãàëüíîìó

îáñÿç³ ÂÂÏ

%

1,3

1,4

1,6

2,4

3,0

×àñòêà ñòðàõîâèõ âíåñê³â, ïåðåäàíèõ ó

ïåðåñòðàõóâàííÿ (áåç îáë³êó ðåòðîöåñ³¿) ó

çàãàëüíîìó îáñÿç³

%

4,5

11,2

8,1

14,7

–

Таблиця 3.1

Динаміка розвитку страхового ринку Росії за 1994–2001 рр.

(до 1998 р. у млрд. руб.)

ються страхуванням життя, працюють на реалізацію так зва,

них “сірих” зарплатних схем.

Нині в Росії для виплати заробітної плати підприємства

зобов’язані виплачувати єдиний соціальний податок у розмірі

35,6% фонду оплати праці і податок на прибуток, що дорівнює

13%. У той же час страхові операції не обкладаються ні єдиним

соціальним податком, ні податком на прибуток. У результаті

підприємство платить за “страхування” всього 10–12% фонду

оплати праці. На думку Федеральної служби податкової

міліції, до 80% операцій так чи інакше пов’язані з ухиленням

від сплати податків.

Практично у всіх країнах світу юридична особа відносить

на собівартість своєї продукції витрати на добровільне страху,

вання в тому обсязі, в якому вважає за необхідне, а в Росії

клієнти страхових компаній поставлені у жорсткі рамки – 3%

від виторгу.

Але незважаючи на ці негативні моменти, страхування в

Росії розвивається дуже високими темпами і є одним із най,

перспективніших у Східній Європі. При цьому зростають не

тільки обсяги зібраних страхових премій, а й активи та капіта,

ли страхових компаній. Це відбивають дані табл. 3.1.

Найбільш перспективними на російському ринку страху,

вання є:

• медичне страхування;

• довгострокове страхування життя;

• автострахування.

Подальший розвиток ринку залежатиме від економічного

зростання в країні і від розвитку його законодавчого регулю,

вання.

86

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

Ïèòàííÿ äëÿ ñàìîêîíòðîëþ

1. Дайте характеристику страховому ринку США. Як би Ви

відповіли на запитання: чому ринок США є найбільш розви,

нутим у світі?

2. Дайте характеристику страховому ринку Німеччини.

3. Дайте характеристику страховому ринку Великобританії.

4. Розкажіть про функціонування страхової асоціації “Ллойд”.

Як забезпечується її надійність?

5. Що загального й у чому основна відмінність страхових

ринків двох провідних європейських країн – Німеччини і Ве,

ликобританії?

6. Дайте характеристику розвитку страхових ринків країн

Східної Європи. Назвіть основні причини їх недостатньої

розвиненості й основні тенденції, що намітилися на цих рин,

ках.

7. Охарактеризуйте ринок страхування Росії. Чому в Росії

страхування не відіграє тієї ролі, яку воно повинно відіграва,

ти відповідно до світових тенденцій?

8. Які реформи, на Ваш погляд, варто почати, щоб страхові рин,

ки країн Східної Європи за основними показниками розвит,

ку відповідали ринкам провідних країн світу.

87

Ãëàâà 3 ÑÒÐÀÕβ ÐÈÍÊÈ ÏÐβÄÍÈÕ ÊÐÀ¯Í ѲÒÓ

Ãëàâà 4

ÎÐÃÀͲÇÀÖ²ÉÍÎ-ÏÐÀÂβ ÀÑÏÅÊÒÈ

̲ÆÍÀÐÎÄÍί ÑÒÐÀÕÎÂί

IJßËÜÍÎÑÒ²

4.1. Ôîðìè îðãàí³çàö³¿ ñòðàõîâèê³â ³ ñèñòåìè

ñòðàõóâàííÿ

Законодавство країн світу регламентує види страхування,

якими можуть займатися страхові компанії. Наприклад, за

німецьким законодавством, такі види, як страхування життя,

страхування від нещасного випадку, страхування кредитів і

правового захисту можуть здійснювати тільки окремі страхові

компанії. У цьому зв’язку компанії, що займаються одним ви,

дом страхування, називаються вузькоспеціалізованими,

декількома – багатогалузевими.

Існують інші класифікації. Залежно від території обслуго,

вування вони можуть поділятися на національні і міжнародні.

Залежно від організаційно,правової форми: господарчі това,

риства, товариства взаємного страхування, різні об’єднання

страхових компаній або за участю страхових компаній.

Для страхової діяльності прийнятні тільки такі ор,

ганізаційно,правові форми, які мають у своєму розпорядженні

значний капітал і розраховані на тривале існування. Тому ос,

новною організаційною формою проведення страхових опе,

рацій в усьому світі є акціонерні компанії. Однак це далеко не

єдина форма організації страхових компаній.

Акціонерні товариства

В усіх країнах акціонерні товариства (АТ) є основою стра,

хової системи. Акціонерна страхова компанія – це звичайне

акціонерне товариство, яке надає страхові послуги. АТ, як і

88

ряд інших видів страхових компаній, можуть мати широку ме,

режу підрозділів:

• Представництва. Виконують обмежений набір послуг,

не пов’язаних зі страхуванням. Наприклад, рекламу,

дослідження ринку, впідбір потенційних клієнтів. Не є юри,

дичними особами.

• Агентства. Виконують функції представництва й обме,

жений набір страхових послуг. Не є юридичними особами.

• Відділення. Виконують широкий набір страхових по,

слуг, але не є юридичними особами.

• Філії. Це єдині підрозділи страхових компаній, які є

юридичними особами. Представляють практично весь ком,

плекс страхових послуг компанії, крім перестрахування і

різних видів зовнішньоекономічної діяльності.

Крім того, страхова компанія може мати дочірні компанії.

Дочірня компанія – це самостійна організація, однак кон,

трольний пакет акцій знаходиться в основній компанії.

Товариства взаємного страхування

Товариство взаємного страхування (ТВС) – це особлива

організаційно,правова форма страховика, страховий фонд

якої створюється на основі пайової участі його членів. Були

поширені в Росії наприкінці XIX – початку ХХ ст., перед рево,

люцією 1918 року діяло понад 200 ТВС. Перше з них було ор,

ганізоване в другій половині XIX ст. найбільшими домовлас,

никами Москви і проводило страхування від пожеж.

У ряді країн ТВС організуються за виробничою ознакою.

Наприклад, до взаємного страхування можуть вдаватися фер,

мери певного регіону. За розмірами акумулярних засобів у

світовому масштабі вони поступаються тільки АТ, однак роль

ТВС на світовому ринку постійно зростає. Причому тенденція

останнього часу така, що вони все більше спеціалізуються в

сфері довгострокового страхування життя.

ТВС є асоціаціями цивільного права, які не здійснюють

торговельних угод. Вони функціонують у формі взаємодопо,

89

Ãëàâà 4 ÎÐÃÀͲÇÀÖ²ÉÍÎ-ÏÐÀÂβ ÀÑÏÅÊÒÈ Ì²ÆÍÀÐÎÄÍί ...

моги і, на відміну від акціонерних компаній, не ставлять перед

собою завдання одержати прибуток. Мета ТВС – забезпечен,

ня членам товариства найбільш якісні страхові послуги за най,

меншою ціною. Таке товариство має дозвіл на здійснення

страхування відповідного виду і відповідає іншим вимогам,

встановленим законом про організацію страхової справи. Над,

лишки, накопичені за звітний період діяльності, використову,

ються або для створення резервів, або повертаються членам

товариства.

У Західній Європі існує чітке усвідомлення ролі і характе,

ру підприємств, що належать до так званої соціальної еко,

номіки. Серед них ТВС посідають особливе місце. Так, напри,

клад, відповідно до законодавства деяких європейських країн,

ТВС може зажадати від своїх членів додаткових внесків або

скорочення наданих послуг. Ці додаткові внески можуть вра,

ховуватися при створенні резерву платоспроможності, при

цьому гарантійний фонд може скорочуватися на чверть, а не,

великі страхові компанії – пільговим фінансовим режимом.

Оскільки принцип солідарної розкладки збитку відіграє у

ТВС значно більшу роль, вони легше виходять на деякі верст,

ви населення, ніж АТ. Тому між цими двома видами страхових

компаній більш дієвою є взаємодоповнюваність, ніж конку,

ренція.

Ряд специфічних ризиків акціонерні страхові компанії не

приймають на страхування у зв’язку з можливим великим

збитком. Великі власники, особливо це характерно для судно,

власників, вдаються до страхування таких ризиків, наприклад,

від забруднення навколишнього середовища, а також для за,

хисту власних інтересів у спеціалізованих клубах взаємного

страхування, що, по суті, являють собою ТВС. Такі клуби

існують у більшості економічно розвинутих країн. У світі на,

раховується близько 70 клубів взаємного страхування судно,

власників. Найбільшими вважаються клуби Великобританії,

Швеції, Норвегії, США, Японії.

90

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß