Машина Н.І. Міжнародне страхування

Подождите немного. Документ загружается.

Значну частку в структурі страхових премій, отриманих

від різних видів страхування, відмінних від страхування жит,

тя, має, крім страхування суб’єктів підприємницької діяль,

ності, страхування фізичних осіб (страхування від нещасних

випадків, цивільної відповідальності, медичне страхування).

В економічно розвинутих країнах ці види страхування до,

сить поширені. Нині популярним є, коли фірма бере на себе

зобов’язання застрахувати своїх працівників від багатьох ри,

зиків, у тому числі по медичному страхуванню, від нещасного

випадку на виробництві.

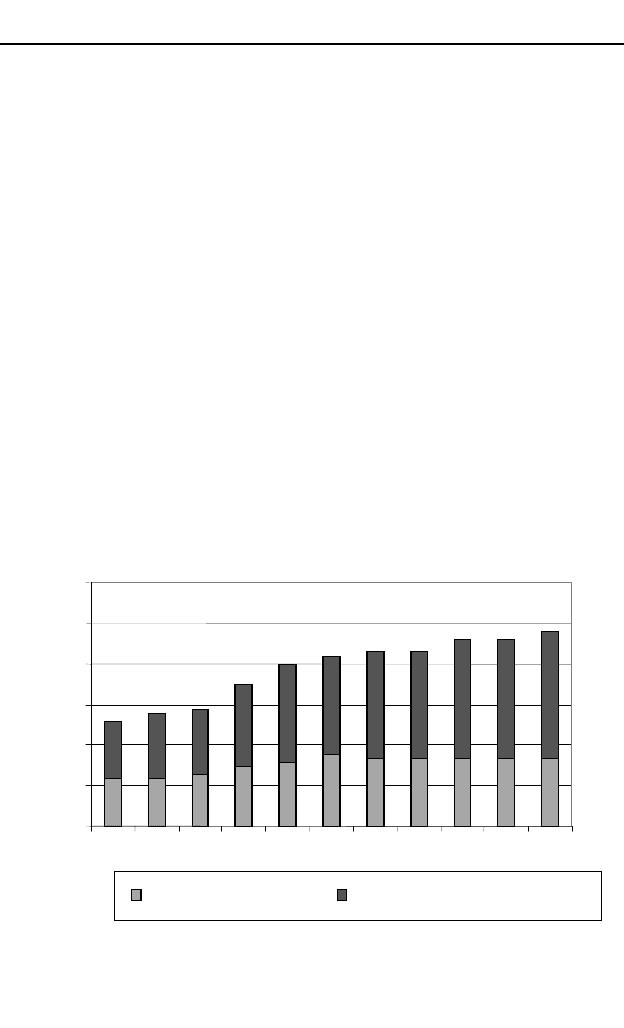

Однак зараз у світі в структурі страхових премій все більше

зростає частка страхових премій, отриманих від страхування

життя (рис. 2.4). З діаграми видно, що в 1990 році співвідношен,

ня премій, отриманих від страхування життя і премій, отрима,

них від видів страхування, відмінних від страхування життя, бу,

ло приблизно однаковим, і така ситуація спостерігалася до 1992

року. Після 1992 року темпи росту страхування життя набагато

перевищували темпи росту інших видів страхування, і вже в

1995 році розрив був досить значним.

51

Ãëàâà 2 ѲÒÎÂÈÉ ÐÈÍÎÊ ÑÒÐÀÕÓÂÀÍÍß

0

500000

1000000

1500000

2000000

2500000

3000000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

Ïðå쳿 â³ä ³í. âèä³â

Ïåð쳿 â³ä ñòðàõóâàííÿ æèòòÿ

Рис. 2.4. Зібрані страхові премії у світі по видах страхування

за 2000 рік (млн. дол. США)

Після невеликого спаду в 1996 році, страхування життя

стало знову набирати обертів 2000 році різниця між цими дво,

ма видами страхування була у 1,5 раза більшою на користь

страхування життя. Це свідчить про те, що економічно розвиті

країни орієнтовані саме на цей вид страхування, який має

практично невичерпний потенціал. Як тільки людина починає

заробляти більше, ніж витрачає, вона намагається заощадити

свої кошти, а за можливості і збільшити їх. Для цих цілей саме

і підходить страхування.

У світі існує три місця, куди можна надійно вкласти кош,

ти на тривалий термін – це інвестиційні фонди, пенсійні фон,

ди і компанії по страхуванню життя. Тому в країнах з розвину,

тою економікою, рівень життя в яких достатньо високий, саме

страхування життя зростає швидкими темпами.

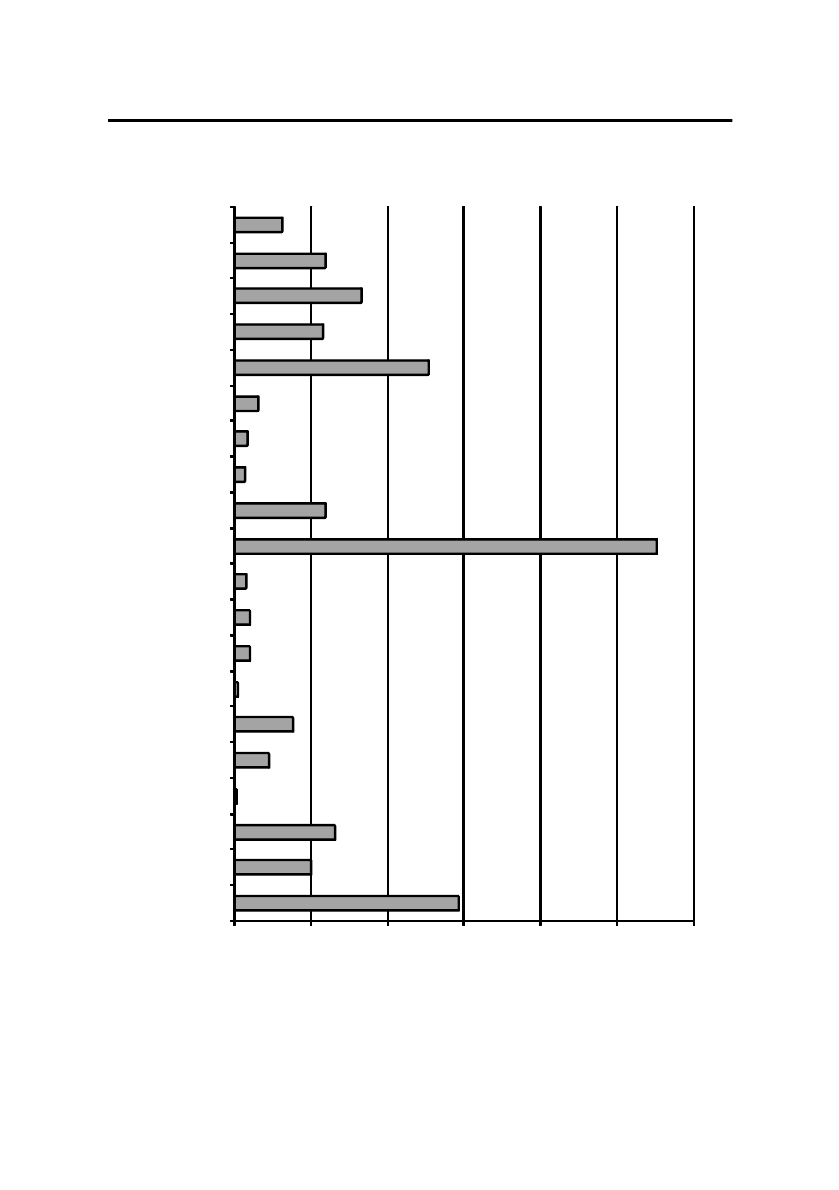

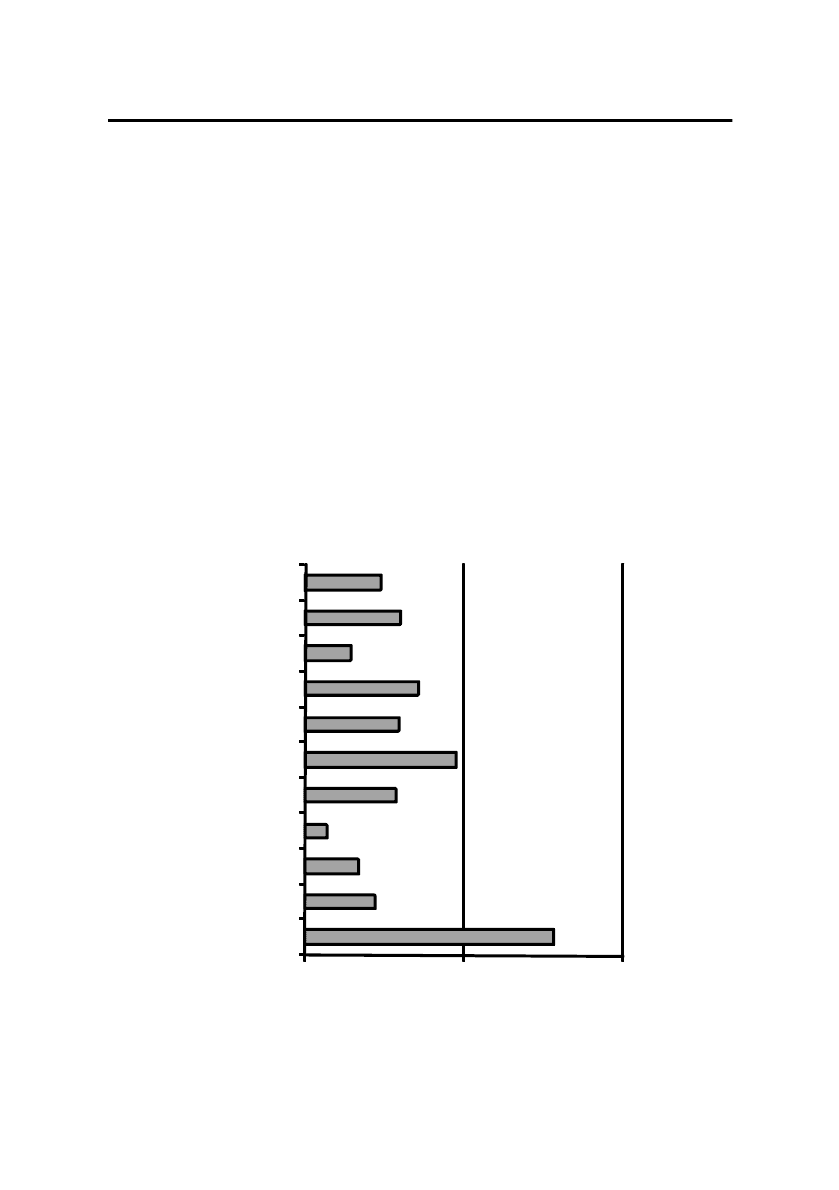

На рис. 2.5 можна бачити розміри зібраних страхових

премій за видами страхування, відмінними від страхування

життя, у країнах, що посідають провідні місця на ринку стра,

хування.

Рис. 2.5. Сукупні страхові премії країн – лідерів

страхового ринку (млн. дол. США)

Як видно з цієї діаграми, безумовним лідером на ринку

страхування є США, друге місце посідає Японія. Кількість

52

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

89.3

63.4

67.8

73.2

85.9

108.7

230.1

115.2

491.9

878.5

0

200

400

600

800

1000

ϳâäåííà Êîðåÿ

Ãîëëàíä³ÿ

²ñïàí³ÿ

Êàíàäà

²³òàë³ÿ

Ôðàíö³ÿ

Âåëèêîáðèòàí³ÿ

ͳìå÷÷èíà

ßïîí³ÿ

ÑØÀ

зібраних страхових премій по страхуванню життя в США не

набагато більша, ніж в Японії. Лідерство США забезпечують

види страхування, відмінні від страхування життя. За цим по,

казником США випереджає Японію більш ніж у 1,5 раза. Од,

нак Японія отримує премій по видах страхування, відмінних

від страхування життя, більше, ніж будь,яка інша присутня на

діаграмі країна. Правда, різниця між Великобританією і

Німеччиною не перевищує 50%.

2.4. Àíàë³ç ñâ³òîâîãî ñòðàõîâîãî ðèíêó íà îñíîâ³

ïîêàçíèêà “ç³áðàí³ ñòðàõîâ³ ïðå쳿 â ðîçðàõóíêó íà

îäíîãî ãðîìàäÿíèíà”

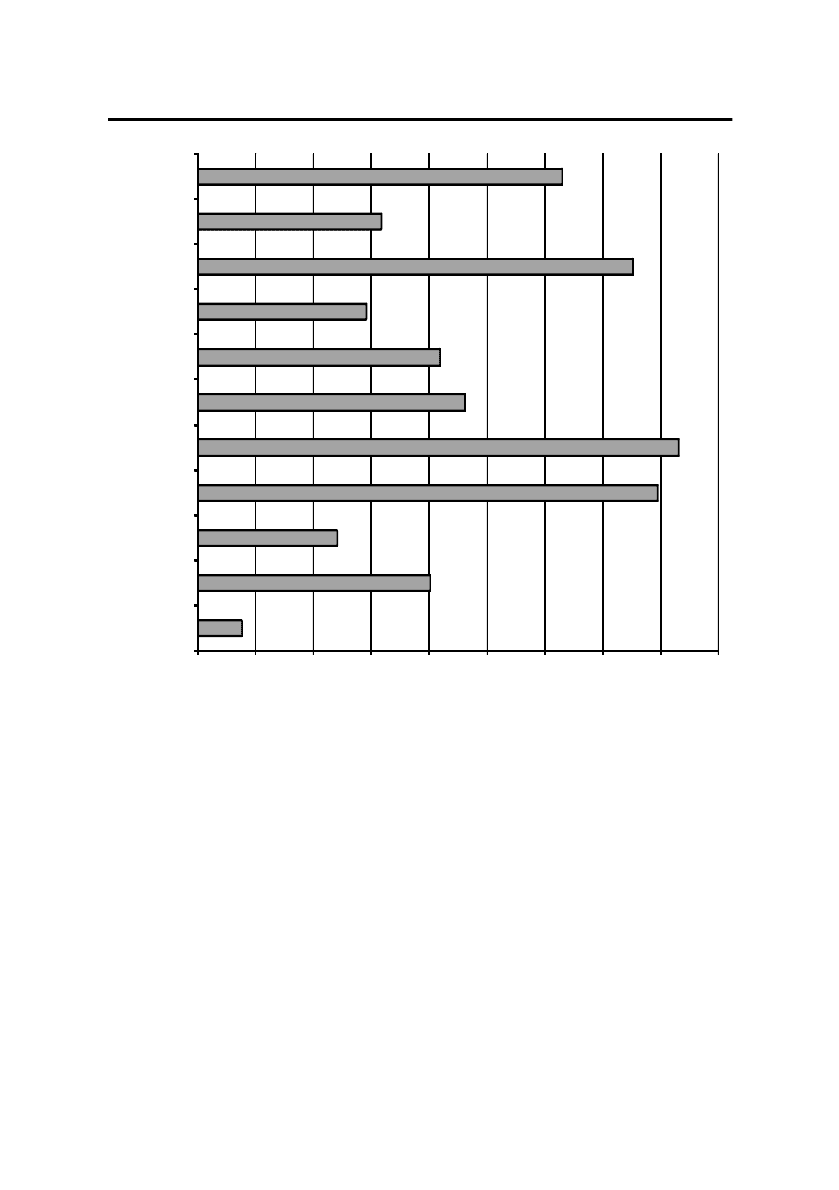

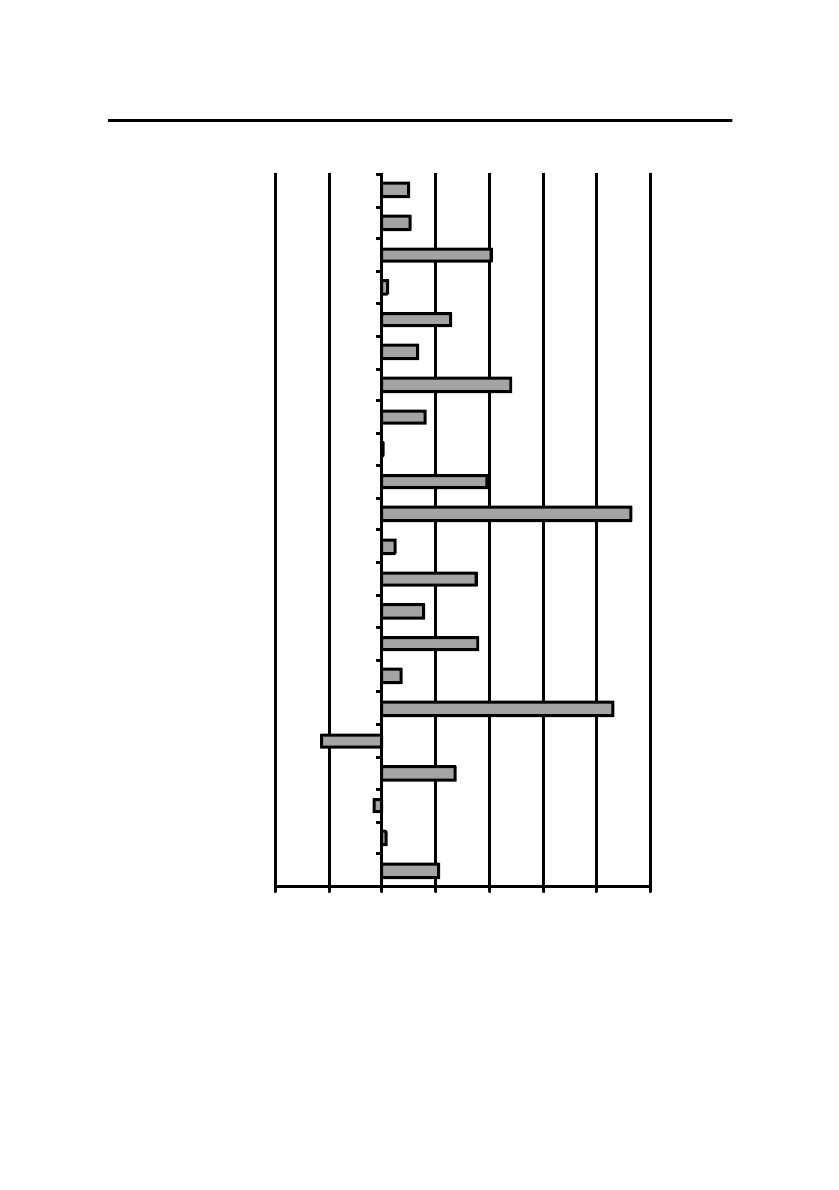

Одним із показників розвитку страхового ринку будь,якої

країни є зібрані страхові премії в розрахунку на одного грома,

дянина. Цей показник дає можливість не тільки побачити, яке

місце займає страхування в економіці країни, а й простежити,

наскільки воно поширене з точки зоруставлення до нього на,

селення. З цією метою на рис. 2.6 наведені дані про населення

країн, у яких був проведений відповідний аналіз.

Зібрані страхові премії в розрахунку на одного громадяни,

на для країн, які посідають провідні позиції на світовому рин,

ку страхування, показує рис. 2.7. Лідером є Швейцарія (4153,9

дол. США). Цей показник свідчить про високий рівень роз,

витку ринку страхування в цій країні, що не дивно, адже

Швейцарія є однією із найбільш стабільних країн світу і має

одну із найпотужніших банківських систем. Далі йдуть Японія

(3973,3 дол. США), Великобританія (3759,2 дол. США) і

США (3152,1 дол. США) – ці країни мають дуже високий по,

казник страхових премій на одного громадянина. Середнь,

освітовий показник складає тільки 385,4 дол. Це наочно де,

монструє різницю в розвитку страхового ринку між

індустріально розвинутими країнами та рештою світу.

53

Ãëàâà 2 ѲÒÎÂÈÉ ÐÈÍÎÊ ÑÒÐÀÕÓÂÀÍÍß

54

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

146,32

49,75

65,67

1,93

22,41

38,65

2,4

10,14

10,27

7,8

275,64

59,51

7,26

8,87

15,89

126,55

57,83

82,8

59,33

31,28

0 50 100 150 200 250 300

Росія

Україна

Туреччина

Словенія

Румунія

Пол ьща

Латвія

Угорщина

Чехія

Болгарія

США

Великобританія

Швейцарія

Швеція

Голландія

Японія

Італія

Німеччина

Франція

Канада

Рис. 2.6. Населення країн (млн. чол.)

Рис. 2.7. Зібрані страхові премії лідерів страхового ринку в розрахунку на

одного громадянина за 2000 рік (дол. США)

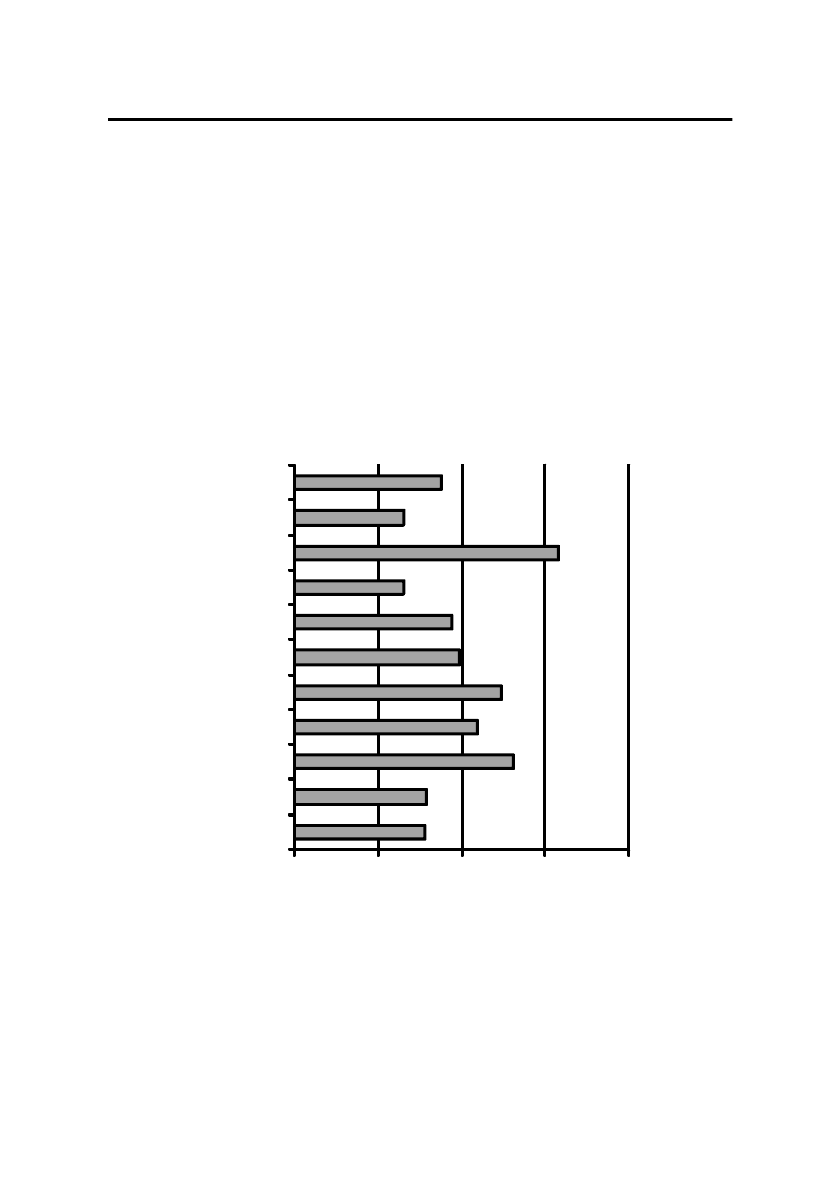

На рис. 2.8. зображений цей же показник для Центральної

і Східної Європи. У даному регіоні серед представлених країн

лідирує Словенія. Рівень розвитку страхування за цим показ$

ником у країні вищий, ніж середньосвітовий. Таким досягнен$

ням можуть похвалитися далеко не всі країни цього регіону.

Інші країни, представлені на діаграмі 2.8, мають показник

зібраних премій на одного громадянина менше 200 дол. США.

Ці країни можна умовно поділити на дві групи. До першої

увійдуть країни, де показник перевищує 100 дол. США: Чехія

(177,5), Угорщина (136,1) і Польща (124,1). Їх можна назвати

середньою планкою регіону Центральної і Східної Європи. До

55

Ãëàâà 2 ѲÒÎÂÈÉ ÐÈÍÎÊ ÑÒÐÀÕÓÂÀÍÍß

385,4

2009,3

1205,3

3973,3

4153,9

2311,1

2095,3

1459,1

3759,2

1590,7

3152,1

0 500 1000 1500 2000 2500 3000 3500 4000 4500

У світі

Швеція

Південна Крея

Японія

Швейцарія

Голландія

Франція

Німеччина

Великобританія

Канада

США

другої групи увійдуть країни, в яких на одного громадянина

припадає менше 100 дол. США: Литва (66,7), Туреччина

(42,6), Росія (41,8), Болгарія (22,4), Румунія (11,5) і Україна

(8,0). Ці країни мають дуже низький показник, особливо Бол$

гарія, Румунія й Україна, яка, маючи населення 49 млн. чол.,

отримала за цим показником найменшу кількість страхових

премій. У Росії ж на кожного громадянина припадає 41,8 дол.

США, а населення майже втричі більше.

Розглянуті показники демонструють, що розвиток страху$

вання в Центральній і Східній Європі йде, за деякими винят$

ками, із Заходу на Схід. Кращий економічний розвиток мають

країни Західного регіону, гірше – на Сході. Це ще раз підтвер$

джує тезу про те, що чим вищий рівень економічного розвитку

країни, тим у кращому стані перебуває фінансова система, у

тому числі страхування.

56

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

383,7

66,7

22,4

11,5

8

435,5

136,1

177,5

42,6

124,1

41,8

0 50 100 150 200 250 300 350 400 450 500

У світі

Литва

Болгарія

Румунія

Україна

Словенія

Угорщина

Чехія

Туреччина

Польща

Росія

Рис. 2.8. Зібрані страхові премії країн Східної і Центральної Європи в розра

хунку на одного громадянина за 2000 рік (дол. США)

2.5. Àíàë³ç ñâ³òîâîãî ñòðàõîâîãî ðèíêó íà îñíîâ³

ïîêàçíèêà “÷àñòêà ñòðàõîâèõ ïðåì³é ó âàëîâîìó

íàö³îíàëüíîìó ïðîäóêò³”

Іншим важливим показником розвитку страхування є ча$

стка страхових премій у валовому національному продукті

країни (ВНП). Середньосвітове значення його дорівнює

7,89%, отже, на страхування припадає майже 8% світового ви$

робництва.

На рис. 2.9 подані країни, в яких частка страхування у

ВНП найвища у світі. Можна помітити, що при незначних

змінах лідерами є ті самі країни.

Показник “частка отриманих страхових премій у ВНП”

має менш диверсифіковане значення, ніж “отримані страхові

премії в розрахунку на одного громадянина”, тому що розви$

57

Ãëàâà 2 ѲÒÎÂÈÉ ÐÈÍÎÊ ÑÒÐÀÕÓÂÀÍÍß

7,84%

7,87%

13,05%

10,92%

12,42%

9,87%

9,40%

6,54%

15,78%

6,56%

8,78%

0% 5% 10% 15% 20%

У світі

Швеція

Південна

…

Японія

Швейцарія

Голландія

Франція

Німеччина

Великобрита

…

Канад а

США

Рис. 2.9. Частка страхових премій у ВНП країн – лідерів

світового ринку ( %)

ток страхування більше пов’язаний з економікою країни, ніж з

населенням. Це пояснюється тим, що ВНП економічно слабо

розвинутих країн такий малий, що навіть при незначній

кількості зібраних премій вони (премії) займають достатньо

велику частку у ВНП країни.

За цим показником лідирує Великобританія – 15,78%. Її

показник удвічі вищий, ніж середньосвітове значення. Це оз$

начає, що майже шосту частину її ВНП складає страхування.

Далі йдуть Південна Корея, Швейцарія і Японія. В інших

країнах цей показник близький до середньосвітового.

На рис. 2.10. представлена частка страхових премій у ВНП

країн Східної і Центральної Європи.

У Центральній і Східній Європі відповідні показники

більшості країн у два і більше разів менші середньосвітових.

Словенія, де кількість премій на одного громадянина більша

за середньосвітовий показник, має частку страхових премій у

58

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

7,84%

2,21%

1,69%

0,71%

2,88%

4,77%

2,95%

3,60%

1,45%

3,03%

2,42%

0% 5% 10%

У світі

Литва

Болгарія

Румунія

Україна

Словен ія

Угорщина

Чехія

Туреччи

…

Польща

Росія

Рис. 2.10. Частка страхових премій у ВНП країн Східної

і Центральної Європи (%)

ВНП тільки 4,77%, за нею йдуть Чехія (3,60%), Польща

(3,03%) і Угорщина (2,95%). Україна виявилася на п’ятому

місці: частка страхових премій у її ВНП складає 2,88%. За цим

показником вона випередила Росію (2,42%). Далі йдуть Литва

(2,21%), Болгарія (1,69%), Туреччина (1,45%), і останнє місце

посідає Румунія (0,71%).

2.6. Àíàë³ç ñâ³òîâîãî ñòðàõîâîãî ðèíêó íà îñíîâ³

ïîêàçíèêà “äèíàì³êà ç³áðàíèõ ñòðàõîâèõ ïðåì³é ç

óðàõóâàííÿì ³íôëÿö³¿”

Реальне зростання або спад фінансових показників, у тому

числі страхових премій, дає можливість простежити облік

інфляції. На рис. 2.11 представлена динаміка страхових

премій за 1999–2000 роки з урахуванням темпу інфляції.

З урахуванням цього фактора обсяг зібраних страхових

премій скоротився на ринках Литви, Румунії і Швейцарії. І як$

що скорочення на ринках Литви і Швейцарії є незначним

(1,5% і 0,2% відповідно) і, швидше за все, викликане циклічни$

ми змінами в економіках цих країн, то обсяг скорочення рин$

ку Румунії привертає до себе увагу.

Скорочення обсягу страхових премій з урахуванням

інфляції в Румунії на 11,4% за рік може свідчити як про змен$

шення обсягу зібраних страхових премій в абсолютному вира$

женні, так і про те, що зростання інфляції набагато перевищує

платежі. Обидві ці причини однаково негативно впливають на

розвиток страхування в країні. Це може призвести до банкрут$

ства деяких страхових компаній, а це, у свою чергу, до негатив$

ного ставлення потенційних страхувальників до ринку страху$

вання в цілому і подальшого зменшення обсягів страхових

премій.

Більшість країн, які лідирують на світовому ринку страху$

вання, мають досить скромні показники зростання зібраних

страхових премій з урахуванням інфляції: США – 4,8%, Японія

– 0,6%, Німеччина – 1,1%, Італія – 6,7%, Голландія – 8%.

59

Ãëàâà 2 ѲÒÎÂÈÉ ÐÈÍÎÊ ÑÒÐÀÕÓÂÀÍÍß

60

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

10,40%

0,60%

/1,50%

13,70%

/11,40%

43,10%

3,40%

17,70%

7,70%

17,50%

2,40%

46,50%

19,50%

/0,20%

8,00%

24,00%

6,70%

12,80%

1,10%

20,30%

5,30%

4,80%

/20% /10% 0% 10% 20% 30% 40% 50%

Південна Корея

Японія

Литва

Болгарія

Румунія

Україна

Словен ія

Угорщина

Чехія

Туреччина

Польща

Росія

Швеція

Швейцарія

Голландія

Іспанія

Італія

Франція

Німеччин а

Великобританія

Канада

США

Рис. 2.11. Динаміка зібраних страхових премій за 1999–2000 роки

з урахуванням інфляції (%)