Маренков Н.Л. Ревизия и контроль в коммерческих организациях

Подождите немного. Документ загружается.

во избежание трудностей с налогообложением, необходи-

мо разработать специальные формы по расчету налогов

для предприятий, ведущих учет и представляющих от-

четность по МСФО.

В России существуют тысячи открытых акционерных

обществ, которые не собираются в ближайшее время при-

влекать средства на международном рынке капитала. Тем

не менее,,эти компании имеют сотни тысяч акционеров,

которые для защиты своих инвестиций нуждаются в

объективной и понятной финансовой информации (в том

числе соответствующих пояснений к финансовой отчет-

ности), подготовленным по правилам цивилизованного

рынка.

Актуальной проблемой развития бухгалтерского уче-

та в России является сближение его с практикой, приня-

той в странах с рыночной экономикой. Сближение с ми-

ровой практикой ведения бухгалтерского учета - необхо-

димое условие для активного вхождения России в меж-

дународные рынки капитала. Из всех зарубежных моде-

лей бухгалтерского учета в качестве ориентира для оте-

чественного учета выбраны международные стандарты

финансовой отчетности (МСФО). Этот выбор законодатель-

но закреплен постановлением Правительства Российской

Федерации от 6.03.98 г. № 283, которым утверждена

Программа реформирования бухгалтерского учета в соот-

ветствии с международными стандартами финансовой

отчетности. В результате выполнения этой Программы в

настоящее время в России уже многое сделано для пере-

хода на принятую в международной практике систему

учета и отчетности, в частности и в области формулиров-

ки принципов составления бухгалтерской отчетности.

В бухгалтерском учете и отчетности обобщаются ре-

зультаты деятельности и текущее состояние каждого пред-

приятия. Изменения в экономической системе Российс-

кой Федерации привели к изменению в деятельности пред-

приятий, которое должно было найти адекватное отра-

жение в бухгалтерском учете. И бухгалтерский учет в

России действительно подвергся коренному изменению.

В настоящее время он далеко ушел от бухгалтерского учета

391

в СССР. При подготовке документов, регулирующих бух-

галтерский учет, были учтены многие положения и стан-

дарты международного учета. Тем не менее, сегодняш-

няя система бухгалтерского учета в России имеет свою

специфику, которая связана с её происхождением из бух-

галтерского учета в условиях плановой экономики. Не-

которые особенности современной российской системы

бухгалтерского учета объективно снижают её ценность

для участников хозяйственного оборота и препятствуют

нормальному развитию экономики. Одновременно эконо-

мическая система России продолжает интенсивно изме-

няться, возникают новые виды хозяйственной деятель-

ности, которые должны найти адекватное отражение в

учете. Наконец, российская система бухгалтерского уче-

та ещё не получила законченного оформления в законо-

дательстве, нет устоявшихся методологических основ, на

которых базировалось бы регулирование учета. С этой

точки зрения рассмотрение международного опыта исклю-

чительно интересно, так как многое из него может быть с

пользой перенято для использования в России. Естествен-

но, заимствование должно не носить слепой характер, а

учитывать специфику российской деловой среды. Рассмот-

рение системы финансового учета развитых стран, с их

более чем столетним опытом развития, имеет смысл не

только для заимствования методик, но и для избежания

ошибок, которые были допущены в процессе становле-

ния учета.

Два последних десятилетия отмечены усилением вни-

мания к проблеме международной унификации бухгал-

терского учета. Развитие бизнеса, сопровождающееся

возрастанием роли международной интеграции, предъяв-

ляет определенные требования к единообразию и прозрач-

ности применяемых в разных странах принципов форми-

рования и алгоритмов исчисления прибыли, налогообла-

гаемой базы, условий инвестирования и капитализации

заработанных средств. С этой проблемой сталкиваются

специалисты в области бухгалтерского учета при уста-

новлении деловых контактов с зарубежными инвестора-

ми на уровне организаций (предприятий).

392

Проблема несоответствия моделей бухгалтерского уче-

та не является уникальной для нескольких стран, она

носит глобальный характер. В процессе работы состави-

телей и пользователей финансовых отчетов во всем мире

возникает проблема унификации бухгалтерского учета.

На сегодняшний день на рынке объективно господству-

ют две основные системы учета: американская (GAAP) и

международные стандарты финансовой отчётности

(МСФО), выпускаемые КМСФО. При этом американская

система, достаточно сложная и детальная, имеет доста-

точно прочные позиции, в первую очередь, благодаря силь-

ному американскому рынку - самому крупному и разви-

тому в мире, предлагающему эмитентам самые выгодные

на сегодняшний день условия привлечения капитала.

Поэтому неамериканские компании, желающие размещать

свои ценные бумаги на американском рынке, охотно идут

на огромные затраты, связанные с трансформацией от-

четности по правилам, установленным Комиссией США

по ценным бумагам и биржам (US SEC) и Комитетом по

стандартам финансового учета (FASB).

Привлекательность американского фондового рынка

позволила FASB осенью 2000 года обнародовать свой от-

чет, касающийся будущего международных стандартов

учета, в котором среди прочих предложений высказыва-

ется тезис о возможности для FASB стать органом, вы-

пускающим международные стандарты учета для исполь-

зования на рынках капитала. В этом документе подчер-

кивалось, что взгляд FASB на то, каким должен быть

орган, разрабатывающий международные стандарты, мо-

жет отличаться от того, что на сегодняшний день пред-

ставляет из себя КМСФО.

В то же время среди американских участников рынка

нет однозначного мнения в отношении того, насколько

выгодно американскому рынку, пусть даже самому круп-

ному и развитому, противопоставлять всему остальному

миру свою систему финансовой отчетности, создавая та-

ким образом для входа на рынок иностранных компаний

барьеры в виде дополнительных затрат на трансформа-

цию либо выверку их отчётности в соответствии с амери-

393

канскими стандартами. Так, Джеймс Кохрейн (James

Cochrane), старший вице-президент международной ис-

следовательской группы Нью-йоркской фондовой биржи

и сотрудник IOSCO, считает, что если США не разрешат

международным компаниям котироваться по стандартам

КМСФО, они отстанут на три или четыре года. «Меньше,

чем могло бы быть, компаний будет котироваться здесь,

и капитал в поиске подобных компаний устремится за

границу на другие биржи, а не будет вкладываться здесь

в иностранные бумаги». Опасения в данном случае впол-

не понятны: новые компании — это новые возможности,

новые обороты, новые комиссионные. Оказаться, по сути,

в стороне от процесса глобализации стандартов учета и

отчетности означает для страны вступление в конкурент-

ную борьбу со всем остальным миром. Насколько это под

силу США, предсказать невозможно, однако определен-

ные потенциальные потери в виде акций крупных меж-

дународных компаний, не желающих переходить на от-

четность по стандартам GAAP, можно прогнозировать уже

сейчас.

В свою очередь, европейские страны, составляющие

конкуренцию Америке, активно высказываются в под-

держку КМСФО как на уровне национальном, так и на

международном. Целый ряд европейских стран, в том

числе Франция, Германия, Италия, разрешили в законо-

дательном порядке своим компаниям, чьи акции торгу-

ются на рынке, использовать для целей представления

консолидированной отчетности стандарты, разрабатыва-

емые КМСФО. В Соединенном Королевстве Департамент

Торговли и Промышленности в настоящее время рассмат-

ривает вопрос о возможности разрешить британским ком-

паниям применять международные стандарты учета.

Кроме того, целый ряд международных европейских

организаций высказался за необходимость поддержки

деятельности КМСФО и перехода крупных корпораций,

чьи акции торгуются на рынке капитала, на междуна-

родные стандарты учета. Так, в 1995 году Европейская

комиссия в своем документе по стратегии бухгалтерского

учета признала процесс глобализации в сфере учета и

394

высказалась в пользу международных стандартов учета и

за необходимость изменения Европейских директив по

бухгалтерскому учету с целью их соответствия стандар-

там КМСФО. В настоящее время Контактный комитет

Европейской комиссии проводит работу по сопоставле-

нию Европейских директив по международных стандар-

тов учета с целью выявления несоответствий и подготов-

ки предложений по внесению соответствующих измене-

ний в директивы.

Европейская федерация бухгалтеров еще более реши-

тельно высказалась в пользу МСФО. В опубликованном

ею Дискуссионном документе по стратегии финансовой

отчетности в Европе FEE предлагает разрешить европей-

ским компаниям пользоваться МСФО для подготовки сво-

ей отчетности даже в том случае, если существуют проти-

воречия между МСФО и Европейскими директивами.

«Европейские директивы не должны быть препятствием

в работе европейских компаний в условиях глобального

рынка», — говорится в документе.

Международные стандарты обладают рядом существен-

ных преимуществ для использования в качестве основы

реформирования отечественной системы учета. Во-первых,

они имеют международное признание. Во-вторых, МСФО

специально разрабатывались для стандартизации и гар-

монизации учета в разных странах, что делает их относи-

тельно менее сложными и дешевыми для применения по

сравнению с существующими стандартами развитых

стран. В-третьих, они создавались с целью обобщить на-

копленный международный бухгалтерский опыт. Несмот-

ря на конкуренцию со стороны GAAP США, МСФО акку-

мулируют все новое, возникшее в области бухгалтерского

учета и отчетности за длительный период в странах с

рыночной экономикой. Иными словами, МСФО отража-

ют особенности именно рыночной экономики, переход к

которой является целью общего процесса российских ре-

форм последнего десятилетия.

Кроме того, как показывает международная практи-

ка, составление отчетности по международным стандар-

там обеспечивает ее прозрачность и надежность — харак-

395

теристики, имеющие первостепенное значение для инве-

сторов. Таким образом, применение именно этих правил

способно открыть российским компаниям доступ на меж-

дународные рынки капитала.

Нужно отметить, что МСФО наиболее полно отражают

интересы всех групп пользователей при особом внимании

к инвесторам и обеспечивают высокую информативность

отчетности, что позволяет принимать наиболее эффектив-

ные решения. Хотя, по мнению американских специали-

стов, МСФО уделяют недостаточно внимания интересам

инвесторов по сравнению с GAAP США, и в этом направ-

лении Комитетом по международным стандартам сейчас

ведется работа.

Наконец, использование МСФО способствует развитию

самой профессии. Расширение полномочий и обязаннос-

тей бухгалтера, потребует от него больших знаний и навы-

ков, роста профессионализма, повышение статуса бухгал-

тера в обществе, должно привести к пониманию значения

бухгалтерского учета в устойчивом развитии экономики.

Принятие решения о переходе на МСФО получило от-

ражение в двух документах: Концепции бухгалтерского

учета в рыночной экономике России и Программе рефор-

мирования бухгалтерского учета и финансовой отчетнос-

ти в РФ в соответствии с МСФО.

Разработанная и утвержденная Правительством Рос-

сийской Федерации в 1998 г. Программа реформирова-

ния бухгалтерского учета на основе международных стан-

дартов финансовой отчетности (МСФО), явилась важным

звеном во всей системе экономических реформ последне-

го десятилетия. Целевая установка Программы реформи-

рования бухгалтерского учета в соответствии с междуна-

родными стандартами финансовой отчетности, утвержден-

ной постановлением Правительства РФ от 06.03.98 № 283

соответствует общемировым тенденциям и предусматри-

вает приведение национальной системы учета в соответ-

ствие с требованиями рыночной экономики и МСФО. Со-

гласно этой Программе осуществлен комплекс мер по пе-

ресмотру правил бухгалтерского учета и отчетности, на

законодательном уровне России утвержден и выпущен ряд

396

национальных стандартов по бухгалтерскому учету, про-

должается работа над разработкой следующих стандар-

тов. Конечная цель реформирования учета - перевод его

на концептуальные основы построения, адекватные тре-

бованиям рыночной экономики. Завершение реализации

указанной Программы было намечено на 2000 г. Однако

предстоит еще выполнить многие работы в этой области.

Причин, из-за которых пока не удалось достичь постав-

ленных в Программе конечных целей, несколько, при-

чем как объективного, так и субъективного характера.

Среди них - просчеты в определении объемов предстоя-

щих работ, а также в подходах к их проведению; изъяны

в организации работ; наличие среди специалистов раз-

личных точек зрения, в том числе по ряду ключевых воп-

росов Программы; отставание в законотворческой работе

и как следствие - возникновение барьеров на пути приня-

тия необходимых положений по бухгалтерскому учету

(ПБУ); отсутствие должной мотивации у многих пред-

приятий для перехода на новую модель учета и др.

Дополнительные осложнения в реформировании бух-

галтерского учета в России вносят и внешние факторы,

из которых основными являются следующие два.

Первый из них состоит в том, что Россия в процессе

выбора из различных моделей учета, действующих в стра-

нах с рыночной экономикой, в 1998 г. отдала предпочте-

ние варианту, базирующемуся на МСФО. Однако в 90-е

гг. XX в. в отличие от прошлых лет активизировалось

сближение между этой моделью учета и GAAP. В резуль-

тате этого постоянно вносятся изменения в ранее приня-

тые МСФО. Поэтому Россия, утвердив те или иные ПБУ,

базирующиеся на МСФО, через некоторое время вынуж-

дена дополнять и изменять утвержденные Положения,

что, естественно, увеличивает затраты на реформирова-

ние учета в стране и замедляет темпы проведения дан-

ных работ.

Вторым внешним фактором, осложняющим в опреде-

ленной мере реформирование учета в России, является

то, что во времени он совпал, а точнее, «наслоился» на

период, который в зарубежной специальной литературе

397

получил название «начало революции в бухгалтерском

учете». «Революция» сопровождается пересмотром ряда

основных параметров, заложенных в концепцию постро-

ения той или иной модели учета, применяемой в странах

с рыночной экономикой. Прежде всего это касается отка-

за от «исторической» стоимости и перехода к учету по

так называемой справедливой (т.е. реальной) стоимости

активов и обязательств. Для многих пользователей фи-

нансовой отчетности (инвесторов, кредиторов, инвести-

ционных банков, государственных органов и т.д.) более

важна информация о текущей реальной стоимости акти-

вов, равно как и бизнеса в целом. Игнорировать данный

факт и продолжать поддерживать концепцию учета на

принципах оценки активов по первоначальной стоимос-

ти вряд ли представляется разумным, поэтому соответ-

ствующий порядок получил отражение в отдельных на-

циональных и международных стандартах по учету и

финансовой отчетности.

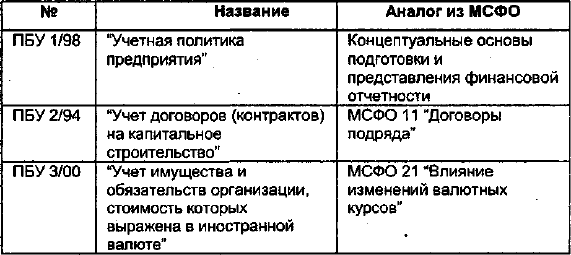

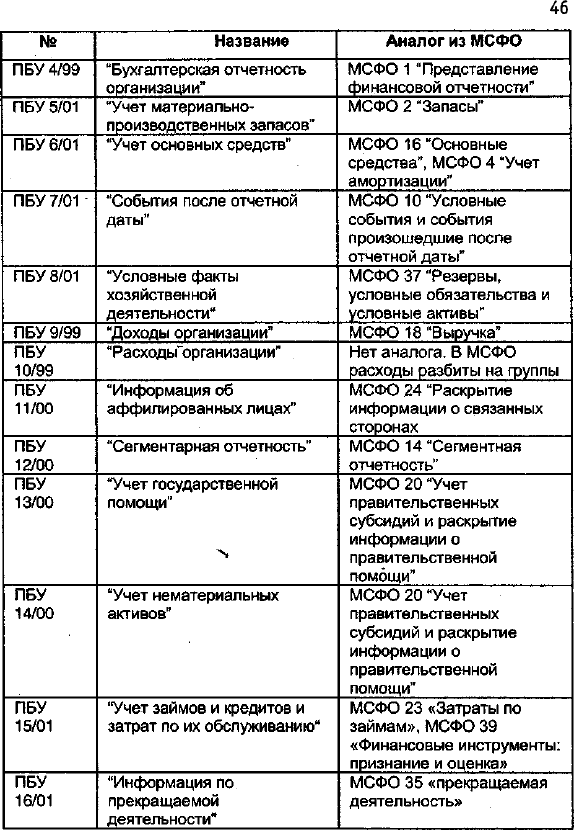

Одним из пунктов Программы является разработка

отечественных стандартов бухгалтерского учета — поло-

жений по бухгалтерскому учету.

На сегодняшний день утверждено 19 ПБУ из 22 запла-

нированных. Попытаемся провести аналогию с МСФО в

виде таблицы сравнения, что поможет системно предста-

вить возможность сопоставления этих двух систем:

Таблица 46

398

Окончание табл.

46

399

Было разработано также ПБУ «Прибыль на акцию»

на основе МСФО 33 «Прибыль на акцию», но впослед-

ствии преобразовано в Методическое указание по расчету

прибыли на акцию. Кроме того, при составлении консо-

лидированной отчетности разрешено прямо использовать

соответствующий стандарт из МСФО (МСФО 27 «Сводная

финансовая отчетность и учет инвестиций в дочерние

компании»).

Перспективы контроля и ревизии в России при вне-

дрении международных стандартов бухгалтерского уче-

та и аудита будет отвечать интересам не только государ-

ственных контрольно-ревизионных структур, но и пред-

принимателей. Пока что контроль проникает во все сфе-

ры правоотношений и затрагивает интересы всех юриди-

ческих и физических лиц. При внедрении международ-

ных стандартов требуются новые подходы к управлению

и контролю. В настоящее время в российской Федерации

действует свыше 260 федеральных законов, указов, по-

становлений, регулирующих контрольную и надзорную

деятельность. Поэтому руководящему персоналу предпри-

ятий и организаций трудно ориентироваться в компетен-

ции и полномочиях контролирующих органов.

А в будущем потребуется уменьшение влияния влас-

тей на развитие рыночной экономики. От указательных

отношений им придется переходить к договорным. Ведь

постоянный контроль за деятельностью коммерческих

предприятий не дал существенных результатов. Да и

противоречивость законодательства в системе контроля

не делает его эффективным средством в развитии рыноч-

ных отношений. Например, для ювелирных магазинов

установлены специальные нормы по конструкции и мес-

там установки металлических решеток. Но нормы физи-

ческой защиты противоречат требованиям противопожар-

ной безопасности. В результате предприниматель не мо-

жет выполнить одни требования, не нарушив другие.

Конечно, и милиция и пожарники все понимают, но штра-

фы тем не менее начисляются. Назрела необходимость

приведения действующего законодательства в соответству-

ющий порядок.

400