Маренков Н.Л. Ревизия и контроль в коммерческих организациях

Подождите немного. Документ загружается.

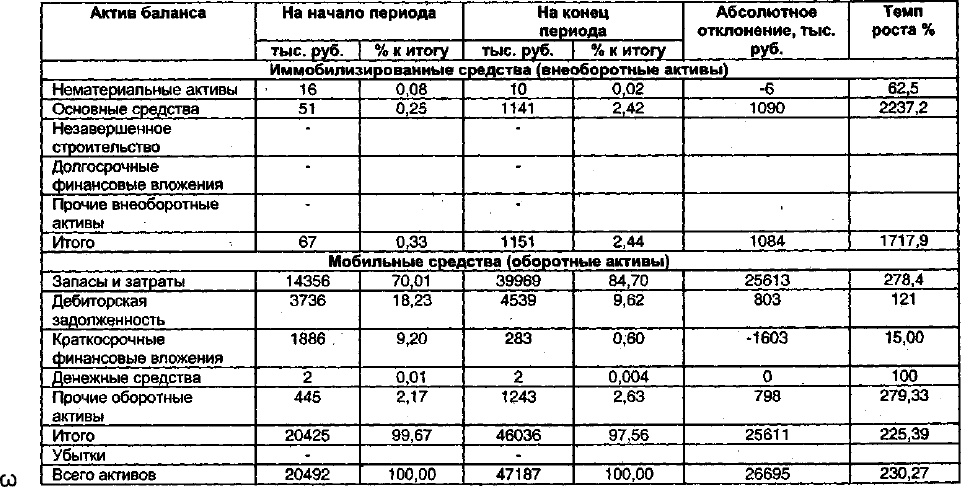

Анализ состава и структуры актива баланса

Таблица 35

СО

СО

ты. В начале периода они были равны 14 356 тыс.

руб., а к концу периода увеличилась до 39 969 тыс.

руб., что составило 84,7 %. Это самый высокий по-

казатель динамики относительно других статей ак-

тива баланса.

На основе общей оценки актива баланса выявлено уве-

личение производственного потенциала предприятия. Это

изменение сопровождалось увеличением финансирования

оборотных средств, что расценивается как положитель-

ная тенденция: возможность увеличения оборачиваемос-

ти активов является предпосылкой к улучшению финан-

совой деятельности.

Графически структура актива баланса на начало и ко-

нец года показана в приложении 2.

Для более детального изучения динамики состава и

структуры имущества предприятия необходимо проана-

лизировать и дать оценку состояния (движению и изме-

нению) каждой из приведенных групп актива:

• основных средств и внеоборотных активов;

• запасов и затрат;

• дебиторской задолженности;

• денежных средств.

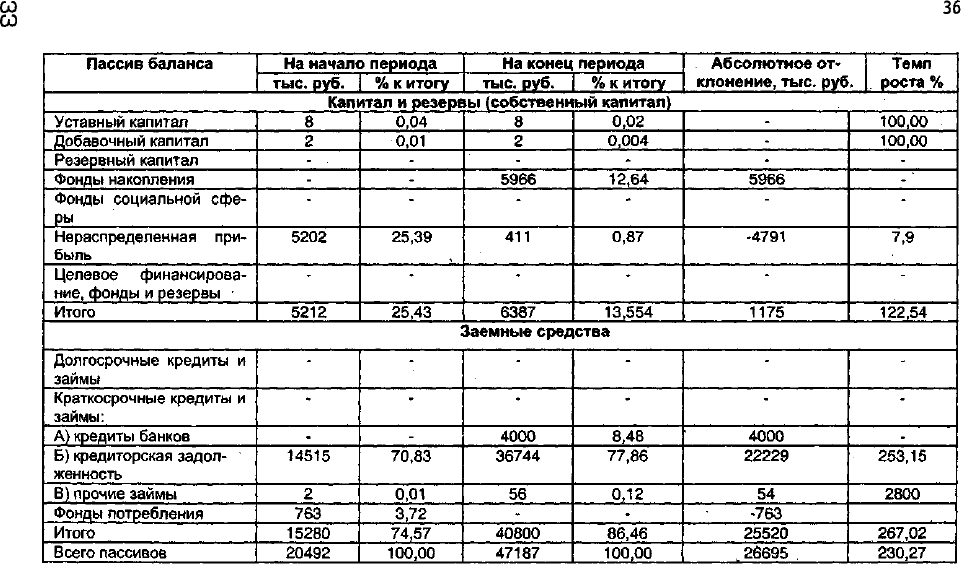

Для общей оценки имущественного потенциала пред-

приятия проводится анализ динамики состава и структу-

ры обязательств (пассива) баланса. Эти позиции рассмат-

риваются на примере данных бухгалтерской отчетности

(ф. №1).

Особое внимание уделяется ряду важнейших показа-

телей, характеризующих финансово-экономическое состо-

яние предприятия:

1. Стоимость собственного капитала предприятия (итог

разд. ГУ баланса «Капитал и резервы» и стр. 630—660);

2. Заемный капитал (итоги разд. V баланса «Долго-

срочные пассивы» и разд. VI баланса «Краткосроч-

ные пассивы» без стр. 630-660);

3. Долгосрочные заемные средства (итог разд. V ба-

ланса «Долгосрочные пассивы»);

4. Краткосрочные заемные средства (итог разд. VI ба-

ланса «Краткосрочные пассивы» без стр. 630—660);

332

5. Кредиторская задолженность (стр. 621—628).

Данные аналитической табл. 2 свидетельствуют о том,

что увеличение стоимости имущества обусловлено глав-

ным образом увеличением заемных средств предприя-

тия.

Заемный капитал увеличился на 25 520 тыс. руб., или

на 167,02%. Произошло увеличение краткосрочных обя-

зательств, в частности наблюдается большой прирост кре-

диторской задолженности на 22 229 тыс. руб., или

153,15%. Ее удельный рост возрос на 7,03 пунктов и со-

ставил 89,21%, т.е. финансирование оборотных средств

идет в основном за счет кредиторской задолженности. Так

же привлекаются краткосрочные кредиты банков (см.

табл. 36). А их удельный вес составил 9,71 % (см. также

приложение 2).

Следует отметить, что предприятие практически не

привлекает долгосрочные заемные средства, т.е. отсут-

ствуют инвестиции в производство.

Все это говорит о том, что предприятие имеет низкую

степень автономии, удельный вес собственных средств

всего 13,54 % и высока степень использования заемных

средств.

Для более детального анализа состава и структуры обя-

зательств следует взять информацию из приложения к

бухгалтерскому балансу (ф. №5) и изучить ее по таким

направлениям, как движение источников собственных и

заемных средств. В целом на основе анализа структуры

баланса фирмы можно сделать следующие выводы:

• в активах фирмы велика доля относительно нелик-

видных активов — накапливаемой запасов, а также

основных средств, которые в сумме составляют около

99-98% валовых активов фирмы.

• у фирмы растет объем заемных средств относитель-

но валовых объемов пассивов, однако и их объемы

превышают рекомендуемые соотношения.

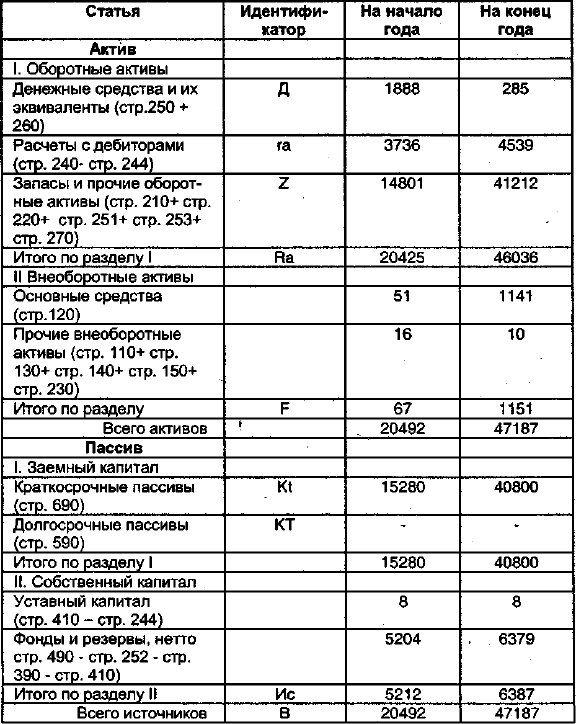

Преобразуем баланс путем агрегирования статей и их

перегруппировки: в активе по степени убывания ликвид-

ности активов, в пассиве — по степени возрастания сро-

ков погашения обязательств. В таблице 37 внесены ис-

333

со

со

Анализ состава и структуры пассива баланса

Таблица

36

ходные данные для анализа финансового состояния. Аг-

регирование статей сделано исходя из удобства последу-

ющего расчета аналитических коэффициентов.

Проведем расчет трехмерного показателя финансовой

устойчивости.

Таблица 37

Динамика изменения активов в течение отчетного года

335

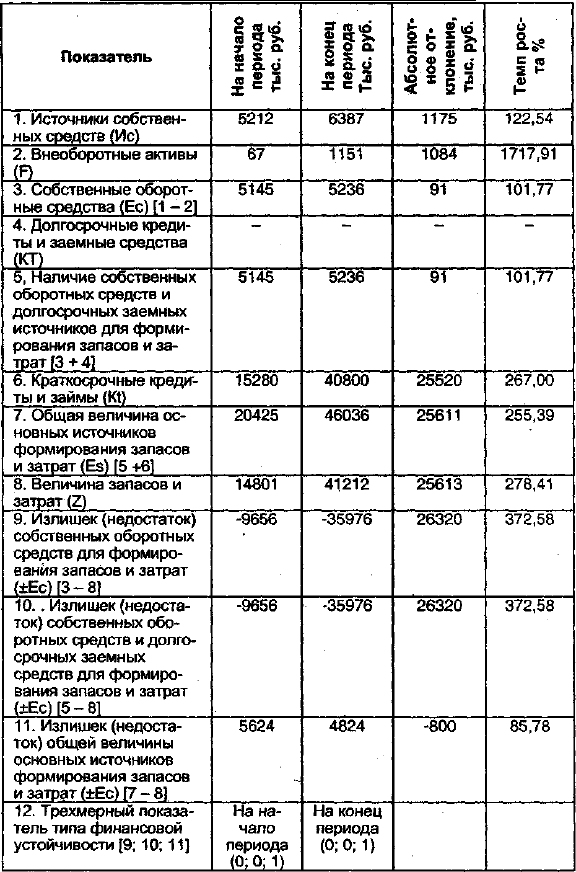

Анализируя и оценивая финансовую устойчивость пред-

приятия (табл. 38), можно сказать, что оно находится в

неустойчивом финансовом состоянии, причем это состоя-

ние фиксируется как на начало, так и на конец периода.

Такое заключение сделано на основании следующих вы-

водов:

• запасы и затраты в основном покрываются за счет

краткосрочных кредитов (Kt). Если на начало года*

на покрытие запасов и затрат шло 35,84 % собствен-

ных оборотных средств ((5145 : 14 : 56) х 100 %),

то к концу года всего 13,1 %, в то время как доля

заемных средств возросла на 22,74 %;

• главная причина неустойчивого финансового поло-

жения предприятия;

• это превышение темпов роста запасов и затрат над

ростом источников формирования: собственные обо-

ротные средства выросли всего на 1,77 %, общая

величина источников формирования (Es) возросла

на 125,39 %, в то время как стоимость запасов и

затрат увеличилась на 178,41 %;

• негативным моментом является рискованное исполь-

зование предприятием внешних заемных средств.

Долгосрочные кредиты и займы не привлекаются.

Краткосрочные обязательства представлены в отчет-

ности кредиторской задолженностью, которая уве-

личилась за анализируемый период на 153,15 %, и

кредитом банка в 4000 тыс. руб., это показывает на

то, что администрация предприятия стремится ис-

пользовать в основном краткосрочные заемные сред-

ства для производственной деятельности;

• у предприятия наблюдается значительный недоста-

ток собственных оборотных средств. Необходимо уве-

личение уровня собственных оборотных средств для

покрытия запасов производственного назначения.

Согласно другому соотношению показателей Ес< Z < Es

(523б< 41212 < 46036), применяемому в практике анали-

за, рассматриваемое предприятие относится к типу пред-

приятий с нормальной финансовой устойчивостью, т.е.

использует для покрытия запасов различные нормальные

336

Анализ финансовой устойчивости предприятия

Таблица 38

337

источники средств — собственные и привлеченные. Неус-

тойчивое финансовое положение определялось бы таким

соотношением Z > Es.

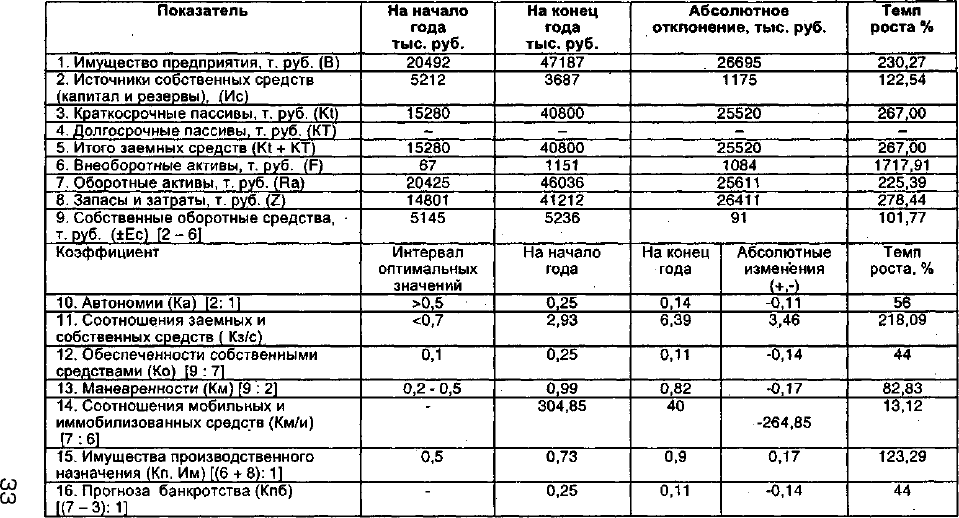

Оценка финансовой устойчивости предприятия прово-

дится с помощью достаточно большого количества относи-

тельных финансовых коэффициентов (см. приложение 3).

Расчет и анализ относительных коэффициентов (пока-

зателей) существенно дополняет оценку абсолютных по-

казателей финансовой устойчивости предприятия. На ос-

новании данных табл. 5 можно сделать вывод, что пред-

приятие финансово зависимо. Это подтверждается низ-

кими значениями коэффициентов автономии (Ка) и вы-

соким показателем соотношения заемных и собственных

средств (Кз/с).

Несмотря на увеличение имущественного потенциала

предприятия на 130,27%, оно не сумело добиться при

этом устойчивого финансового положения. Так же наблю-

дается снижение коэффициента маневренности (Км). За

отчетный период он уменьшился на 17,17% и на конец

года его значение составило 0,82, т.е. за счет собственно-

го капитала предприятие неспособно пополнять оборот-

ные активы. Это связано с тем, что большая часть средств

вложена в оборотные активы, что подтверждается высо-

ким значением коэффициента соотношения мобильных и

иммобилизованных средств (Км/и), т.е. увеличением за-

висимости от внешних кредиторов.

Все это свидетельствует о неустойчивом финансовом

положении предприятия.

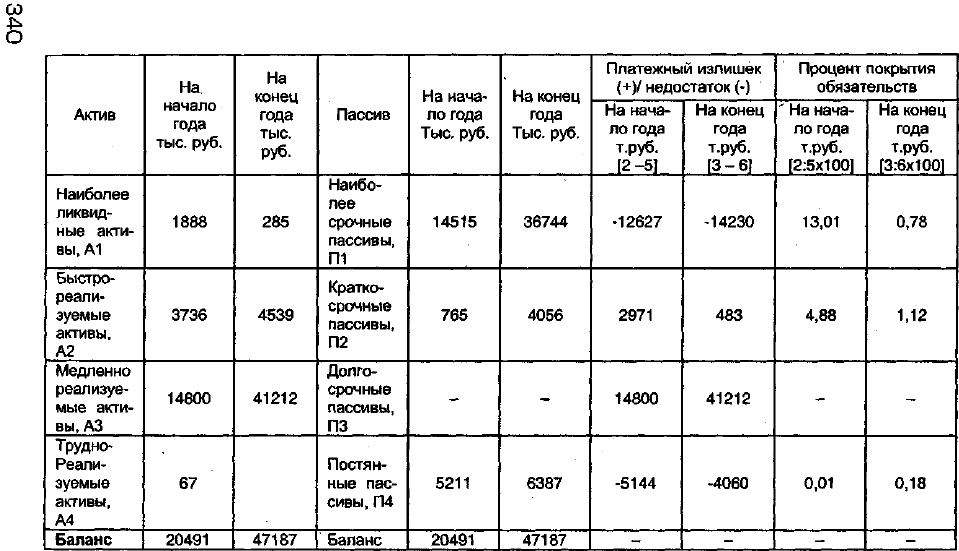

Анализ ликвидности баланса производится на основе

информации в аналитической табл. 40, по данным которой

можно сделать вывод, что баланс предприятия не соответ-

ствует всем критериям абсолютной ликвидности, А1 < Ш.

Предприятие ни на начало, ни на конец года не покрывает

свои обязательства по наиболее срочным пассивам.

При изучении баланса следует обратить внимание на

один очень важный показатель - чистый оборотный ка-

питал, или чистые оборотные средства. Это абсолютный

показатель, с помощью которого также можно оценить

ликвидность предприятия.

338

GO

GO

CD

Расчет и анализ относительных коэффициентов финансовой устойчивости

Таблица 39

Анализ ликвидности баланса предприятия

Таблица 40