Маренков Н.Л. Ревизия и контроль в коммерческих организациях

Подождите немного. Документ загружается.

Чистый оборотный капитал равен разнице между ито-

гами разд. II баланса «Оборотные активы» и разд. VI ба-

ланса «Краткосрочные пассивы».

Изменение уровня ликвидности определяется по изме-

нению (динамике) абсолютного показателя чистого обо-

ротного капитала. Он составляет величину, оставшуюся

после погашения всех краткосрочных обязательств. Сле-

довательно, рост этого показателя — повышение уровня

ликвидности предприятия.

На анализируемом предприятии краткосрочные пас-

сивы полностью покрываются оборотными средствами. За

отчетный период значение чистого оборотного капитала

увеличилась на 1,77%, следовательно, предприятие в

принципе является платежеспособным, но большую часть

оборотных активов составляют медленно реализуемые

активы. Для более точного определения платежеспособ-

ности необходимо рассчитать относительные коэффици-

енты ликвидности и платежеспособности.

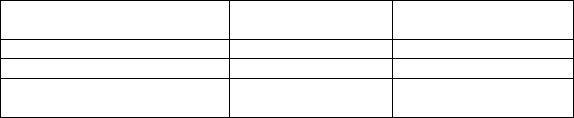

Исчисление чистого оборотного капитала.

Таблица 41

Показатели

1. Оборотные активы

2. Краткосрочные пассивы

3. Чистый оборотный

капитал [1 - 2]

На начало года,

руб.

20425

15280

5145

На конец года,

т. руб.

46036

40800

5236

Анализ коэффициентов ликвидности показывает (табл.

42), что предприятие на конец периода относительно плате-

жеспособно, т.е. хотя оборотных средств достаточно, чтобы

покрыть свои краткосрочные обязательства, но видно умень-

шение коэффициента покрытия (платежеспособности).

Изменение коэффициентов свидетельствует об ухудше-

нии текущей платежной готовности предприятия. Срав-

нение динамики коэффициентов указывает на ухудше-

ние структуры оборотных активов — понижение удельно-

го веса наиболее мобильной их части, при увеличении

доли средств, вложенных в запасы и затраты с 70,01 %

до 84,7 %.

341

Расчет и анализ коэффициентов ликвидности

Таблица 42

342

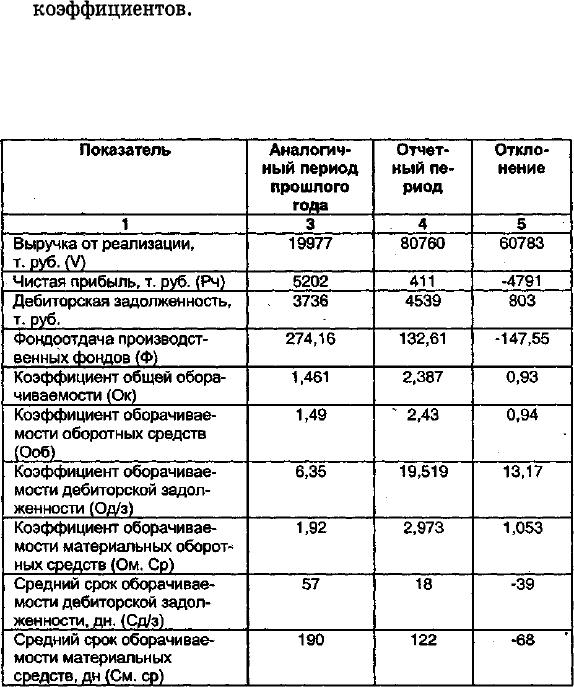

Для расчета показателей деловой активности предпри-

ятия применяются абсолютные итоговые данные за от-

четный период по выручке, прибыли и т.п. Но показате-

ли баланса исчислены на начало и конец периода, т.е.

имеют одномоментный характер. Это вносит некоторую

неясность в интерпретацию данных расчета. Поэтому\при

расчете коэффициентов применяются показатели, рассчи-

танные к усредненным значениям статей баланса. Исполь-

зуем также показатели, полученные из аналогичной таб-

лицы по итогам предыдущего года, для оценки динами-

ки

коэффициентов.

Расчет показателей деловой активно-

сти приведен в табл. 43.

Данные расчета показателей

деловой активности

Таблица 43

343

Окончание-табл. 43

1

Коэффициент оборачивае-

мости кредиторской задол-

женности (Ок/з)

Средняя продолжительность

оборота кредиторской за-

долженности, дн (Ск/з)

Оборачиваемость собствен-

ного капитала (Оск)

Продолжительность опера-

ционного цикла, дн. (Цф)

Устойчивость эк. роста (Кур)

3

2,23

163

4,03

91

1,04

4

3,151

115

13,925

25

0,35

5

0,921

-48

9,895

-66

-0,69

Динамика показателей демонстрирует, что у предпри-

ятия за отчетный год значительно возросла деловая ак-

тивность, по сравнению с предыдущим. Рост показателя

общей оборачиваемости капитала свидетельствует об ус-

корении кругооборота средств, так же как и об инфляци-

онном росте цен. Предприятие активно использует заем-

ные средства, оборачиваемость которых возросла (+0,921),

что неблагоприятно сказывается на ликвидности пред-

приятия. В то же время увеличилась оборачиваемость ма-

териальных средств, что является благоприятной тенден-

цией. Рост коэффициента оборачиваемости дебиторской

задолженности говорит о расширении коммерческого кре-

дита, предоставляемого предприятием. У предприятия

уменьшилась продолжительность операционного цикла,

т.е. общего времени, в течение которого финансовые ре-

сурсы находятся в материальных средствах и дебиторс-

кой задолженности. Положительным явлением также яв-

ляется уменьшение продолжительности финансового цик-

ла. Уменьшение коэффициента фондоотдачи говорит о том,

что в отчетном году увеличились издержки. Расчет пока-

зателей, характеризующих рентабельность предприятия

(табл. 44), основан на определении среднегодовых вели-

чин, что необходимо для приведения числителя и знаме-

нателя дроби в сопоставимый вид. Это обусловлено тем,

что прибыль учитывается нарастающим итогом с начала

года и за весь отчетный период. Величина в числителе,

например размеры собственного капитала, может суще-

ственно меняться.

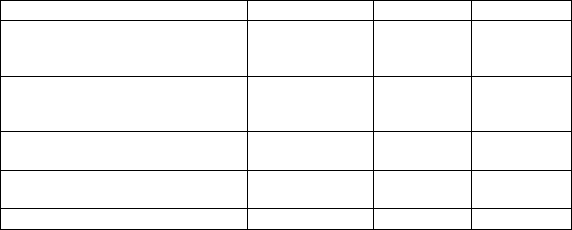

344

Расчет показателей рентабельности предприятия

Таблица 44

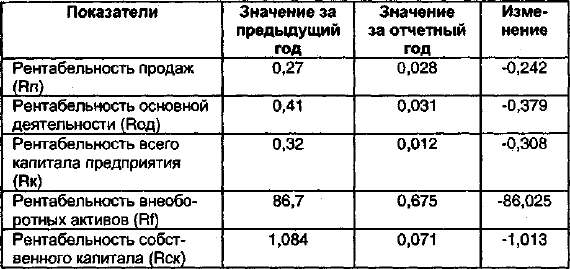

Расчет коэффициентов рентабельности продаж пока-

зал, что доходность реализации по сравнению с предыду-

щим годом упала. С каждого рубля средств, вложенных в

активы, предприятие получило прибыли меньше, чем в

предыдущем году (снижение составило 30,8 коп.).

Уменьшение коэффициента рентабельности основной

деятельности может свидетельствовать о необходимости

пересмотра цен или усиления контроля за себестоимос-

тью реализуемой продукции.

Показатель рентабельности капитала в отчетном году

довольно низкий, поэтому нужно либо увеличить обора-

чиваемость активов, либо стараться уменьшить себестои-

мость и регулировать ценовую политику.

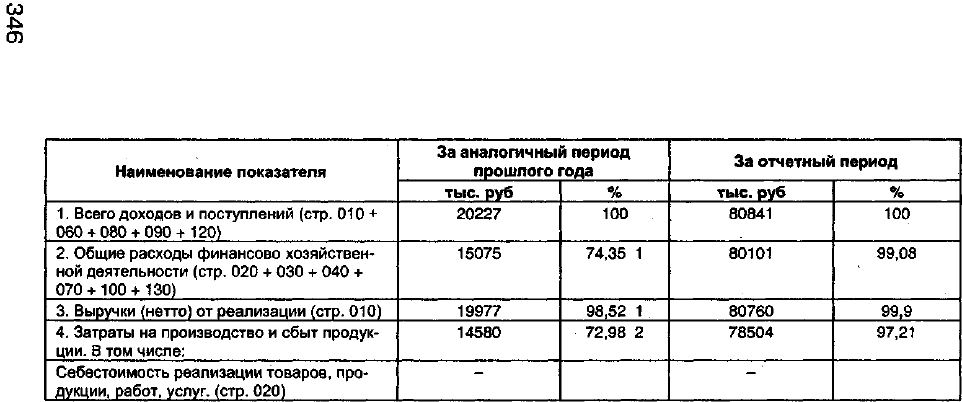

Приведем информацию о вертикальном анализе фи-

нансовых результатов, который характеризует динамику

удельного веса основных элементов валового дохода орга-

низации, коэффициентов рентабельности продукции, вли-

яние факторов на изменение в динамике чистой прибыли

(табл. 45).

Анализируя данные таблицы выявляем, что при росте

выручки от реализации, значительно возросли общие рас-

ходы финансово хозяйственной деятельности, а также

затраты на производство и сбыт продукции, у них самый

высокий показатель роста, что является негативным мо-

345

Вертикальный анализ финансовых результатов

Таблица 45

ментом — хотя выручка за отчетный год возросла, при-

быль от реализации значительно уменьшилась, что гово-

рит об уменьшении рентабельности продукции и относи-

тельном увеличении издержек производства о обращения.

Были получены такие значения коэффициентов теку-

чей ликвидности и обеспеченности собственными сред-

ствами: Кп = 1,13; Ко = 0,11. Следовательно, не выпол-

няется условие Кп>2. Если хотя бы один из вышеуказан-

ных коэффициентов имеет значение менее 2 и 0,1 соответ-

ственно, рассчитывается коэффициент восстановления пла-

тежеспособности за период, установленный равным 6 ме-

сяцам, т.е. проведем анализ наличия реальной возможно-

сти у предприятия восстановить свою платежеспособность

в течение определенного периода. Основным показателем,

характеризующим наличие этой возможности, является

коэффициент восстановления платежеспособности.

Квп = [(Кп - (Кп - Nn)x(6/T)]/2,

где Кп - фактическое значение (в конце отчетного пери-

ода) коэффициентов текучей ликвидности;

Nn — значение коэффициентов текучей ликвидности в

начале отчетного периода;

6 — период восстановления платежеспособности в ме-

сяцах,

Т — отчетный период в месяцах.

Квп = [(1,13 - (1,13 - 1,34х(б/12)]/2 = 0,51.

Коэффициент восстановления платежеспособности,

принимающий значение меньше 1, рассчитанный на пе-

риод, равный 6 месяцам, свидетельствует о том, что у

предприятия в ближайшее время нет реальной возмож-

ности восстановить платежеспособность.

При наличии оснований для признания структуры ба-

ланса предприятия неудовлетворительной, но в случае

выявления реальной возможности у предприятия восста-

новить свою платежеспособность в установленные сроки

принимается решение об отложении признания структу-

ры баланса неудовлетворительной, а предприятия — не-

платежеспособным на срок до 6 месяцев.

347

Проведенный анализ исследуемого предприятия сви-

детельствует о том, что у него имеется тенденция к ухуд-

шению финансового положения.

Для выхода из этого состояния необходима разработ-

ка программы финансового оздоровления предприятия.

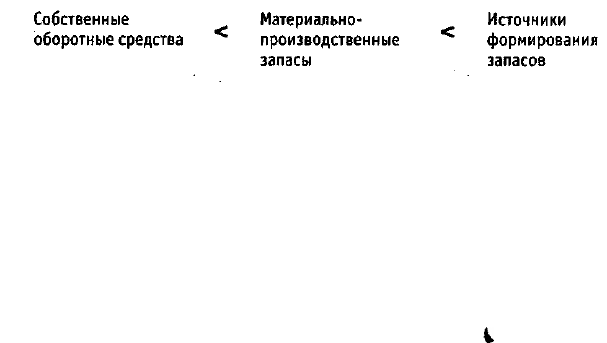

Как известно, нормальная финансовая устойчивость

характеризуется следующим соотношением:

Это означает, что стоимость материально-производ-

ственных запасов полностью покрывается за счет источ-

ников формирования запасов, включающих собственные

оборотные средства, краткосрочные кредиты банков и

займов, а также кредиторскую задолженность по товар-

ным операциям.

Хотя в нашем случае это условие выполняется (5236 <

41212 < 46036), по данным анализа видно, что динамика

показателей финансовой устойчивости за отчетный пери-

од имеет тенденцию уменьшения, т.е. финансовое состоя-

ние предприятия ухудшилось.

i

При проведении анализа баланса за отчетный год ука-

зывалось на недостаточность собственных оборотных

средств для покрытия материально-производственных

запасов, низкий уровень маневренности собственного ка-

питала, высокий удельный вес кредиторской задолжен-

ности.

Такая ситуация становится все более распространен-

ной в условиях разрыва хозяйственных связей и инфля-

ции. Падение покупательной способности денег застав-

ляет предприятия вкладывать временно свободные сред-

ства в запасы материалов и комплектующих, которые

затем по необходимости можно будет легко реализовать.

Поэтому замораживание определенной части средств в

запасах хотя и снимает эффективность использования

имущества на предприятии, но в какой-то мере спасает

от инфляции. Кроме того накопление запасов часто явля-

ется вынужденной мерой снижения риска непоставки

348

(недопоставки) сырья и материалов, необходимых для

осуществления производственного процесса предприятия.

Одним из основных направлений можно считать разра-

ботку мероприятий по снижению величины материально-

производственных запасов и повышению их ликвиднос-

ти.

Одновременно следует провести анализ производствен-

ных запасов. Для этого необходимо провести расчет по-

требности в сырье, материалах и т.п. и сравнить их с

имеющимися в наличии; по возможности избавиться от

излишних запасов путем их реализации и путем списа-

ния испорченных и не ходовых материалов.

Наиболее важным направлением является разработка

мероприятий по повышению величины собственного ка-

питала предприятия, и, в первую очередь, объема соб-

ственных оборотных средств, позволяющих оплатить свои

краткосрочные обязательства.

Однако последнее вовсе не означает отказ от привлече-

ния заемных средств. В отдельных случаях предприятию

целесообразно брать кредиты и при достаточности соб-

ственных оборотных средств, т.к. рентабельность собствен-

ного капитала повышается в результате того, что эффект

от вложения средств может быть значительно выше, чем

процентная ставка.

Увеличение собственного капитала позволяет предпри-

ятию легче справиться с неурядицами рыночной эконо-

мики. Вот почему необходимо постоянно наращивать аб-

солютную сумму собственного капитала.

Основным источником увеличения собственного капи-

тала является прибыль. Необходимо значительную часть

прибыли включать в оборот предприятия путем создания

всевозможных резервов из валовой и чистой прибыли или

прямого зачисления нераспределенной на дивиденды ча-

сти чистой прибыли.

Прибыль как основная форма денежных накоплений

представляет собой разницу между выручкой от реали-

зации продукции по соответствующим ценам и полной

ее себестоимостью. Отсюда рост прибыли зависит преж-

де всего от снижения затрат на производство продук-

349

ции, а также от увеличения объема реализованной про-

дукции.

В рыночных условиях показатель выручки от реали-

зации продукции становится одним из важнейших пока-

зателей деятельности предприятия. Увеличение объемов

реализации продукции зависит от того, насколько произ-

водимая предприятием продукция отвечает требованиям

потребителей и пользуется спросом.

Особую роль в увеличении объемов реализации играет

политика цен. В ряде случаев снижение цен на продук-

цию стимулирует ее спрос, что приводит к увеличению

выручки, и в конечном счете — к росту массы прибыли.

Важное направление в повышении финансового состо-

яния предприятия — обеспечение быстрой оборачиваемо-

сти капитала. Одна из распространенных причин, поче-

му предприятия получают невысокую прибыль, состоит в

том, что значительная сумма средств у них неподвижна.

Избыток оборудования, нормативные запасы сырья, ма-

териалов и т.п. свидетельствуют о том, что часть капита-

ла бездействует. Иногда бывает, что две трети капитала

«омертвело», и вся нагрузка ложится на оставшуюся треть.

Нет никакой выгоды придерживать товар, кроме тех слу-

чаев, когда цены растут. Ценность оборудования или зда-

ния зависит от их использования, а не от того сколько

они стоят. Величина прибыли больше зависит от скорос-

ти продаж, чем от высокой цены товара. Поэтому завы-

шение цены - прямой путь к банкротству, а более высо-

кая скорость оборачиваемости капитала поможет избе-

жать банкротства.

Особое внимание необходимо уделить проблемам уско-

рения оборачиваемости оборотных средств. В перечень

разрабатываемых мероприятий по улучшению финансо-

вого состояния должны быть включены:

1. На стадии производственных запасов:

• установление прогрессивных норм расхода сырья,

материалов, топлива и т.п.;

• замену дорогостоящих видов материалов и топлива

более дешевыми без снижения качества продукции;

350