Лютий І. О. Податкова система України

Подождите немного. Документ загружается.

71

на відносять землю, будинки, будівлі та споруди різного призначення.

Ключова проблема оподаткування майна — облік та оцінка об’єктів по-

датку. В більшості штатів вартість майна визначають спеціальні управ-

ління оцінки нерухомості один раз в два роки. Видатки на адмініструван-

ня майнових податків, затрати часу, зусиль, грошей на консультування

й оскарження з боку платників (compliance costs) значно вищі, ніж в ін-

ших податків.

Ставка податку на нерухоме майно (землю і будівлі) сягає 6,75%

від 1/3 їх оціночної вартості, але в середньому по країні складає 1,4%.

Податок на готельне обслуговування справляється за ставкою 5% від вар-

тості готельних послуг. Податок на комунальні послуги — 3% від їх вартості.

Податок на угоди з продажу нерухомості справляється за фіксованою

ставкою 2 дол. 50 центів із кожної 1000 дол. продажної вартості майна.

Податок на транспортні засоби складається з декількох частин: збору за

реєстрацію, ліцензії за право володіння, збору за паркування, збору за ко-

ристування автомагістралями. Зрозуміло, в країні, де більше 100 міль-

йонів автомобілів, даний податок належить до основних місцевих подат-

ків. Ставки диференційовані в залежності від місцевих умов та класу ав-

томобіля.

Ліцензії поширюються на молоко і харчові продукти, спиртні напої, тю-

тюнові вироби, на ресторанний бізнес, на право тримати домашніх тварин.

У бюджеті типового американського міста податкові доходи складають

приблизно половину доходів бюджету міста, а решта — неподаткові до-

ходи. Серед останніх особливо виділяються доходи від операцій з цінни-

ми паперами, а також різні трансферти.

Питання для самоконтролю

1. Платники, об’єкти та ставки основних податків у США.

2. Федеральні податки

3. Податки штатів.

4. Місцеве оподаткування в США.

5. Система адміністрування податків в США.

2.3. Податкова система Росіїйської Федерації (РФ)

2.3.1. Загальна характеристика податкової системи РФ

Перебудова податкової системи Російської Федерації (РФ) здій-

снюється за новими принципами з метою поліп шення інвестиційно-

го клімату, досягнення профіцитності державного бюджету, знижен-

ня податкового тягаря, узго дження довгострокових інтересів держа-

ви, підприємців та більшості населення. Розпочалася вона розробкою

72

та при йняттям Податкового кодексу (ПК) Російської Федерації. Осно-

вною передумовою прийняття ПК було зростання ва лового внутрішньо-

го продукту (ВВП), ліквідація бюджетно го дефіциту та збільшення над-

ходжень до бюджету.

Податкова реформа спрямована на значне зниження по даткового тис-

ку на платника. Під час проведення реформи відбулося суттє ве зменшен-

ня податкових пільг, що надавались окремим платникам (скасовано всі

пільги щодо податку на прибуток, зменшено кількість пільг з прибутко-

вого податку з грома дян), тобто проведено вирівнювання умов оподатку-

вання для всіх платників. З іншого боку при оподаткуванні врахо вують

різні витрати платника, пов’язані з лікуванням, отри манням послуг уста-

нов охорони здоров’я, здобуванням осві ти, потребами родини тощо.

Реформою спрощено систему оподаткування та зменше но кількість

податкових платежів. Так, зараз їх нараховують 28. Введено єдиний соці-

альний податок замість існуючих раніше відрахувань до Пенсійного фон-

ду, Фонду соціально го страхування та Фонду обов’язкового медичного

страху вання.

Важливе місце в проведенні податкової реформи нале жить форму-

ванню нової етики платника. За твердженнями деяких російських еко-

номістів, більша частина підприємців, фізичних осіб підтримує політику

держави у сфері оподат кування.

Податковий кодекс РФ складається з двох частин, які вводилися по-

ступово: перша частина — з 1 січня 1999 року, друга — з 2000 року.

Перша (загальна) частина складається з таких елементів: види подат-

кових платежів та обов’язкових збо рів; порядок сплати податків та ви-

конання обов’язків платника; принципи встановлення та введення в дію

но вих податків, а також їх скасування; права та обов’язки всіх суб’єктів

податкової си стеми (від платника до податкових органів); форми, мето-

ди та порядок контролю за платни ками; відповідальність платників по-

датків за пору шення чинного законодавства; порядок оскарження дій по-

даткових органів.

Згідно з першою частиною ПК РФ на території держави встановлено

податкові платежі. В табл. 2.24 наведена класифікація податкових плате-

жів, що діють на території Російської Федерації.

Платники податків (суб’єкти оподаткування) — це юридичні і фізич-

ні особи, на яких покладені обов’язки сплачувати податки.

Платники податків зобов’язані:

• вести бухгалтерський облік, складати звітність про фінансово-госпо-

дарську діяльність, забезпечуючи їх зберігання не менше 5 років;

• надавати податковим органам необхідні для нарахування і сплати по-

датків документи і відомості;

• вносити виправлення в бухгалтерську звітність у розмірі суми заниже-

ного доходу (прибутку), виявленого перевірками податкових органів;

73

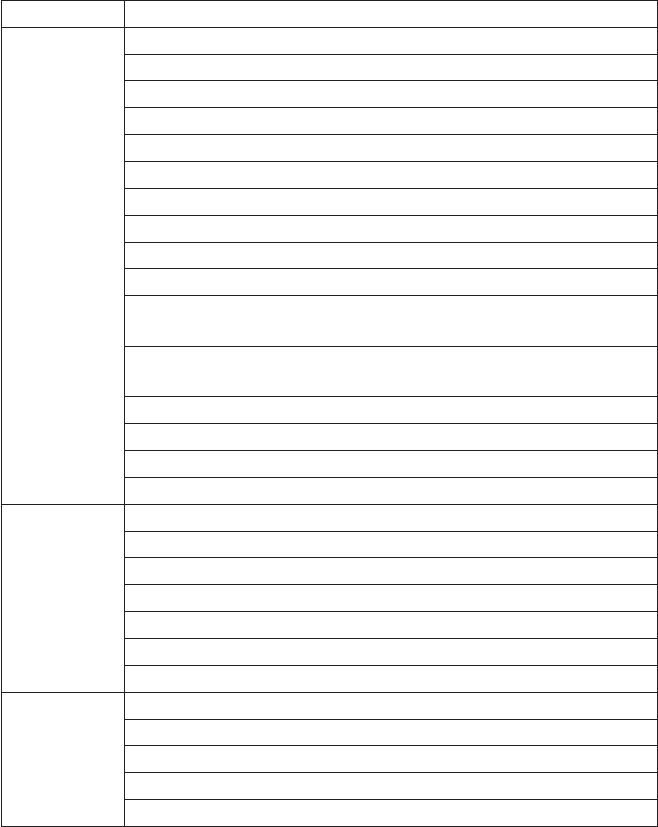

Таблиця 2.24

Податкові платежі Російської Федерації

Рівень Податкові платежі

Федеральні:

1) податок на додану вартість;

2) акцизні збори;

3) податок на прибуток;

4) податок на доходи від капіталу;

5) прибутковий податок з фізичних осіб;

6) єдиний соціальний податок (внесок);

7) державне мито;

8) мито;

9) податок з користувачів надр;

10) податок на відтворення матеріально-сировинної бази;

11) податок на додатковий дохід від здобування ву гле-

водів;

12) збір за право користування об’єктами тварин ного сві-

ту, водними та біологічними ресурса ми;

13) лісовий збір;

14) водний збір;

15) екологічний збір;

16) федеральні ліцензійні збори.

Регіональні:

17) податок на майно організацій;

18) податок на нерухомість;

19) шляховий податок;

20) податок з власників транспортних засобів;

21) податок з продажів;

22) податок з грального бізнесу;

23) регіональні ліцензійні збори.

Місцеві:

24) земельний податок;

25) податок на майно фізичних осіб;

26) податок з реклами;

27) податок на спадщину;

28) місцеві ліцензійні збори

• у випадку незгоди з фактами, викладеними в акті перевірки, здійсне-

ної податковим органом, надавати письмові роз’яснення мотивів від-

мови від підпису цього акта;

• виконувати вимоги податкового органу щодо усунення виявлених по

рушень законодавства про податки.

74

По кожному виду податку платник має право і зобов’язаний знати:

об’єкт податку; джерело податку; одиницю оподаткування; ставку подат-

ку; термін сплати податку; вид бюджету (позабюджетного фонду), в який

зараховується сума податку за звітний період; пільги по податках.

Об’єктом оподаткування є доходи (прибуток), вартість певних това-

рів, окремі види діяльності платників податків, операції з цінними папе-

рами, користування природними ресурсами, майно юридичних і фізич-

них осіб, передача майна, додана вартість продукції, робіт і послуг.

Передбачено, що один і то й же об’єкт може оподатковуватись подат-

ком одного виду тільки один раз за визначений Законом період оподат-

кування.

Терміну сплати податку за порушення стягуються пені у розмірі 0,7%

несплаченої суми за кожний день прострочення платежу.

Пільги по податках встановлюються такі:

• неоподатковуваний мінімум об’єкта;

• вилучення з оподаткування певних елементів об’єкта;

• зниження податкових ставок;

• вирахування з податкового зобов’язання;

• цільові податкові пільги, включаючи податкові кредити.

Податковий кредит надається підприємству регіональним Податко-

вим органом на основі договору на умовах зворотності.

Інвестиційний податковий кредит надається підприємствам для фі-

нансування інноваційних програм та інвестицій.

Платник податку має право: надавати податковим органам докумен-

ти, що дають право на пільги; знайомитися з актами перевірок; надавати

роз’яснення по актах перевірок; оскаржити рішення податкових органів і

податкових інспек торів.

Міра відповідальності платника залежить від видів порушень подат-

кового законодавства. Ці порушення мають свою специфіку і під ними

розуміють діяльність або бездіяльність, яка виражається у неправильно-

му виконанні чи невиконанні обов’язків перед бюджетом.

Правопорушення можуть бути такі: приховування чи заниження до-

ходу чи іншого об’єкта опо даткування; відсутність обліку об’єкта опо-

даткувань; неправильне утримання податку юридичними чи фізичними

особами; ведення обліку з порушення фінансово-господарського законо-

давства; несвоєчасна сплата податків; ненадання чи несвоєчасне надання

звітності по податках; невиконання платником вимог посадових осіб по-

даткових органів.

За порушення законодавства платник податку у РФ несе відпові-

дальність у вигляді:

• стягнення всієї суми прихованого чи заниженого податку і штрафу у

розмірі тієї ж суми, при повторному порушенні — у подвійному роз-

мірі, при навмисному приховуванні — у 5-кратному розмірі суми;

75

• стягнення пені при затримці платежу — 0,7% від суми податку за кож-

ний день прострочення;

• штраф за відсутність обліку об’єктів оподаткування і веден ня облі-

ку з порушенням встановленого порядку, що тягне за собою прихову-

вання чи заниження доходу — 10% до нарахованих сум податку;

• штраф за несвоєчасне надання (чи ненадання) документів, необхід-

них для нарахування чи сплати податків — 10% належних для сплати

сум податку.

Посадові особи і громадяни, винні у порушенні податкового зако-

нодавства, притягуються до адміністративної, дисциплінарної та кримі-

нальної відповідальності.

Введення другої частини ПК РФ змінило порядок опода ткування з

окремих податків. Новий порядок стосується практично всіх податків. У

2001 році скасовано податки на реалізацію паливно-мастильних матері-

алів, на придбання автотранспортних за собів. Але якщо з цих податків

є недоїмка, то вона підлягає сплаті до федерального шляхового фонду.

З 1 січня 2003 ро ку скасовано податок за користування автомобільними

шля хами. Змінено також порядок сплати та нарахування для іс нуючих

податків.

2.3.2. Основні федеральні податки РФ

Розглянемо співвідношення різних видів податкових платежів відпо-

відно їх частки у доходах федерального бюджету Російської Федерації.

Всього в січні-лютому 2007 року до федерального бюджету країни на-

дійшло 421,8 млрд. рублів доходів, що на 44,8 млрд. руб. (9,6%) менше,

ніж в січні-лютому 2006 року.

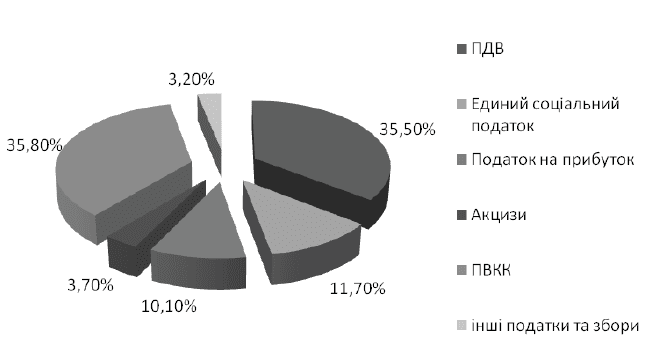

Основна частка доходів федерального бюджету, що адмініструються

ФПС Росії, забезпечена надходженнями з податку на видобуток корис-

них копалин (35,8%) і ПДВ (35,5%).

Таблиця 2.25

Структура податкових надходжень до

федерального бюджетув січні-лютому 2007 року

Вид податку %

Податок на видобуток корисних копалин 35,80%

Податок на додану вартість 35,50%

Єдиний соціальний податок 11,70%

Податок на прибуток 10,10%

Акцизи 3,70%

інші податки та збори 3,20%

76

Рис. 2.2. Структура податкових надходжень до

федерального бюджету в січні-лютому 2007 року

Податок на додану вартість (ПДВ). У Податковому Кодексі даєть ся

визначення місця реалізації виробу, робіт та послуг, вказується термін

сплати — місяць без попередньої авансової сплати податку. Встановлю-

ється також його грошовий рі вень. Якщо підприємство протягом кварта-

лу має виручку менш ніж 1 млн. руб., то воно сплачує ПДВ раз у квартал.

Якщо платник має протягом трьох податкових періодів ба зу оподатку-

вання менш ніж 1 млн. руб., він звільняється від сплати на 12 наступних

податкових періодів. Діють пільгові тарифи на ввезення на митну терито-

рію РФ технологічного облад нання, комплектуючих та запасних частин

до нього як вне сок до статутного фонду. Діє пільга, пов’язана з науково-

дослідними та конструкторськими розробками, що вико нуються за ра-

хунок бюджету. За пільговою ставкою опода тковується експорт товарів

(крім країн СНД). При цьому платник повинен підтвердити експорт ви-

робів за територію РФ.

Прибутковий податок з фізичних осіб. У 2000 році в РФ введено

податок для фізичних осіб з єдиною ставкою 13% та підвищеною — для

окремих видів доходів. Основним по зитивним наслідком є звільнен-

ня великої кількості фізичних осіб та найманих працівників від запо-

внення податкової де кларації. Деякі доходи, одержані від нетрудової

діяльності (виграші в лотереї, добровільне страхування) мають став-

ку 35%. Доходи у вигляді дивідендів, одержані фізичними особами,

які не є резидентами РФ, оподатковуються за став кою 30%. Податко-

вим кодексом передбачається при нара хуванні цього податку з фізич-

них осіб — приватних під приємців певні відрахування. Так, при роз-

77

рахунку бази опо даткування встановлюється чотири види податкових

відрахуван ь:

1) стандартні — відрахування для конкретної кате горії платників подат-

ків, тобто відрахування на платника та дітей (при цьому виділяють

кілька кате горій платників; 400 руб. відраховується з фізи чних осіб,

котрі не мають будь-яких інших пільг, доки одержаний дохід не до-

сягне 20 тис. руб. Податкове відрахування в 300 руб. на кож ну дити-

ну здійснюється у тих громадян, які мають дітей віком до 18 років, а

також учнів, студентів віком до 24 років, якщо вони перебу вають під

опікою. Податкові відрахування у розмірі 500 та 3000 руб. встановлю-

ються окре мим категоріям громадян незалежно від розмі ру одержа-

ного платником доходу;

2) соціальні — до них належать перераховані плат ником кошти на бла-

годійні цілі, грошова допомога науковим, освітнім установам, орга-

нізаці ям з охорони здоров’я; гроші, сплачені платни ком за нав чання у

загальноосвітніх навчальних закладах (але не більш ніж 25000 руб.),

а також суми, сплачені батьками за навчання своїх ді тей; розмір ко-

штів, сплачених платниками за послуги з лікування дружини, батьків,

дітей ві ком до 18 років, надані в лікарняних установах РФ. Загальна

сума соціальних відрахувань не може бути більшою ніж 25000 руб. Ці

відрахування надаються лише по закінченні податкового пе ріоду;

3) майнові — відрахування з доходів, одержаних платниками в подат-

ковий період від продажу будинків, квартир, присадибних ділянок,

кош тів, витрачених платником на нове будівництво або придбання

житлової будівлі на території РФ. Загальна сума майнового відраху-

вання не може бути вищою за 600 тис. руб.

4) професійні — це відрахування у розмірі фактич них витрат, що здій-

снювалися при безпосеред ньому одержанні доходу і підтверджен ні

відповідними документами.

Єдиний соціальний податок (внесок). Його введено згід но з Феде-

ральним законом від 5 серпня 2000 року та другої частини ПК РФ. По-

даток є, по суті, альтернативою чинним раніше зборам з фонду заробіт-

ної плати підприємств до по забюджетних фондів: Пенсійного фонду РФ

(29%), Фонду обов’язкового медичного страхування РФ (3,6%), Держав-

ного фонду зайнятості (1,5%), Фонду соціального страхування РФ (5,4%),

що загалом складали 39,5. При цьому виникали певні проблеми — для

кожного фонду необхідно було розраховувати та надавати окремі звіти у

встановлені терміни, кожен фонд мав свої терміни сплати, надавав своїм

платникам пільги. Крім того, кожен фонд перевіряв підприємство щодо

сплати податку, що суттєво збільшувало кількість таких ревізій. Введення

єдиного соці ального податку дало змогу все це спростити. Нині розрахо-

вується єдина база оподаткування, ставка податку знижується.

78

У Податковому Кодексі надаєть ся визначення об’єкта оподаткуван-

ня. Так, для роботода вців (організацій або підприємців), які здійснюють

госпо дарську діяльність, об’єктом оподаткування є виплати, ви нагороди,

що нараховуються на користь робітника. Для ін дивідуальних підприєм-

ців, фермерських та селянських гос подарств, адвокатів об’єктом є дохо-

ди від підприємницької діяльності за вирахуванням витрат, пов’язаних

з їх отриманням. Для підприємців, що застосовують спрощену систему

оподаткування, діє регресивна ставка оподаткування: чим вища база, тим

нижча ставка. Не сплачують податок інваліди, громадські організації ін-

валідів тощо.

Податкові органи РФ здійснюють контроль за порядком нарахуван-

ня та сплатою податку (залік, повернення сплаче них зайвих коштів, стяг-

нення штрафів, пені).

Розрахунок цього податку має свої особливості. Розмір його визна-

чається по кожному соціальному позабюджетному фонду окремо і спла-

чується за окремими платіжними доку ментами. До платників належать

юридичні і фізичні особи, що є роботодавцями та здійснюють виплати на-

йманим робітникам. Якщо платниками є індивідуальні підприємці, вони

сплачують податок як з власного доходу, так і з доходу, на рахованого на

користь найманого робітника.

Розширилася і база оподаткування. Так, при розрахунку її визнача-

ються усі доходи, нараховані робітникам (у тому числі матеріальна до-

помога, виплати за ліцензійними уго дами, премії). Але для індивідуаль-

них підприємців діє нор ма, за якою об’єктом оподаткування є дохід, що

визначаєть ся згідно з вартістю патенту. При розрахунку бази оподат-

кування враховуються усі доходи, нараховані робітникові як у грошово-

му, так і в натуральному вигляді. За виплатами, здійсненими у вигля-

ді матеріальної допомоги або виплати в натуральному вигляді, вони не

є об’єктом оподаткування, якщо не перевищують 1000 руб. При цьому

роботодавець розраховує базу оподаткування на кожного робітника по

за кінченні місяця наростаючим підсумком. Податкова база збільшуєть-

ся за рахунок: додаткових матеріальних благ оплачених роботодавцем та

пов ністю чи частково при дбаних робітником (або членами його родини)

товарів, по слуг, прав; матеріальної вигоди від зниження відсотків при

одержанні від роботодавця позики; вигоди від розмірів страхових внес-

ків.

База оподаткування зменшується на розмір повної чи часткової ком-

пенсації вартості путівок у санаторії на тери торії РФ, а також розмір ко-

штів, сплачуваних роботодавця ми за лікування та обслуговування своїх

робітників, членів їх родин.

Податковий період — один календарний рік. Податкова декларація

подається один раз на рік, а протягом усього періоду проводяться аван-

79

сові відрахування, але не пізніше 15 числа місяця, наступного за звітним.

Якщо платник затримує оплату, банк не видає коштів підприємст ву на

заробітну плату.

При розрахунку цього податку обчислюється база, згідно з якою ви-

значається сума в середньому на одного робіт ника, яка потім перегляда-

ється відповідно до рівня регреси вної шкали. Причому база оподаткуван-

ня розраховується наростаючим підсумком з початку року. Існує чотири

рівні: до 100 тис. руб., від 100 тис. руб. до 300 тис. руб., від 300 тис. руб. до

600 тис. руб. та вище 600 тис. руб. При розраху нку бази оподаткування в

організаціях, де працює до 30 осіб, не враховуються 30% робітників, що

мають найбільші доходи, а в організаціях, де більш ніж 30 осіб працюю-

чих, — 10% робітників з найбільшими доходами.

Акцизні збори. Щодо цього податку зміни в першу чергу стосують-

ся алкогольних напоїв та інших спиртовмісних ви робів. Згідно з ПК до

підакцизної спиртної продукції нале жать усі вироби, відсоток алкоголю

в яких не нижче 9% (раніше було не нижче 12%). Для лікарських препа-

ратів об сяг фасування нині обмежений 100 мл. Ставки на спирто вмісну

продукцію підвищено в середньому на 2–5 руб. порівняно з попередні-

ми. Збільшено ставки акцизів на тютю нові вироби і вони диференційо-

вані залежно від класу цига рок (з фільтром та без нього). Ставки на на-

фтопродукти під вищено в 2,8 рази. Ставки на газ у межах території РФ

зрос ли на 15%, а на той, що реалізується за її межами, — на 30%. При цьо-

му посилюється контроль за екс портом товарів.

Єдиний податок на зведений дохід. Його — встановлено Федераль-

ним законом № 149-ФЗ РФ. Зведений дохід — це можливий валовий до-

хід платника за вирахуванням потен ційно необхідних витрат, що розра-

ховуються з урахуванням чинників, які впливають на нього. Згідно із за-

конодавством об’єктом оподаткування є визначений дохід на поточний

календарний місяць, причому податковим періодом визна чається квар-

тал. Сплата єдиного податку проводиться щомі сячно як авансовий пла-

тіж у розмірі 100% суми єдиного податку за місяць. Платниками його є

фізичні особи, котрі здійснюють підприємницьку діяльність без створен-

ня юри дичної особи в тих сферах, перелік яких встановлюється відповід-

ними актами суб’єктів РФ (ними ж запроваджують ся ставки податку та

пільги).

Розмір податку визначається об’єктивними показниками, до яких на-

лежать місце розташування підприємства, асор тимент реалізованої про-

дукції, торговельна площа. Попра вочні коефіцієнти розраховуються у

кожному із суб’єктів Федерації і не завжди дають змогу диференціювати

підпри ємства за рівнями їх потенційного доходу. Це призводить до того,

що дехто з підприємців з більшим доходом змушений закривати своє під-

приємство, у той час, як деякі невеликі підприємства, навпаки, отримують

80

пільги. Внаслідок з’являється багато посередників, які фактично не ство-

рюють нового продукту.

Податок з власників транспортних засобів. Його спла чують щоріч-

но юридичні та фізичні особи, незалежно від форм власності та відомчо-

го підпорядкування, а також іно земні підприємства та громадяни, що ма-

ють транспортні за соби (автомобілі, мотоцикли, моторолери, автобуси,

інші механізми на пневмоходу). Згідно чинного законодавства це — міс-

цевий податок і розраховується виходячи з поту жності двигуна меха-

нізму — на 1 кінську силу (к.с.). Але в окремих суб’єктах Федерації ді-

ють інші принципи та методи ки розрахунку ставки. Наприклад, у Мо-

скві та Московській області ставка податку визначається у відсотках від

мініма льного розміру оплати праці на кожну одиницю потужності двигу-

на транспортного засобу (на 1 к.с.), у Санкт-Петер бурзі введено диферен-

ційовані ставки податку для фізичних та юридичних осіб.

Оподаткування некомерційних організацій. До некомерційних ор-

ганізацій належать переважно підприємства осві ти, оподаткування яких

має певні особливості. Вони звіль няються від сплати ПДВ при наданні по-

слуг у сфері осві тянської діяльності, пов’язаної з навчально-виробничими

процесами (при цьому заклад освіти повинен мати відповід ну ліцензію

на право здійснення такої діяльності згідно з законодавством РФ). Якщо

ж навчальний заклад здійснює підприємницьку діяльність (наприклад,

здає майно в орен ду), то він має сплачувати ПДВ у встановленому поряд-

ку (розмір ПДВ 18%). Місцеві органи самоврядування визна чають від-

повідні ставки лише з місцевих податків та плате жів. Крім того, передача

майна в оренду та одержання при цьому відповідних коштів є базою роз-

рахунку ПДВ.

Базою оподаткування для податку на прибуток є пере вищення дохо-

дів над витратами, що пов’язані з одержанням цього прибутку. Не опо-

датковуються кошти, що мають цільовий характер і спрямовані на вико-

нання підприємством освіти своєї основної діяльності, передбаченої його

стату том. Характеристика окремих елементів податків наведена у додат-

ках 1–10.

2.3.3. Регіональне та місцеве оподаткування у РФ

Розглянемо досвід Російської Федерації у використанні податку на

прибуток як важливого інструменту державного регулювання економіч-

них і соціальних процесів в країні, зокрема і в регулюванні міжбюджет-

них відносин.

З 1 січня 2004 р. в Російський Федерації запроваджено дві ставки по-

датку на прибуток підприємств:

Ставка податку на прибуток зменшується в півтора рази для: