Лютий І. О. Податкова система України

Подождите немного. Документ загружается.

61

соціальне страхування, акцизні збори, податки на спадщину і подарунки.

Федеральний уряд реалізує митну політику через запровадження ставок

мита, а уряд штатів визначає ставки податку з продажу та податків на не-

рухомість і рухоме майно.

У структурі податкових надходжень США до другої світової війни

переважали надходження з податку на прибуток корпорацій, під час ві-

йни і у післявоєнний період найбільш вагомим джерелом доходів став

прибутковий податок з населення.

Внески до фондів соціального страхування формують два найбільші

фонди: федеральної системи пенсійного забезпечення та системи страху-

вання по безробіттю.

Федеральними акцизами оподатковуються алкоголь, сигарети, бен-

зин за фіксованими ставками, а телефонні послуги, пасажирські авіа-

перевезення, нафта оподатковуються за відсотковими ставками. Проте

частка їх у структурі федеральних надходжень незначна. За рахунок мита

формується приблизно 2% федеральних доходів.

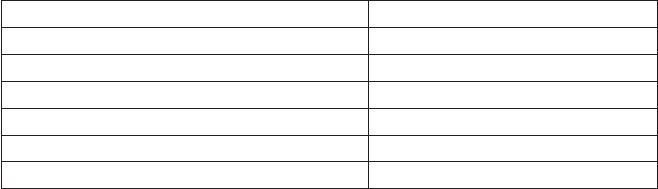

Таблиця 2.17

Динаміка частки податків з громадян у структурі податкових

надходжень у%.

Рік Питома вага

1970 48,2

1980 48,7

1985 46,2

1986 46,6

1990 45,0

2001 57,1

Американська держава володіє значною частиною національного

багатства. В 2000 р. із ініціативи президента Джорджа Буша розпочата

масштабна податкова реформа. Її оголошена мета — поетапне протягом

10 років зменшення податків на загальну суму 1 трлн. 270 млрд. дол. Зо-

крема, з 2003 р. — скасування оподаткування доходів від біржової спеку-

ляції, (її ведуть приблизно 35 млн. американців), а також податку з ди-

відендів власників акцій, що скоротить податкові зобов’язання на суму

364 млрд. дол. Ці заходи розраховані на заохочення інвестиційної ак-

тивності, збільшення споживчого попиту, збільшення кількості робочих

міст.

62

2.2.2. Федеральні податки США

Головним джерелом доходів федерального бюджету є податок з до-

ходів громадян (individual income tax). Найперша проблема прибутково-

го податку — визначення оподатковуваного доходу як бази оподаткуван-

ня. Згідно поправки до Конституції про запровадження індивідуального

прибуткового податку (individual income tax), «Конгрес наділяється пра-

вом вводити і збирати податки на доходи з будь-яких джерел», тобто чіт-

кий перелік конкретних видів доходів не передбачений.

У фінансовій теорії існує два підходи до визначення доходу: концеп-

ція суми джерел і концепція приросту чистої вартості споживання. На

початку 20 ХХ століття Б. Ф’юстінг (1907 р.) запропонував визначен-

ня доходу як суми доходів у грошовій і товарній формах, що надходять

платнику з постійних джерел. Тобто, в основі методу покладений принип

стабільності доходу. Цей спосіб став теоретичною базою для визначення

оподатковуваного доходу у Великобританії та Німеччині.

В США Роберт Хейг і Генрі Сімонс запропонували інше визначення

доходу: дохід — це грошова вартість чистого приросту реальної вартос-

ті індивідуального споживання протягом певного періоду. Дохід вклю-

чає вартість фактичного споживання плюс чистий приріст потенційного

споживання (багатства, капіталу, заощаджень) даної особи за певний час.

Отже, за концепцією Хейга-Сімонса дохід включає всі джерела як

фактичного, так і потенційного споживання, незалежно від грошової чи

товарної форми споживання. В той же час, даний спосіб передбачає ско-

рочення доходу на суму зменшення потенційного споживання. З такого

погляду, платоспроможність — це приріст економічного потенціалу плат-

ника, що передбачає консолідацію всіх вхідних потоків доходів, які під-

вищують рівень індивідуального споживання, та вилучення всіх змен-

шень споживання, а також витрат, пов’язаних із одержанням доходу. На

базі грунтовно розробленої теорії оподаткування, під впливом соціально-

політичних, економічних, геополітичних чинників і сформувалась діюча

система оподаткування доходів населення у США.

Неоподатковуваний мінімум у 2002 році складав 6000 дол. на кож-

ного члена сім’ї у рік, стандартна знижка — 7850 дол. на подружжя (при

подачі спільної декларації). Крім того, по відношенню до деяких катего-

рій платників діє додаткова стандартна знижка (each additional standard

deduction) у розмірі 900 дол. на сім’ю, 1150 дол. — на самотніх, а також

на подружжя при подачі окремих декларацій. (Для довідки у 2002 році:

межа бідності для сім’ї з чотирьох чоловік складає 14335 дол.; середня ве-

личина сімейного доходу дорівнює близько 40 тис. дол.).

Максимальні ставки індивідуального прибуткового податку мають

тенденцію до зниження: 1954–1961 рр. — 91%; 1962–1981 рр. — 70%; з

63

1982 р. — 50%; 1986 р. — 39,6%; 2003 р. — 30,1%; 2006 р. — 38,6%. Міні-

мальна ставка з 1986 р. знаходилася на рівні 14–15%, в 2006 р. знижена

до 10%. З 1998 р. для всіх категорій платників діяла п’ятиступенева про-

гресія, в 2002 р. установлена шестиступенева шкала оподаткування. На

противагу 14-ти розрядній шкалі, що існувала до 1986 р., спостерігається

значне спрощення адміністрування податку.

Платники індивідуального податку діляться на чотири категорії: са-

мотні фізичні особи; подружні пари, які сплачують податки спільно; чле-

ни сімей, які виплачують податок самостійно; опікуна (голови домогос-

подарств). Межа доходу для застосування максимальної ставки для всіх

категорій платників єдина, а для мінімальної ставки — розрізняються.

У найбільш непривілейованому становищі знаходяться неодружені, що

є ознакою певної демографічної політики, здійснюваної через фіскальні

заходи. Чинні з 2002 р. шкали оподаткування мають такий вигляд (див.

табл. 2.18–2.21):

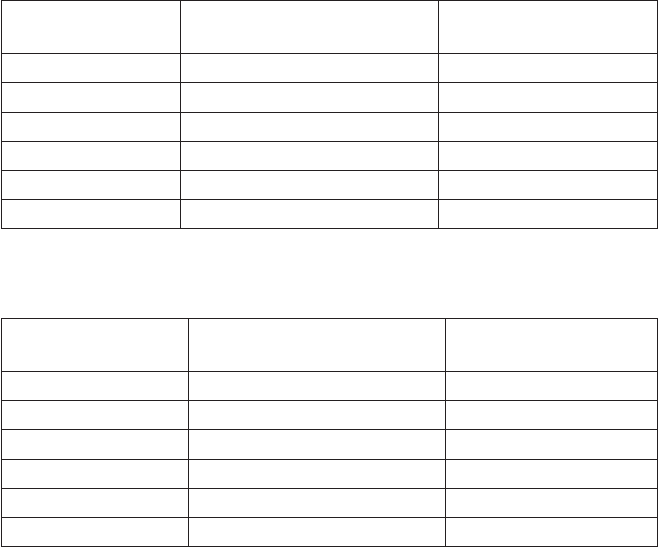

Таблиця 2.18

Шкала оподаткування доходів неодружених фізичних осіб

Оподатковуваний

дохід, дол.

Ставки та розмір

податкового зобов’язання

Граничні розміри

доходу

$ 0 — 6000 10% $ 0

6000 — 27950 $ 600, 00 + 15% 6000

27950 — 67700 3892,50 + 27% 27950

67700 — 141250 14625 + 30% 67700

141250 — 307050 36690 + 35% 141250

307050 — ... 94720 + 38,6 307050

Таблиця 2.19

Шкала оподаткування доходів подружжя за спільною декларацією

Оподатковуваний

дохід, дол.

Ставки та розмір податко-

вого зобов’язання

Граничні розміри

доходу

$0 — 12000 10% $ 0

12000 — 46700 $ 1200 + 15% 12000

46700 — 112850 6405 + 27% 46700

112850 — 171950 24265 ,50 + 30% 112850

171950 — 307050 41995,50 + 35% 171950

307050 — ... 89280,50 + 38,6% 307050

64

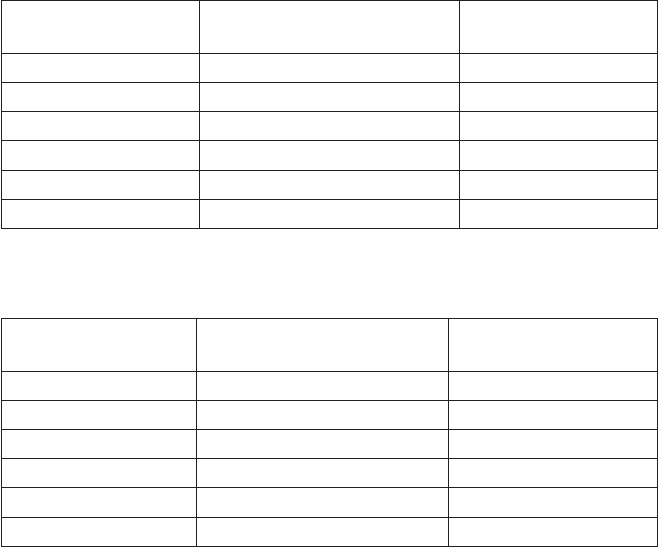

Таблиця 2.20

Шкала оподаткування доходів опікуна (голови домогосподарства)

Оподатковуваний

дохід, дол.

Ставки та розмір податко-

вого зобов’язання

Граничні розміри

доходу

$ 0 — 10 000 10% $ 0

10 000 — 3 7 4 50 $ 10 00 + 15% 10 000

3 7 4 50 — 96 700 5117 ,50 + 27% 3 7 4 50

96 700 — 1 5660 0 2111 5 + 30% 96 700

1 5660 0 — 307050 390 85 + 35% 1 5660 0

307050 — ... 91742,50 + 38,6% 307050

Таблиця 2.21

Шкала оподаткування доходів подружжя за окремими деклараціями

Оподатковуваний

дохід, дол.

Ставки та розмір подат-

кового зобов’язання

Граничні розміри

доходу

$ 0 — 6000 10% $ 0

6000 — 23350 $ 600, 00 + 15% 6000

23350 — 56425 3202,50 + 27% 23350

56425 — 85075 12132,75 + 30% 56425

85975 — 153525 20997,75 + 35% 85975

153525 — ... 44640,25 + 38,6% 153525

На другому місті за питомою вагою у доходах федерального бюджету

(біля 33,5%, більше 600 млрд. дол.) знаходяться цільові соціальні подат-

ки або внески (обов’язкові платежі) у фонди соціального страхування:

податок на фінансування програм пенсійного страхування, внесок за ме-

дичне обслуговування, внесок на соціальне страхування на випадок без-

робіття. Внески на соціальне страхування (пенсії по старості та інвалід-

ності, допомоги по тимчасовій непрацездатності) справляються в залеж-

ності від фонду заробітної плати за ставкою 12,4%, яка розділяється по-

рівну — по 6,2% для роботодавців і працюючих. За таким же принципом

розподіляються порівну ставка податку (2,9%) на медичне обслуговуван-

ня та податок у фонд допомог по безробіттю (14,5% від фонду заробітної

плати).

Зокрема, за рахунок податку на медичне обслуговування фінансу-

ються федеральні програми Medicare — безоплатного лікування літніх

людей (старших 65 років) і Medicaid — безоплатної або пільгової медич-

ної допомоги тим, хто не може оплачувати лікування.

65

Важлива роль у регулюванні економіки США відводиться податку на

прибуток корпорацій, його частка у структурі — біля 10% доходу феде-

рального бюджету (близько 200 млрд. дол.). З точки зору оподаткування

така організаційно-правова форма ведення бізнесу, як «товариство» не

сплачує податок на прибуток від підприємницької діяльності. Прибуток

товариства розподіляється між його учасниками, кожний з яких сплачує

прибутковий податок з фізичних осіб.

Корпорації сплачують податок з отриманого прибутку відповід-

но до режиму оподаткування. Так, малі та середні корпорації можуть

обрати пільговий режим оподаткуваня і отримати статус так званих

S-корпорацій і такі компанії повинні відповідати наступним вимогам:

1) бути американською;

2) мати не більше 35 акціонерів;

3) не бути філією іншої корпорації;

4) випускати лише один вид акцій, не володіти понад 80% акцій інших

корпорацій.

Інші корпорації, що не відповідають вищеназваним вимогам оподат-

ковуються на загальних засадах, що регламентується главою «С» Кодек-

су внутрішніх доходів США і називаються «С-корпорації».

Об’єктом оподаткування є валовий прибуток, що включає валовий

дохід від реалізації товарів, послуг, дивіденди, інші доходи за вираху-

ванням передбачених законодавством витрат. Звичайні витрати включа-

ють зарплату, податки сплачені штату і місцевим органам влади, внески

у фонди соціального страхування, рентні платежі, амортизацію, витрати

на науково-дослідну роботу.

Практично сплачувані суми податків набагато менше за рахунок по-

даткових кредитів на інвестиції у житлові проекти, на програми створен-

ня нових робочих місць, тощо. Податок на прибуток корпорацій розрахо-

вується за 8-ми розрядною шкалою оподаткування:

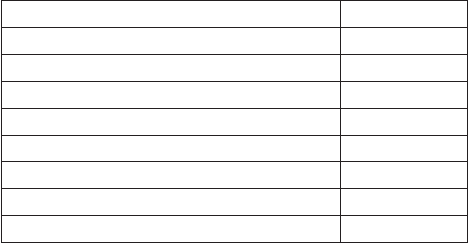

Таблиця 2.22

Шкала ставок податку на прибуток корпорацій

Оподатковуваний прибуток, дол. Ставка, %

Менше 50 000 15

50 001–75 000 25

75 001–100 000 34

100 001–335 000 39

335 001–10 000000 34

10 000001–15 000000 35

15 000001–18 333333 38

Більше 18 333333 35

66

Отже, особливість американського податку на прибуток корпорацій

полягає в тому, що максимальна ставка в прогресивній шкалі оподатку-

вання знаходиться не в кінці шкали, а в її середині. Всі корпорації, неза-

лежно від розміру, оподатковуються в однаковому порядку, в тому числі

мають право на податкові кредити. Збори акціонерів уповноважені прий-

няти рішення, за яким податок сплачується не на корпоративному рівні,

а самими акціонерами в формі прибуткового податку з дивідендів. Саме у

такий спосіб сплачує податок на прибуток більшість американських кор-

порацій.

Відповідно до податкового кодексу США валовий дохід корпорації

визначається в порядку, аналогічному визначенню валового оподаткова-

ного доходу фізичної особи. Зазвичай, оподатковуваний дохід корпорації

дорівнює або дуже близький до величини її прибутку. Прибуток, одер-

жаний корпорацією, підлягає подвійному оподаткуванню: перший раз як

дохід корпоративної господарської одиниці, другий раз — як прибуток

після сплати корпоративного податку, що підлягає розподілу між акціо-

нерами. В результаті сукупний тягар обох податків може сягати і навіть

перевищувати 60%.

Крім розглянутих індивідуального і корпоративного прибуткових

податків, у США справляється так званий альтернативний мінімаль-

ний податок (АМП), який був запроваджений у 1969 р. з метою запо-

бігання зменшенню платниками з високим рівнем доходів податкових

зобов’язань шляхом зловживання пільгами, знижками і кредитами, пе-

редбаченими для податку на прибуток корпорацій (тобто легалізовано-

го ухилення від податків). Для АМП кількість пільг значно скорочена.

Отже, АМП — реакція на можливість такої комбінації пільг і знижок, що

здатна звести податкові зобов’язання нанівець. Якщо АМП, нарахований

однаково на дохід корпорації чи фізичної особи, перевищує суми звичай-

них зобов’язань по корпораційному й індивідуальному прибуткових по-

датках, то платник має сплатити саме альтернативний податок. Ставки

АМП: 26% для фізичних осіб, доходи яких не перевищують 175 тис. дол.,

і 28% на суму перевищення 175 тис.; для корпорацій — 20%.

Альтернативний мінімальний податок прийнято, щоб примусити тих,

хто має право на численні пільги, хоч що-небудь платити. Американські

фахівці так оцінили цю форму оподаткування: «Альтернативний мінімаль-

ний податок — ще один доказ відсутності внутрішньої логіки в нашій по-

датковій системі... Такий податок є визнанням невдачі. Він демонструє не

тільки дефекти системи, але й нездатність Конгресу справитися з ними».

Податок на спадщину і дарування — податок на майно, яке перехо-

дить до спадкоємців (посмертний податок) і/або роздаровується при

житті. Лише 2% громадян США підпадають під дію даного податку,

оскільки встановлюється достатньо високій розмір неоподатковуваного

67

мінімуму вартості майна, який щорічно переглядається. До 2006 р. нео-

податковуваний поріг має піднятися до 1 млн. дол.

Дарування, вартість яких не перевищує 10 тис. дол. на рік, також

звільнені від оподаткування. Отже, надходження від податку на спадщи-

ну і дарування складають 1,5% доходів федерального бюджету (близько

28 млрд. дол.). Податок справляється за прогресивною шкалою при міні-

мальній ставці 18% і максимальній — 55%. Податок на спадщину та да-

рування дуже дорогий в адмініструванні через великі втрати часу, склад-

ності обліку й оцінки об’єктів оподаткування. Тому майбутнє податку на

спадщину і дарування в США знаходиться під знаком питання. Конгрес

прийняв рішення про поступове скасування даного податку.

Акцизи забезпечують біля 4% доходів федерального бюджету (близь-

ко 70 млрд. дол.). Акцизи установлені на нафтопродукти, шини, знаряд-

дя для мисливства та рибальства, транспортні та комунікаційні послу-

ги. В США на першому місці за своїм фіскальним значенням знаходить-

ся акциз на бензин. Акцизну природу мають також природоохоронні збо-

ри, які входять у вартість хімічної та іншої продукції, що шкодить приро-

ді, руйнує озоновий шар.

За рахунок мита формується приблизно 1% доходної частини феде-

рального бюджету (близько 20 млрд. дол.). Інші надходження складають

2% федеральних доходів (40 млрд. дол.).

Помітна особливість американської системи федеральних податків —

відсутність податку на додану вартість, що вочевидь суперечить загаль-

носвітовій тенденції. Полеміка навколо цього податку ведеться в США

давно, але уряд так і ненаважився запровадити ПДВ на федеральному

рівні. Можливі причини полягають у тому, що проти налаштовані впли-

вові ділові кола, з погляду яких ПДВ не надає реальних конкурентних пе-

реваг американським корпораціям на внутрішньому ринку та у зовніш-

ніх економічних зв’язках. Крім того, в опозиції до ПДВ знаходяться гу-

бернатори штатів, оскільки даний податок буде конкурувати зі штатним

податком з продажу.

Домінуюче фіскальне значення оподаткування індивідуальних дохо-

дів у структурі державних доходів відображає високу ефективність рин-

кової економіки США, матеріальний добробут американського суспіль-

ства, де абсолютна більшість громадян мають високі доходи з відповідно

високою купівельною та податковою спроможністю. Щоправда, на нау-

ковій конференції «Податкова політика в XXI столітті» звучали прогно-

зи, що під кінець нинішнього століття оподаткуванню особистих дохо-

дів фізичних осіб загрожує занепад, що можна пояснити зростаючим тя-

гарем соціальних та екологічних проблем. Натомість невпинно будуть

зростати внески у фонди соціального страхування, а також податки на

споживання, особливо ПДВ.

68

2.2.3. Податки штатів та місцевих органів влади

Система організації державних фінансів не передбачає застосування

поняття зведеного або консолідованого бюджету як предмету законодав-

чих актів, фінансово-економічного аналізу чи показника офіційної ста-

тистики. Всі ланки бюджетної системи США автономні, формально не-

залежні одна від одної. Ця традиція походить із двох джерел: американ-

ської історії та ментальності.

На початку своєї історії США сформувались з окремих англійських

колоній у Північній Америці, котрі об’єдналися в процесі боротьби за не-

залежність. Згідно 10-ї поправки до конституції (в складі Білля по пра-

ва), прийнятої в 1788 р., «повноваження, не делеговані Сполученим Шта-

там конституцією та не заборонені нею для штатів, закріплені відповід-

но за штатами або за народом». Отже, за основним законом, владні права

урядів штатів і федеральної адміністрації рівнозначні, вони доповнюють

одні одних, без домінування центру над штатами. В табл. 2.23 представ-

лені основні події фінансової історії США.

Друге джерело американського партикуляризму — сформований

обста винами заселення й освоєння території країни менталітет ін ди -

відуалізму, вихований у поколінь піонерів (перших пересе лен ців у Аме-

рику) і скваттерів (колоністів, які займали земельні ділянки на frontier —

межі просування колоністів на Захід). Звичка амери кан ців опиратися на

власні сили, сподіватися на самих себе була пе ре несена з індивідуально-

го рівня на рівень державного будівництва. Від по відно до принципів фі-

нансової автономії та бюджетного федералізму, котрі історично склалися

в США, кожна з ланок бюджетної системи має власні, закріплені за нею

податкові доходи. Між окремими бюджетами податки розмежовуються

на підставі трьох підходів:

- виключного права (податок закріплений за одним із бюджетів: феде-

ральним, штатним чи місцевим);

- співпадаючого права (на один і той же податок мають право різні рів-

ні влади, податкові надходження розподіляються між бюджетами в

певних пропорціях, наприклад, у такому порядку справляється пода-

ток на майно, надходження від якого розподіляються між бюджетами

штату та місцевими бюджетами міст, графств, округів, або у вигляді

надбавок);

- делегованого права або «правила Ділона» (з одного рівня влади на ін-

ший разом із певними повноваженнями передаються і адекватні по-

даткові доходи, необхідні для їх фінансування).

Американські спеціалісти визнають, що і так достатньо складна по-

даткова система США ще більш ускладнюється внаслідок непростих по-

даткових відносин між федеральними і місцевими органами влади. Не-

69

зважаючи на існуючі проблеми, уряди різних рівнів успішно взаємоді-

ють між собою в обміні інформацією стосовно податків. Зокрема, розра-

хунки штатних і місцевих податків опираються на федеральні податко-

ві декларації.

Таблиця 2.23

Хроніка основних подій фіскальної історії США

– Закон про розпродаж (приватизацію) фонду федеральних зе-

мель.

– Створення Міністерства фінансів США

– 10-та поправка до конституції США. Проголошення рівності

фінансових прав властей штатів із федеральним урядом

– «Горілчаний бунт» — заворушення, викликані запроваджен-

ням федерального податку на віскі

– Протекціоністський тариф на бавовняні та шерстяні вироби.

(переглядався в 1824, 1828, 1846, 1857 рр. 1816 р.)

– Уряд США за 7,2 млн дол. викуповує в Росії Аляску

– Створення Служби внутрішніх доходів

– Протекціоністський тариф Мак-Кінлі

– Протекціоністський тариф Вільсона

– Протекціоністський тариф Дінглі

– 16-та поправка до конституції. Введення федерального подат-

ку на прибуток корпорацій

– Запровадження федерального податку на особисті доходи

– Введення прогресивного податку на спадщину

– «Акт про бюджет і звітність». Створення Головного конт-

роль но-ревізійного управління

– Штат Джорджія першим запроваджує податок з продажу

– Президент Ф. Рузвельт проголошує фінансово-економічну

політику «Нового курсу»

– Скасування податку на виборців

– На гастролях у США квартет «Бітлз» виконує пісню «Зби-

рач податків»

– «Податковий бунт» у Каліфорнії. Поправка до конституції

штату («Пропозиція тринадцяти») про обмеження податку на

нерухомість 1% вартості майна

– «Закон про збалансований бюджет» (закон Гремма-Рудмена-

Холлінгса)

– Радикальна податкова реформа, зниження рівня і спрощен-

ня оподаткування

– Податкова реформа, вдосконалення адміністрування податків

1789 р.

1791 р.

1794 р.

1867 р.

1862 р.

1890 р.

1894 р.

1897 р.

1908 р.

1913 р.

1916 р.

1921 р.

1933 р.

1964 р.

1971 р.

1978 р.

1985 р.

1986 р.

2000 р.

70

Основну частку в доходах штатів і місцевих органів влади склада-

ють податки з продажу та податки за користування рухомим майном.

Об’єктом оподаткування є споживчі товари, плата за послуги в готелях,

ресторанах, транспортні перевезення, телефонні послуги. Ставки вста-

новлюються кожним штатом окремо. Частина зібраного податку зарахо-

вується до спеціального фонду і перераховується до відповідного бюдже-

ту місцевого рівня. Податок із продажу (sales tax) — різновид податку з

обороту — стягують у 44 штатах. Ставки знаходяться в межах від 3 до

8,25%. Найвищі ставки в Каліфорнії (7,25%) і Нью-Йорку (8,25%), що

можна пояснити виключно високим економічним потенціалом саме цих

штатів. Як вийняток, у штаті Мічиган, одному на всю країну, з 1975 р. за-

проваджений податок на додану вартість. Податки за користування ру-

хомим майном на території штату встановлюються у формі відсотків до

ціни товару в роздрібній торгівлі за ставкою податків з продажу.

На рівні штатів справляється також податок на ділову активність,

який складається з двох частин: податку з річного обороту (ставки

1–2,5%) і податку на фонд заробітної плати (1,6%).

Прибутковий податок з фізичних осіб стягується у 44 штатах за про-

гресивною шкалою за ставками від 1% до 11%. Реальну автономію шта-

тів відображає також порядок визначення оподатковуваного доходу та

справляння індивідуального прибуткового податку, що кожен із штатів

робить по-своєму. Так, одні оподатковують лише доходи громадян свого

штату, незалежно від місця походження доходів. Інші обмежуються до-

ходами, одержаними в межах даного штату. Треті враховують всі доходи,

незалежно від території їх походження. Подібний різнобій створює умо-

ви для так званої міграції податків із штату в штат, і, звичайно, породжує

серйозні труднощі в адмініструванні податків. Крім того, штати мають

право встановлювати власний неоподатковуваний мінімум.

Податок на прибуток корпорацій стягується у 45 штатах за ставками

від 2,3% до 11,5%. Крім податку на прибуток корпорації на рівні штату

сплачують податок з валового прибутку за підсумками року.

Вагоме місце у податкових надходженнях штатів займають специфіч-

ні акцизи на алкоголь, сигарети, бензин.

Місцеві податки справляються на локальному рівні під юрисдикці-

єю органів влади місцевих адміністративно-територіальних одиниць. До

останніх відносяться муніципалітети (міста), графства (райони), таун-

шипи (містечко), шкільні та спеціальні округи. Всього в США налічу-

ється близько 80 тис. місцевих органів влади і, отже, відповідна кількість

місцевих бюджетів.

Серед місцевих податків найбільш фіскальне значення має податок

на нерухоме і рухоме майно. В загальній сумі місцевих податків частка

майнового податку в окремі роки перевищує 80%. До нерухомого май-